Предложенные методики факторного анализа прибыли от продаж, экономической и чистой прибыли (см. табл. 9.7, 9.11 и 9.12) позволяют разработать программу повышения прибыльности (рентабельности) производственно-финансовой деятельности, мобилизовав выявленные резервы. [c.309]

Важное значение для оценки финансовых результатов деятельности предприятия имеет факторный анализ прибыли от продажи товаров (продукции, работ и услуг). [c.160]

Прибыль от продаж. Факторный анализ прибыли от продаж [c.67]

Факторный анализ прибыли от продаж [c.144]

Эффективное управление организацией, как было отмечено выше, проявляется, в частности, в способности руководства заработать прибыль основной деятельностью организации, а не прочими операциями. В этой связи актуальным является тщательное исследование прибыли от продаж во всех возможных аспектах. В частности, факторный анализ прибыли от продаж, выполненный с использованием метода абсолютных разниц, позволяет определить влияние на прибыль следующих факторов [c.318]

Факторный анализ прибыли от продаж может быть произведен и в несколько другом аспекте. В этом случае факторами являются следующие показатели объем продаж, индекс цен (первые два фактора остались такими же, как и в предыдущем расчете), коэффициенты производственных, коммерческих и управленческих затрат. В остальном алгоритм расчетов остается практически таким же. [c.321]

В процессе интерпретации полученных результатов необходимо выявить основные факторы, определившие изменение прибыли, и дать им оценку. Этот анализ позволяет выявить признаки неэффективности в разрезе функций затрат производственная функция (себестоимость реализованной продукции), сбытовая (коммерческие расходы), управленческая (управленческие расходы). Две методики расчета (факторный анализ прибыли от продаж с учетом классификации затрат по элементам и по статьям) следует производить параллельно, в этом случае можно не только выявить зоны возможной неэффективности, но и определить, с какими именно элементами затрат связана эта неэффективность. Например, если по результатам расчетов по первой методике выявлен рост материалоемкости, а по результатам второй — рост коэффициента производственных затрат, то последует вывод о неэффективном использовании материальных ресурсов в сфере производства. [c.321]

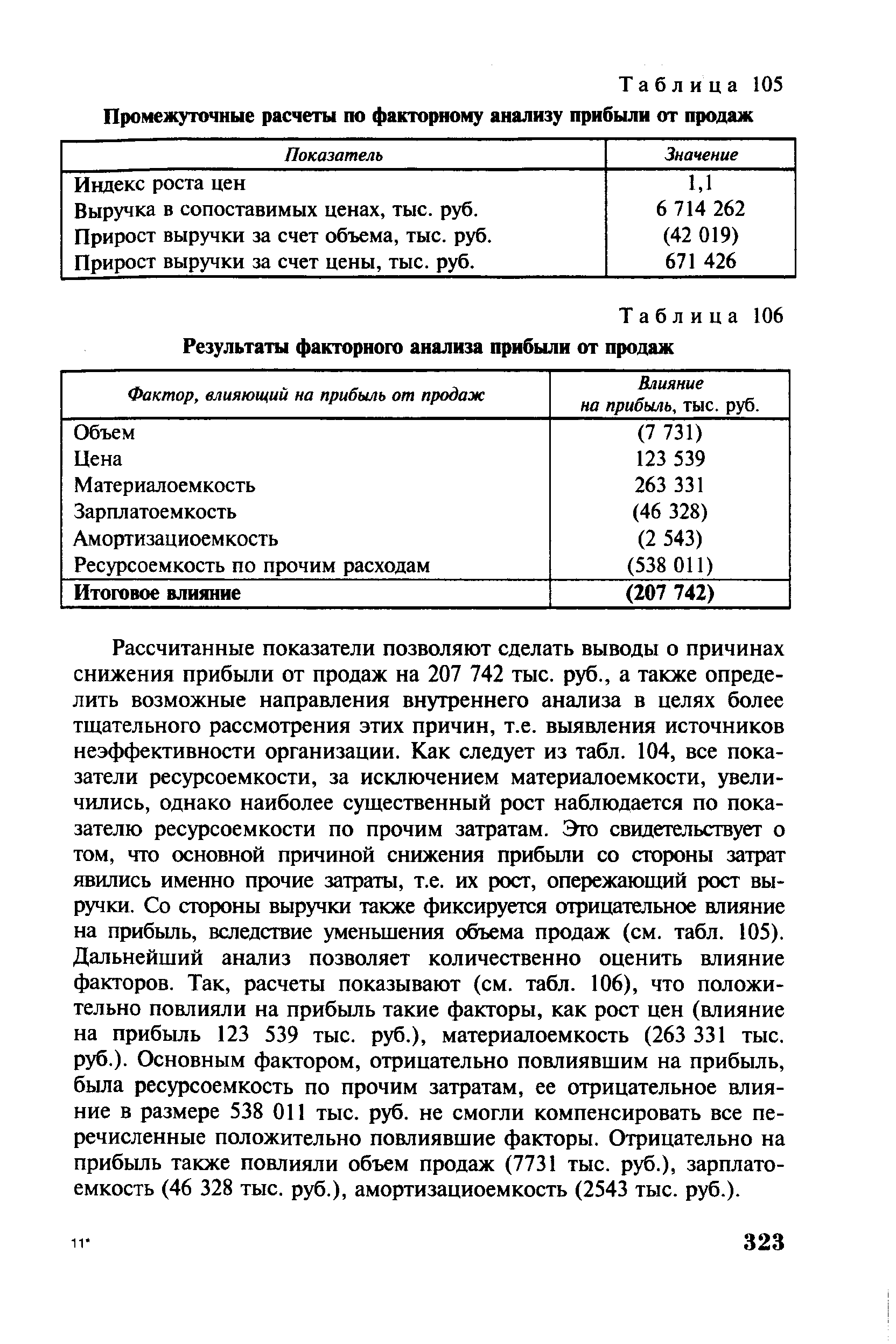

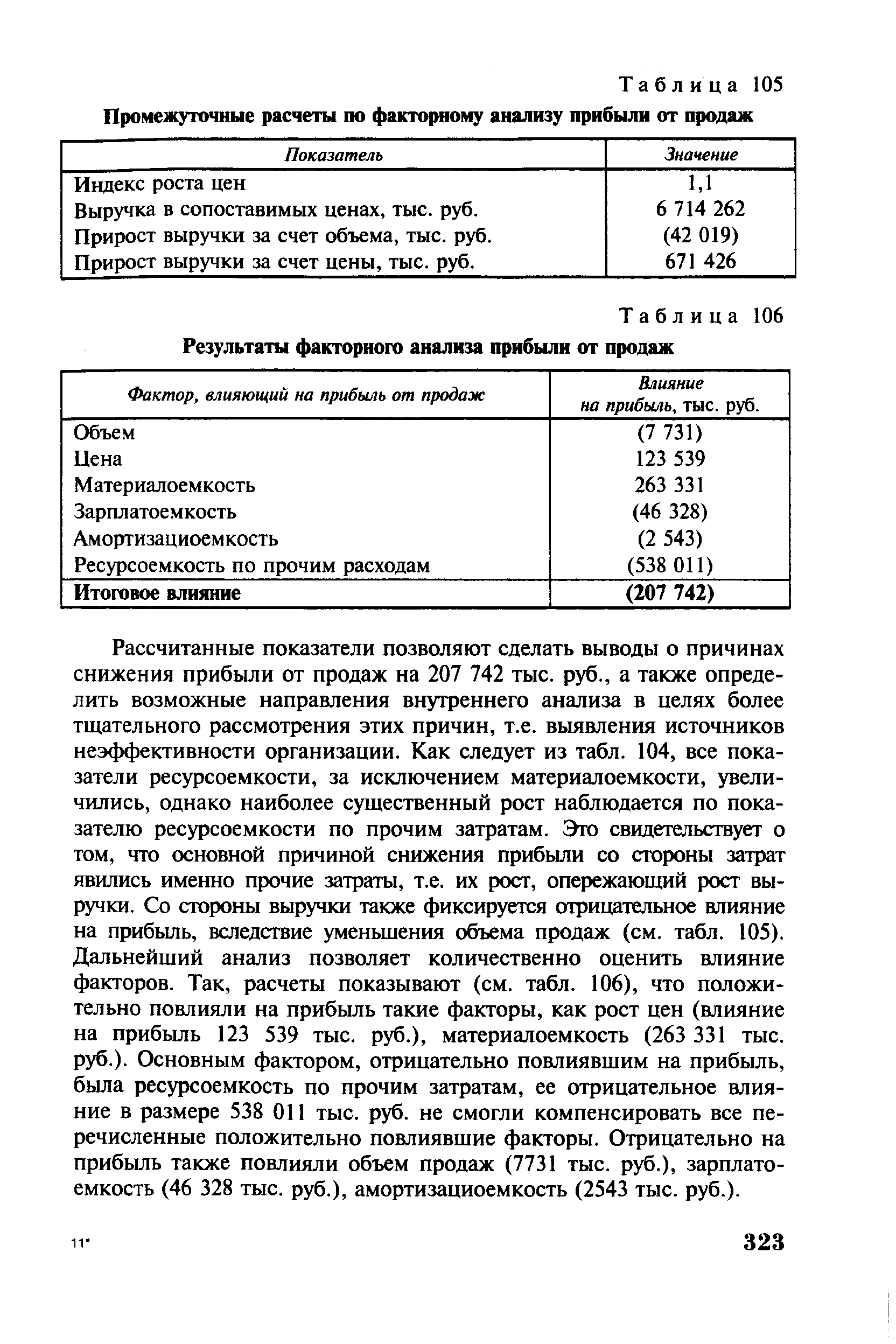

Показатели факторного анализа прибыли от продаж для рассматриваемой организации приведены в табл. 104—108. [c.321]

Исходные данные для факторного анализа прибыли от продаж (факторы — элементы расходов) [c.322]

| Таблица 105 Промежуточные расчеты по факторному анализу прибыли от продаж |  |

| Таблица 106 Результаты факторного анализа прибыли от продаж |  |

Вторая версия факторного анализа прибыли от продаж позволяет сузить рамки поиска причин падения прибыли, т.е. на основании расчетов можно сделать вывод о том, что основными причинами падения прибыли стали прочие затраты в сфере производства (влияние на прибыль составило 144 829 тыс. руб.) и прочие затраты в сфере реализации (114 604 тыс. руб.), рост управленческих затрат повлиял в гораздо меньшей степени (64 116 тыс. руб.). [c.325]

Итоговый вывод по результатам факторного анализа прибыли от продаж заключается в том, что имеют место признаки неэффективного ведения дел в организации, выразившегося в непропорциональном росте прочих затрат, остается только выяснить, насколько объективно необходимо было столь значительное (более чем в 4 раза) увеличение прочих затрат. [c.325]

Аналогичные выводы были получены в ходе факторного анализа прибыли от продаж, который выявил влияние факторов в абсолютном выражении (в тыс. руб.) в отличие от этого анализа, результаты которого выражаются в относительных показателях (процентные пункты рентабельности). [c.351]

Для более точной оценки влияния показателей ресурсоемкости на прирост расходов организации производится факторный анализ расходов по обычной деятельности. Этот анализ выполняется по методике, аналогичной методике факторного анализа прибыли от продаж, изложенной выше. В процессе анализа выявляется влияние следующих факторов на величину расходов по обычным видам деятельности [c.421]

Каков алгоритм факторного анализа прибыли от продаж Как оценить влияние на прибыль показателей ресурсоемкое [c.472]

Рассчитайте показатели факторного анализа прибыли от продаж. Оцените влияние объема, цены и ресурсоемкое на прибыль. [c.474]

Эффективность ведения дел проявляется в первую очередь через уровень и качество финансовых результатов, однако для исследуемой организации эти характеристики не могут быть признаны высокими. Как показали расчеты, структура прибыли до налогообложения вполне приемлемая, поскольку прибыль сформирована исключительно за счет основной деятельности, однако ухудшение всех без исключения ее составляющих не позволяет сделать заключение о высоком качестве прибыли. Факторный анализ прибыли от продаж выявил причины снижения прибыли — уменьшение объема продаж и рост прочих расходов, что является признаками неэффективного ведения дел в организации. [c.504]

Исходные данные для факторного анализа прибыли от продаж представлены в табл. 20.1, где в числителе приведены значения для базового периода, а в знаменателе — для отчетного. [c.159]

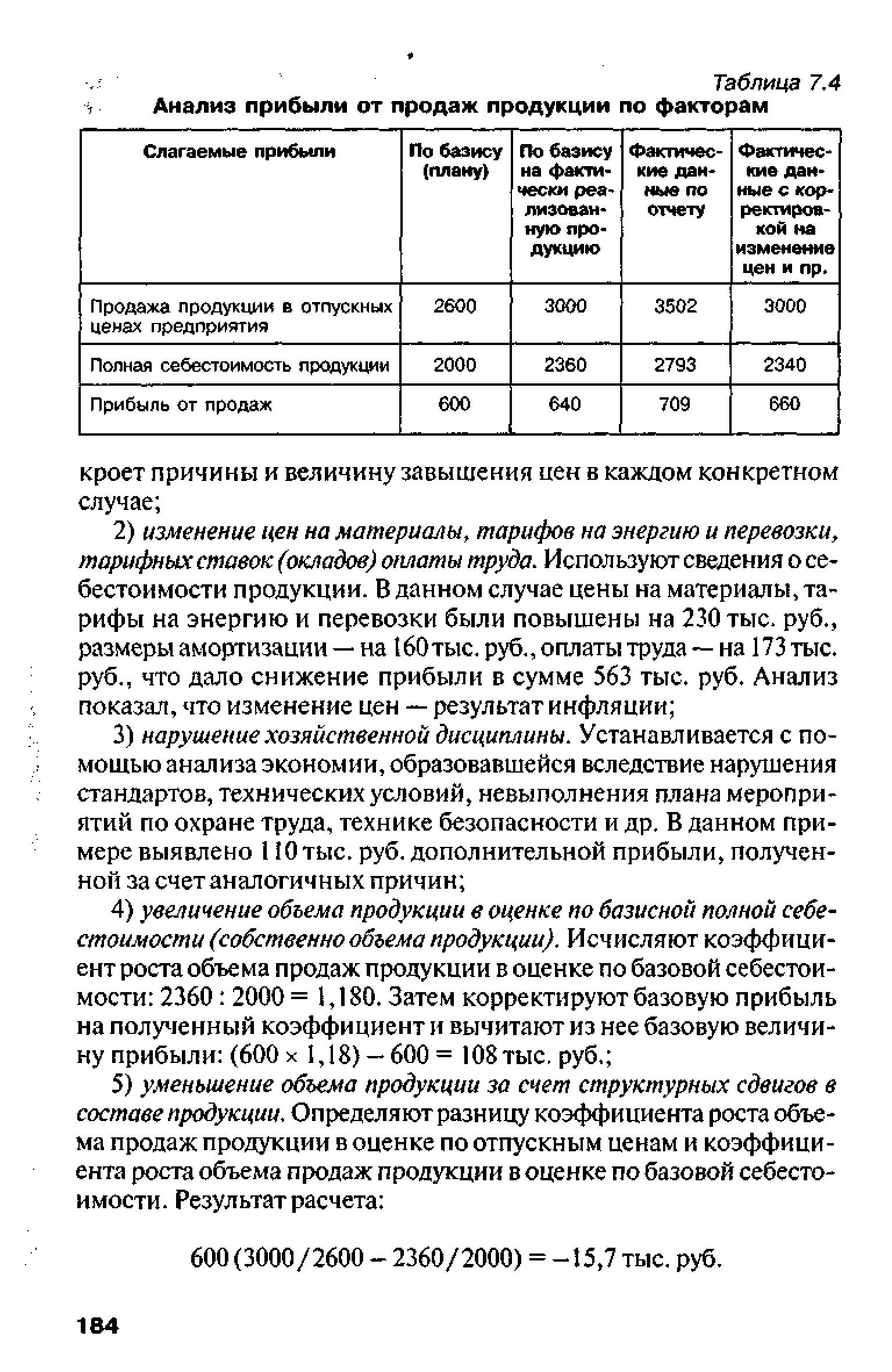

| Таблица 7.4 Анализ прибыли от продаж продукции по факторам |  |

Детализация факторного анализа прибыли от продаж может выражаться также в определении структур укрупненных факторов (выручки от продаж, себестоимости продаж, коммерческих и управленческих расходов) в разрезе основных видов деятельности или групп однородных товаров, продукции, работ, услуг, реализуемых предприятием. Для проведения такого факторного анализа необходима организация соответствующего аналитического учета на бухгалтерских счетах, на которых накапливается информация об указанных укрупненных факторах. При наличии необходимых аналитических данных детализация факторного анализа может осуществляться в разрезе наименований всего ассортимента реализуемых товаров, продукции, работ, услуг. [c.185]

Одним из направлений детализации факторного анализа прибыли от продаж является выяснение структуры расходов по обычным видам деятельности в разрезе разделения расходов на переменные и постоянные в зависимости от изменений объема продаж. [c.200]

Как провести факторный анализ прибыли от продаж [c.210]

Анализ прибыли от продаж [c.57]

Анализ прибыли от продаж предполагает многоуровневое выявление отклонений фактических значений прибыли и факторов, на нее влияющих, от их нормативных (сметных) значений. Алгоритм такого анализа представлен на рис. 5.1. [c.57]

Анализ прибыли от продаж на условном примере [c.62]

Рассмотрим анализ прибыли от продаж на условном примере. [c.62]

Результаты многоуровневого анализа прибыли от продаж представлены в табл. 5.4, показывающей постепенную конкретизацию факторов, повлиявших на отклонение фактической прибыли от сметной. Сумма отклонений, выявленных на третьем уровне анализа, отличается от аналогичных сумм на всех предыдущих уровнях вследствие того, что на нем анализируются отклонения только по затратной части. В данном случае сумма отклонений, равная 12 414 (Б), соответствует совокупному отклонению по затратам, выявленному на первом уровне анализа. [c.68]

Формулы определения прибыли от продаж могут быть усложнены, если это вызывается необходимостью включить в анализ большее число определяющих факторов. В приводимых ниже формулах прибыль от продаж ставится в зависимость от четырех, пяти, шести и семи факторов [c.120]

Анализ приведенных данных свидетельствует о том, что изменения в структуре прибыли положительны возросла доля валовой прибыли и прибыли от продаж. Однако доля чистой прибыли уменьшилась. [c.216]

Далее на основе достоверных данных ф. № 2 следует оценить состав и динамику элементов формирования прибыли от продаж и чистой (нераспределенной) прибыли, т.е. конечные финансовые результаты деятельности коммерческой организации, которая стала объектом экономического анализа (табл. 9.1). [c.287]

Особое внимание в процессе анализа и оценки динамики финансовых результатов следует обратить на наиболее значимую и существенную статью их формирования — прибыль (убыток) от продаж товаров, продукции, выполненных работ и оказанных услуг как важнейшую составляющую экономической и балансовой (чистой) прибыли и зачастую по своему объему превышающую ее (табл. 9.1). Данные этой аналитической таблицы показывают, что если в предыдущем году прибыль от продаж составляла 168% от прибыли до налогообложения, а в сравнении с чистой прибылью — 240%, то в отчетном году — соответственно 166,2% (18 658 11 226) и 231% (18 658 8080), т.е. прибыль до налогообложения и чистая прибыль формируются преимущественно из прибыли от продаж и тех объективных и субъективных факторов, которые воздействуют на изменение ее величины. Поэтому рекомендуется проводить анализ прибыли от реализации продукции в отчетном периоде по сравнению с предыдущим, учитывая ее изменение под воздействием факторов, оказавших либо положительное, либо отрицательное влияние. [c.298]

Факторный анализ прибыли от продаж. Пример факторного анализа прибыли от продаж рассмотрим на основе данных табл. 7.4. Определим степень влияния на прибыльследующих факторов 1) изменение отпускных цен на продукцию. Рассчитывается разность между выручкой от продажи продукции в действующих ценах и продажей в отчетном году в ценах базового года 3502 - 3000 = = 502тыс. руб. Дополнительная прибыль (502 тыс. руб.) получена в результате инфляции. Анализ данных бухгалтерского учета рас- [c.183]