ПЛАТА ЗА ЗАГРЯЗНЕНИЕ СРЕДЫ — денежное возмещение предприятиями социально-экономического ущерба, наносимого хозяйству и здоровью людей от загрязнения среды. [c.227]

Плата за загрязнение Среды 128 Плата за природные ресурсы 128 Платежная ведомость 128 Платежное поручение 128 Платежное требование 128 Платежный календарь 128 Побочные продукты 129 Поведение покупателя 129 Подбор персонала 129 [c.227]

Базовые нормативы платы устанавливаются по каждому веществу с учетом их опасности для окружающей среды. Ставки платежей, взимаемых с предприятий, определяются умножением базового норматива на региональные коэффициенты, учитывающие экологическую ситуацию, природно-климатические особенности территорий, значимость природных и социально-культурных объектов региона. Норматив платы за сверхлимитное загрязнение определяется умножением базового норматива платы за загрязнение в пределах лимитов на величину отношения 9сл(/<7л/- Таким образом, начисление платежей можно рассчитать по следующим формулам (руб/год) [c.301]

Рыночные принципы формирования платы за загрязнение окружающей среды [c.30]

Плата за загрязнение взимается с природопользователей, осуществляющих следующие виды воздействия на окружающую природную среду [c.30]

Другим важным стимулирующим элементом платы за загрязнение окружающей природной среды является учет в счет платежей сумм, затраченных предприятием на выполнение природоохранных работ /24, 35/. Среди этих мероприятий [c.31]

Плата за загрязнение окружающей среды по выявленным веществам должна быть повышена в размере ущерба наносимого окружающей природной среде. [c.31]

Методика формирования платы за загрязнение окружающей среды должна базироваться на экологических прогнозах и выборе экономического критерия. [c.32]

Для распределения величины платы за загрязнение окружающей среды между себестоимостью и прибылью предприятия должен вводиться коэффициент, корректирующий величину экономического ущерба. [c.32]

Таким образом, рыночные принципы формирования эколого-экономической политики должны включать следующее разработку критерия распределения платы за загрязнение окружающей среды и систему показателей, которые позволяет обосновать разумный компромисс соединения интересов производства и окружающей среды [c.33]

Определяется удельная плата за загрязнение окружающей среды в пределах ПДВ и ПДС и сверх установленных норм. [c.79]

Поэтому, несмотря на увеличивающиеся из года в год объемы природоохранных затрат, отрицательные факторы в производственной и социальной сфере практически сводят на нет результаты экологической деятельности нефтяных компаний, что приводит к возрастающим платам за загрязнение окружающей среды и отводу земель, ложась тяжелым бременем на конечные финансово-экономические показатели деятельности нефтяных предприятий. [c.123]

Среди экономических показателей необходимо отметить плату за загрязнение окружающей среды. Платежи за загрязнение окружающей среды -показатель комплексный, т.к. он может рассчитываться на основе экономической оценки природных ресурсов и экономических ущербов. [c.28]

Впервые плата за загрязнение атмосферы появилась в экономической жизни предприятия в 1991 году. В 1992 году обязательность введения платежей за загрязнение окружающей среды законодательно была закреплена в законе "Об охране окружающей среды"/24/. В 1993 году вышли "Инструктивно-методические указания по взиманию платы за загрязнение природной среды" /19, 20, 67/. В основе документа лежат показатели ставка платы за 1т выброса (сброса), базовые нормативы определения платы за загрязнение природной [c.28]

Порядок определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия (утв. Постановлением Правительства РФ от 28 августа 1992 г. № 632). Инструктивно-методические указания по взиманию платы за загрязнение окружающей природной среды (утв. Минприроды РФ 26 января 1993 г.) [c.82]

Плата за загрязнение окружающей среды. В Российской Федерации плата за выбросы и сбросы загрязняющих веществ, размещение отходов и другие виды загрязнения [c.366]

Плата за загрязнение окружающей среды [c.404]

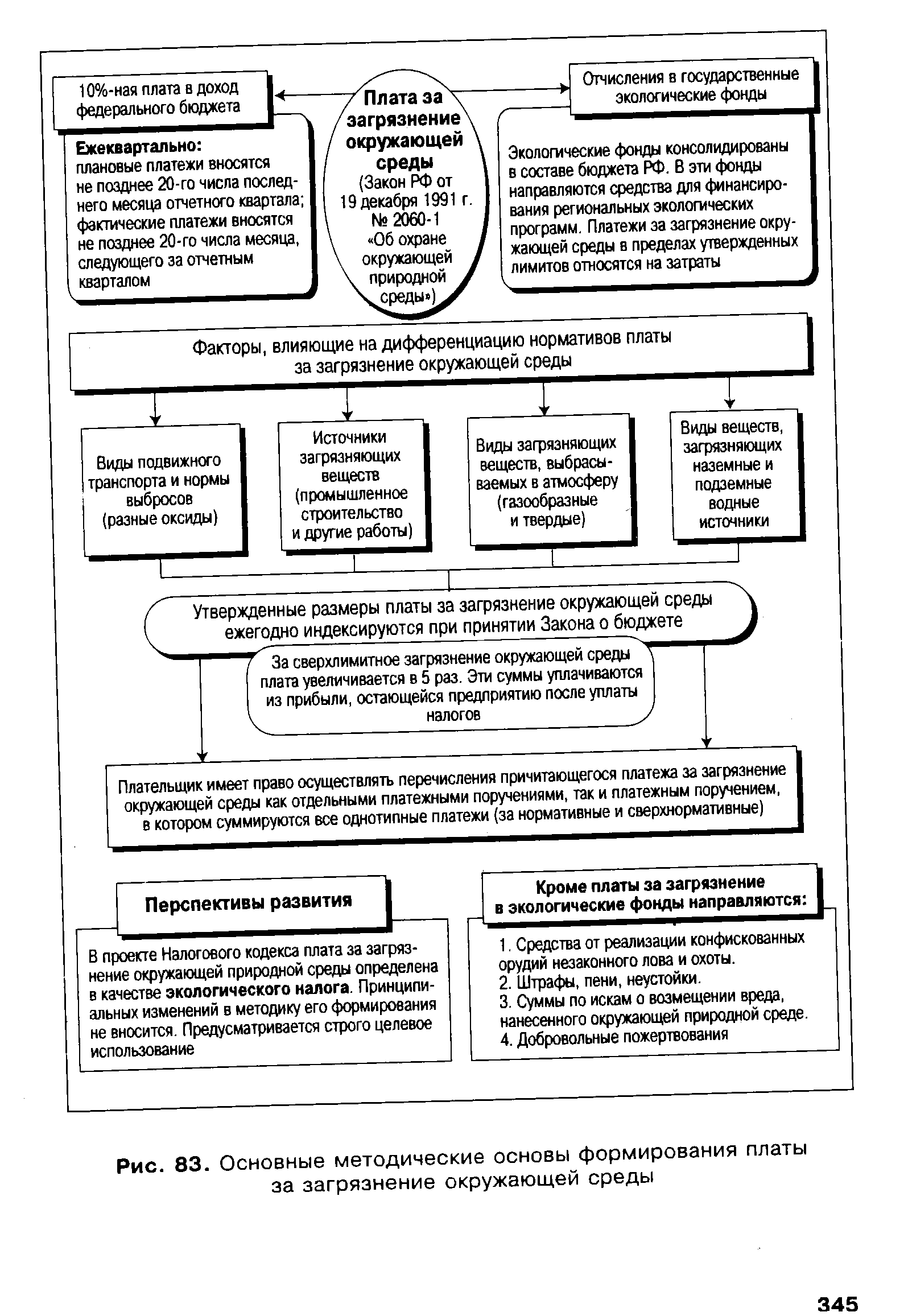

Факторы, влияющие на дифференциацию нормативов платы за загрязнение окружающей среды [c.345]

Утвержденные размеры платы за загрязнение окружающей среды ежегодно индексируются при принятии Закона о бюджете [c.345]

В проекте Налогового кодекса плата за загрязнение окружающей природной среды определена в качестве экологического налога. Принципиальных изменений в методику его формирования не вносится. Предусматривается строго целевое использование [c.345]

| Рис. 83. Основные методические основы формирования платы за загрязнение окружающей среды |  |

ПЛАТНОСТЬ ПРИРОДОПОЛЬЗОВАНИЯ - включает плату за природные ресурсы, за загрязнение окружающей природной среды и за другие виды воздействия. Плата за природные ресурсы (земля, недра, вода, лес и иная растительность, животный мир, реакционные и другие природные ресурсы) взимается за право пользования природными ресурсами в пределах установленных лимитов за сверхлимитное и нерациональное использования природных ресурсов за воспроизводство и охрану природных ресурсов. Плата за загрязнение окружающей природной среды и другие виды воздействия взимается за выбросы, сбросы загрязняющих веществ, размещение отходов и другие виды загрязнения в пределах установленных лимитов выбросы, сбросы загрязняющих веществ, размещение отходов и другие виды загрязнения сверх установленных лимитов. Внесение платы за использование природных ресурсов не освобождает природопользователя от выполнения мероприятий по охране окружающей природной среды и возмещения вреда, причиненного экологическим правонарушением. [c.160]

V плата за загрязнение окружающей среды проявляется в трех формах - компенсационной, стимулирующей, [c.9]

Платежи за загрязнение окружающей среды отражают общепринятый принцип необходимости восстановления нанесенного ущерба при природопользовании в его экономическом выражении ( загрязнитель платит ). В случаях превышения разработанных и утвержденных государственными органами нормативов загрязнения рассматриваемые платежи взимаются по повышенным ставкам, играют роль штрафов и служат средством экономического воздействия на природопользователей, наносящих вред окружающей природной среде, побуждая их заботиться об экологической безопасности своего производства. Плата за загрязнение окружающей природной среды, а также за размещение отходов (в том числе на специально оборудованных свалках и местах складирования и утилизации) и другие вредные воздействия в бесспорном порядке перечисляется всеми природопользователями на счета экологических фондов. [c.361]

Работа по совершенствованию системы платежей за природные ресурсы, как и организационно-экономического механизма обеспечения экологической безопасности, регулирования природопользования и охраны природной среды в целом, возглавляется федеральным органом по охране окружающей природной среды. Этот федеральный орган разрабатывает основные нормативно-правовые и инструктивно-методические документы в рассматриваемой области. В частности, он утверждает рекомендации по определению предельных размеров платы за загрязнение окружающей природной среды, а также федеральные коэффициенты индексации платы по отношению к базовым нормативам. Разработаны и введены в действие документы по взиманию платы за шумовое загрязнение, загрязнение водных объектов, загрязнение пестицидами при их использовании в сельском хозяйстве, за сброс загрязняющих веществ при смыве их с территорий и др. [c.362]

Экономическая ответственность не должна базироваться на правомерной деятельности и противопоставляться юридической ответственности. Так, загрязнение среды в процессе производства в пределах установленных нормативов при современном развитии техники и технологии зачастую является неизбежным явлением. Плата за загрязнение в данном случае не может рассматриваться как экономическая ответственность, и ее бесспорность не свидетельствует о наличии ответственности без вины. Не является видом экономической ответственности плата за землю (земельный налог), за воду. Не является экономической ответственностью также возмещение потерь сельскохозяйственному и лесохозяйственно-му производству при изъятиях земель или введении ограничений при их использовании. Эти отношения являются не экологическими, а производственно-экономическими, и между причинением ущерба и нарушением экологических требований нет прямой причинной связи. В таких случаях суммы средств, образующих убытки и потери, включаются в сметную стоимость строительства или относятся за счет производственной деятельности организации (предприятия). [c.368]

Инструктивно-методические указания по взиманию платы за загрязнение окружающей природной среды (утверждены Указанием Министерства охраны [c.167]

Впервые плата за загрязнение атмосферы появилась в экономической жизни предприятия в 1991 году. В 1992 году обязательность введения платежей за загрязнение окружающей среды законодательно была закреплена в законе "Об охране окружающей среды". В 1993 году вышли "Инструктивно-методические указания по взиманию платы за загрязне- [c.25]

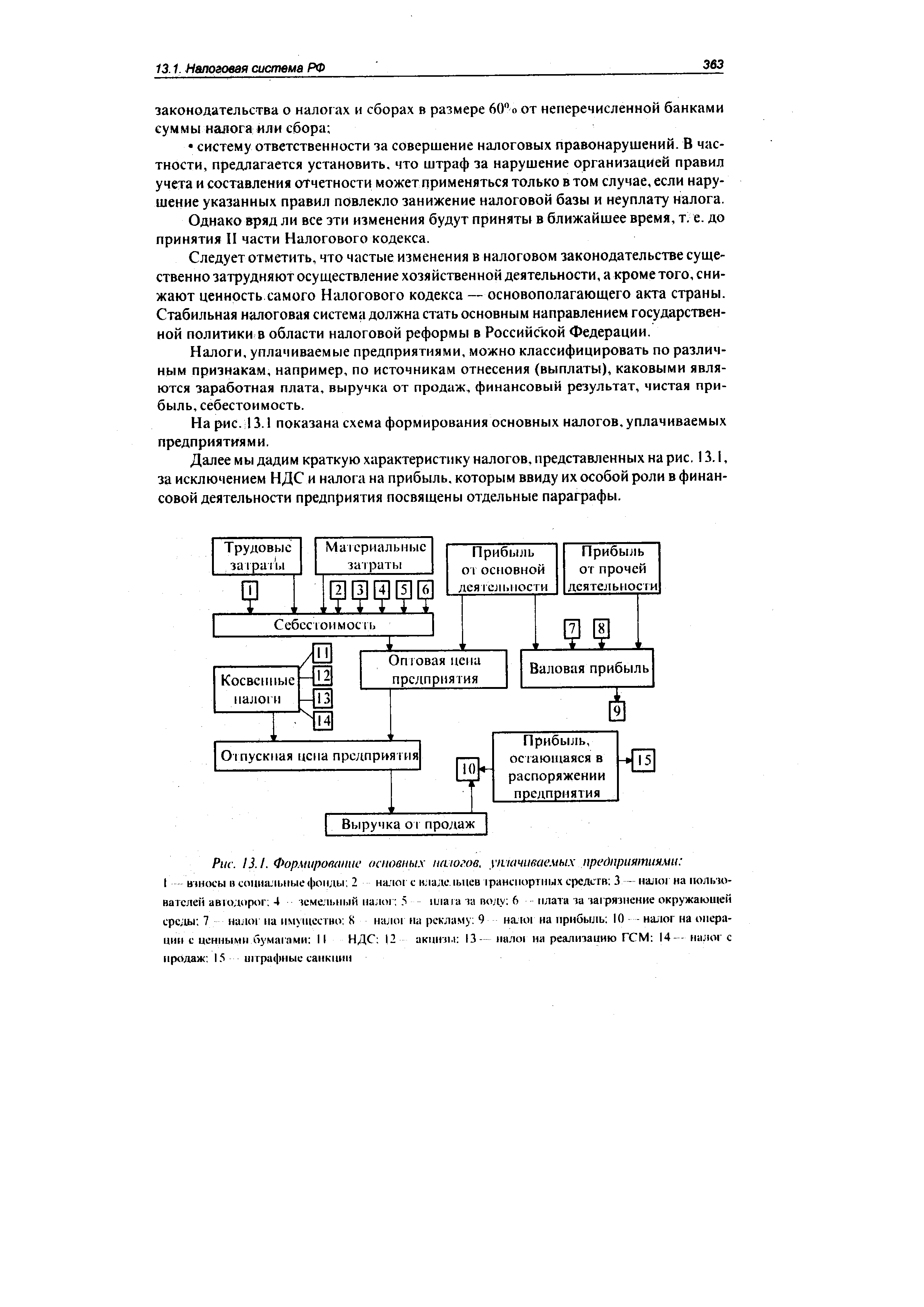

| Рис. 13.1. Формирование основных многое, утачиваемых предприятиями I взносы в социальные фонды 2 налог с кладе. 1ьцев транспортных средств 3 — налог на пользователей авюдорог. 4 земельный налог 5 плата за волу 6 -плата за загрязнение окружающей среды 7 налог на имущество 8 налог на рекламу 9 налог на прибыль 10 - - налог на операции с ценными бумагами II НДС 12 акцизы 13— пало на реализацию ГСМ 14 — налог с продаж 15 штрафные санкции |  |

Формы платы за загрязнение природной среды (в проекте Налогового кодекса она обозначена как экологический налог) различны. Эти формы, а также основные методические и организационно-технические приемы контроля за соблюдением правил природопользования представлены на рис. 83. В налоговой системе РФ плата за загрязнение окружающей природной среды существенной роли не играет, поскольку в федеральный бюджет направляется 10% от средств, начисленных предприятиями по всем основаниям (собственно платежи, штрафы и т. д.). К сожалению, не играют существенной роли эти платежи и в укреплении финансовых основ природоохранной деятельности специализированных экологических фондов. Незначительна роль этих платежей и как санкционная мера, применяемая к нарушителям утвержденных норм допустимых вредных выбросов в атмосферу и водные источники. Предприятия, наносящие существенный вред природной среде, не несут сколько-нибудь ощутимых для себя финансовых потерь, поскольку штрафные санкции по своим размерам невелики по сравнению с затратами, которые предприятию необходимо осуществлять на строительство новых очистных сооружений или модернизацию имеющихся, с тем чтобы привести их в соответствие с высокими технологическими параметрами. [c.344]

Платежи за предельно допустимые выбросы, сбросы загрязняющих веществ, размещение отходов, уровни вредного воздействия осуществляются за счет себестоимости продукции, а платежи за превышение их - за счет прибыли, остающейся в распоряжении приро-допользователя. Предельные размеры платы за загрязнение окружающей природной среды сверх предельно допустимых нормативов устанавливаются в процентах от прибыли, остающейся в распоряжении предприятия, дифференцированно по отдельным отраслям народного хозяйства. [c.114]