На практике более распространенной является классификация балансов на брутто и нетто в зависимости от наличия в них регулирующих статей, или регулятивов, к некоторым основным, балансовым статьям. Под регулятивом понимают контрарную статью, уточняющую оценку актива, характеризуемую основной статьей. Напомним, что контрарным называется счет бухгалтерского учета (синонимы счет регулирующий, регулятив), с помощью которого может быть получена дополнительная стоимостная характеристика некоторого объекта учета. Подобный счет может использоваться двояко (а) самостоятельно отражать в балансе как регулятив к основному счету (б) уточнять оценку объекта, отраженную по основному счету именно уточненная оценка и приводится в балансе. Контрарный счет, имеющий дебетовое сальдо, называется контрпассивным (обычно уточняет основной счет, приводимый в пассиве баланса). Контрарный счет, имеющий кредитовое сальдо, называется контрактивным (обычно уточняет основной счет, приводимый в активе баланса). [c.238]

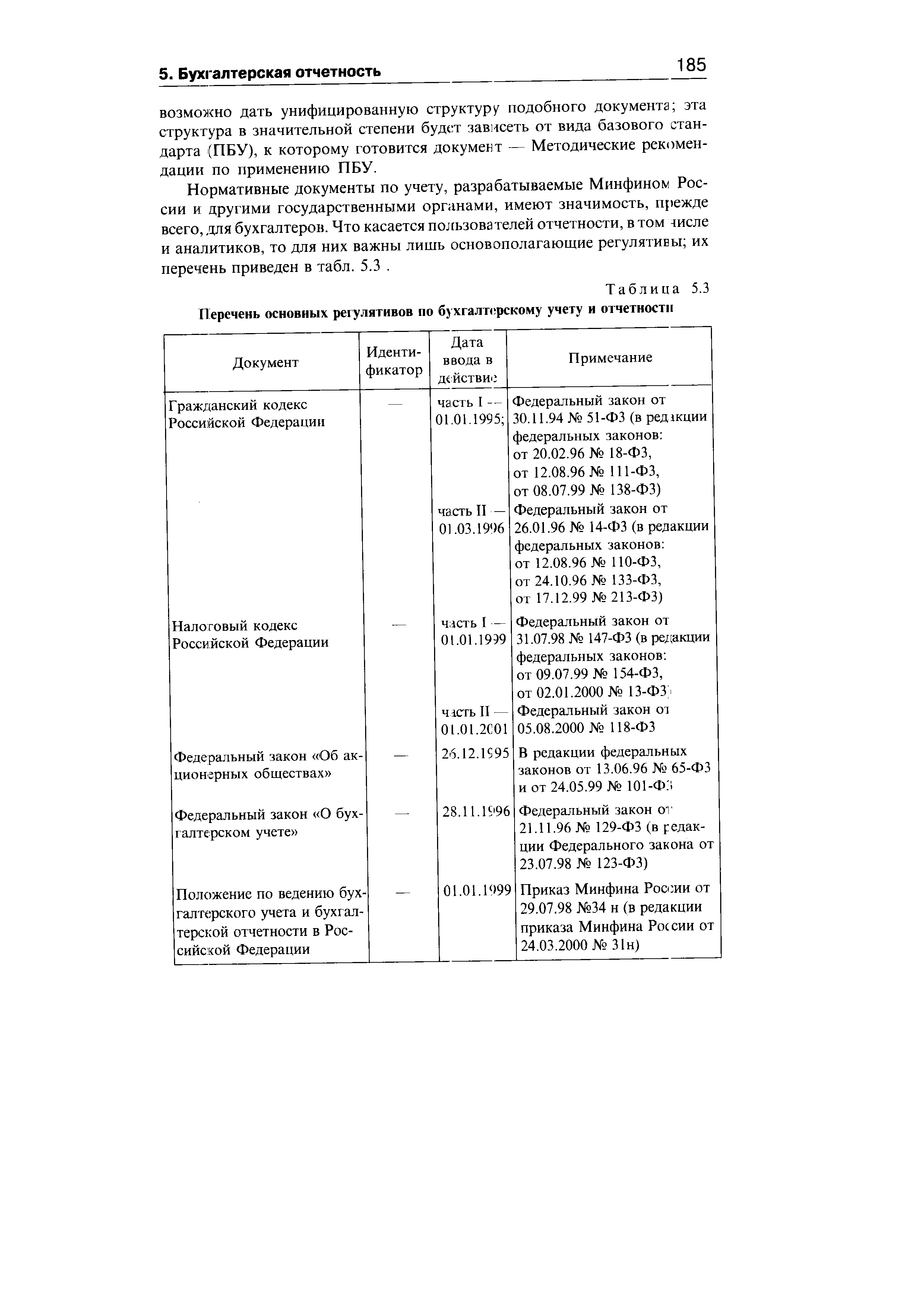

Во внедряемой системе регулирования основную нагрузку с позиции методологии бухгалтерского учета безусловно призваны нести стандарты, названные в силу традиции положениями (ПБУ). С позиции практикующего бухгалтера эти регулятивы имеют ряд особенностей. Во-первых, они являются рекомендательными, а не предписывающими, каковыми были инструкции, к которым привык отечественный бухгалтер. Во-вторых, они не содержат конкретных указаний или рекомендаций (в виде типовых проводок , т.е, по мнению рядового бухгалтера, они бесполезны. В-третьих, по мнению Министерства юстиции РФ, данные регулятивы, как правило, не треб /ют регистрации этим министерством, т.е. за их неисполнение не может быть судебной ответственности. [c.184]

| Таблица 5.3 Перечень основных регулятивов по бухгалтерскому учету и отчетности |  |

Упоминание о необходимости свода (консолидации) данных имеется в нескольких нормативных документах, важнейшими из них являются Федеральный закон О финансово-промышленных группах (введен в действие 30 ноября 1995 г.), Постановление Правительства РФ О порядке ведения сводных (консолидированных) учета, отчетности и баланса финансово-промышленной группы от 9 января 1997 г. № 24, Международные стандарты финансовой отчетности и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. В перечисленных отечественных регулятивах можно найти лишь краткое изложение общих принципов консолидации, что касается собственно методики, то она приведена в приказе Минфина РФ О методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности от 30 декабря 1996 г. №112. Этот документ, разработанный в развитие статей раздела V Основные правила сводной бухгалтерской отчетности Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, содержит методические рекомендации по составлению и представлению сводной (консолидированной) бухгалтерской отчетности. [c.197]

Рост этого показателя в динамике свидетельствует о наращивании имущественного потенциала предприятия. При анализе балансов в оценке брутто (например, балансы, составленные до 1992 г.) приведенный алгоритм расчета не меняется по сути (валюта баланса как стоимостная оценка имущества предприятия уменьшается на величину регулятивов) — изменяется лишь набор регулирующих статей (убытки, износ основных средств, износ МБП, использование прибыли и др.). Некоторые регулятивы (например, резервы по сомнительным долгам, амортизация нематериальных активов и др.) до 90-х годов не использовались в практике советского бухгалтерского учета, поэтому при анализе балансов в динамике за длительный промежуток времени эту несопоставимость элиминировать нельзя. [c.295]

Можно выделить несколько крупных элементов отчетности, наиболее существенных с позиции их влияния на оценку текущего финансового состояния предприятия в условиях инфляции основные средства, производственные запасы, расчеты. Последние регулятивы в области бухгалтерского учета предлагают принципиально новые методы оценки и отражения в отчетности этих объектов учета в условиях изменяющихся цен знание этих методов необходимо как для внешнего, так и для внутреннего аналитика. [c.497]

Все приведенные регулятивы в той или иной степени, естественно, сказываются на содержании приводимых в отчетности данных, однако непосредственное к пей отношение имеют прежде всего Федеральный закон О бухгалтерском учете , в котором определены понятие и состав отчетности, и Положение по бухгалтерскому учету Бухгалтерская отчетность организации (ПБУ 4/99), в котором приведены основные требования к отчетности, ее состав и содержание по разделам и укрупненным статьям. Достаточно подробную характеристику приведенных на рис. 1.4 нормативных документов можно найти в работе [Ковалев, 2004]. [c.21]

В западной учетно-аналитической практике такого документа нет, точнее, он представлен, по сути, различными аналитическими разделами годового отчета и пояснительными примечаниями к отдельным статьям баланса и отчета о прибылях и убытках. Отечественными регулятивами (например, Федеральным законом О бухгалтерском учете ) такой документ предусмотрен, однако в ПБУ 4/99 он не раскрывается, а, по сути, заменяется двумя блоками поясняющей информации (а) пояснениями к бухгалтерскому балансу и отчету о прибылях и убытках и (б) информацией, сопутствующей бухгалтерской отчетности. В первый блок отнесены сведения об учетной политике, расшифровки и дополнения к показателям основных отчетных форм (приводится рекомендательный перечень динамика нематериальных активов и основных средств, количество выпущенных акций, состав затрат на производство и др.). Во второй блок отнесены сведения о динамике важнейших экономических и финансовых показателей фирмы за ряд лет, планируемое развитие фирмы, предполагаемые капитальные и долгосрочные финансовые вложения, политика в отношении заемных средств, управление рисками, политика в области НИ ОКР и природоохранных мероприятий и др. [c.47]

В первом блоке могут декларироваться такие положения, как (а) подтверждение следованию действующим в стране правилам бухгалтерского учета и отчетности (б) раскрытие фактов неприменения регламентированных регулятивами правил бухгалтерского учета (в) раскрытие существенных изменений в отношении состава и представления отчетных данных, осуществленных, в частности, в целях обеспечения их сопоставимости в динамике (г) раскрытие корректировок в связи с изменением учетной политики (д) порядок амортизации нематериальных активов и основных средств (е) оценка товаров (используются розничные или покупные цены) (ж) оценка производственных запасов (ФИФО, ЛИФО и др.) (з) оценка незавершенного производства (и) база для распределения косвенных расходов (к) вариант учета общехозяйственных расходов (л) перечень и порядок создания резервов (м) метод определения выручки (н) порядок начисления и выплаты дивидендов и др. [c.48]

Приложение 1 Перечень основных регулятивов в области бухгалтерского учета и отчетности [c.397]

Иными словами, несмотря на возможное в принципе разнообразие структуры базовых отчетных форм, всегда можно добиться определенного их соответствия, хотя бы по внешним признакам и основным критериальным значениям их системообразующих характеристик. Полного сходства в алгоритмах исчисления не будет никогда - для этого пришлось бы унифицировать все бухгалтерские операции, включая оценку и разноску по счетам. Баланс, подготовленный американским бухгалтером, всегда будет отличаться от баланса, составленного бухгалтером российской, британской или немецкой фирмы. Причин тому много, однако две из них, вероятно, можно рассматривать как основные - это (а) определенные различия в национальных бухгалтерских регулятивах и (б) возможность варьирования методами оценки и учета в рамках действующего законодательства. [c.231]

В США работа над учетными стандартами и принципами ведется с 1913 г. В настоящее время основными разработчиками регулятивов в области бухгалтерского учета являются Совет по стандартам финансового учета (FASB) и Комиссия по ценным бумагам и биржам (SE ). [c.394]

Положения по бухгалтерскому учету (вместе с типовым планом счетов), по существу, задают методологию учета, поэтому они носят доста-точнс общий характер и не всегда очевидны для понимания практикующих бухгалтеров, аудиторов, аналитиков. Разрешить указанное противоречие призе, шы регулятивы третьего уровня, предназначенные в основном для интерпретации документов первого и второго уровней. [c.184]

В Великобритании основным регулятивом является Закон о компаниях, отдельный раздел которого посвящен ведению учета и аудита, а национальные стандарты носят лишь рекомендательный характер и дополняют закон. Во Франции ведение бухгалтерского учета регулируется двумя основными документами Законом о бухгалтерском учете и Декретом о бухгалтерском учете что касается методологии учета, то она задается национальным планом счетов (Plan omptable General). В настоящее время российская система нормативного регулирования бухгалтерского учета в значительной степени сопрягается с французской. [c.521]

В годы советской власти роль центральных органов в регулировании учета и отчетности резко возросла. Считалось, что отчетность должна была обеспечивать информационную поддержку доминировавших в то время вертикальных связей между хозяйствующими субъектами. Базовыми регулятивами в области бухгалтерского учета были так называемые положения Положение о главных бухгалтерах, Положение о бухгалтерских отчетах и балансах и др. Основной тенденцией в регулировании отчетности в советский период была жесткая регламентированность ее состава. Форматы отчетности разрабатывались Министерством финансов и могли уточняться республиканскими и отраслевыми министерствами. В те годы была обычной практика внесения изменений в форматы 2 раза в год - в связи с утверждением годовой и квартальной отчетности. [c.181]

Как учетные (в частности, относящиеся к балансу) эти термины были введены крупнейшим теоретиком в области балансоведения представителем немецкой школы бухгалтерского учета Э. Шмаленбахом (1873-1955). В научной литературе их трактовки различаются. Так, один из знаменитых русских бухгалтеров-теоретиков НАБлатов считал, что эти понятия "имеют не абсолютное, а относительное значение из двух балансов, один из которых получен путем упрощения или обобщения другого, тот баланс, который был взят за основу, будет балансом-брутто, а тот, который получился в результате упрощения или обобщения, будет бапансом-нетто" [2, с. 33]. На практике более распространенной является классификация балансов на брутто и нетто в зависимости от наличия в них регулирующих статей, или регулятивов, к некоторым основным балансовым статьям. Под регулятивом понимают контрарную статью, уточняющую оценку актива, характеризуемую основной статьей. [c.184]