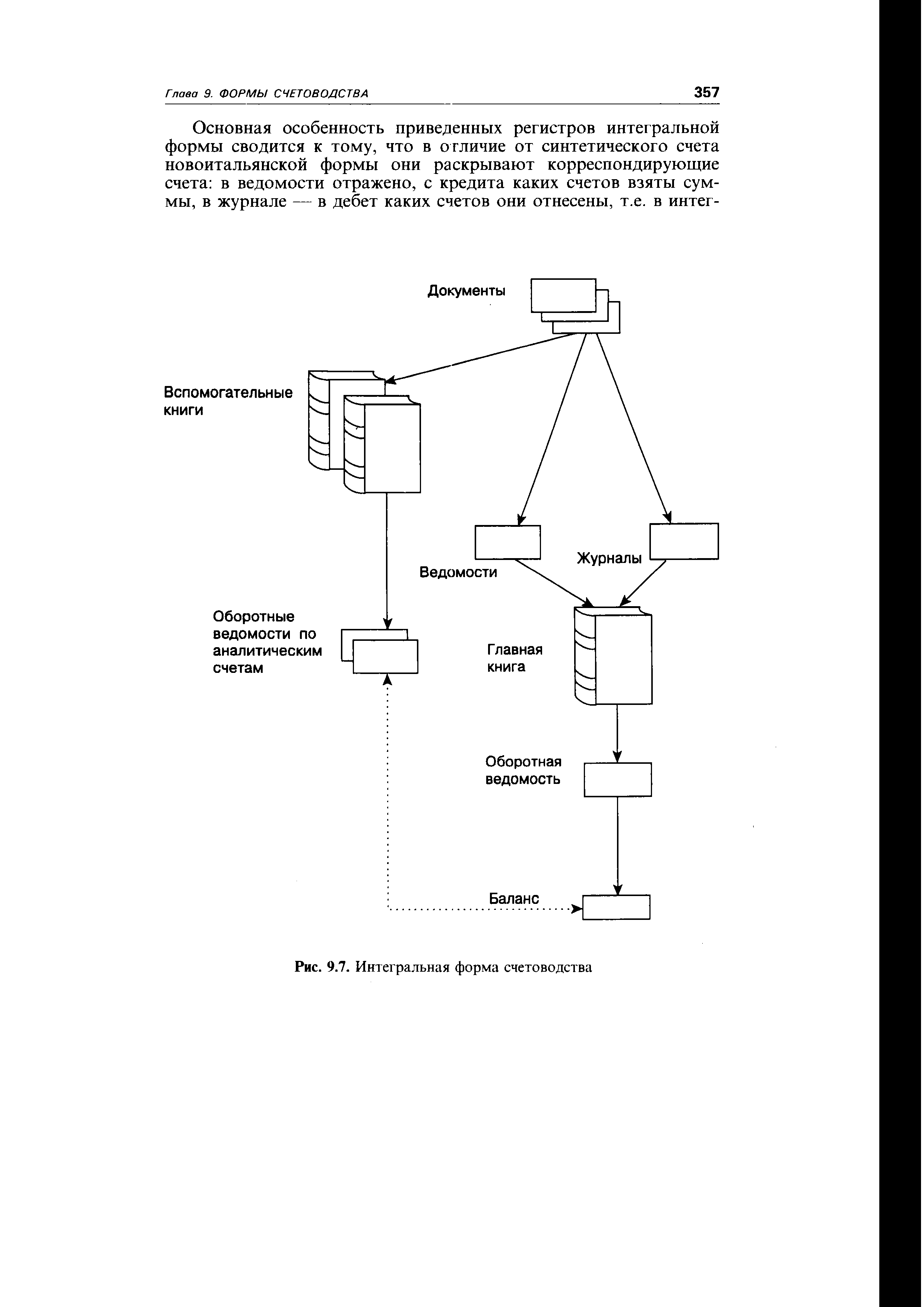

| Рис. 9.7. Интегральная форма счетоводства |  |

Итак, то, что Пачоли именовал диспозицией, в дальнейшем назовут формой счетоводства. И если Мемориал скоро исчезнет (его заменят первичные документы), то роль Журнала (регистра хронологической записи) и Главной книги (регистра систематической записи) сохранится. Правда, с начала XIX в. делались попытки или объединить два вида записей (американская форма счетоводства — Журнал-Главная), или отказаться от хронологической записи полностью (интегральная и журнально-ордерная формы счетоводства). Однако распространение электронной вычислительной техники привело к великому синтезу, о котором даже не могли мечтать Пачоли и его последователи при одновременном вводе достигается потрясающая возможность параллельно накапливать данные как в хронологическом, так и в систематическом разрезах. [c.235]

Рассмотрение различных форм счетоводства показывает, что все они имеют инвариант и каждая из форм представляет собой только то или иное его воплощение. Математически это было убедительно показано Н. И. Поповым. Правда, возможны формы без какого-либо элемента инварианта. Например, интегральная и журнально-ордерная формы лишены хронологической записи [11]. [c.362]

Интегральная форма счетоводства (рис. 9.7) впервые описана Жаном Батистом Дюмарше в 1914 г. Она, являясь продолжением французской формы счетоводства, завершает основную тенденцию, связанную с дифференциацией журнала. В ней на каждый счет открывается уже не один, а два регистра один для записи дебетовых, другой — кредитовых оборотов. Первый называется ведомостью, второй — журналом. Те и другие обороты группируются по корреспондирующим счетам. [c.355]

Журнально-ордерная форма счетоводства (рис. 9.8) впервые описана И. С. Резниченко в 1952 г. Она завершает многовековой этап развития форм ручной регистрации фактов хозяйственной жизни [9]. Из всех предыдущих форм она ближе всего к интегральной, но если последняя требовала ведения сплошного разложения оборотов по всем счетам, как по дебету, так и по кредиту, т.е. приводила к систематически задаваемому дублированию записей (наличие двух матриц по каждому синтетическому счету), то в журнально-ордерной форме отказываются от ведения ведомостей и в теоретическом варианте эта форма предполагает ведение только журналов-ордеров, т.е. регистров систематической записи, предназначенных для отражения кредитовых оборотов [10]. [c.358]

При разработке журнально-ордерной формы счетоводства стремились к экономии затрат, связанных с регистрацией. Поиски начались с идеи развития мемориально-ордерной формы путем дополнения колонки в накопительных ведомостях шифрами корреспондирующих счетов. В результате получили регистр интегральной формы. В нем дебетовые и кредитовые обороты сгруппированы по корреспондирующим счетам, что дает возможность регистрировать каждый факт хозяйственной жизни не дважды, а один раз либо в дебетовой части с указанием кредитуемого счета, либо в кредитовой с указанием дебетуемого счета. При любом варианте технические записи сокращаются вдвое. Оба варианта практически равноценны. В 1928 г. Н. Диатолович считал лучшим дебетовый вариант [Диатолович], однако по примеру Л. И. Гомберга, полагавшего, что кредит — причина, а дебет — следствие, многие предпочли кредитовый вариант. Далее появилось и третье упрощение — ликвидация мемориальных ордеров, а с ними исчезли воспоминания о хронологической записи. [c.365]

В эволюции счетоводства существенную роль играли следующие формы староитальянская, новоитальянская, немецкая, французская, американская, русская, логисмография, шахматная, интегральная, журнально-ордерная. [c.363]