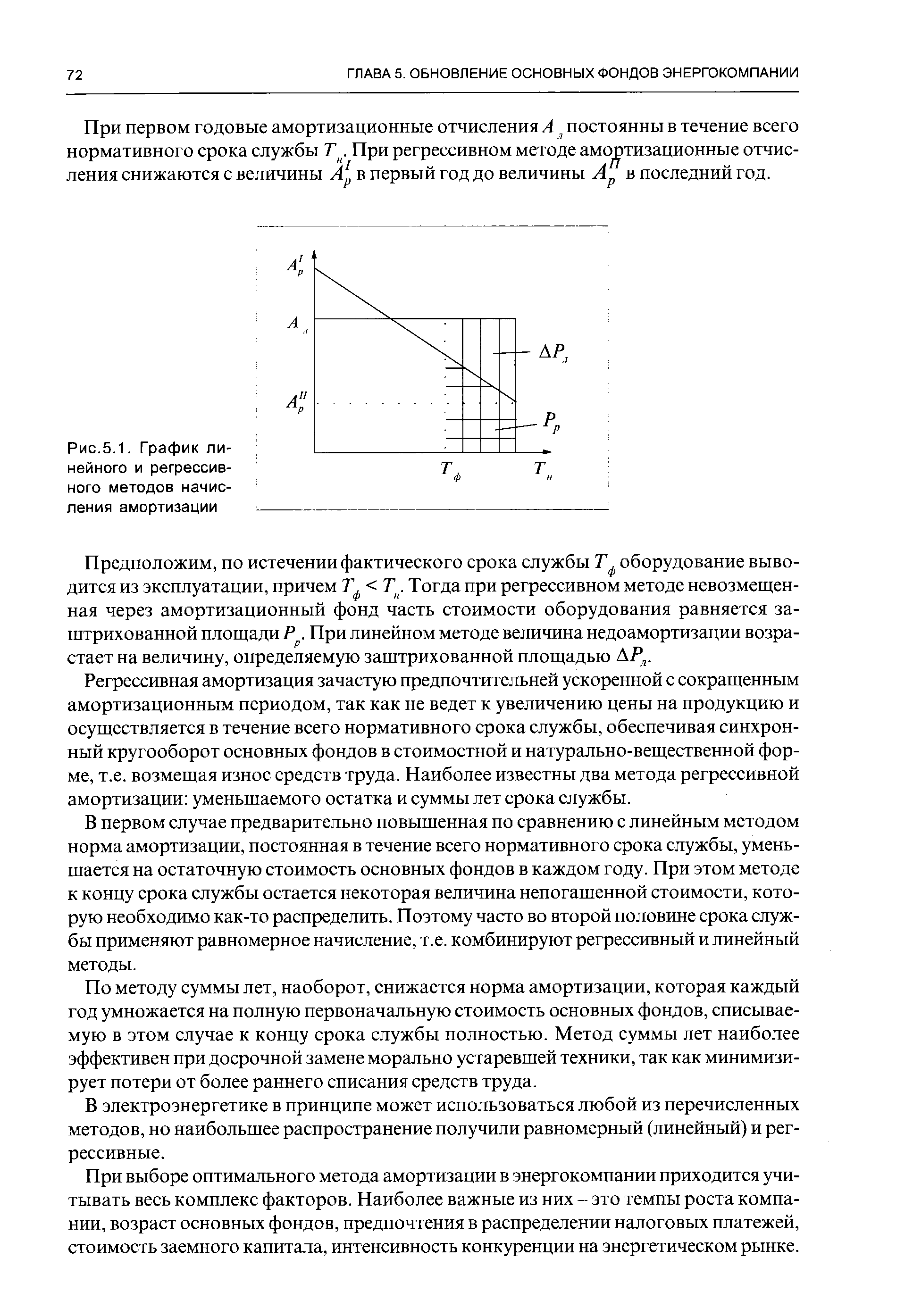

Сравним равномерный (линейный) и регрессивный методы начисления амортизации (рис. 5.1). [c.71]

| Рис.5.1. График линейного и регрессивного методов начисления амортизации |  |

Регистрационный сбор 414 Регрессивный метод начисления [c.570]

При линейном методе исчисление амортизационных сумм происходит по фиксированным нормам в течение всего срока производительного использования основных фондов. Применение равномерного метода начисления амортизации в условиях стабильных цен на основные виды средств труда было оправданным. Но в условиях роста цен, особенно по вновь вводимой технике, целесообразно перейти на регрессивный метод, при котором наиболее высокая норма амортизации устанавливается в начале амортизационного периода, а затем она постепенно снижается. В условиях либерализации цен переход к регрессивному методу исчисления амортизации мог бы способствовать своевременному накапливанию финансовых ресурсов, необходимых для обновления основных фондов. [c.78]

Регрессивные методы основаны на снижении годовых амортизационных отчислений на протяжении всего нормативного срока службы. При этом в первой половине срока службы на производимую продукцию через издержки производства переносится большая часть стоимости основных фондов. Соответственно сокращается величина налогооблагаемой прибыли, предприятие получает косвенные налоговые льготы. Ситуация меняется во второй половине срока службы амортизационные отчисления сокращаются по сравнению с равномерным (линейным) методом, а налоговые платежи относительно возрастают. При этом общая сумма начисленной амортизации (и предназначенных к уплате налогов) за весь срок службы остается такой же, как и при традиционном линейном методе меняется лишь ее распределение по годам нормативного срока службы. [c.71]

По сравнению с равномерным (линейным) методом начисления регрессивная амортизация позволяет преодолеть инерционность и неопределенность перспективных сроков службы, в частности, лучше учесть моральный износ техники. [c.71]

При начислении амортизации могут использоваться главным образом линейный или регрессивные методы, а также их различные сочетания. Выбирая оптимальную амортизационную политику, энергокомпания должна учитывать возраст оборудования (новое, преодолевшее половину срока службы, превысившее его нормативную продолжительность) и свои приоритеты в распределении налоговых платежей в течение амортизационного периода. [c.75]

МЕТОДЫ НАЧИСЛЕНИЯ ИЗНОСА - прямолинейный, равномерный, кумулятивный (см.), метод переоценки, метод внешних инвестиций, регрессивный и др. [c.206]

Все это требует иных подходов и изменения порядка начисления амортизационных средств в отрасли. Предприятиям следует дать право применять различные методы начисления амортизации (линейный, прогрессивный, регрессивный), а [c.563]

В первом случае предварительно повышенная по сравнению с линейным методом норма амортизации, постоянная в течение всего нормативного срока службы, уменьшается на остаточную стоимость основных фондов в каждом году. При этом методе к концу срока службы остается некоторая величина непогашенной стоимости, которую необходимо как-то распределить. Поэтому часто во второй половине срока службы применяют равномерное начисление, т.е. комбинируют регрессивный и линейный методы. [c.72]

По сравнению с равномерным (линейным) методом начисления регрессивная амортизация позволяет преодолеть инерционность и неопределенность перспективных сроков полезного использования, в частности, лучше учесть моральный износ техники. Надо также учитывать, что при замене техники до окончания амортизационного периода при ускоренной амортизации по сравнению с линейным методом относительно уменьшается недоамортизированная (невозмещенная) часть стоимости заменяемого оборудования это стимулирует досрочное обновление и повышает эффективность капиталовложений в новую технику. [c.326]

В странах с развитой рыночной экономикой начисление ускоренной амортизации производится методом уменьшающегося остатка балансовой стоимости основных фондов или методом суммы чисел (метод дегрессив-ной амортизации). Амортизационные отчисления по методу уменьшающегося остатка определяются при помощи фиксированного (постоянного) процента от остаточной стоимости основных фондов. При этом норма амортизации в два раза превышает норму амортизации по равномерному методу. Если рассчитанные по методу уменьшающегося остатка годовые амортизационные отчисления последовательно отнести к первоначальной стоимости средств труда, то полученные таким образом нормы амортизации распределяются по определенной регрессивной шкале. [c.83]