В табл. 2.3 приведен образец нормированного задания-наряда — водителю бензовоза, транспортирующего конденсат на нефтеперерабатывающий завод. Для начисления премии водителям, работающим по нормированным заданиям, принимаются следующие показатели время выполнения графика движения — для водителей вахтовых автомобилей время выполнения специальных заданий — для водителей специальных автомобилей число ездок и пробег автомобилей — для водителей грузовых автомобилей. Наряд выдает и проверяет диспетчер АТХ фактическое выполнение задания проверяет диспетчер гаража АТХ. [c.35]

Оплата производится в соответствии с утвержденным в ГПО положением о повременно-премиальной системе оплаты труда. На основании табеля учета рабочего времени и объема выполненных нормированных заданий составляется справка для начисления премии с указанием размера премирования (в процентах к тарифной оплате за отработанное время). Табель учета рабочего времени и справка на премирование позволяют проанализировать использование рабочего времени, чтобы выявить пути повышения эффективности его использования. [c.36]

В табл. 2.4 приведена примерная справка для начисления премии рабочим-повременщикам ГК.С, составленная по данным табл. 2.3. [c.36]

Справка для начисления премии рабочим-повременщикам ГКС (выполнившим нормированное задание на 106,5 % при расчетном рабочем времени 170 ч) [c.37]

Расчет подписывается бригадиром, инженером по организации труда и производства, согласовывается с начальником службы (участка) и передается в бухгалтерию для начисления заработной платы членам бригады. [c.53]

Общая сумма заработной платы с учетом персональных доплат, не вошедших в коллективную заработную плату (доплаты бригадирам, оплата сверхурочных работ, доплата за работу в ночное время, индивидуальные надбавки за совмещение профессий и др.), рассчитывается бухгалтером в общей книге начисления заработной платы ЛПУМГ. [c.53]

Начисление ИТР и служащим премии по итогам 25—40 При присуждении [c.215]

Если аккордное задание не выполнено к установленному сроку, оплата выполненных работ производится по сдельным расценкам без начисления премии. [c.97]

До расчета и начисления заработной платы наряд подлежит обязательной проверке. Проверяются правильность оценки [c.98]

Премии, выплачиваемые по коллективным результатам работы производственного подразделения, участка, бригады, распределяются между рабочими пропорционально начисленной им заработной плате. [c.102]

Основанием для начислений премий являются данные бухгалтерской отчетности и оперативного учета. Работникам, проработавшим неполный период времени в связи с призывом в Советскую Армию, переводом на другую работу, поступлением в учебное заведение, уходом на пенсию, увольнением по сокращению штатов и другим уважительным причинам, выплата премий производится за фактически проработанное время в данном учетном периоде. Работникам, вновь поступающим на работу, премия за отработанные дни квартала может быть выплачена по усмотрению руководителя организации. [c.102]

Необходимо отметить, что в соответствии с существующим положением премия руководящим работникам по "результатам работы за месяц выплачивается только за выполнение показателей и условий премирования, а по результатам работы за квартал — за перевыполнение этих показателей. Премии по результатам работы за месяц выплачиваются до 75% начисленных сумм, а остальная часть — при выполнении соответствующих показателей за квартал. [c.107]

Работникам каждого структурного подразделения премии за выполнение показателей премирования устанавливаются в одинаковом проценте к их должностным окладам. Руководитель организации имеет право по согласованию с местным комитетом профсоюза с учетом качества работы и личного вклада работника повышать или понижать начисленную ему премию, но не более чем на 25%. [c.107]

Затраты на подготовку и переподготовку кадров определяются специальной сметой по каждому объекту учебно-курсовой сети. В смету включаются следующие затраты заработная плата административного, педагогического и инструкторского персонала и рабочих с начислениями, канцелярские и хозяйственные расходы, приобретение литературы, учебных пособий и оборудования, расходы по производственной практике, прочие расходы. [c.214]

Нормы амортизационных отчислений по основным фондам народного хозяйства СССР н положение о порядке планирования, начисления и использования амортизационных отчислений в народном хозяйстве. М., Экономика, 1974. [c.357]

Вклад изделия, производственной линии, отдела или любой составляющей бизнеса в прибыли этого бизнеса. Равен доходу, который создает данная составляющая, минус прямые и распределенные издержки до начисления общефирменных расходов и налогов. [c.37]

Вид косвенного налога, является разновидностью налога с оборота (см. [Н 12]). Уплачивается конечным потребителем при покупке товаров и услуг, а также на различных стадиях производства и реализации товаров. В облагаемый данным налогом оборот включается не вся выручка, а только добавленная в данном звене производства реализации стоимость. В состав добавленной стоимости входят амортизация, заработная плата с начислениями, некоторые другие текущие затраты (в том числе проценты за кредит), а также прибыль. В цену товара входит общая сумма налога, уплаченная на всех стадиях продвижения товара к конечному потребителю. Налог служит стабильным источником поступления средств в бюджет, стимулирует снижение издержек производства и обращения, а также ускорение реализации. Получил распространение в странах — членах Европейского экономического сообщества и некоторых других промышленно развитых странах (Швеция, Австрия и т.д.). Ставки этого налога в странах - членах ЕЭС существенно различаются (например, в ФРГ- 14%, в Бельгии - 19%), что затрудняет создание единого внутреннего рынка ЕЭС. В структуре налогообложения промышленно развитых стран удельный вес доходов от данного налога составляет в среднем 25% (исключением является Франция, где его доля в налоговых поступлениях существенно выше - около 40%). [c.189]

Появляется, когда для контроля издержек применяются планы-сметы нового типа, составленные с учетом переменных издержек когда фактический уровень деловой активности за период отличается от запланированного, что и приводит к изменению уровней издержек. Например, если планировался уровень деловой активности, равный 75% от мощности, то сметное начисление мастера составляло 75 тыс. руб. Из-за задержек производства в других областях производственный центр работал только на 64% мощности, для которых сметное начисление равнялось 65 тыс. руб. Фактические же расходы составили 73 тыс. руб. Поскольку мастеру планировалось работать с 75-процентной мощностью, его контрольное отклонение расходов составило 2 тыс. руб. в актив. Пассивное отклонение уровня производства, равное 10 тыс., ложится грузом ответственности на планирование производства. [c.227]

Отклонение, связанное с затратой суммы, отличается от начисленной в плане-смете издержек. Отклонение равно разности между фактическими издержками и данными плана-сметы. [c.227]

План-смета, составленная так, чтобы дать сметные начисления для разных уровней деловой активности фактически представляет собой отчет о планируемых издержках с привязкой их к объему деловой активности. [c.244]

Накладные расходы издержки, которые нельзя прямо отнести на конкретную продукцию или на конкретный заказ из-за того, что либо это невозможно - издержки нельзя непосредственно отнести на конкретный заказ, как расходы на социальное обеспечение, либо по иной причине - отнесение издержек на заказ или изделие не оправдано экономически. Целесообразно включать издержки в суммарные начисления на заказы или товары. [c.293]

Данный термин определяет одну из ключевых мер прибыли, которая применяется в отделе. Это прибыль от ведения дел, исчисленная до вычитания налогов, процентов, начислений на фирму или иного, не относящегося к работе дохода или расхода. [c.300]

Н 13 Напор- 190 Н49 Начисления на фирму - 195 [c.466]

Стабильность нормативов обеспечивается созданием в министерствах и ведомствах резервов по ФЭС — централизованных фондов (как правило до 15% каждого фонда по министерству в целом). Кроме того, министерства и ведомства оставляют в своем распоряжении часть средств для премирования коллективов новостроек, предусмотренных в планируемой пятилетке. Оставшаяся часть средств используется для начисления ФЭС. [c.265]

По представлению руководителя отдела или начальников подразделений допускается увеличение премии (до 25% в пределах фонда премии, выделенной на отдел) по итогам работы за квартал отдельным работникам, имеющим коэффициент качества труда /С=1. Снижение премии исполнителям производится от начисленной отделу премии при значении К менее 0,9 на величину, равную суммарному значению коэффициента снижения Кс- [c.16]

Для упрощения учета, отчетности и начисления амортизации основных фондов в их состав не включаются [c.153]

Руководитель предприятия может по согласованию с комитетом профсоюза с учетом качества работы и личного вклада работника повысить или понизить начисленную работнику премию, о не более чем на 25%. Повышение или понижение размера премии руководящим работникам предприятий производится вышестоящей организацией. [c.221]

Условно-постоянные затраты при неизменных основных фондах не зависят от объема производства продукции и при интенсификации производства характеризуются относительной стабильностью. Это амортизационные отчисления и затраты на текущий ремонт основных фондов, заработная плата с начислениями, общепромысловые, цеховые и накладные расходы. Нефтегазодобывающая промышленность характеризуется высоким удельным весом условно-постоянных затрат в себестоимости. Так, в себестоимости добычи нефти амортизационные отчисления составляют 40—50%. Такое деление затрат важно для определения путей снижения себестоимости. [c.226]

Заработная плата с начислениями 1.1 1,0 [c.227]

Плановый размер фонда развития производства увеличивается или уменьшается на суммы, полученные умножением величины размера отклонений фактически начисленных амортизационных отчислений, предназначенных на полное восстановление основных фондов, против предусмотренных планом амортизационных отчислений и фактического перевыполнения или недовыполнения плана прибыли на величины нормативов образования фонда развития производства. [c.250]

Существуют две основные формы оплаты труда рабочих — сдельная и повременная. Они определяют порядок начисления заработной платы. Труд в производстве может измеряться затратами рабочего времени и количеством выработанного продукта. При сдельной оплате труд работника оплачивается по-сдельным расценкам в зависимости от количества выработанной продукции, при повременной — в соответствии с квалификацией рабочего и количеством отработанного времени. [c.86]

Поскольку от объема производства зависят переменные затраты, то максимизации подлежит разность между ценой и переменными затратами. Условно-постоянные расходы (амортизационные отчисления, затраты па текущий ремонт, заработная плата с начислениям общецеховые и общезаводские расходы) в модель не включают и вычитают из целевой функции, полученной на ЭВМ. Если в качестве неизвестных принята длительность работы установки по каждому варианту, то рассчитывают переменные затраты на один день ее работы. [c.170]

Накладными считаются расходы, не связанные с непосредственным производством продукции. Это затраты на содержание зданий и сооружений общезаводского и цехового назначения, заработную плату (с начислениями) административно-управленческого и общезаводского персонала, содержание персонала лабораторий, рационализаторство и изобретательство, охрану труда и др. [c.210]

В цеховые расходы включают затраты, связанные с управлением цеха, затраты па заработную плату с начислениями административно-управленческого персонала цеха, амортизацию, содержание и текущий ремонт зданий, сооружений и инвентаря цехового назначения, испытания, опыты, исследования, рационализаторство и изобретательство для нужд данного цеха, охрану труда и пр. [c.218]

В общезаводские расходы включают затраты на общее управление производством и общехозяйственные. К первым относятся затраты на заработную плату аппарата управления предприятием, служебные командировки, содержание охраны, канцелярские, типографские, почтово-телеграфные расходы, отчисления на содержание вышестоящих организаций, ко вторым— затраты па заработную плату с начислениями работников общезаводских подразделений, амортизацию, содержание и ремонт основных фондов общезаводского назначения, охрану груда, испытания, опыты, исследования, изобретательство и рационализаторство, подготовку кадров и др. [c.219]

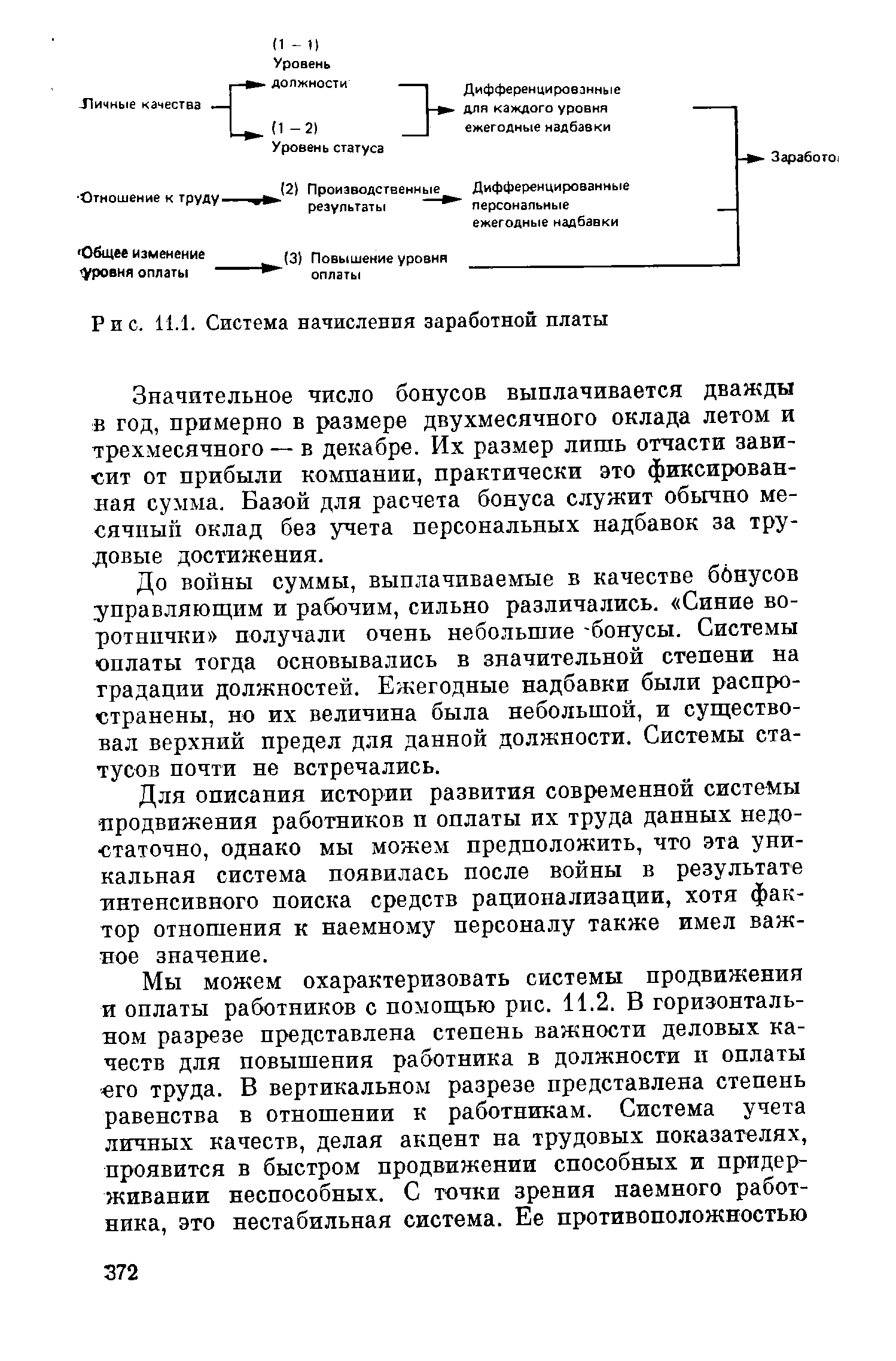

| Рис. 11.1. Система начисления заработной платы |  |

Основные документы оперативно-технического учета рапорты (сменные, месячные) об объемах выполненных работ или произведенной продукции, о затратах рабочего времени, простоях и начисленной заработной плате , акты обмера выполненных работ путевые листы табели выходов на работу карточки учета материалов на складе лимитные карточки на отпуск материалов в. производство и т. п. [c.127]

По элементу Амортизация основных производственных фондов объединяются суммы начисленной (или планируемой) амортизации за данный период по всем видам основных производственных фондов, а также основных фондов, предназначенных для культурно-просветительной, спортивной, оздоровительной работы и для бытового обслуживания работающих на газо.-, нефте- и нефтепродуктопроводном транспорте. [c.245]

В порядке начисления амортизации по скважинам имеются некоторые особенности. По всем видам основных фондов, кроме скважин, амортизация начинает начисляться со следующего месяца после ввода в эксплуатацию и, как правило заканчивается с выходом их из эксплуатации, а по скважинам — с месяца ввода их в эксплуатацию, причем отчисления на реновацию производятся в течение всех 15 лет, независимо от того, работает скважина или нет. Даже при выходе скважины из эксплуатации амортизационные отчисления продолжают начисляться и сумма их относится на себестоимость нефти, добываемой из других скважин. При выходе скважины из эксплуатации раньше этого срока отчисления на капнталь- [c.170]

Самый простой способ ценообразования заключается в начислении определенной наценки на себестоимость товара. Так, розничный торговец электробытовыми товарами может заплатить производителю 20 долл. за тостер и, произведя на него наценку в 50% исходной стоимости, продавать этот тостер за 30 долл. Валовая прибыль розничного торговца составит в этом случае 10 долл. Если расходы по организации работы магазина составляют 8 долл. на каждый проданный тостер, чистая прибыль продавца будет равна двум долларам. (О расчете наценок расказывается в Приложении А. Арифметика маркетинга.) [c.365]

Частный случай этих ножниц цен , один из самых характерных, представляли собой монопольно-низкие справочные цены на нефть, в особенности на ближневосточную и североафриканскую. К началу 50-х годов они почти утратили связь с общественной или рыночной стоимостью этого сырья и приобрели условно-расчетный характер, стали использоваться для начисления концессионных платежей нефтедобывающим государствам, а также в качестве средства учета при внутрикорпорационных поставках между филиалами монополий в странах—экспортерах и импортерах жидкого топлива. Характерно, что резкое и устойчивое понижение справочных цен последовало непосредственно за привязкой к их уровню отчислений нефтеэкспортирующим государствам и за ьведением подоходного налога в соответствии с принципом равного раздела прибылей от добытой нефти между концеден-тами и концессионерами. (Ранее, когда на Ближнем Востоке рой-алти взимались только с каждой тонны добытой нефти как твердо зафиксированная сумма и отчисления зависели лишь от объема производства, западные нефтяные монополии были заинтересованы в ценоповышательной политике и, естественно, именно таковой придерживались.) [c.26]

Погашение стоимости скважин начислением амортизации производится в течение 15 лет независимо от фактического срока службы скважин. Годовая норма амортизации, направляемая на воспроизводство новых скважин, установлена в 6,7 %. Такой порядок амортизации объясняется тем, что срок жизни скважин зависит. не только от их физического состояния, но и от природных и других условий разработки месторождения. Некоторые скважины действуют десятилетиями1, другие в связи с истощением продуктивного пласта, обводнением и т. д. — всего несколько месяцев. В среднем же срок жизни скважин в настоящее время равен 15 годам. [c.142]