Для современной России особо важное значение имеет отработка принципов построения налоговой системы применительно к особенностям развития государства федеративного типа. Основные недостатки структуры налогообложения в стране обусловлены ее неприспособленностью к современным условиям. Специфика перехода экономики к рынку и решение проблем взаимоотношений федерального центра и регионов определяют и особенности состава и структуры налогообложения. Но какие бы обоснования ни выдвигались для расширения сферы налоговых изъятий, они не могут опровергнуть требований экономических законов. [c.59]

Однако в каких бы условиях ни развивалась страна, научная мысль формирует все новые и новые налоговые концепции, независимо от того, будут они включены в общенациональные законодательные акты или нет. Как правило, диаметрально противоположные налоговые концепции имеют место в странах с переходной или развивающейся экономикой. Это создает объективные трудности для принятия в законе единственно верной налоговой концепции на искомый период времени. Однако поиск оптимальной структуры налогообложения не должен отклоняться от магистрального пути, по которому следуют промыш-ленно развитые страны демократии, строящие свои национальные налоговые системы исходя из требований классической экономической науки и ее законов. [c.78]

Представленная на рис. 14 налоговая классификация отражает состав российского налогообложения. Вместе с тем в ней представлены все известные науке классификационные признаки. Последующие изменения в составе и структуре налогообложения в полной мере могут быть классифицированы согласно указанным на схеме критериям разграничения налогов на родственные группы. [c.82]

Трудности сравнения налогов, выраженных в денежных единицах, за различные временные отрезки обусловлены колебаниями национальной валюты, ее инфляционным обесценением. Так называемый инфляционный налог — составная величина налога на прибыль, НДС и других налогов, исчисляемых в зависимости от стоимостного результата деятельности предприятия (выручки), — также искажает структуру налогообложения. Поэтому исследование проблем налогообложения напрямую связано с анализом природы инфляции, с измерением ее величины и определением ее социально-экономических последствий. Анализ инфляционного налога приводится в ряде экономических изданий [60], поэтому мы не будем уделять этой проблеме пристального внимания, адресуя читателей непосредственно к первоисточникам. [c.108]

На поверхности экономической действительности вся совокупность налогов — это часть НД, обращенная в собственность государства. Поэтому процесс роста налоговых изъятий следует рассматривать как процесс огосударствления большей или меньшей части НД. В этой связи при анализе структуры налогообложения в конкретном прост- [c.108]

Надо создать такую структуру налогообложения собственности, чтобы она резко стимулировала передачу акций в более-менее равномерное распоряжение тем, кто работает на данном предприятии. [c.609]

Каждая организация одновременно действует в различных внешних условиях. Поэтому при распределении рекламных средств необходимо рассмотреть экономические, политические, социальные и правовые условия, в которых действует организация. Уровень общей экономической активности, социальные традиции и обычаи, структура налогообложения влияют как на отраслевой бизнес в целом, так и на уровень прибыли от продажи товара. [c.417]

Структура налогообложения в рыночной экономике [c.355]

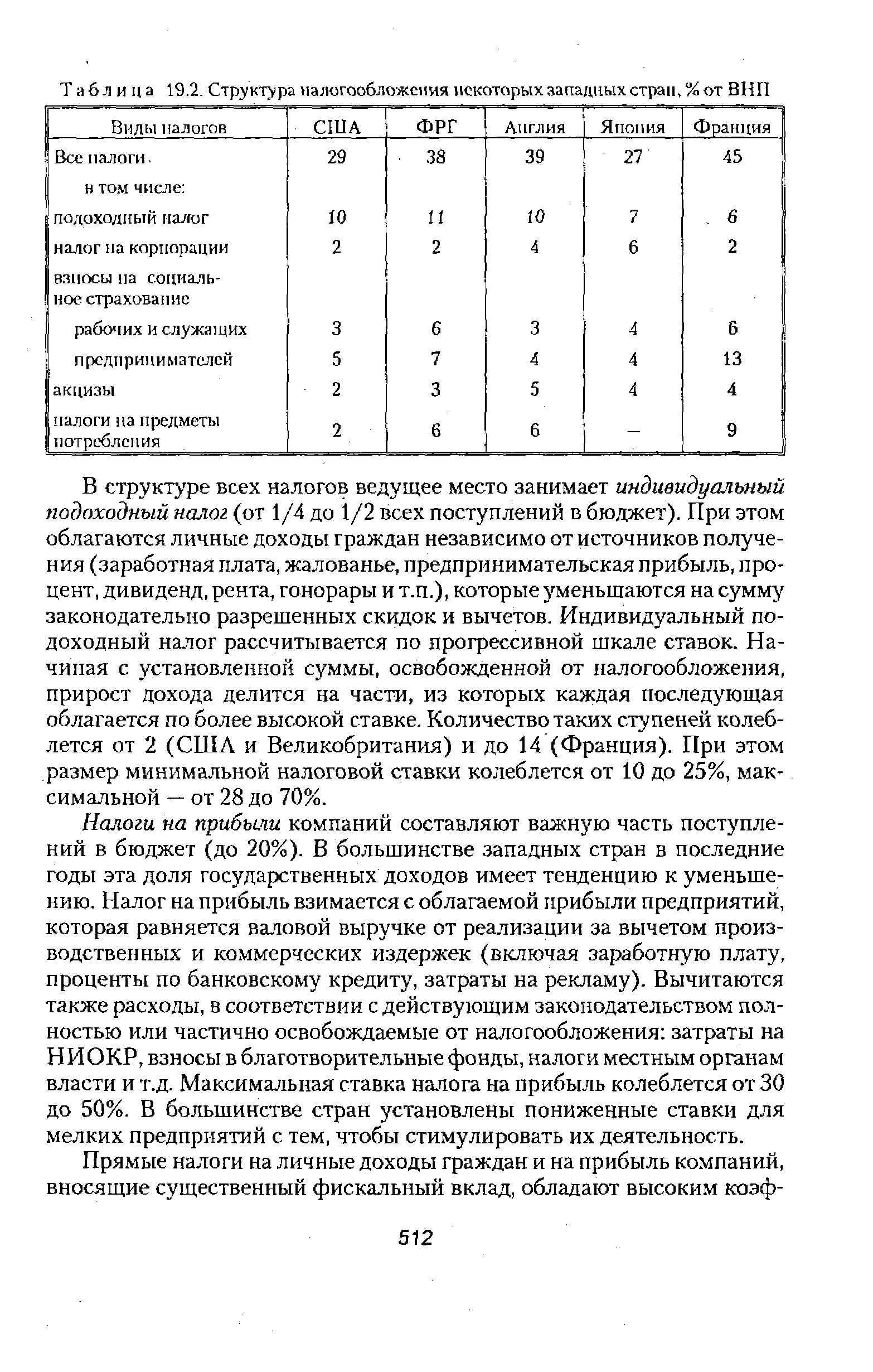

Структура налогообложения в рыночной экономике состоит главным образом из следующих показателей подоходного налога с населения налога с прибыли акционерных предприятий имущественного налога налога на сделки с капиталом налога с наследства. Все эти виды платежей получили название прямых налогов. Другую группу налоговых поступлений образуют косвенные налоги, взимаемые с товаров и услуг. Их уплачивают не все граждане, а лишь те, кто покупает облагаемую налогом продукцию. К косвенным налогам относятся акцизы, налог на добавленную стоимость, таможенные пошлины. Косвенные налоги увеличивают цену продаваемых товаров и услуг и понижают благосостояние потребителей. [c.364]

Цель разработки фискальной системы и структуры налогообложения — объем всей экономической ренты в сочетании с предоставлением отрасли разумной доли прибыли. Но какую долю считать разумной и справедливой Вопрос дискуссионный. Именно проблема раздела прибыли является ключевой на переговорах по поводу контракта или лицензии. [c.187]

В структуре налогообложения НГС вплоть до введения в 1978 г. налога на нефтегазовые доходы главная роль принадлежала роялти, доля которых в общей сумме налоговых поступлений в период 1973-1977 гг. находилась на уровне 75-95% (рис. 3.7). [c.86]

При введении главы 23 НК произошло принципиальное изменение структуры налогообложения [c.131]

Рассмотрим более подробно структуру налогообложения доходов физических лиц, сложившуюся на настоящий момент [8]. [c.131]

СРАВНЕНИЕ СТРУКТУРЫ НАЛОГООБЛОЖЕНИЯ ПО СТРАНАМ [c.55]

Структура налогообложения отличается по странам. Если индивидуальный подоходный налог менее важен в большинстве европейских стран (он составляет несколько менее 30% государственных доходов в Англии и Германии и всего 13% во Франции), налоги на товары и услуги более значительны. Для большинства стран [c.55]

В начале мы проанализируем предпочтения налогоплательщика. Предположим, что он опускает с 0й избирательный бюллетень в соответствии со своими личными интересами налогоплательщик сравнивает получаемые им от какой-либо государственной программы выгоды с дополнительными издержками, которые ложатся на него самого. Так, на рис. 6.1 А показано, что по мере увеличения государством расходов на общественные блага индивидуум получает некоторую дополнительную выгоду (предельная полезность дополнительных расходов на общественное благо). Предельные издержки, которые он несет, зависят от структуры налогообложения. Предположим для начала, что налоговое бремя равномерно распределено между 100 индивидуумами. Тогда, если государство тратит на 1000 дол. больше на общественные блага, на индивидуума приходятся 10 дол. дополнительного налога, а его предельные издержки (в терминах полезности) равны предельной полезности каждого доллара приходящегося на него налога (10 дол.), которые он иначе бы направил на потребление частных благ. [c.147]

Принятие 16-й поправки Конституции в 1913 г., введшей подоходный налог, знаменовало поворот в структуре налогообложения в Соединенных Штатах. До того основными источниками федеральных налоговых поступлений были акцизы и таможенные пошлины. В последние 60 лет их значение уменьшилось, а федеральный подоходный налог и налог на заработную плату в фонд социального страхования стали основным источником доходов федерального правительства. [c.366]

Почему налогообложение капитала столь сложно Частично это объясняется желанием создать справедливую и эффективную структуру налогов, а частично вытекает из политического процесса, формирующего структуру налогообложения. [c.512]

Почему налогообложение капитала может уменьшить привлекательность риска Прежде чем излишне беспокоиться о перспективах увеличения государственных поступлений без уменьшения благосостояния, следует помнить о некоторых предостережениях. Во-первых, при прогрессивной структуре налогообложения доходы на успешные инвестиции облагаются налогом в более жестком режиме, нежели субсидируются потери при неудачных инвестициях. Таким образом, это является предостережением от взятия на себя излишнего риска. [c.519]

С точки зрения государственной политики понять саму суть налоговых лазеек необходимо по двум причинам. Общее воздействие налогового законодательства зависит как от специальных юридических положений, так и от общей ситуации. Если лазейки обеспечивают способ, с помощью которого богатые люди могут избежать уплаты высоких налогов, то вряд ли что изменится, если мы введем прогрессивную структуру налогообложения. Искажения в структурах инвестирования и сбережений, вызванные этими специальными положениями, могут быть более значительными, чем искажения в уровнях сбережений и инвестиций, вызванные единым налогообложением капитала. [c.553]

В процессе реформирования менялась структура налогообложения прибыли. В начале реформ были введены дифференцированные ставки налогообложения прибыли предприятий, работающих в разных отраслях экономики. Введенная система ставок также подразумевала наличие большого числа льгот, например льгот, связанных с охраной окружающей среды, трудоустройством инвалидов и др. Подоходное налогообложение осуществлялось по прогрессивной ставке с ростом от 10 до 40% с небольшим необлагаемым минимумом. [c.32]

В работе показано, что структура налогообложения доходов до налоговой реформы не обеспечивала соответствие налоговой системы принципам вертикального равенства. Совокупная номинальная прогрессивность налогообложения доходов (обеспечивавшаяся формально прогрессивной структурой подоходного налогообложения и пропорциональной ставкой социальных отчислений) не создавала стимулов в условиях низкой налоговой дисциплины к полной уплате налогов со всех доходов. Налоговая реформа создала предпосылки к снижению уклонения вследствие того, что издержки сокрытия доходов (с учетом риска уплаты налога и штрафа в случае проверки, а также потери репутации) оказались выше дополнительных налоговых отчислений. Таким образом, снижение средних предельных ставок налогообложения привело к повышению вертикального равенства. Взаимосвязь между ростом стимулов к уплате налогов за счет снижения номинальных ставок и ростом налоговых поступлений прослеживается в моде- [c.294]

Если одновременно повысятся налоги на все нефтепродукты, то неясно, обеспечит ли последующее возможное снижение Цен на сырую нефть достаточный уровень компенсации в ответ на изменение налогов. Выиграют ли цены на газ от увеличения налогов на нефтепродукты, зависит от структуры налогообложения [c.316]

Прочие показатели. Компании следует изучить длинный перечень факторов, влияющих на перспективы успешной деятельности. Среди таких факторов - конкуренция, структура налогообложения, требования по предоставлению работникам обременительных для компании льгот. [c.417]

Налогообложение — минимизация налогового бремени на глобальном уровне Оптимальная структура капитала [c.282]

МОДЕРНИЗАЦИЯ СИСТЕМЫ И ДАННЫХ. Как и большинство других вспомогательных средств управления, на работу ИУС оказывают влияние изменения внутренних и внешних обстоятельств. Любое изменение в структуре организации обычно означает, что какую-то конкретную информацию нужно будет направлять по другому адресу. Например, если высшее руководство предпринимает шаги к децентрализации организационной структуры, необходимо модифицировать ИУС таким образом, чтобы снабжать руководителей более низких звеньев отчетами и другой информацией, которая ранее была адресована только высшему руководству. Аналогично, если произошло изменение целей, например, вследствие решения выпускать новое изделие, нужно так изменить и модернизировать ИУС, чтобы она выдавала информацию о новых потребителях и конкурентах. Если от правительственных органов поступают новые распоряжения относительно налогообложения, безопасности изделия, потребительской информации, гарантий прав на работу и т.п., необходимо модернизировать ИУС с целью сбора, хранения, обработки и распределения новой необходимой информации. В одном отчете в этой связи говорится По самой природе их профессии руководящие работники не могут предвидеть, какая именно информация им может понадобиться. Изменения банковского процента, возможное слияние компаний, объявление конкурентов о выпуске нового изделия может заставить управляющего разыскивать соответствующие данные и собирать буквально по крохам необходимую ему для принятия решения информацию. Даже рутинный анализ оперативных данных может породить самые неожиданные вопросы 32. [c.422]

В рыночных условиях, когда цели и развитие экономики диктуются потребителями рынка, формы интеграции капитала становятся добровольными. Они определяются представителями рынка с учетом спроса на производимую ими продукцию (услуги) и удовлетворения этого спроса на конкурентной основе. Для формирования эффективной структуры экономики государство поощряет развитие производства посредством системы льгот в области налогообложения, централизованных кредитов, формирования собственности и т. д. Наиболее эффективно это реализуется через создание и поддержку финансово-промышленных конгломератов и иных организационных форм объединения банковского капитала, ресурсов науки, промышленности и государства. Одной из наиболее эффективных форм такой интеграции и являются финансово-промышленные компании (объединения). Создание их избрано в России в качестве приоритетного направления преобразования экономики и промышленной политики. [c.176]

Собственность арендного предприятия 196 Собственность государственная 196 Собственность интеллектуальная 191 Собственность коллективная 197 Собственность муниципальная коммунальная) 197 Собственность общественных объединений (организаций) 198 Собственность промышленная 198 Собственность частная 198 Совершенно эластичный спрос 198 Соло-вексель (простой вексель) 198 Совместное предприятие 198 Социальное страхование 199 Спог 200 Спрос 200 Спрос с единичной эластичностью 200 Сравнительное преимущество 200 Срок кредитования 200 Срочный ( фьючерсный контракт 200 Ссудный процент 200 Ставка снижения пособий и льют 201 Стагфляция 201 Стандартная система покалателей качества 201 Статистическая эффективность 201 Стеллаж 201 Стоимость 201 Стоимость предельного продукта 201 Страхование 201 Страховая премия 202 Страховая стоимость 202 Страховая сумма, (страховое обеспечение) 202 Страховое возмещение 202 Страховой полис 202 Структура налогообложения 202 Структура рынка 202 Субвенция, субсидия 202 Счет лорол 202 Счет ностро 2,02 [c.298]

| Таблица 19.2. Структура налогообложения некоторых западных стран, %отВНП |  |

Структура налогообложения. Единое налогообложение является характерным для REIT и MLP, поскольку и та, и другая формы облагаются налогом на уровне инвестора, а не на уровне фирмы. Этот выигрыш на налогах предоставлен REIT для компенсации определенных инвестиций и ограничений дивидендной политики, которых эти трасты должны придерживаться. Партнерства MLP получают единый налоговый статус, только если они инвестируют в определенные виды деятельности, такие как недвижимость, нефть и газ. В противном случае, в налоговых целях MLP рассматриваются как корпорации. Этого преимущества в налогообложении не существует для бизнес-трастов и корпораций, у которых налогом облагаются как доход на уровне единицы, так и дивиденды на уровне инвесторов. [c.1007]

Само по себе наличие государственного сектора, так же как и структура налогообложения, влияет на развитие экономики, даже если уровень государственных расходов и ставки подоходного налога будут оставаться неизменными. Для того чтобы убедиться в этом, представим, что экономике страны нанесен серьезный удар инвестиционный спрос упал на 100 единиц. Падение инвестиционного спроса сократит совокупный спрос и через мультипликатор будет причиной еще большего падения равновесного уровня доходоа Однако, как мы увидим в приложении I, размер сокращения доходов будет зависеть от величины ставки подоходного налога. Наличие пропорциональной ставки налога на доходы уменьшает мультипликатор, причем это уменьшение будет тем больше, чем выше налоговая ставка. [c.527]

Все перечисленные причины, как уже отмечалось, влияя на структуру налогообложения, сокращают возможность и эффективность применения налоговых инструментов, содействующих достижению аллокационных и распределительных задач. Одновременно они позволяют оправдывать (по крайней мере, в глазах законодателей и значительной части населения) установление множественных льгот. [c.14]

Смотреть страницы где упоминается термин Структура налогообложения

: [c.202] [c.72] [c.595] [c.60] [c.60] [c.1304] [c.269] [c.595] [c.222] [c.92] [c.150] [c.179] [c.43]Смотреть главы в:

Экономика -> Структура налогообложения

Экономика -> Структура налогообложения

Государственное регулирование экономики -> Структура налогообложения