Результативность денежной приватизации во многом будет зависеть от уровня инвестиционного спроса. Если на этом этапе капиталы пойдут в экономику, то будет происходить производственная, экономическая, финансовая адаптация приватизированных предприятий и рыночной среде. [c.60]

Величина инвестиций (инвестиционный спрос) — это объем средств, который предприятия готовы вложить в инвестирование или капиталообразование. [c.343]

Источники формирования инвестиционного спроса — часть прибыли фирм, банковские займы и доходы от продажи ценных бумаг. [c.343]

Инвестиционный спрос и предложение на товары уравновешиваются через механизм ценообразования — систему равновесных цен на товары и капитал. [c.347]

Еще одной формой авансирования средств для получения доходов в будущем является вложение в финансовые активы. Инвестирование в финансовые активы производится, исходя из нормы их доходности (дивиденда по акциям, процента по облигациям и т. д.). Дивиденд и процент, выражая величину доходности созданных капитальных стоимостей, характеризуют период окупаемости активов. Чем выше норма доходности конкретного финансового актива, тем ниже неудовлетворенный инвестиционный спрос, т. е. спрос, который реализуется путем вложения в другие активы. [c.348]

Инвестиционный спрос конкретного инвестора состоит из следующих элементов [c.348]

Инвестиционные проект 348 Инвестиционные товары 346 Инвестиционный капитал 347 Инвестиционный спрос 343, [c.475]

Удовлетворение производственно-инвестиционного спроса на товары. [c.94]

Баланс спроса и предложения на внутреннем рынке региона в матричной таблице (см. табл. 2.11) размещается в блоке, образованном всеми строками таблицы и первыми тремя столбцами. Численная величина этого блока определяется либо суммой элементов в данном блоке матрицы, либо суммой трех цифр в итоговой строке (2263 + 945 + 1017 = 4225). Почему именно эта часть матрицы, включающая импортные товары и товары, ввозимые из других регионов, относится к внутреннему рынку региона Потому, что эти товары покупает внутренняя торговля региона, включает их в свой товарооборот для продажи на внутреннем рынке региона. Товарные ресурсы, произведенные в данном регионе, включаются во внутренний товарооборот в том количестве, в каком они приобретаются внутренней торговлей и экономическими потребителями региона (620 + 280 + 100 = 1000). Следовательно, товарные ресурсы для внутреннего рынка региона, реально вошедшие в товарооборот, могут быть определены как сумма всего ввоза в регион (380 + 100 = 480) и производства товаров для внутреннего рынка (1000), т. е. 480 + + 1000 = 1480. Весь внутренний оборот торговли (1163) относится к внутреннему рынку региона. Каждый элемент блока внутреннего рынка в матрице интегрированного баланса товарного обращения региона содержит двойную информацию во-первых, о том, какой хозяйствующий субъект (сфера хозяйственной жизни, канал реализации) реализует данный товарный объем (взгляд по строке), а какой — предъявляет спрос, покупает эту партию товара (взгляд по столбцу). Возьмем элемент (280) на пересечении четвертой строки (производство) и второго столбца (производственно-инвестиционный спрос). Местоположение данного элемента в матрице означает, что производственные предприятия данного региона продали другим производственным предприятиям данного региона для удовлетворения их производственно-инвестиционных нужд товаров на сумму 280 у. д. ед. [c.129]

Очень важным в разработке инвестиционной политики является ее привязка к правовым аспектам регулирования инвестиционной деятельностью со стороны государства. Дело в том, что государство посредством финансовой и денежно-кредитной политики может влиять на изменение соотношений между инвестиционным спросом и предложением, а следовательно, на величину нормы дохода, получаемого от различных вложенных капитальных и финансовых активов. [c.695]

Распределение сбережений на цели инвестирования и обеспечения ликвидности связано с использованием двух специальных понятий — склонность к инвестированию" и предпочтение ликвидности". Хотя эти понятия были введены в научную терминологию для исследования инвестиционных процессов на макроэкономическом уровне, они вполне могут быть использованы и для исследования инвестиционного поведения отдельных субъектов хозяйствования. В микроэкономической трактовке под склонностью к инвестированию" следует понимать условия реализации сбережений хозяйствующего субъекта в инвестиционном процессе или формирования предприятием инвестиционного спроса за счет использования собственных инвестиционных ресурсов. Соответственно, под предпочтением ликвидности" следует понимать формирование хозяйствующим субъектом за счет собственных сбережений страхового запаса денежных средств и товарно-материальных ценностей, не вовлекаемых в инвестиционный процесс в предстоящем периоде. [c.37]

К факторам внешней среды, которые в наибольшей мере влияют на стабильность конкурентных позиций фирмы, следует отнести состояние потребительского спроса, поведение конкурентов, приоритеты государственной экономической политики по отраслям, изменения в налоговом законодательстве и банковской сфере, движение на сырьевых рынках и рынках труда, движение финансовых капиталов по отраслям народного хозяйства, изменения инвестиционного спроса и емкости свободных капиталов для инвестирования в новые технологии и воспроизводство. [c.16]

Соответствующим образом строится и система установления величин процентных ставок за кредит. В США, например, используются 11 показателей такого рода [8]. Проведенный нами анализ позволил установить следующие факторы, влияющие на величину процентной ставки в развитых рыночных странах. К ним относятся предпринимательский доход, прибыль от инвестиций. На мировом рынке капиталов ссудный капитал рассматривается как самовозрастающая стоимость. Вот почему процесс инвестирования определяется, в первую очередь, ожидаемой нормой прибыли от сделанных вложений. В свою очередь, ожидаемая прибыльность капиталовложений, в производственном секторе определяет размер инвестиционного спроса при каждом уровне ссудного процента. Как для кредитора, так и заемщика основной мотивацией служит получение максимального дохода в виде ссудного процента или предпринимательской прибыли. При [c.187]

В финансировании капитальных вложений преобладает доля собственных средств предприятий и организаций, составившая около 65%. Финансовые ограничители инвестиций действовали поэтому главным образом по линии снижения инвестиционного спроса со стороны предприятий, финансовое положение основной массы которых продолжает ухудшаться, уменьшились размеры полученной прибыли, возросли задолженность и неплатежи. Доля убыточных предприятий увеличивается. [c.435]

Если в течение некоторого периода времени происходит увеличение инвестиций в какой-либо данный вид капитала, его предельная эффективность уменьшается по мере того, как растут инвестиции,- отчасти потому, что ожидаемый доход будет падать с ростом предложения данного вида капитала, отчасти же потому, что, как правило, усиление нагрузки на мощности по производству соответствующих капитальных благ вызовет возрастание их цены предложения. Второй из этих факторов обычно более важен при установлении равновесия для коротких промежутков времени, но с рассмотрением более продолжительных периодов возрастает значение первого фактора. Таким образом, для каждого вида капитала мы можем построить график, показывающий, насколько в течение данного периода должны возрасти инвестиции в этот вид имущества, чтобы его предельная эффективность упала до любой заданной величины. Мы можем затем объединить эти графики для всех различных видов капитала, получив таким образом график, связывающий величину совокупных инвестиций с соответствующей предельной эффективностью капитала в целом. Назовем его графиком инвестиционного спроса, или, иначе, графиком предельной эффективности капитала. [c.59]

Отсюда следует, что побуждение к инвестированию зависит отчасти от графика инвестиционного спроса и отчасти от нормы процента. Только в конце книги четвертой можно будет дать полную картину факторов, определяющих норму процента во всей их реальной сложности. Однако я прошу читателя уже здесь заметить себе, что ни знание ожидаемого дохода от имущества, ни знание предельной эффективности этого имущества еще не дают нам возможности судить как о норме процента, так и о текущей стоимости имущества. Необходимо вывести норму процента из какого-либо другого источника, и лишь тогда мы сможем оценить стоимость имущества путем "капитализации" его ожидаемого дохода. [c.59]

Это является фактором, посредством которого предположения об изменении ценности денег воздействуют на объем текущего выпуска. Предположение о понижении ценности денег стимулирует инвестиции (и, следовательно, повышает общую занятость), поскольку оно сдвигает вверх график предельной эффективности капитала, т. е. график инвестиционного спроса. Предположение о повышении ценности денег оказывает депрессивное влияние, ибо оно сдвигает вниз график предельной эффективности капитала. [c.61]

Люди практические всегда уделяют самое пристальное и заботливое внимание тому, что они называют состоянием уверенности. Однако экономисты не проанализировали как следует этот феномен, отделываясь, как правило, общими словами. В частности, остался как-то в тени тот факт, что состояние уверенности имеет отношение к экономической проблематике именно потому, что оно оказывает значительное влияние на график предельной эффективности капитала. Не существует двух отдельных факторов, воздействующих на размер инвестиций, а именно графика предельной эффективности капитала и состояния уверенности. Последнее имеет значение в силу того, что оно является одним из главных факторов, определяющих график предельной эффективности капитала, или, что то же самое, график инвестиционного спроса. [c.64]

В отличие от неоклассической школы, допускающей, что сбережения и инвестиции могут быть в действительности и не равны, классическая теория в ее ортодоксальном виде считала, что они равны. Маршалл, например, вне всякого сомнения, полагал, хотя и не высказывал этого в ясной форме, что совокупные сбережения и совокупные инвестиции по необходимости равны между собой. Большинство представителей классической школы заходили еще дальше, считая, что каждый индивидуальный акт увеличения сбережений неизбежно порождает соответствующий акт увеличения инвестиций. В связи с этим надо заметить, что нет серьезного различия между моим графиком предельной эффективности капитала или графиком инвестиционного спроса и кривой спроса на капитал в понимании некоторых авторов классической школы, которых мы цитировали выше. Когда же мы подходим к склонности к потреблению и ее естественному следствию - склонности к сбережению, расхождения уже начинают намечаться ввиду того особого значения, которое представители классической школы придавали воздействию нормы процента на склонность к сбережению. Впрочем, надо думать, они не стали бы отрицать, что уровень дохода также оказывает важное воздействие на объем сбережений. Я же со своей стороны не стану отрицать, что норма процента может, пожалуй, оказывать влияние (хотя и не обязательно влияние того рода, которое предполагает классическая школа) на сумму, сберегаемую из данного дохода. Все эти точки соприкосновения можно обобщить в виде положения, с которым классическая школа должна согласиться и которое я не буду оспаривать. Оно заключается в том, что если уровень дохода принять за данную величину, то мы можем заключить, что текущая норма процента должна находиться в точке, где кривая спроса на капитал, соответствующего различным уровням нормы процента, пересекается с кривой сбережений из данного дохода при различных нормах процента. [c.77]

Вышесказанное можно проиллюстрировать приведенной ниже диаграммой (90) На этой диаграмме величина инвестиций (или сбережений) I отложена по вертикали, а норма процента г - по горизонтали. XIX 1 - первое положение кривой инвестиционного спроса, Х2Х 2 - второе положение этой кривой. Кривая Y1 характеризует суммы, сберегаемые из дохода при различных уровнях нормы процента кривые Y2, Y3 и т. д.-то же самое для дохода Y2, Y3 и т. д. Предположим, что кривая Y1 есть одна из семейства кривых Y, совместимая с кривой инвестиционного спроса XIX 1 и нормой процента rl. Теперь пусть кривая инвестиционного спроса сдвигается от положения XIX 1 к положению Х2Х 2 тогда, вообще говоря, изменится и величина дохода. Но приведенная выше диаграмма не содержит достаточно данных для того, чтобы показать нам, какова будет эта новая величина, а не зная, какое положение примет кривая Y, мы не можем знать и того, в какой точке ее пересечет новая кривая инвестиционного спроса. Если же мы введем в анализ состояние предпочтения ликвидности и количество денег и узнаем из них, что норма процента равна, скажем, R2 тогда ситуация в целом полностью определится. [c.78]

Кривая из семейства Y1, пересекающая Х2Х 2 в точке, соответствующей г2, а именно кривая Y2, и будет искомой кривой. Таким образом, кривые X и Y сами по себе ничего не говорят нам о норме процента. С их помощью мы узнаем лишь, какова будет величина дохода, если из какого-нибудь другого источника известно, какова норма процента. Если ничего не произошло с состоянием предпочтения ликвидности и количеством денег, так что норма процента неизменна, то кривая Y 2, которая пересекает новую кривую инвестиционного спроса на той же вертикали, но ниже точки, в которой кривая Y1 пересекала прежнюю кривую инвестиционного спроса, и будет соответствующей кривой из семейства Y, a Y 2 и будет новым уровнем дохода. [c.78]

Имеются, впрочем, два хорошо известных обстоятельства, которые могли бы послужить классической школе предупреждением насчет того, что в ее теории что-то неладно. Во-первых, было признано, по крайней мере со времен опубликования работы проф. Касселя "Природа и причины существования процента", что сумма, сберегаемая из данного дохода, вовсе не обязательно должна расти при увеличении нормы процента в то же время никто не сомневается в том, что инвестиционный спрос падает по мере повышения нормы процента. Но если и кривые Y, и кривые X наклонены в одну и ту же сторону в сторону увеличения нормы процента), то нет никакой гарантии, что [c.78]

Во-вторых, обычно принято считать, что увеличение количества денег имеет тенденцию понижать норму процента по крайней мере на первых порах и в применении к короткому периоду. Однако не было дано никакого доказательства, почему изменение количества денег должно отражаться либо на графике инвестиционного спроса, либо на готовности сберегать из данного дохода. Поэтому у классической школы были две совсем разные теории процента одна для первого тома, где трактуется теория ценности, а другая для второго тома, где трактуется теория денег. Похоже, что представителей классической школы не очень-то беспокоило такое несоответствие, и они не пытались, насколько я знаю, перебросить мост между этими двумя теориями. Точнее сказать, это относится к представителям классической школы в ее истинном виде, потому что попытка навести такой мост наблюдается со стороны неоклассической школы попытка, которая лишь усугубляет неразбериху. Эта школа пришла к заключению, что предложение, покрывающее инвестиционный спрос, должно черпаться из двух источников. Это сбережения как таковые, т. е. сбережения, о которых говорила классическая школа, плюс сумма, доставляемая увеличением количества денег (что уравновешивается какими-либо сборами с публики, именуемыми "принудительными сбережениями" и т.п.). Такой взгляд приводит к мысли о существовании некой "естественной", или "нейтральной" (82), или "равновесной" нормы процента - такой, которая приводит к равенству инвестиции и классические сбережения в собственном смысле, т. е. без добавления "принудительных сбережений". Наконец этот взгляд - если его последовательно развивать - приводит к тому, что является наиболее очевидным выводом если бы количество денег могло сохраняться постоянным при всех обстоятельствах, не возникло бы ни одной из тех сложностей, над которыми бьется неоклассическая школа, потому что все беды, связываемые обычно с превышением инвестиций над сбережениями в собственном смысле, стали бы невозможными. Но здесь мы забираемся уже в большие глубины. "Дикая утка нырнула на дно так глубоко, как только могла, и там так крепко запуталась в водорослях, тине и прочей дряни, что понадобилось бы послать за ней особенно ловкую собаку, чтобы выудить ее снова наверх". [c.79]

Акт индивидуального сбережения означает, если можно так выразиться, решение сегодня не обедать. Однако он не обязательно влечет за собой решение пообедать или купить пару ботинок через неделю или год спустя или вообще потребить определенную вещь в определенное время. Таким образом, этот акт угнетает деятельность по приготовлению сегодняшнего обеда, не стимулируя при этом подготовки к какому-то будущему акту потребления. Он не выступает как замена текущего потребительского спроса будущим потребительским спросом это чистый вычет из такого спроса. Кроме того, ожидание будущего потребления настолько прочно основывается на опыте нынешнего потребления, что сокращение последнего, вероятнее всего, окажет депрессивное влияние и на будущее потребление. В результате акт сбережения не только понизит цену потребительских товаров, оставляя в неприкосновенности предельную эффективность существующего капитала, но может в действительности привести и к ее снижению. В этом случае он может сократить как нынешний инвестиционный спрос, так и нынешний потребительский спрос. [c.90]

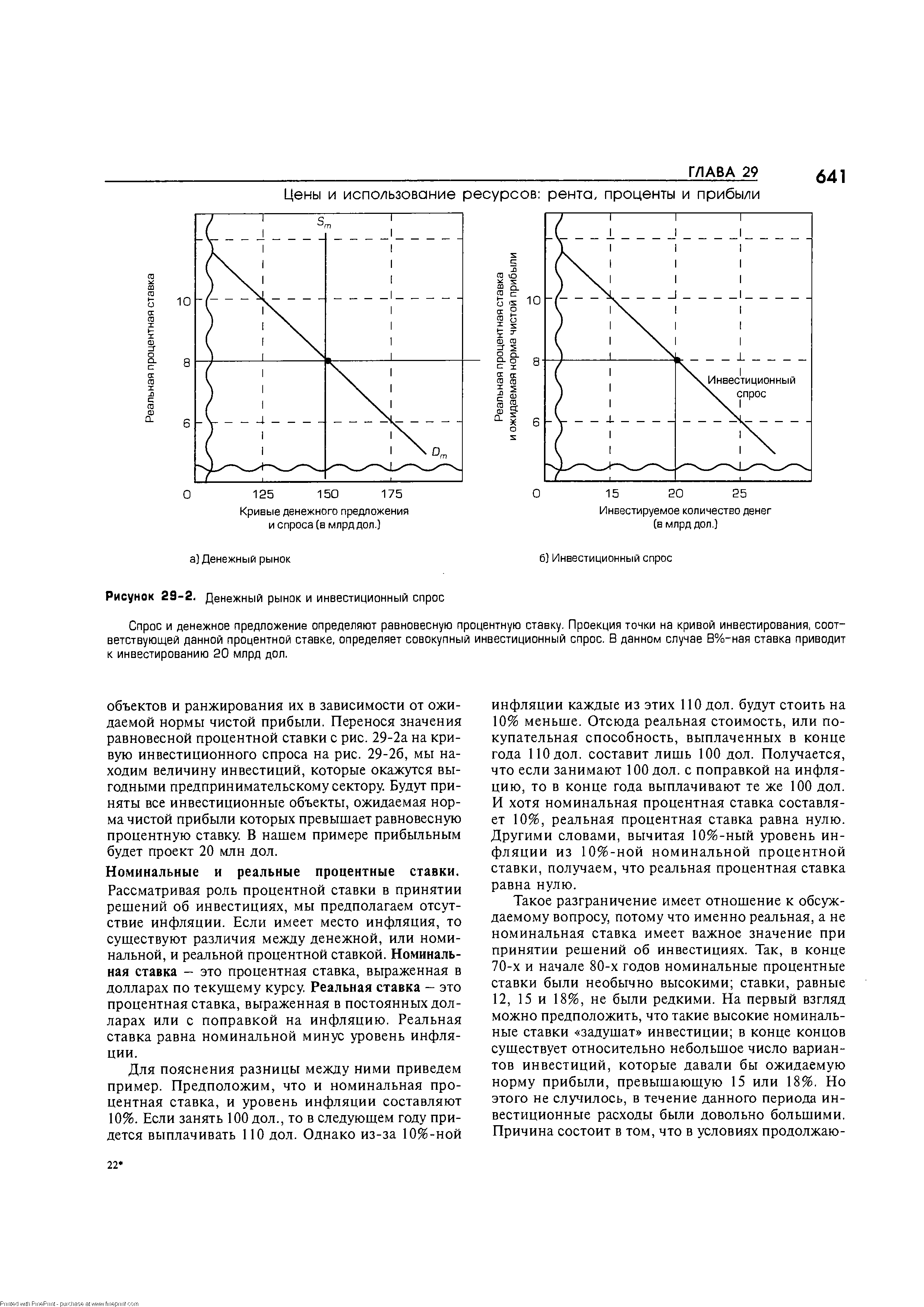

Принятие решений по инвестициям. Теперь проанализируем данные рис. 29-26, который показывает, как процентная ставка соотносится с приобретением реального капитала. Возможно, вы помните, что кривая инвестиционного спроса строится путем агрегирования всех потенциальных инвестиционных [c.640]

| Рисунок 29-2. Денежный рынок и инвестиционный спрос |  |

Процентная ставка и внутренний объем производства. Анализ рис. 29-26 напоминает нам о том, что при прочих равных условиях изменение равновесной процентной ставки для предпринимателей означает перемещение вдоль кривой совокупного инвестиционного спроса, при этом происходят изменения уровня инвестиций и равновесного уровня ВВП. В самом деле, большая часть главы 15 была [c.643]

Воздействия на экономику с помощью цивилизованных методов регулирования следует рассматривать в двух временных разрезах краткосрочном и долгосрочном. Например, понижение процентной ставки центральным банком увеличивает денежное предложение и инвестиционный спрос, что, в свою очередь, приводит к увеличению ВНП, причем с мультипликативным эффектом. Таким образом, понижается уровень безработицы, поскольку при развитии производства растет количество новых рабочих мест и увеличивается доход общества, увеличивая спрос на деньги и усиливая инфляцию, что приводит к обратному развитию — уменьшению инвестиций и ВНП. То есть в краткосрочном периоде уменьшение процентной ставки является действием, стимулирующим развитие экономики, в долгосрочном периоде этот эффект существенно ослабляется. [c.53]

Финансово-кредитная политика представляет собой целенаправленное управление государства банковским процентом, денежной массой и кредитами, которые, в свою очередь, воздействуют на потребительский и инвестиционный спрос. Она выражается в оказании финансовой поддержки на безвозмездной основе и на условиях льготных кредитов жизненно важным для экономики предприятиям в соответствии с Положением О порядке предоставления государственной финансовой поддержки неплатежеспособным предприятиям и использовании средств федерального бюджета, отраслевых и межотраслевых внебюджетных фондов в целях реорганизации или ликвидации неплатежеспособных предприятий (Приложение №2 к Постановлению Правительства РФ № 498 от 20 мая 1994 г.) [c.49]

I. Цель повышение инвестиционного спроса [c.126]

Первичный прирост инвестиционного спроса в одной отрасли экономики будет означать [c.36]

Уровень безработицы, достигнутый в 1995—1996 гг., говорит за то, что кризис занятости будет продолжаться по меньшей мере в течение нескольких последующих лет. Возникнут определенные социально-экономические диспропорции, в том числе резкие региональные различия в динамике занятости, сегментация и маргинализация рынка труда. Резкий рост безработицы запустит в действие механизм дополнительного снижения деловой активности кроме сокращения потребительского и инвестиционного спроса рост безработицы будет определяться динамикой незанятости предыдущих периодов. По оценкам специалистов Министерства экономики такая так называемая гистерезисная составляющая составит 15— 20% общего изменения безработицы. Последняя будет самовоспроизводиться и обусловит продолжительный спад, вызванный долговременной, застойной незанятостью. Это будет дезориентировать рациональное распределение трудовых ресурсов. [c.177]

Понятно, что действительная величина текущих инвестиций будет стремиться расти до тех пор, пока не останется больше никаких видов капитального имущества, предельная эффективность которых превышала бы текущую норму процента. Другими словами, величина инвестиций стремится к той точке на графике инвестиционного спроса, где предельная эффективность совокупного капитала равна рыночной норме процента (66). То же самое может быть выражено следующим образом. Если Qr есть ожидаемый доход от имущества в момент времени г и dr представляет нынешнюю ценность одного фунта стерлингов, предстоящего к получению через г лет при текущей норме процента, то (Qrdr есть цена спроса на инвестиции. Их величина достигнет такого уровня, при котором (Qrdr сравняется с ценой предложения инвестиций, как она была определена выше. Если же, с другой стороны, (Qrdr не достигает цены предложения, тогда текущие инвестиции в имущество, о котором идет речь, не будут осуществлены. [c.59]

Смотреть страницы где упоминается термин Инвестиционный спрос

: [c.348] [c.188] [c.203] [c.222] [c.641] [c.641] [c.225] [c.166] [c.36] [c.184] [c.126] [c.290] [c.9] [c.59] [c.36] [c.37]Смотреть главы в:

Экономико-математический словарь Изд.5 (2003) -- [ c.121 ]

Микроэкономика глобальный подход (1996) -- [ c.398 ]