Ключевой задачей является совершенствование межбюджетных отношений. Должно быть проведено четкое разграничение расходных и налоговых полномочий между звеньями бюджетной системы и создание нового механизма финансовой поддержки территории. Средства фондов финансовой помощи территориями должны распределяться на основе критериев, учитывающих налоговый потенциал и бюджетные потребности территорий. [c.91]

В методических указаниях по разработке ПБ и СНС применяют идентичные критерии для разграничения резидентов и нерезидентов, используют одинаковую концепцию рыночных цен для определения операций, активов и обязательств по состоянию на конкретную дату, а также метод начисления для определения времени регистрации операций. [c.705]

Нам представляется более справедливым все активы, полезные качества которых будут приносить выгоды организации более одного года, именовать долгосрочными. Здесь следует заметить, что деление активов на оборотные и внеоборотные условное активы функциональной деятельности участвуют в хозяйственном обороте, как и текущие (краткосрочные) активы, а критерием разграничения выступает период полезного эффекта их использования - до или более одного года. Долгосрочные активы объединяют долгосрочные активы функциональной деятельности и долгосрочные вложения. [c.227]

Лицо, приобретающее акцию, становится акционером общества, и, соответственно, вносится в реестр владельцев именных ценных бумаг. В случае полной оплаты акций ни указанное лицо, ни акционерное общество, размещающее свои акции, ничего не должны друг другу. Однако в бухгалтерской отчетности общества, согласно российским правилам бухгалтерского учета будет отражена кредиторская задолженность общества акционеру. Данный подход, несмотря на всю свою противоречивость (в качестве обязательств признаются собственные средства), возможен именно в связи с отсутствием в российском бухгалтерском законодательстве определения обязательств, поскольку четких критериев для разграничения собственных и заемных средств не существует. [c.343]

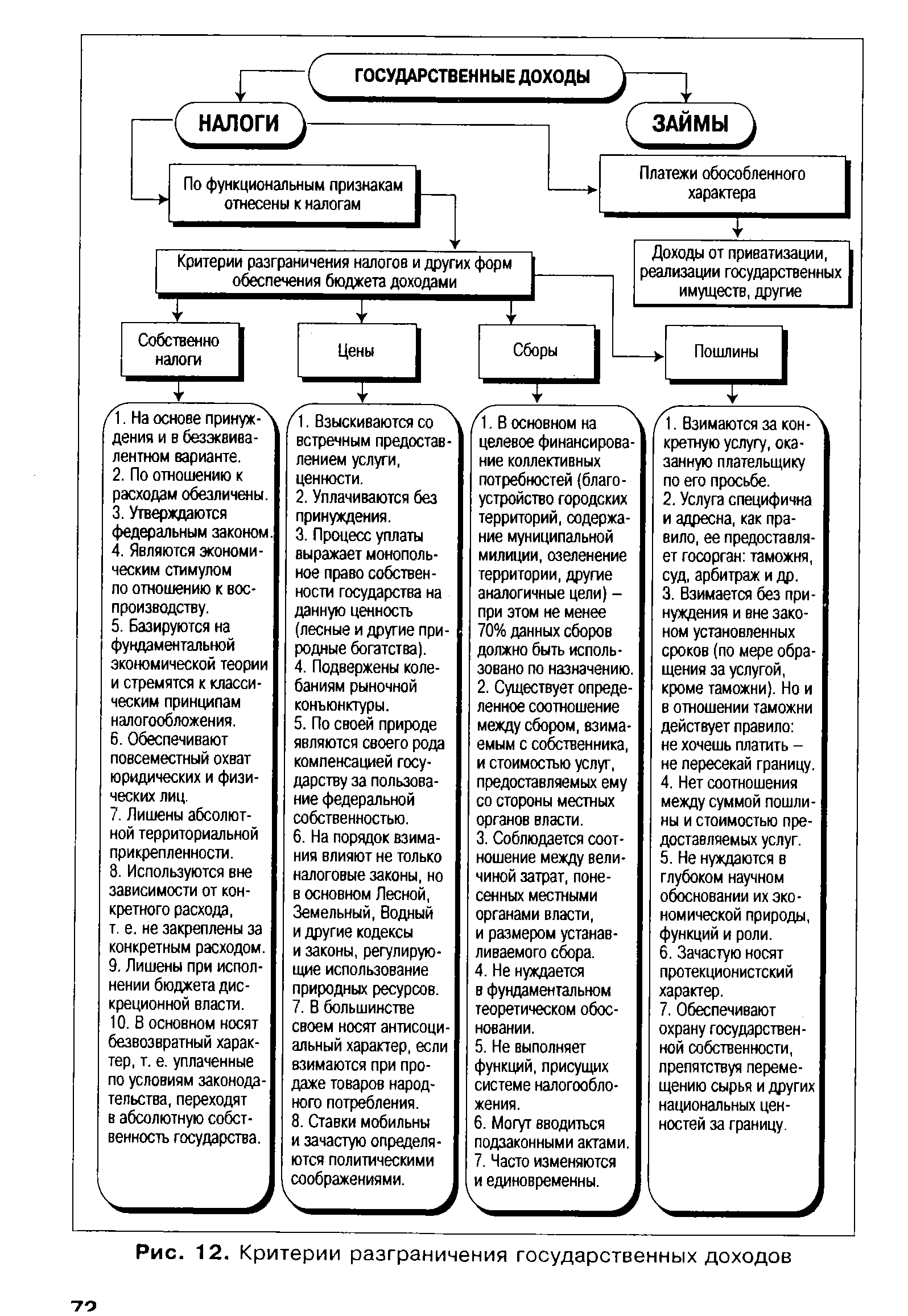

| Рис. 12. Критерии разграничения государственных доходов |  |

Классификационные признаки (критерии разграничения налогов на родственные группы) — неотъемлемый атрибут налоговой науки, они существуют как бы сами по себе. Другое дело, когда при выборе видов налогов можно не вводить такие налоги, которые обязательно подпадали бы под тот или иной классификационный признак. [c.80]

Представленная на рис. 14 налоговая классификация отражает состав российского налогообложения. Вместе с тем в ней представлены все известные науке классификационные признаки. Последующие изменения в составе и структуре налогообложения в полной мере могут быть классифицированы согласно указанным на схеме критериям разграничения налогов на родственные группы. [c.82]

Собственный капитал (4) как совокупность элементов национального богатства в каждой хозяйственной единице или секторе хозяйства образуется из совокупности имеющихся нефинансовых активов (1) и финансовых активов (2) за вычетом всех обязательств этой хозяйственной единицы или сектора (3). Для страны в целом собственный капитал трактуется в СНС как национальное богатство, которое образуется совокупностью активов всех хозяйственных единиц (секторов), находящихся в стране, за минусом чистых требований других стран. Такое разграничение элементов богатства в соответствии с критерием права собственности приобретает существенное значение при переходе на рыночные отношения и при развитии взаимоотношений с другими странами. [c.267]

Критерии разграничения институтов ответственности и санкций, используемых в НК РФ, весьма расплывчаты и не всегда ясны. Так, в гл. 15 и 16 все правонарушения, предусмотренные НК РФ, рассматриваются в качестве налоговых правонарушений без выделения их из числа административных правонарушений налогового законодательства. Не дается их разграничения по характеру правонарушения, объекту посягательства, субъектам ответственности, виду применяемых санкций. [c.242]

Сравнительно четкое разграничение налоговой и административной ответственности проводится лишь в ст. 10 НК РФ, определяющей порядок привлечения к ответственности. Суть этого разграничения сводится к тому, что производство по делам об административных правонарушениях налогового законодательства ведется в порядке, предусмотренном законодательством об административных правонарушениях, а производство по делам о налоговых правонарушениях осуществляется в порядке, установленном гл. 15 и 16 НК РФ. В основу такого разграничения положен лишь одни критерий — круг субъектов, привлекаемых к ответственности. Если к ответственности за нарушение законодательства о налогах и сборах привлекается физическое лицо или должностное лицо организации, то это административная ответственность за административное правонарушение налогового законодательства. Если же за аналогичное правонарушение привлекается организация (юридическое лицо) или лицо, зарегистрированное в качестве индивидуального предпринимателя, — это налоговая ответственность за налоговое правонарушение. [c.243]

По указанным признакам Повторность отграничивается от неоднократности, квалифицируемой в качестве единого налогового правонарушения. Неоднократность — это совершение двух или более однородных противоправных деяний, за которые правонарушитель не привлекался к ответственности. Самым существенным критерием разграничения повторности и неоднократности является совершение противоправных действий до и после привлечения к ответственности за аналогичные правонарушения. При неоднократности однородные противоправные действия рассматриваются в качестве одного состава налогового правонарушения. [c.280]

Отметим, что отсутствие четких законодательно установленных критериев в разграничении работ по капитальному ремонту основных средств и работ по их реконструкции (модернизации) порождало большую арбитражную практику по данному вопросу, поскольку неправильная квалификация работ вела к существенным налоговым рискам. [c.63]

В этом определении содержатся две основные характеристики налога учреждение и функционирование согласно закону и абсолютный характер платежа, т.е. отсутствие встречного удовлетворения. Последний критерий является основным при разграничении понятий налог и сбор и в российском законодательстве (ч. 1 ст. 8 Налогового кодекса РФ). [c.437]

Прежде всего следует определиться с критерием разграничения административной и уголовной ответственности. Уже здесь возникает первая сложность. Дело в том, что принятый в отечественной науке и понятный российскому юристу критерий степени общественной опасности противоправного деяния в западноевропейской правовой доктрине не признается как отличительный признак разграничения видов правовой ответственности. В странах Европы и США таким критерием является воля законодателя [c.481]

Однако в ряде европейских государств, в частности в Великобритании, Франции и Италии, санкции за основные налоговые правонарушения установлены не в административном или уголовном законодательстве, а в специальных налоговых законах. В этом случае основной критерий разграничения уголовной и административной ответственности применяется опосредованно, через сравнение суровости санкций за правонарушение [c.481]

Наиболее сложный инструмент управления инновационным процессом — система поэтапных проверок. Система основана на разделении процесса инновации на четко разграниченные этапы. В конце каждого этапа проводится проверка. Для того чтобы закончить один этап работы и перейти к следующему, необходимо пройти через ворота , т. е. глава проекта, возглавляющий межфункциональную группу, должен представить руководству компании полученные результаты. Например, для того чтобы перейти от составления бизнес-плана к разработке продукта, необходимо представить убедительный маркетинговый анализ нужд и интересов потребителей, сравнительный анализ проектируемого товара с подобными продуктами и данные технической экспертизы. Поскольку каждый следующий этап работы связан с большими затратами, у каждых ворот проверяется соответствие результатов установленным критериям и определяется целесообразность перехода к следующему этапу. Стражи могут принять один из четырех вариантов решения двигаться дальше, отказаться от идеи, отложить проект или повторить данный этап работы. Руководителю проекта и его группе известно, каким критериям должна соответствовать их работа на каждом этапе. Система поэтапных проверок подчиняет процесс работы над новинкой строгой дисциплине, делает каждый шаг понятным для всех участников работы и четко определяет обязанности руководителя проекта и членов его группы. [c.386]

Дела о банкротстве юридических лиц и граждан, в том числе индивидуальных предпринимателей, отнесены Законом О несостоятельности (банкротстве) к подведомственности арбитражного суда. В качестве критерия разграничения подведомственности дел суду общей юрисдикции и арбитражному суду в этом случае использован характер [c.90]

Некоторые из этих специальностей, например механики, разметчики, монтеры, водопроводчики, рассматриваются часто как самостоятельные профессии. И в некоторых случаях действительно трудно решить, имеем ди мы дело с особой профессией или лишь с ее подразделением — специальностью, так как определенных признаков и критериев для разграничения этих понятий не установлено. Мы считаем, что имеем дело со специальностью, когда разными рабочими выполняется одна и та же работа, например производство замков, и с профессией, когда разных рабочих объединяет не тождество работы, а лишь единство основных приемов труда и сходство приобретенных технических навыков, например приемы ручного труда на тисках, общие для всех слесарей на самых разнообразных работах. С указанной точки зрения все вышеназванные специальности и разметчиков, и механиков, и монтеров, и водопроводчиков — являются лишь разновидностями слесарного дела, хотя механик обычно должен соединять в себе одновременно навыки слесаря ж токаря, а, скажем, даже хороший разметчик может быть очень плохим слесарем. [c.75]

Хотя размер фирмы в общем не используется в качестве критерия для разграничения быстрорастущих и устойчивых акций, тем не менее нередко его применяют для ранжирования акций. Например, многие профессиональные инвесторы представляют акции в терминах двух измерений следующим образом [c.524]

Критерием разграничения функций управления экономикой на госу- [c.238]

Для проведения классификации экономических благ необходимо определить различные критерии их разграничения и производимые этими критериями разделения благ по различным видам, разумеется, в зависимости от особенностей классифицируемых таким образом объектов микроэкономического анализа. [c.294]

Второстепенные критерии можно использовать прежде всего для характеристики и однозначного разграничения конкретных инвестиционных проблем. [c.12]

Думается, главным критерием (признаком) разграничения ресурсов на редкие и неограниченные должно быть их отношение к удовлетворению человеческих потребностей. Поэтому редкие ресурсы, естественно, могут быть преградой в этом отношении. [c.27]

Ликвидные денежные активы подразделяются на ряд групп, называемые денежными агрегатами. С их помощью измеряется денежное предложение в экономике страны. Денежный агрегат в узком смысле — эю деньги, выполняющие функцию средства обращения. Критерием разграничения денежных агрегатов служит степень убывания их ликвидности (табл. 6.1). [c.109]

Какие критерии лежат в основе разграничения краткосрочного и долгосрочного периодов [c.167]

Для того чтобы можно было сделать точные утверждения о структуре капитала предприятий, должна быть четко проведена линия между собственным и заемным капиталом. Назовите критерии для разграничения между этими двумя формами финансирования и критически обсудите их. [c.223]

Наиболее сложный инструмент управления инновационным процессом — система поэтапных проверок, основанная на разделении процесса на четко разграниченные этапы, в конце каждого из которых оцениваются полученные компанией результаты. Для того чтобы закончить один этап работы и перейти к следующему, необходимо пройти через ворота , т. е. возглавляющий межфункциональную группу руководитель проекта должен представить высшему менеджменту фирмы промежуточные результаты. Например, переход от составления бизнес-плана к разработке продукта предполагает представление убедительного маркетингового анализа нужд и интересов потребителей, сравнительного анализа проектируемого товара с подобными продуктами и данных технической экспертизы. Поскольку каждый следующий этап работы связан с большими затратами, у каждых ворот проверяется соответствие результатов установленным критериям и определяется целесообразность перехода к следующему этапу. Стражи могут принять один из четырех вариантов решения двигаться дальше, отказаться от идеи, отложить [c.351]

Сегодня можно говорить о наличии двух типов антимонопольного законодательства — американском к западноевропейском. Критерием разграничения выступает принципиальное отношение законов к самому факту существования монополистической деятельности. Американский тип законодательства, начиная с закона Шермана, отвергает любую форму монополистического сговора или союза. Западноевропейский тип законодательства является более либеральным — в нем объектами противодействия выступают не всякие монополии, а лишь те из них, которые существенно ограничивают возможности соперничества в том или ином секторе рынка. [c.251]

Все же необходимо отметить, что четких критериев разграничения обязательных и необязательных групп требований Закон о стандартизации не дает. На практике это может вызвать затруднения, привести к произволу и в результате — к неправомерному применению или неприменению санкций. [c.252]

В микроэкономике нет абсолютных критериев, разграничивающих текущие затраты и инвестиции. Основным подходом для такого разграничения является то, что первые служат необходимым условием нормального функционирования производства на сложившемся техническом, технологическом и организационном уровнях, [c.208]

В связи с тем, что нет единообразия в применении этих критериев во всех странах, возникает проблема двойного налогообложения. Решение этой проблемы затруднено, так как выбор критерия связан с национальными интересами различных стран. Так, для стран, компании которых получают значительные прибыли от их зарубежной деятельности и от капиталов, помещенных за рубежом, желательно разграничение налоговой юрисдикции на основе критерия резидентства, а для стран, в экономике которых значительное место занимает иностранный капитал, желателен критерий территориальности. [c.192]

Аппаратные и программные средства локальных сетей должны удовлетворять следующим критериям способность к реконфигурированию и расширению производительность надежность и живучесть удобство эксплуатации разграничение прав доступа, секретность открытость. [c.348]

Критерии разграничения налогов и други обеспечения бюджета доходами форм р [c.72]

В зарубежной практике к малому и среднему предпринимательству относят фирмы с числом работающих до 500 человек. Интересны примеры специфических, внутриотраслевых и внутрифирменных подходов к выработке критериев разграничения предприятий. Так, в американской компании МакГроу-Хилл к малым предприятиям относятся предприятия с числом работающих до 50 человек, к средним — до 99, к крупным — от 100 и более. [c.59]

Разумеется, разграничение комплекса зависит не от произвольного выбора субъекта учета, а определяется устройством мироздания. Вещи уже известным образом разделены — в качестве критерия их разделенности выступает пространственная конфигурация. Принцип заключается в том, что разграничено (или, наоборот, объединено в одном понятии, обозначающем материальный предмет) может быть только то, что совмещено в пространстве. Например, понятие автомобиль обозначает материальный предмет. Однако автомобиль можно разобрать на отдельные части, каждая из которых тогда также будет представлять собой иной материальный предмет, обозначаемый отдельным понятием. После разборки автомобиль как понятие исчезнет термин утеряет свой доскональный смысл и превратится в нечто весьма отвлеченное и абстрактное, хотя никаких материальных потерь он в результате разборки не претерпел. [c.159]

Диаграмма Ньюмана-Пирсона (Neyman-Pearson), которая также называется диаграммой качества решений, используется для оптимизации стратегии принятия решений при помощи лишь статистики, лежащей в основе критерия. Предполагается, что набор событий или функция плотности вероятности действительны как для верных сигналов (крахов), так и для фонового шума (ложных предсказаний) В таком случае, подходящая статистика в основе критерия должна быть способна оптимально разграничивать их. Используя данную статистику (или дискриминирующую функцию), можно ввести разграничение, разделяющее область принятия гипотезы (с преобладанием верных предсказаний) от области непринятия гипотезы (с преобладанием ложных предсказаний). Диаграмма Ньюмана-Пирсона выстраивает контаминацию (ошибочно классифицированные события, то есть, расцененные как предсказания, на самом деле являющиеся ложными сигналами) против потерь (ошибочно классифицированные события, то есть, расцененные как фон или неверные сигналы), как доли общей выборки. Идеальная тестовая статистика соответствует диаграмме, где "принятие предсказания" выстраивается как функция "принятия ложных сигналов", в которой принятие близко к 1 для реальных сигналов и близко к О для ложных сигналов. Возможны несколько стратегий "либеральная" стратегия отдает предпочтение минимальным потерям (то есть высокая степень принятия сигнала, то есть почти полное отсутствие пропусков реальных событий, но много ложных предсказаний), "консервативная" стратегия отдает предпочтение минимальной контаминации (то есть высокая степень чистоты сигнала и почти полное отсутствие ложных сигналов при множестве возможных пропущенных реальных событий). [c.342]

После того, как концепция рефлексивности определена, представляется, что спектр ее приложений расширяется. Можно рассматривать эволюцию цен на всех финансовых рынках в совокупности как рефлексивный исторический процесс. Я сделал это в Алхимии финансов, когда анализировал Рейгановский Имперский Круг, а после публикации этой книги я нашел другие примеры, такие, как Германский Имперский Круг, возникший после падения Берлинской стены (лекция, прочитанная 29 сентября 1993 г. и озаглавленная "Перспективы европейской дезинтеграции"). Но есть и опасность зайти слишком далеко в использовании концепции рефлексивности, в чем я убедился за свой собственный счет. Существуют продолжительные непродуктивные в этом плане периоды, когда события на финансовых рынках следуют не рефлексивной модели, а скорее напоминают "случайные блуждания", предписываемые теорией эффективного рынка. В таких случаях лучше ничего не предпринимать, чем следовать гипотезе рефлексивности. Рассмотрение рефлексивности как периодически возникающего явления, а не универсального условия, создает плодотворную почву для исследований. Например, возникает следующий вопрос как разграничить условия, близкие к равновесным, и условия, далекие от равновесного состояния Каков критерий разграничения Я долго думал над этим вопросом и, кажется, я начинаю находить ответ на него. Смогу ли я ответить на этот вопрос должным образом — будет видно из моей следующей книги. Она касается вопроса о ценностях и имеет отношение к обществу в целом, а не только лишь к финансовым рынкам. Моя следующая книга, если она когда-нибудь будет написана, будет посвящена теории истории, а не теории финансов. Я даю пример того, как модель подъем-спад, свойственная поведению финансовых рынков, может быть применена по отношению к более крупным историческим процессам (лекция "Перспективы европейской дезинтеграции"). [c.11]

Следующим принципиальным критерием разграничения различных видов благ является исключаемость из потребления различных товаров и услуг. Исключаемыми из потребления являются такие блага, обладание правом использования которыми данным экономическим субъектом одновременно означает для него возможность воспрепятствовать всем остальным экономическим субъектам потреблять подобное благо. Вернемся к тому же яблоку. Ясно, что оно является исключаемым из потребления всех возможных его потребителей. [c.295]

Коммерческие банки, являясь посредниками на финансовом рынке1, могут выступать эмитентами различных видов ценных бумаг. Они эмитируют не только акции и облигации, но и инструменты денежного рын а — депозитные и сберегательные сертификаты, векселя. Если на офове эмиссии акций и облигаций формируется собственный и заемный капитал банка, то выпуск сертификатов и векселей можно рассматривать как привлечение управляемых депозитов, или безотзывных вкладов. Несмотря на то что ни действующее банковское законодательство Р<Й, ни методические материалы Центрального банка РФ не содержат чётких критериев разграничения заемных и привлеченных (депонированных) средств коммерческих бднков, различие между этими способами заимст- [c.196]