МОДЕРНИЗАЦИЯ СИСТЕМЫ И ДАННЫХ. Как и большинство других вспомогательных средств управления, на работу ИУС оказывают влияние изменения внутренних и внешних обстоятельств. Любое изменение в структуре организации обычно означает, что какую-то конкретную информацию нужно будет направлять по другому адресу. Например, если высшее руководство предпринимает шаги к децентрализации организационной структуры, необходимо модифицировать ИУС таким образом, чтобы снабжать руководителей более низких звеньев отчетами и другой информацией, которая ранее была адресована только высшему руководству. Аналогично, если произошло изменение целей, например, вследствие решения выпускать новое изделие, нужно так изменить и модернизировать ИУС, чтобы она выдавала информацию о новых потребителях и конкурентах. Если от правительственных органов поступают новые распоряжения относительно налогообложения, безопасности изделия, потребительской информации, гарантий прав на работу и т.п., необходимо модернизировать ИУС с целью сбора, хранения, обработки и распределения новой необходимой информации. В одном отчете в этой связи говорится По самой природе их профессии руководящие работники не могут предвидеть, какая именно информация им может понадобиться. Изменения банковского процента, возможное слияние компаний, объявление конкурентов о выпуске нового изделия может заставить управляющего разыскивать соответствующие данные и собирать буквально по крохам необходимую ему для принятия решения информацию. Даже рутинный анализ оперативных данных может породить самые неожиданные вопросы 32. [c.422]

Аналогичным образом Еврокомиссия в Брюсселе выработала свою политику по стимулированию поглощений и слияний компаний-конкурентов в ряде отраслей промышленности объединенной Европы. Цель такой политики — путем сжатия сравнительно многочисленных общеевропейских олигополии создать укрупненные компании, которые могли бы претендовать на место в глобальных олигополиях. [c.225]

Особенности учета при слиянии компаний [c.426]

СО интересами компаньонов - Стандарты учета слияния компаний [c.523]

Четвертая группа — стандарты, направленные на учет операций внутри компаний по учету деятельности сегментов, по учету операций при слиянии компаний и др. [c.524]

FRS 6 Покупка и слияние компаний . [c.250]

Проанализируем консолидированный баланс, полученный в результате слияния компаний Папа Лтд и Сын Лтд (ранее было изучено составление консолидированного баланса в результате покупки компанией Папа Лтд компании Сын Лтд ). [c.94]

Статьи Компания 3 Баланс на дату слияния Компания Г Баланс на дату слияния Элиминирование Консолидированный баланс на Дату слияния [c.97]

Назовите основные признаки слияния компаний. [c.138]

Среди перечисленных стандартов следует прежде всего рассмотреть стандарт IAS 22 Объединение компаний , в котором определена методология объединения этих структур. Объединение может быть осуществлено разными способами покупка собственного капитала или нетто-активов другого предприятия слияние компаний установление контроля. [c.211]

Очень часто за счет слияния компаний можно достичь операционной экономии. Устраняется дублирование функций различных работников, объединяются такие виды деятельности, как маркетинг, учет, снабжение. Чтобы избежать дублирования усилий на какой-либо территории, можно сократить затраты на сбыт продукции. При слиянии железнодорожных компаний основная цель — достичь операционной экономии за счет устранения дублирования работы. При слиянии промышленных компаний приобретаемая компания, производящая продукцию, которая является дополняющей по отношению к продукции, производимой приобретающей компанией, увеличивает их производство и стимулирует спрос на продукцию последней. Достижение подобной экономии известно как синергизм стоимость компании, образованной в результате слияния, превышает сумму стоимостей ее составляющих частей, т. е. 2 + 2 = 5. [c.670]

Увеличение прибыли на акцию как результат слияния компаний. В отсутствие синергизма, улучшения управления или недооценки акций приобретаемой компании рынком предложение за акции приобретаемой компании более высокой цены, чем текущая рыночная, не представляет интереса для поглощающей компании. Благосостояние акционеров поглощающей компании будет выше, если показатель прибыли на акцию их компании выше, чем соответствующий показатель приобретаемой компании, и образующаяся в результате слияния компания может сохранять этот показатель на данном высоком уровне после поглощения. Допустим, отношение цены акции к прибыли на акцию компании В равно 10. С другой стороны, у потенциального покупателя значение этого отношения 18. Предположим также, что значения финансовых показателей для компаний А и В следующие [c.681]

Акционерам приобретаемой компании предлагаются акции по рыночной стоимости 40 дол. за каждую имеющуюся в их распоряжении акцию. Очевидно, они получают выгоду от поглощения, поскольку стоимость акций их бывшей компании В равнялась 30 дол. Акционеры поглощающей компании также получают выгоду, если отношение цены акции к прибыли на акцию образовавшейся в результате слияния компаний сохраняется на уровне 18. Рыночная стоимость акции этой компании после поглощения при прочих равных условиях будет равна [c.682]

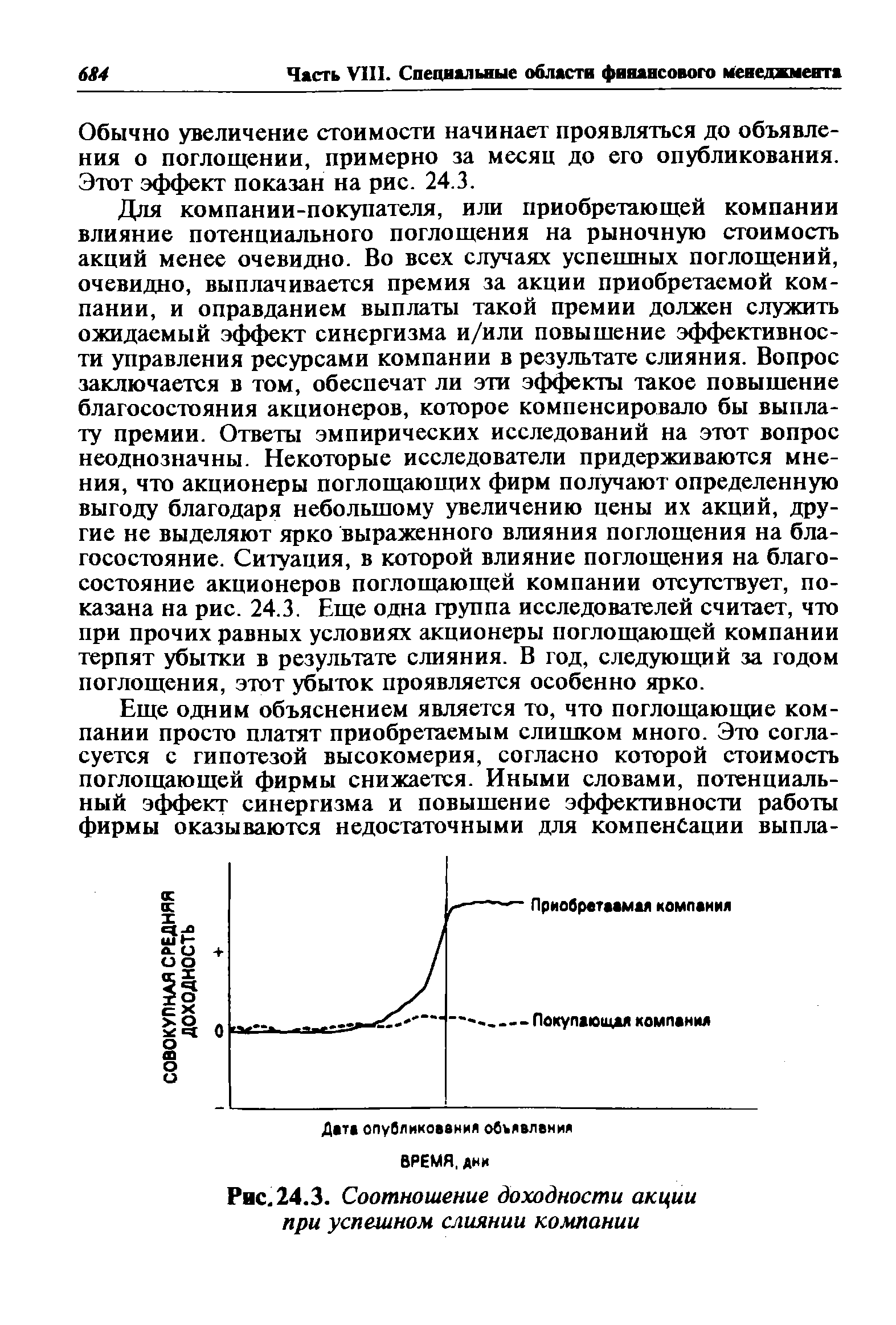

| Рис. 24.3. Соотношение доходности акции при успешном слиянии компании |  |

Выбор метода зависит не от желания поглощающей компании, а от слияния и правил ведения учета. Сделка будет отнесена в разряд слияния компаний только при соблюдении следующих, достаточно жестких условий. [c.698]

По методу покупки общая стоимость активов поглощаемой компании завышается на 800 000 дол., что является ценой, уплаченной сверх балансовой стоимости активов. Более того, эта сумма отражается как репутация и должна амортизироваться описанным выше образом. По методу слияния компаний стоимость активов образовавшейся в результате слияния компании равна сумме балансовых стоимостей активов до слияния компаний, принимавших участие в сделке. [c.699]

ПОКУПКА СЛИЯНИЕ КОМПАНИЙ [c.722]

Неудачные приобретения и слияния. Компании, проводящие политику приобретений, могут не получить отдачи, что способствует быстрому спаду. Вероятнее всего, это произойдет в случае, если приобретение является не связанным с основной деятельностью компании и не обеспечивает синергию. [c.187]

Реструктуризация в странах Европы. Корпоративная реструктуризация в странах Европы имеет несколько интересных особенностей новые экономические тенденции и стремление извлечь выгоду из этих тенденций объединение распавшихся в прошлом промышленных отраслей слияние компаний для более широкого в географическом смысле охвата рынков создание дочерних предприятий, использующих высокие технологии, для последующей выгодной продажи на рынке капитала пересмотр ведущих направлений коммерческой деятельности компаний. [c.409]

Примеры слияния компаний. Слияние компаний осуществляется на основе договора о слиянии, который заключается между компаниями, объединяющими интересы. Такой договор одновременно является и учредительным договором новой компании, возникающей в результате слияния. [c.233]

Слияние компаний проводится путем объединения их капиталов и консолидации их балансов и отчетов о финансовых результатах, с обменом акций, выпущенных до слияния, на акции новой компании, возникшей на основе их слияния. [c.233]

Слияние компаний (объединение интересов) МСФО 22 [c.233]

Однако когда говорят, что слияния ведут к снижению затрат на привлечение новых заемных средств, то имеют в виду нечто большее, чем расходы на эмиссию. Под этим аргументом подразумевают, что после слияния компании удается получить заем под более низкие процентные ставки, чем каждой из компаний порознь. Это только на первый взгляд похоже на то, что действительно должно происходить на хорошо организованном рынке облигаций. Пока каждая из компаний действует как отдельная единица, отсутствует гарантия выполнения обязательств если одна из них окажется неплатежеспособной, владельцы облигаций не смогут предъявить требования к другой компании. Но после слияния каждое подразделение новой компании взаимно гарантирует выполнение обязательств если в этой ситуации одно из них станет неплатежеспособным, владельцы облигаций смогут получить деньги от другого подразделения. Поскольку эти взаимные гарантии снижают уровень риска, кредиторы удовлетворяются более низкими процентными ставками. [c.911]

Надо отметить, что в одном случае слияния могут привести к росту стоимости новой компании в результате увеличения надежности займов. В разделе 18—3 мы описывали выбор оптимального коэффициента долговой нагрузки как поиск равновесия между стоимостью налогового щита, возникающего в связи с выплатой процентов по займам, и приведенной стоимостью потенциальных издержек финансовых затруднений, которые могут возникнуть из-за чрезмерного долгового финансирования. При прочих равных условиях слияния снижают вероятность банкротства. Поэтому с ростом доли заемных средств и увеличением стоимости налогового щита могут возникать чистые выигрыши, обусловленные слиянием компаний". [c.912]

Слияние компаний в форме конгломерата как таковое не влияет на эффективность текущих операций и на рентабельность фирм-участниц. Образование конгломерата может наглядно продемонстрировать определенные преимущества, если акционеры заинтересованы в диверсификации операций корпорации. Но если приведенные стоимости компаний суммируются, слияние этого типа не приведет к изменению богатства акционеров. [c.946]

Считается, что в основе слияния компаний в 1998 г. заложено стремление к концентрации производственных и финансовых усилий на крупных действующих и будущих объектах и оптимальному распределению объединенных активов по всем регионам и отраслям нефтегазовой индустрии. J8 результате создаются более мощные и эффективные структуры, готовые к новой конкурентной борьбе. [c.70]

Типовыми формами слияния компаний являются [c.167]

У него не осталось иного выбора, как просить о мире. Результатом этого явилось гигантское слияние компаний, причем Стандард ойл купила все актин.ы Эмпайр транспортейшн в нефтяной промышленности — нефтеперерабатывающие заводы, нефтепроводы и цистерны — за 3,4 млн. долл. наличными. Через несколько недель Рокфеллер купил крупнейшую оставшуюся еще компанию, владевшую нефтепроводом, и к концу 1877 г. почти ни один баррель нефти, кому бы он ни принадлежал, не мог попасть на железную дорогу без его согласия. [c.61]

Такие же соображения относятся в значительной мере и к политике правительств стран-потребителей, когда речь идет об их вмешательстве в положение на своих внутренних нефтяных рынках, а также о контроле над деятельностью нефтяных компаний. Несомненно также и то, что страны будут стремиться к значительному увеличению доли продаж, осуществляемых на их внутреннем рынке национальными компаниями. Для этого они будут оказывать на иностранные нефтяные компании нажим с помощью финансовых правил, осуществлять прямой контроль над слиянием компаний, капиталовложениями в нефтеперегонку и торгово-распределитель-ную сеть. Несомненно и то, что правительства хотели бы иметь возможность осуществлять в значительно больших масштабах прямой контроль над торговой деятельностью международных нефтяных компаний, ценами, по которым продается нефть, и прибылью от нефти. Во время кризиса 1973—1974 гг. правительства слишком большого числа стран почувствовали свою чудовищную зависимость от информации, касающейся деятельности нефтяных компаний, и, естественно, попытаются расширить свой контроль над ними в будущем. Осуществится ли такой контроль на чисто националь- [c.344]

В 50—60-е годы в экономически развитых странах протекали бурные процессы создавались крупные и мультикрупные компании, которые завоевывали все новые отрасли в бизнесе стремительно развивалась диверсификация производства расширялась география компаний и создавались транснациональные компании. Под влиянием этих процессов сокращалась информационная емкость традиционной финансовой отчетности. Так, при слиянии компаний терялась информация, которая содержалась в финансовой отчетности ранее самостоятельных предприятий. В традиционной финансовой отчетности не было информации процесса диверсификации, а следовательно, возможности дать ему экономическую оценку и обеспечить за ним контроль. Наконец, ни сами компании, ни территориальные органы не располагали информацией, необходимой для [c.447]

Синергизм (synergy) — эффект слияния компаний, состоящий в том, что продукт слияния превосходит по стоимости первоначальную сумму образовавших его элементов. [c.678]

Слияние компаний (pooling of interests) — метод отражения в учете слияния, при котором балансы двух объединяющихся компаний объединяются путем простого сложения (без переоценки стоимости активов). [c.697]

Интересы акционеров защищаются советом директоров, который выбирается имеющими право голоса акционерами. В большинстве корпораций каждая доля от общего количества акций имеет один голос на этих выборах. Совет директоров отвечает за наем, увольнение, наблюдение, уведомление и предсташтение менеджеров высшего звена вне фирмы. Совет обычно оставляет за собой право принимать или отвергать основные стратегические решения, например, относительно разработки новой специализации в бизнесе, слияния компаний или выхода на международные рынки. [c.110]

Вернемся к нашему примеру реорганизации компании в результате слияния. Рост доходов в пересчете на одну акцию в компании с низкой стоимостью составит 36% в год в течение ближайших трех лет. Соответствующая ставка дисконта стоимости в будущем будет равна 12%. На основе этой информации с учетом текущего состояния компании с низкой стоимостью можно дать приблизительную оценку ее вклада в создаваемую в результате слияния компанию. С 36-процентным ростом поступлений доход компании с низкой стоимостью на третий год составит 2 515 500 долл. (1 млн. долл. х 2,5155). С учетом ставки дисконта 12% текущая стоимость будет 1 790 533 долл. (2515 500x0,7118). Таким образом, проведенный анализ позволяет предположить, что компания с высокой стоимостью может увеличить сумму выплаты за компанию с низкой стоимостью на 79%, если во внимание будут приняты потенциальный рост доходов в течение трех лет и относительно низкая для данной сферы бизнеса ставка дисконта. [c.404]