Управление такой сложной системой, как предприятие, связано с переработкой большого количества информации. Она может быть внешней и внутренней, статистической, учетной, планово-экономической и др. По роли и месту в информационных процессах она делится на справочную, текущую и научно-техническую, причем справочная (цены, отраслевые нормативы и т. п.) составляет примерно 60—70%. Она отражает накопившийся опыт о конечной цели управления, средствах ее достижения в данной обстановке, возможных воздействиях на управляемый объект и законах его поведения при этом. Текущая отражает динамику процесса, состояние объекта. Сбор и переработка ее представляют наибольший интерес и сложность. [c.297]

В результате вплоть до начала 70-х годов преобладала тенденция к углублению разрыва в ценовых соотношениях между жидким топливом, реализуемым в США и экспортируемым из развивающихся стран, в особенности из ближневосточного и африканского регионов. Так, до 1953 г. американская нефть стоила примерно на 21% дороже того же сырья, вывозимого из государств Персидского залива, что было экономически обосновано различным географическим положением месторождений относительно основных потребителей и соответствовало разнице затрат на транспортировку продукции (рассчитано по [126, с. 31]). К началу 1959 г. это расхождение выросло до 73% в пользу внутреннего рынка США (по сравнению с уровнем справочной цены на аравийскую легкую нефть), а в 1971 г. достигло в среднем почти 130% (рассчитано по [49, с. 79 307, с. 29—31]), хотя транспортные издержки за этот период испытывали тенденцию к относительному снижению, которая лишь иногда нарушалась резкими колебаниями конъюнктуры на капиталистическом краткосрочном фрахтовом рынке танкеров [159, с. 229, 231, 245]. Аналогичным образом углублялась дифференциация американского и мирового рынков нефтепродуктов, где к началу 70-х годов существовало, например, приблизительно двукратное различие цен на мазут 1186, с. 180]. [c.23]

Наконец, необходимо выделить последнее проявление подобной деформации, которая объясняется лишь ценовой политикой транснациональных корпораций. Это множественность цен на идентичные по качеству сорта нефти на одном и том же рынке. Так, в конце 50-х годов на западном побережье Франции (цены сиф Бордо) доставленная с более близкого расстояния (из ливанского порта Триполи или сирийского — Банияс) и лучшая по качеству иракская нефть с учетом этих факторов стоила на 22% дешевле венесуэльской, что объяснялось прежде всего более низкой— на 21%—справочной ценой фоб иракской нефти в средиземноморских портах отгрузки [382, 1969, № 2, с. 13—14]. [c.23]

На всем протяжении 60-х годов ни юридический статус, ни тем более фактические позиции западных нефтяных корпораций в монархической Ливии не претерпели существенных перемен. Об этом свидетельствует, в частности, чисто формальный характер поправок к Закону о нефти , принятых в 1961 и 1965 гг. Первая из них своей главной целью имела введение справочных цен в систему налогообложения нефтяных компаний ливийским правительством. Цель, однако, не была достигнута, так как по закону 1955 г. поправка могла приобрести юридическую силу лишь с согласия концессионеров. Последние выторговали себе право на применение, по сути, неограниченных скидок, которые сводили на нет смысл справочных цен и давали возможность занижать суммы доходов, подлежащих налогообложению, до менее 60% уровня, исчисленного по системе, принятой на Ближнем Востоке. [c.57]

Рекомендации ОПЕК в монархической Ливии, как правило, проводились в жизнь со значительным опозданием, а практика крупных скидок со справочных цен вообще шла с ними вразрез. Быстрый рост экспорта дешевой нефти из Ливии ставил под угрозу стабильность цен на мировом рынке и препятствовал борьбе других стран — членов ОПЕК с нефтяными монополиями. Поэтому вступление в силу в 1966 г. поправок к нефтяному законодательству в соответствии с положениями, действовавшими в странах Персидского залива, объясняется не активностью ливийского правительства, а скорее нажимом на- него со стороны ОПЕК, а также желанием компаний — членов Между на родного нефтяного картеля оградить себя от ценовой конкуренции независимых фирм, уравняв юридические основы их деятельности в Ливии с законодательством региона Персидского залива, где находились основные концессии МНК. Этими тактическими соображениями объяснялась поддержка мероприятий ливийской монархии, в частности, по ограничению скидок, оказанная крупнейшим членом МНК — Стандард Ойл К° оф Нью-Джерси . [c.58]

Справочные цены на ливийскую нефть были установлены по двум котировкам ближневосточного жидкого топлива в портах Персидского залива и двум — Восточного Средиземноморья. Так, до 1970 г. справочная цена ливийской нефти сорта Брега плотностью 39,3—40,0° АПИ на уровне 2,23 долл. за баррель не отличалась от цены иракской нефти, отгружаемой из портов Среди- [c.58]

В сентябре 1970 г. ОПЕК приняла резолюцию № 120, в которой предусматривалось изменить систему ценообразования на нефтяном рынке в пользу стран-продуцентов, в том числе унифицировать справочные цены, приняв за основу максимальные добиться их повышения с учетом качества и географического положения источников нефти относительно основных центров потребления, отменить с января 1971 г. все скидки со справочных цен и увеличить минимальную ставку подоходного налога на компании-концессионеры с 50 до 55%. В этой резолюции фактически закреплялись достигнутые к тому времени Ливией успехи и не содержалось никаких принципиально новых положений. Причем еще перед тем как решения XXI конференции были доведены до сведения международных нефтяных корпораций, Ливия, Ирак и Алжир потребовали нового повышения концессионных отчислений. [c.76]

В октябре 1973 г. страны ОПЕК впервые приняли решение, позволившее частично сократить отставание справочных цен от рыночных. В шести нефтедобывающих государствах Персидского залива условно-расчетные цены были повышены на 70% и установлена зависимость между ними и рыночными ценами. Ливия пошла дальше, перевыполнив это решение ОПЕК. Она повысила справочные цены по сравнению с первой половиной октября сразу на 93,9%, что позволило другим производителям африканской нефти также провести более значительное повышение цен [101, с. 75—76 195, с. 7]. [c.90]

Соответствующая система индексации предназначалась и для учета в ценообразовании качественных характеристик алжирской нефти брались за основу справочные цены какого-либо утвержденного сторонами свободного рынка нефтепродуктов, а также типичная структура продукции, получаемой из алжирской и эталонной нефти на выходе с нефтеперегонных предприятий в районе рынка (или нескольких рынков) покупателя. Тем самым отражались различия во фракционном составе этих видов сырья, специально учитывалось низкое содержание серы в котельно-печном топливе, выделенном из алжирской нефти. Базовые условия контрактов устанавливались на годичный период, совпадающий с общим сроком их действия. [c.133]

Во-первых, само существование системы и максимального предела, о которых здесь сказано, практически не подтверждается для всего предшествующего периода — второй половины 70-х годов. Подобная система существовала лишь на раннем этапе, когда она объединяла не контрактные, а расчетные справочные цены. Во-вторых, на протяжении самого длительного периода, с середины 1979 г. до ноября 1981 г., когда официально существовали двойные котировки эталонной нефти ОПЕК—более низкие устанавливались Саудовской Аравией, к которой обычно присоединялись ОАЭ, более высокие — другими членами организации. Тогда же почти постоянно, кроме первой половины 1980 г., фиксировался и общий потолок цен, т. е. максимальная величина для суммы премий за качество и выгодное географическое положение источников жидкого топлива. [c.135]

Следует отметить, что минимальный уровень официальных продажных цен на вывозимое членами ОПЕК жидкое топливо, наиболее низкого качества и сильно удаленное от основных рынков сбыта, напротив, никогда не фиксировался организацией. Иначе говоря, она не устанавливала максимально допустимые пределы скидок с эталонной котировки в зависимости от качества и местоположения нефтяного сырья. Напомним, что здесь не имеются в виду условно-расчетные справочные цены. Кроме того, как базовая, так и другие официальные продажные цены предполагают четко определенные условия поставок. [c.136]

Несколько дольше — фактически до конца 1974 г. — унифицированная система надбавок и скидок за разницу в качественной характеристике и в географическом положении портов отгрузки сохранялась применительно к справочным ценам на нефть в зоне Персидского залива. Однако и здесь она перестала действовать с начала 1975 г., уступив постепенно место практике индивидуаль- [c.205]

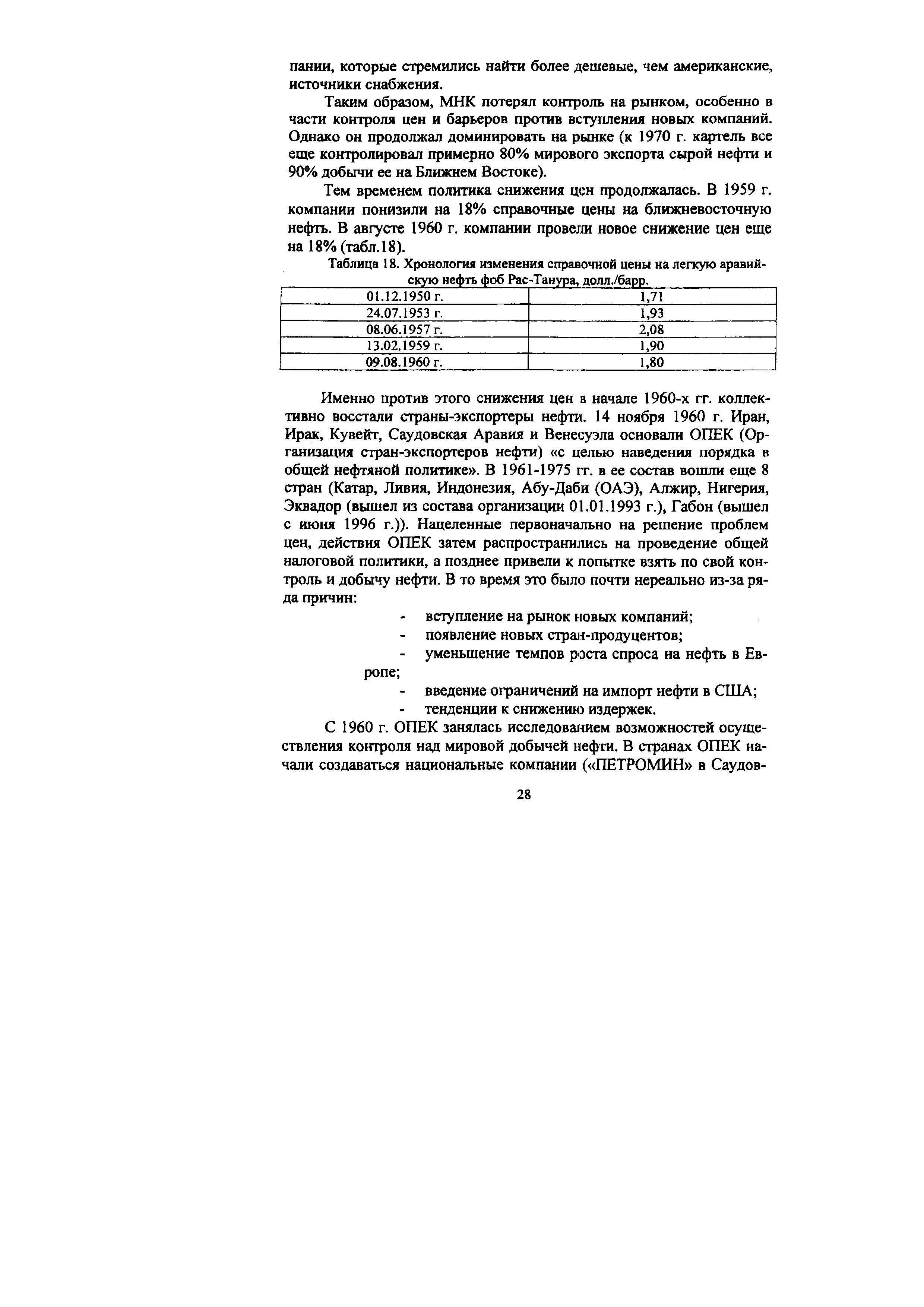

Тем временем политика снижения цен продолжалась. В 1959 г. компании понизили на 18% справочные цены на ближневосточную нефть. В августе 1960 г. компании провели новое снижение цен еще на 18% (табл. 18). [c.28]

В декабре 1970 г. на 21 Конференции ОПЕК была принята знаменитая резолюция №120, в которой регламентировалось установить минимальный уровень налогообложения прибылей в 55%, унифицировать справочные цены, принять новую систему расчета цен, а в случае неудовлетворения требований ОПЕК грозила стремиться к достижению целей в одностороннем порядке. [c.31]

После второй девальвации доллара было подписано новое Женевское соглашение от 1 июня 1973 г., им было предусмотрено повышение справочных цен на 11,9% и модификация формулы уточнения цен в дальнейшем. [c.31]

А. Справочная цена, /барр. 1,800 2,285 27 2,479 8,49 [c.32]

Конкретным поводом для создания ОПЕК послужило неоднократное понижение монополиями в одностороннем порядке в конце 50-х годов справочных цен на нефть. Вначале страны, объединившиеся в эту организацию, ставили перед собой весьма скромную цель исключить дальнейшее понижение справочных цен и таким образом сохранить свои нефтяные доходы хотя бы на неизменном уровне. Эта задача была вскоре выполнена после создания ОПЕК монополии уже не решались в одностороннем порядке пересматривать справочные цены. [c.30]

Однако жизнь показала, что потенциал ОПЕК гораздо значительнее того, который был необходим для выполнения локальной задачи стабилизации справочных цен. Объединившись, нефтедобывающие государства получили возможность выступать против монополий единым фронтом, координировать свою политику, оказывать друг другу необходимую моральную, политическую и экономическую помощь и поддержку, наконец, концентрировать свои усилия на наиболее важных направлениях борьбы с нефтяными концернами. [c.30]

Справочные цены на нефть должны устанавливаться самими правительствами нефтедобывающих стран и регулярно пересматриваться в зависимости от динамики курсов основных капиталистических валют. [c.31]

Необходимо отметить также, что именно в Ливии накопилось особенно много взрывчатого материала в отношениях с нефтяными компаниями. Перед революцией иностранный капитал оперировал в Ливии на исключительно выгодных для себя и исключительно несправедливых (даже по сравнению с другими нефтедобывающими странами) условиях для Ливии. Так, до 1963 г. компании делали отчисления ливийскому правительству не со справочной цены, как в других странах ОПЕК, а с цен фактических сделок, которые были гораздо ниже справочных. После того как отчисления начали подсчитываться исходя из справочных цен, компаниям удалось добиться крупных скидок с них 23. [c.32]

В результате достигнутой новой договоренности справочная цена на ливийскую нефть была немедленно увеличена на 30 центов с барреля (затем в течение 5 лет планировалось увеличить ее еще на 10 центов), ставка подоходного налога — с 50 до 54—58 центов, причем это 4—8%-ное увеличение рассматривалось ливийцами в качестве компенсации за недоплаты компаниями отчислений ливийскому правительству в период прежнего режима 27. В июле 1970 г. примеру Ливии последовал Алжир, также поднявший свои справочные цены. [c.34]

Эта двойственность отражала известное расхождение интересов государственно-монополистического капитала США в целом и нефтяных монополий. Первый был в тот период заинтересован в некотором повышении справочных цен на ближневосточную нефть, поскольку это давало американской экономике, в меньшей степени зависящей от импорта нефти, определенные преимущества в конкурентной борьбе с Западной Европой и Японией. Кроме того, интересы США в районе Ближнего Востока никогда не исчерпывались одними нефтяными концессиями администрация стремилась к сохранению политических связей с консервативными режимами в арабских странах и в Иране, к стабилизации и укреплению их позиций в регионе. В этих условиях она считала политически неоправданным, а возможно, и вредным отказ нефтяного монополистического капитала улучшить условия своих операций в интере- [c.36]

Частный случай этих ножниц цен , один из самых характерных, представляли собой монопольно-низкие справочные цены на нефть, в особенности на ближневосточную и североафриканскую. К началу 50-х годов они почти утратили связь с общественной или рыночной стоимостью этого сырья и приобрели условно-расчетный характер, стали использоваться для начисления концессионных платежей нефтедобывающим государствам, а также в качестве средства учета при внутрикорпорационных поставках между филиалами монополий в странах—экспортерах и импортерах жидкого топлива. Характерно, что резкое и устойчивое понижение справочных цен последовало непосредственно за привязкой к их уровню отчислений нефтеэкспортирующим государствам и за ьведением подоходного налога в соответствии с принципом равного раздела прибылей от добытой нефти между концеден-тами и концессионерами. (Ранее, когда на Ближнем Востоке рой-алти взимались только с каждой тонны добытой нефти как твердо зафиксированная сумма и отчисления зависели лишь от объема производства, западные нефтяные монополии были заинтересованы в ценоповышательной политике и, естественно, именно таковой придерживались.) [c.26]

Еще шире практиковали занижение справочных цен некартелированные нефтяные компании, стремясь при помощи скидок прорваться на мировой капиталистический рынок жидкого топлива. Иллюстрируя преимущества подобной ценовой политики для этих фирм конкретными цифровыми примерами, советский исследователь Б. В. Рачков отмечал, что продажа миллиона баррелей нефти (около 133 тыс. т) по справочной цене (применительно к эталонной аравийской легкой нефти) приносила 650 тыс. долл. чистой прибыли за вычетом концессионных отчислений, тогда как применение 10%-ной скидки и увеличение объема сделки до полутора миллионов баррелей (200 тыс. т) позволяло повысить сумму дохода до 720 тыс. долл. Таким образом, масса прибыли возрастала более чем на 11%, несмотря на снижение дохода концессионера с каждого реализованного барреля жидкого топлива на 26% (рассчитано по [140, с. 104—105]). Фактически рост прибылей зачастую был еще выше, поскольку компаниям нередко удавалось полностью или частично перекладывать скидки на счет концедентов, обеспечивая себе соответствующие налоговые льготы. [c.27]

Анализируя основные положения Закона о нефти от 1955 г., ряд авторов выделяет в нем многочисленные прямые и косвенные льготы и преимущества для иностранного капитала, которые наносили ущерб экономическим интересам Ливии и ущемляли ее национальный суверенитет. Приводимые ниже оценки этого юридического документа принадлежат в основном английскому специалисту Ф. К- Уоддэмзу — бывшему служащему центрального аппарата одной из международных нефтяных компаний, а позже консультанту ливийского правительства по вопросам, связанным с нефтяной промышленностью. Среди особенностей ливийского Закона о нефти отмечен чрезвычайно низкий уровень первоначальных взносов, арендной платы и обязательных расходов концессионеров на разведочные работы, что позволяло приобретать концессии со спекулятивными целями максимальный 60-летний срок действия концессий, в течение которого они могли быть аннулированы только по причине нарушения концессионерами ряда основных обязательств исчисление облагаемых налогами доходов от экспорта ливийской нефти на базе свободных конкурентоспособных рыночных цен, т. е. практически цен, произвольно установленных компаниями-концессионерами, в отличие от несколько более высоких и стабильных справочных цен , которые использовались для этой же цели странами Ближнего Востока и Венесуэлой разнообразные налоговые скидки, сильно искажавшие принцип равного раздела прибылей в пользу концессионеров, особенно так называемая скидка на истощение природных ресурсов, которая была нетипична для концессионной практики за пределами североамериканского региона. Часть прибыли (до 25%), освобожденная таким образом от налогообложения, предназначалась на расходы по восстановлению уровня разведанных нефтяных ресурсов Ливии, однако ливийское законодательство не обеспечивало выполнение иностранными фирмами этой и многих других обязанностей. [c.56]

С этим доводом также нельзя вполне согласиться. Во-первых, вертикальная интеграция позволяла монополиям — участникам МНК использовать весьма обширный арсенал приемов для вздувания рыночных цен конечных продуктов нефтепереработки, ссылаясь, например, на вздорожание фрахта. Справочные цены служили им в дальнейшем важным, но отнюдь не единственным предлогом, значительно отставая от рыночной стоимости готовой продукции, да и от цен сырья на свободном рынке вплоть до рубежа 1973—1974 гг. Во-вторых, наиболее доступные сырьевые ресурсы в 1970 г. оказались ограничены и картель мог либо пожертвовать частью прибылей, либо продать Окси нефть из отдаленных районов, что ставило перед вероятным покупателем проблему ее транспортировки. [c.76]

Итак, иностранным нефтяным монополиям в 1971 г. удалось внести разногласия в ряды ОПЕК, изолировать, правда на короткий срок, страны с прогрессивными режимами, ограничить определенными рамками повышение справочных цен на нефть и таким образом немного отдалить окончательную ликвидацию неоколониальной системы ценообразования на капиталистическом нефтяном рынке. Тем не менее и в этой, не самой благоприятной ситуации Ливии удалось 2 апреля 1971 г. подписать с западными компаниями в Триполи соглашение на более приемлемой для страны-продуцента основе. Основное его преимущество перед тегеранским сводилось к тому, что ливийское правительство настояло на законодательном закреплении обязательства концессионеров реинвестировать определенную часть их прибылей в поддержание продуктивности эксплуатируемых месторождений, в использование попутного нефтяного газа или вкладывать эти суммы в разведку2. Ливийские принципы послужили базой для пересмотра условий экспорта жидкого топлива из средиземноморских и отчасти из западноафриканских портов. Уже вскоре они нашли наиболее полное отражение в нефтяном законе АНДР от 12 апреля 1971 г., а также в соглашении Нигерии с основным концессионером — группой Шелл—БП . [c.78]

Алжир выравнял свою систему налогообложения филиалов иностранных нефтяных фирм с другими государствами — членами ОПЕК ройалти были выделены в самостоятельный вид платежей (ранее рассчитывались как аванс в счет подоходного налога), а налоги на прибыли стали взиматься исходя из справочных цен (до этого для французских фирм они определялись на основе менее выгодных для АНДР расчетных цен). Был ограничен также перевод за рубеж всех прибылей от нефти, оставшихся после уплаты налогов, и твердо зафиксированы суммы в расчете на каждый добытый баррель, которые подлежали реинвестированию в повышение продуктивности месторождений, разрабатываемых иностранным капиталом совместно с Сонатрак , и в разведочные работы на нефть. АНДР, как и Ливия, начала самостоятельно определять уровень справочных цен, которые были повышены по сравнению с расчетными в среднем с 2,08 долл. за барр. до 3,6 долл., в зависимости от качества и местоположения алжирской нефти, в соответствии с условиями Триполийского соглашения [289, с. 158—159 163, Прил.]. В итоге Алжир добился полного и безусловного права решать все вопросы развития своей нефтегазовой промышленности. [c.79]

Здесь нет необходимости воспроизводить подообно изученный процесс повышения цен на нефть в 1971 —1973 гг. До октября 1973 г. международные нефтяные монополии выигрывали больше, чем страны-продуценты, от роста мировых рыночных цен на жидкое топливо, поскольку справочные цены — основа расчета [c.89]

Этот шаг нефтеэкспортирующих государств имел и другое, еще более важное значение. Поскольку объединенная делегация иностранных компаний в ходе переговоров в начале октября отвергла предложение увеличить справочные цены на значительную величину, данное повышение явилось первой коллективной односторонней акцией ОПЕК в области ценообразования. Организация заявила, что ее члены больше не считают себя связанными Тегеранским, Триполийским и Женевскими соглашениями, регламентировавшими динамику справочных цен. С тех пор вопросы ценовой политики решаются членами организации самостоятельно без согласования с иностранными нефтяными компаниями. [c.90]

Закономерным итогом падения роли справочных цен явилось решение XLII конференции ОПЕК в Вене, состоявшейся в декабре 1974 г., об установлении с 1 января 1975 г. единой продажной (т. е. близкой к рыночной) цены на базисную аравийскую легкую нефть фоб Рас-Таннура. Таким образом, основным объектом согласования между участниками этой организации стали контрактные цены реализации сырой нефти, на основе которых впоследствии устанавливаются справочные цены, применяемые во все более ограниченной области — для расчетов с иностранными пайщиками в смешанных нефтедобывающих предприятиях отдельных стран. [c.91]

| Таблица 18. Хронология изменения справочной цены на легкую аравий-скую нефть фоб Рас-Танура, долл./барр. |  |

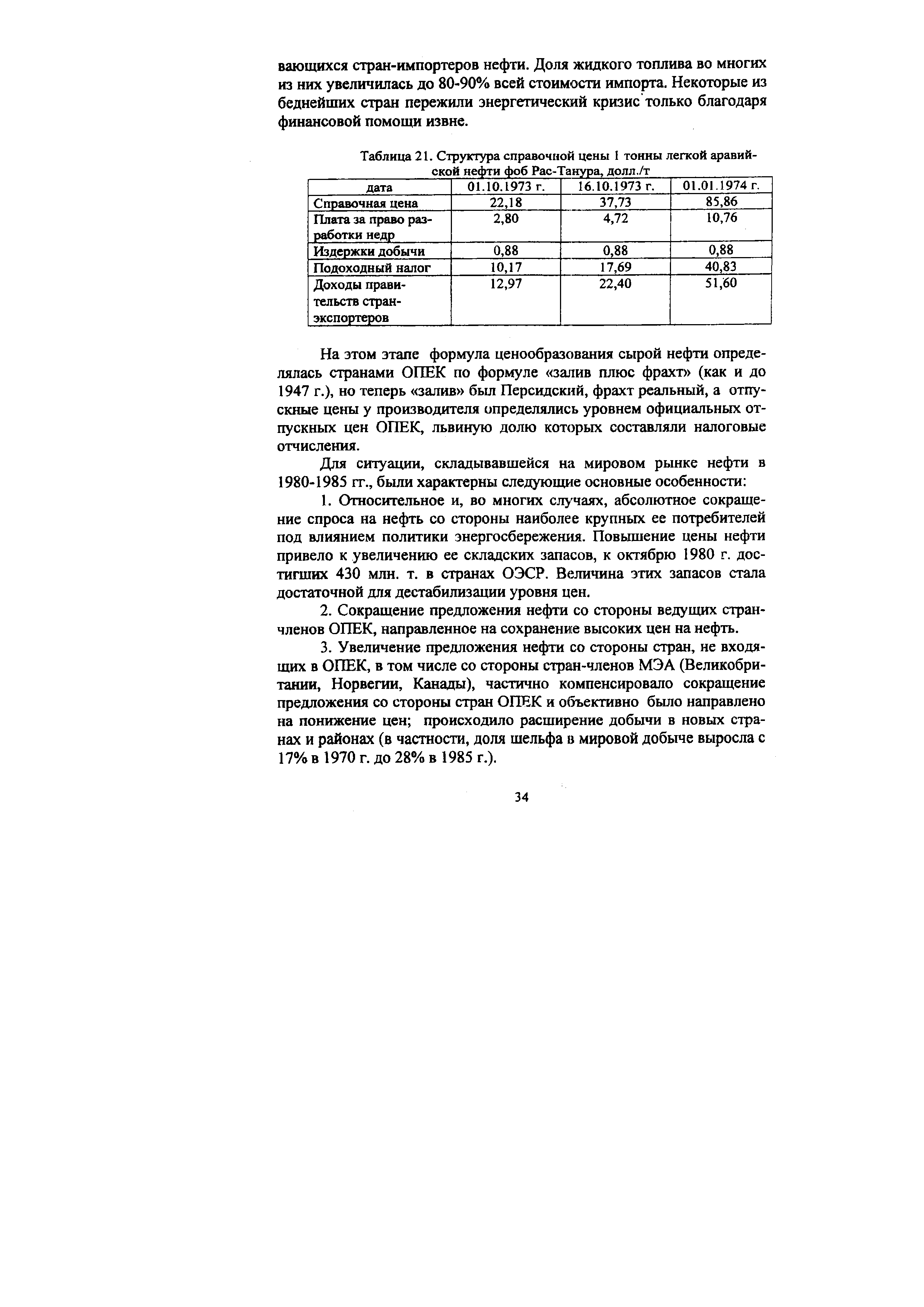

| Таблица 21. Структура справочной цены 1 тонны легкой аравий-ской нефти фоб Рас-Танура, долл./т |  |

В этих условиях Ливия потребовала весьма значительного по тем временам увеличения справочных цен на свою нефть, надбавок в цене за близость ее месторождений к рынкам сбыта, а также за высокое качество нефти. Была разработана модель переговоров, ставшая впоследствии классической в практике ОПЕК Ливия выбрала компанию, наиболее полно зависящую от ее источников нефти, и в решительной форме потребовала от нее принятия всех своих новых условий. Такой компанией оказалась Ок-сидентал петролеум . В мае 1970 г. ливийское правительство предписало ей резко сократить добычу нефти и практически поставило перед альтернативой либо согласиться на принятие всех требований, либо подвергнуться национализации. Испытывая острые затруднения, Оксидентал обратилась к семи сестрам с просьбой компенсировать ей потерю ливийской нефти. Однако, после того как ей было в этом отказано, она согласилась на все ливийские требования2б. За ней в итоге были вынуждены последовать и все другие компании. [c.34]

Сторонником повышения справочных цен и достижения компромисса между нефтяными компаниями и странами ОПЕК был, например, влиятельный сотрудник госдепартамента США Дж. Эйкинс, который фактически координировал связи между правительством и нефтяными компаниями в период подготовки переговоров. Он не без оснований полагал, что в случае бескомпромиссного подхода компаний к переговорам с ОПЕК, во-первых, возникнет опасность радикализации этой организации и усиления в ней позиций тех государств, которые выступают за национализацию нефтяной промышленности, и, во-вторых, будет поставлена под угрозу общая стабильность системы нефтеснабжения Запада, а это приведет к тому, что в течение длительного периода капиталистическая энергетика будет оставаться заложником бесконечных конфликтов между нефтяными монополиями и странами-производителями. Наконец, если бы американские нефтяные компании не включились в усилия по поиску компромиссного решения конфликта с ОПЕК, то могла возникнуть реальная угроза подрыва их почти монопольного контроля над системой нефтеснабжения капиталистического мира и выдвижения здесь на лидирующие позиции нефтяных компаний из западноевропейских стран и Японии. [c.37]

После того как Соединенные Штаты отказались поддержать требование о проведении переговоров с объединенной делегацией ОПЕК, компании были вынуждены согласиться на раздельное проведение переговоров, оговорив, однако, необходимость установления связи между Тегераном и Триполи. Переговоры в Тегеране начались во второй половине января 1971 г., однако уже 2 февраля они были прерваны ввиду неконструктивной позиции, занятой нефтяными компаниями. После этого ОПЕК собралась на чрезвычайную конференцию для рассмотрения создавшегося положения. Было решено установить крайний срок для достижения соглашения— 15 февраля. В случае если к этой дате компании не примут решение о приемлемом для ОПЕК повышении справочных цен, страны-нефтепроизводители должны были повысить их в одностороннем порядке. Одновременно (практически впервые за всю свою десятилетнюю историю) ОПЕК прибегла к угрозе резкого сокращения или даже полного прекращения нефтедобычи в случае, если ее требования не будут приняты. [c.38]