Под инвестициями в нефинансовые активы по концепции СНС должны пониматься вложения в материальный и нематериальный основной капитал, на пополнение запасов материальных оборотных средств, в ценности и другие виды материальных и нематериальных нефинансовых активов. Вместе с тем в статистических публикациях инвестиции в нефинансовые активы сгруппированы иначе. В их составе выделяют [c.160]

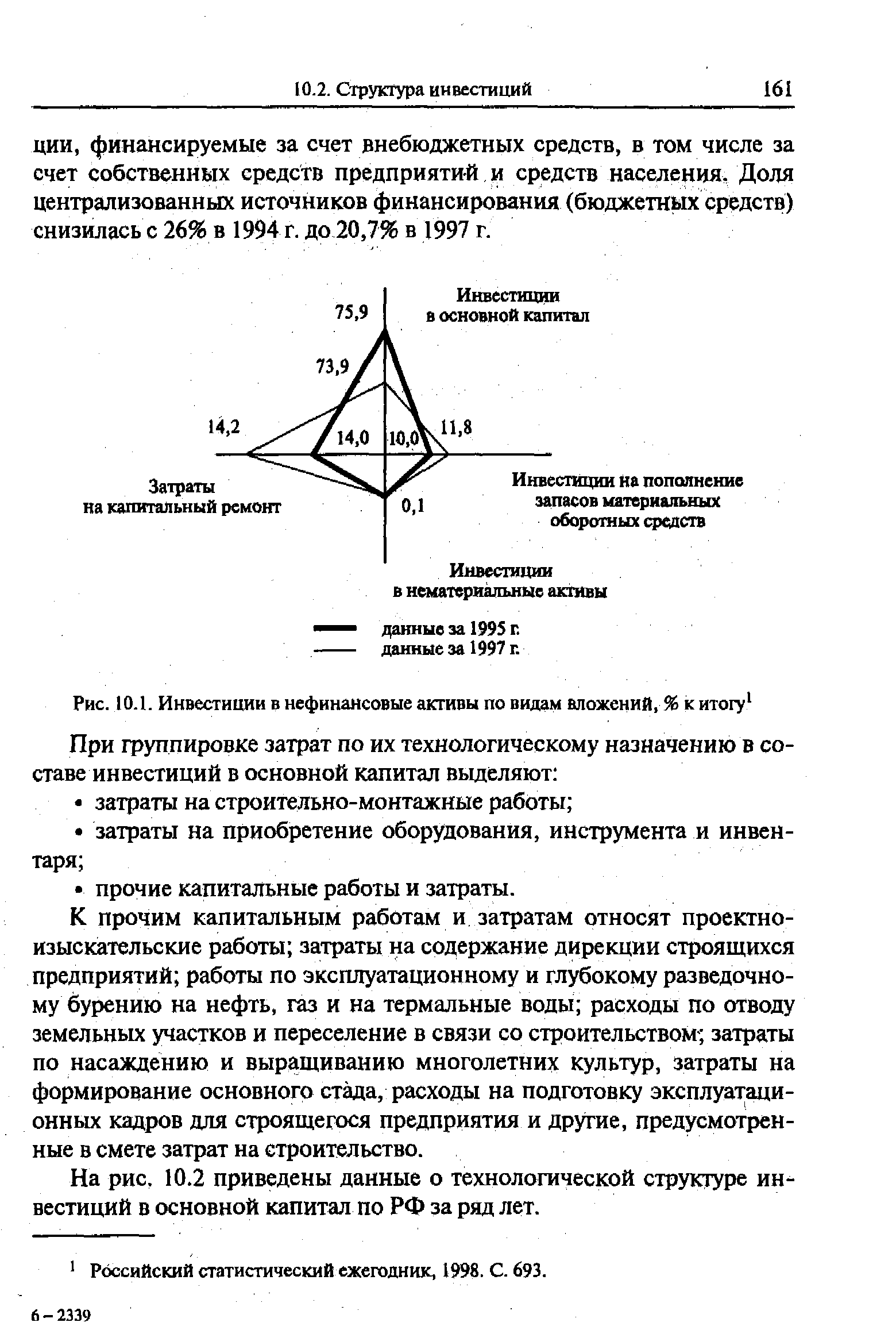

Наибольшую долю в составе инвестиций в нефинансовые активы составляют инвестиции в основной капитал (рис. 10.1). [c.160]

Инвестиции в нефинансовые активы, их состав по видам вложений. [c.446]

Показатели динамики объема и структуры финансовых инвестиций и инвестиций в нефинансовые активы. [c.446]

Соотношение между инвестициями в финансовые и нефинансовые активы зависит от величины ссудного процента (при высокой ставке процента растут финансовые вложения, а при низкой ставке — вложения в нефинансовые активы) и предполагаемых перспектив экономического роста (если предполагаемая норма прибыли выше ставки ссудного процента, то растут инвестиции в нефинансовые активы). Так, если норма прибыли от реального капитала будет больше, чем существующая ставка ссудного процента, то домашние хозяйства — владельцы сбережений, стремясь к максимизации своего дохода, будут заинтересованы в инвестировании своих сбережений в конечном счете в реальный капитал. [c.352]

Инвестиции в нефинансовые активы (по крупным и средним организациям) 33945,1 18675,1 [c.342]

Структура инвестиций в нефинансовые активы организаций (крупных и средних) [c.342]

Инвестиции в нефинансовые активы, млн руб., в том числе инвестиции в основной капитал капитальный ремонт основных фондов инвестиции в нематериальные активы инвестиции в другие нефинансовые активы 33945,1 26550,7 7244,9 142,9 6,6 100,0 78,2 21,4 0,4 100,0 79,5 20,0 0,5 [c.342]

В разделе 2 "Инвестиции в нефинансовые активы, осуществленные на данном предприятии" содержатся сведения за период с начала отчетного года и за соответствующий период прошлого года об инвестициях в основной капитал (в том числе в жилища, здания и сооружения, машины, оборудование, инструмент, инвентарь, рабочий и продуктивный скот и пр.), в капитальный ремонт основных средств, в нематериальные активы, в другие нефинансовые активы, в том числе покупка земли и объектов природопользования, и на природоохранные объекты. [c.353]

Определите структуру инвестиций в нефинансовые активы. Проанализируйте их динамику с помощью абсолютных, относительных и средних показателей. [c.76]

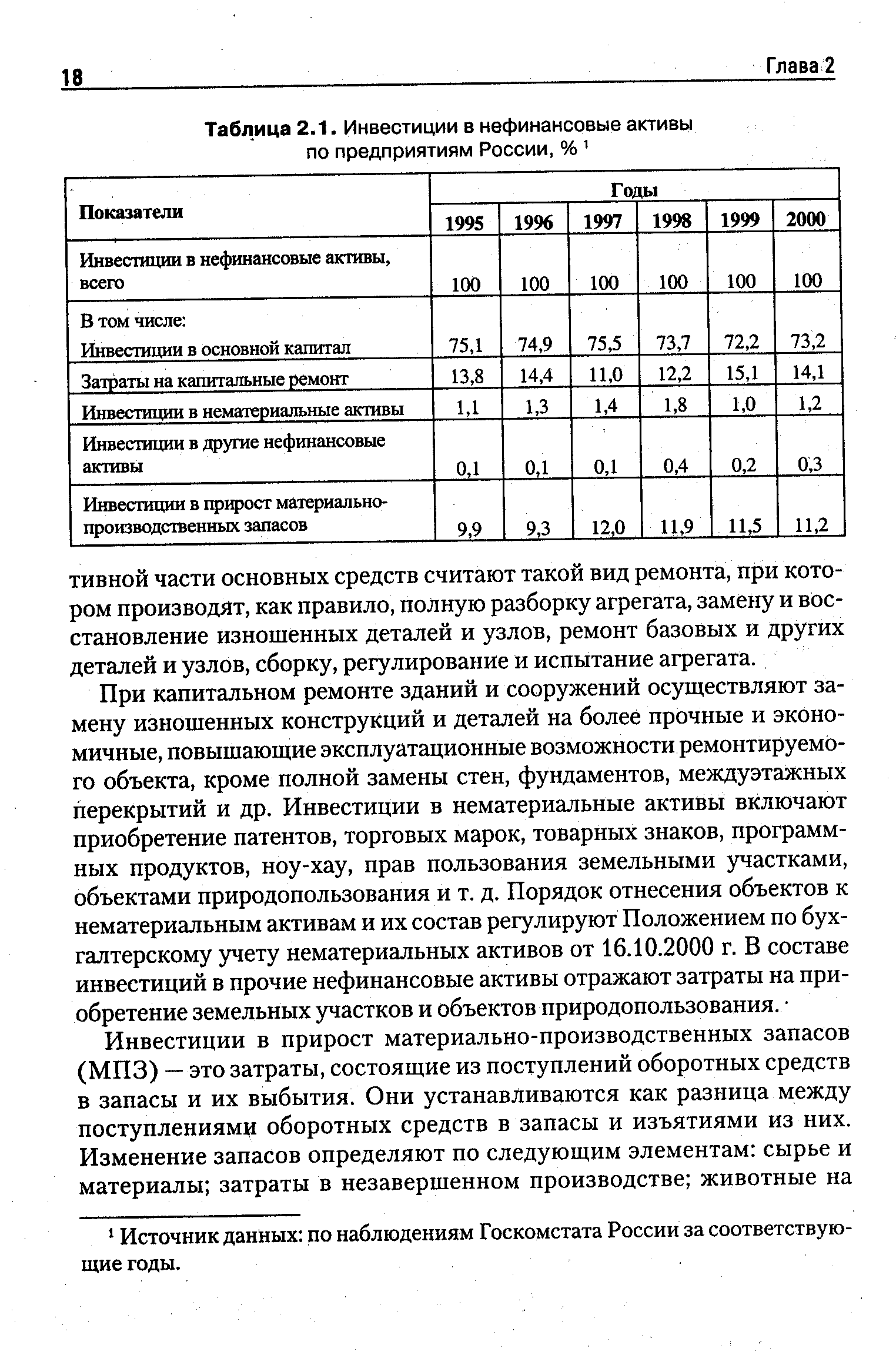

Как следует из ее данных, свыше 70% всех инвестиций в нефинансовые активы составляют капиталовложения в основной капитал предприятия. Они представляют собой совокупность затрат на приобретение и создание основных средств с целью обновления и расширения производственного потенциала предприятий. [c.17]

| Таблица 2.1. Инвестиции в нефинансовые активы по предприятиям России, %1 |  |

Инвестиции подразделяются на финансовые вложения и инвестиции в нефинансовые активы. [c.112]

Инвестиции в нефинансовые активы представлены инвестициями в основные средства, инвестициями в нематериальные активы и инвестициями в другие нефинансовые активы. [c.113]

Инвестиции в нефинансовые активы — это инвестиции в основной капитал, в нематериальные активы, в прирост запасов материальных оборотных средств, другие нефинансовые активы. [c.438]

В России в 2003 г. инвестиции в нефинансовые активы (без субъектов малого предпринимательства) составили 1794,7 млрд руб.1, из них 98,9% приходилось на инвестиции в основной капитал. Как и в предыдущие годы, собственные средства предприятий оставались важнейшим источником финансирования инвестиций. В структуре финансирования инвестиций в основной капитал крупных и средних предприятий в 2003 г. соотношение собственных и привлеченных средств составило 45,6 и 54,4%, в 2002 г. — 45 и 55% (табл. 27.1). При этом 18—19% инвестиций в основной капитал финансировалось за счет прибыли, остающейся в распоряжении организаций, а 22—24% — за счет амортизации. [c.506]

Различают финансовые инвестиции (финансовые вложения) и реальные (инвестиции в нефинансовые активы) (табл. 36). [c.152]

Инвестиции в нефинансовые активы — вложения в основной капитал (капитальные вложения), затраты на капитальный ремонт эле- [c.152]

Структура инвестиций в нефинансовые активы предприятий и организаций в 2001-2004 гг.1, % [c.153]

Блоки А-С8 финансового механизма предприятия включают методы управления инвестициями в нефинансовые активы. Так, к блоку Г8 относятся методы разработки инвестиционной политики предприятия, инвестиционных проектов (бизнес-планов проектов) к блоку Г9 — методы расчетов предприятия-заказчика с подрядными строительно-монтажными организациями (за конструктивные элементы, за этапы работ, за готовые объекты) к блоку Н8 — методы стимулирования участников инвестиционной деятельности (налоговые льготы, государственные гарантии, инвестиционные налоговые кредиты предприятиям, доплаты к договорной цене за сокращение сроков строительства и высокое качество сданных объектов и др.). [c.157]

Форма П-2 статистического наблюдения - Инвестиции в нефинансовые активы, осуществленные данным предприятием , графа 1 - За период с начала отчетного года , графа 2 - за отчетный квартал . [c.384]

Назначение финансовых рынков — эффективное распределение накоплений между конечными потребителями. Экономика могла бы процветать и без финансовых рынков, если бы одни и те же хозяйствующие субъекты сберегали средства и мобилизовывали капитал. Однако, в современной экономике субъекты рынка, занимающиеся преимущественно мобилизацией капитала, — нефинансовые корпорации, — используют для инвестиций в реальные активы больше средств, чем сберегают. С другой стороны, домохозяйства накапливают больше, чем тратят. Чем больше разрыв между объемами предполагаемых инвестиций и сбережений, тем острее проявляется необходимость существования эффективных финансовых рынков для распределения сбережений между конечными потребителями. Встреча конечного инвестора и конечного владельца средств должна осуществиться оптимальным образом и с наименьшими затратами. [c.35]

В современной экономике субъекты рынка, занимающиеся преимущественно мобилизацией капитала, — нефинансовые корпорации, используют для инвестиций в реальные активы больше средств, чем сберегают. По экономике в целом субъекты рынка с избыточными сбережениями (сбережения превышают инвестиции) предоставляют капитал субъектам рынка с недостаточными сбережениями (у них инвестиции в реальные активы превышают сбережения). Данный обмен средствами опосредуется бумагами, представляющими собой финансовые активы для держателя и финансовые обязательства для эмитента. То, что для одного субъекта рынка является финансовым активом, для другого представляет финансовые обязательства. [c.420]

Инвестиционная политика целом понимается достаточно широко, однако, как видно из бухгалтерского баланса компании, можно выделить два основных ее подраздела инвестиции в финансовые активы и инвестиции в долгосрочные нефинансовые активы, под которыми чаще всего понимается материально-техническая база компании. Инвестиции в финансовые активы - совершенно новый и пока еще малораспространенный в России подраздел финансового менеджмента - в работах отечественных спе- [c.5]

При капитальном ремонте зданий и сооружений осуществляют замену изношенных конструкций и деталей на более прочные и экономичные, повышающие эксплуатационные возможности ремонтируемого объекта, кроме полной замены стен, фундаментов, междуэтажных перекрытий и др. Инвестиции в нематериальные активы включают приобретение патентов, торговых марок, товарных знаков, программных продуктов, ноу-хау, прав пользования земельными участками, объектами природопользования и т. д. Порядок отнесения объектов к нематериальным активам и их состав регулируют Положением по бухгалтерскому учету нематериальных активов от 16.10.2000 г. В составе инвестиций в прочие нефинансовые активы отражают затраты на приобретение земельных участков и объектов природопользования. [c.18]

Инвестиционная политика в первую очередь устанавливает инвестиционные приоритеты предприятия по объекту вложений. В соответствии с объектом вложения инвестиции подразделяются на реальные (в нефинансовые активы) и финансовые капиталообразующие и портфельные. [c.438]

Основной капитал — это долгосрочные нефинансовые активы, а оборотный капитал — текущие нефинансовые и финансовые активы. С активом бухгалтерского баланса связан и еще один термин инвестируемый капитал . Капитал, превращенный в акции, облигации, паи других предприятий, существует как долгосрочные финансовые активы, приносящие либо долю в прибыли других предприятий, либо дивиденды (проценты). Это и есть инвестируемый капитал в узком смысле. Он не связан с производством на данном предприятии. В бухгалтерском балансе России инвестируемый капитал трактуется шире он размещается во внеоборотных активах . Инвестируемый капитал в широком смысле включает Незавершенное строительство (остатки со счетов Капитальные вложения , Оборудование к установке и Авансы выданные — в части авансов, выданных строителям), а также Долгосрочные финансовые вложения (инвестиции в дочерние, зависимые и другие общества — в форме приобретения пакета акций, приобретения пая, передачи техники и т.п., а также долгосрочные займы, предоставленные на срок, более чем на 12 месяцев). [c.34]

В разделе IV Использование экономических ресурсов внимание сосредоточено на воплощении располагаемого дохода и прироста заемных средств в приросте долгосрочных и оборотных активов — нефинансовых и финансовых. Как уже установлено в табл. 3.2, прирост оборотных нефинансовых активов определяется приростом товарного кредита (5840,5). Прирост долгосрочных нефинансовых активов финансируется располагаемым доходом и переоценкой (соответственно 1700,3 и 3537,7), что в сумме составляет 5238 (нефинансовые инвестиции). [c.128]

Достаточная устойчивость собственный капитал превышает нефинансовые активы, составляющие производственный потенциал предприятия величина данного превышения образует собственный капитал в форме немобильных финансовых активов собственных денежных средств предприятие не имеет, т.к. все денежные средства вместе с частью немобильных финансовых средств выполняют функцию покрытия обязательств (заемного капитала) предприятие имеет потенциальную способность к инвестициям, хорошую финансовую маневренность за счет собственных финансовых активов, надежную финансово-экономическую устойчивость, нижней границей которой является состояние равновесия. [c.373]

Капитальные трансферты отличаются от текущих трансфертов тем, что здесь институциональные единицы безвозмездно получают (или передают) различные капитальные активы. Наиболее распространенным видом капитальных трансфертов являются государственные инвестиции в какую-либо отрасль экономики. Например, государство может построить за счет бюджетных средств железную дорогу, а затем поручить ее эксплуатацию специально созданному предприятию, пусть даже со стопроцентным государственным участием в капитале, но оказывающему коммерческие услуги клиентам. Данная операция будет отражена на счете операций с капиталом как капитальный трансферт от сектора государственных учреждений сектору нефинансовых предприятий. [c.540]

Источником воспроизводства основных фондов и пополнения запасов материальных оборотных средств являются инвестиции, под которыми понимается совокупность средств, вкладываемых в объекты предпринимательской и иных видов деятельности с целью получения дохода и достижения положительного социального эффекта. Форма инвестиций может быть различной. Это денежные средства, целевые банковские вклады, паи, акции, другие ценные бумаги, технологии, машины, оборудование, лицензии, любые другие финансовые и нефинансовые активы. Объем и структура инвестиций являются определяющими факторами экономического роста. [c.159]

Однако, как показывает пример России, даже сравнительно высокая предельная склонность к сбережению может оборачиваться не столько инвестициями в реальный капитал (нефинансовые активы), сколько финансовыми вложениями (например, в банковские вклады, наличные доллары), которые лишь потенциально, а не непосредственно могут способствовать росту реального капитала. [c.352]

Счет движения капитала и финансов включает в части счета движения капитала только переводы капитала (но не инвестиции) и операции с другими активами непроизводственного и нефинансового характера (такими, как патенты и авторские права). Вся остальная масса операций с финансовыми активами и обязательствами (инвестициями и резервными активами) включается в счет финансов. [c.813]

Инвестиции в нефинансовые активы (реальные инвестиции) в 1995-1997 годах1 (в фактических ценах) [c.351]

| Рис. 10.1. Инвестиции в нефинансовые активы по видам вложений, % к итогу1 |  |

Имеются данные (табл. 6.6) об объеме инвестиций в нефинансовые активы (в фактически действовавших ценах трлн руб. 1998г.-млрдруб.). [c.75]

Форма № П-2 Сведения об инвестициях позволяет получить полную картину об объемах инвестиций в российскую экономику, о финансовых инвестициях, инвестициях в нефинансовые активы (основные средства, нематериальные активы, ценности, объекты природопользования, землю), а также о затратах на капитальный ремонт зданий, сооружений, машин и оборудования. Разрабатываемая структура ка-питалообразующих инвестиций позволит перейти от обособленного сбора показателен инвестиций в основной капитал к интегрированному при соблюдении методологического единства. [c.55]

В соответствии с объектом вложения инвестиции подразделяются на реальные (в нефинансовые активы) и финансовые капи-талообразующие и портфельные. [c.453]