Налоговая база по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки, определяется только в следующих ситуациях (а) при их реализации на безвозмездной основе (б) при совершении товарообменных (бартерных) операций (в) при передаче подакцизных товаров по соглашению о предоставлении отступного или новации (г) при передаче подакцизных товаров при натуральной оплате труда. [c.120]

Объектом налогообложения выступают реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров, (результатов выполненных работ, оказание услуг) по предоставлении отступного или новации передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций выполнение строительно-монтажных работ для собственного потребления ввоз товаров на таможенную территорию Российской Федерации. [c.100]

Объектом налогообложения является реализация предметов залога и передача товаров, результатов выполненных работ и оказание услуг по соглашению о предоставлении отступного или новации. [c.164]

В 2000 г. в порядок расчета НДС были внесены значительные изменения, представленные в федеральном законе от 02.01.2000 № 36-ФЗ О внесении изменений в Закон "О налоге на добавленную стоимость" . Так, установлена норма о включении в объект налогообложения оборотов по передаче товаров (работ, услуг) по соглашению о предоставлении отступного или о замене первоначального обязательства, существовавшего между сторонами, другим обязательством между теми же лицами. Следующая новация посвящена экспорту не включаются в облагаемый оборот авансовые и другие платежи, полученные предприятиями-экспортерами в счет предстоящих поставок товаров или выполнения работ (услуг), освобожденных от налога длительность производственного цикла которых составляет свыше шести месяцев. Закон предусмотрел возмещение сумм НДС, уплаченных подрядчикам при капитальном строительстве в момент ввода объектов в эксплуатацию, начиная с 01.01.2001 года. Эта новация имеет важные положительные последствия для плательщиков и направлена на стимулирование инвестиционной активности организаций. Определен порядок возмещения НДС при расчетах векселями при использовании в расчетах за поставленные товары (выполненные работы, оказанные услуги) векселей суммы НДС подлежат возмещению (зачету) после оплаты векселей денежными средствами. [c.379]

На любой стадии рассмотрения арбитражным судом дела о банкротстве должник и кредиторы могут заключить мировое соглашение, которое содержит положения о размерах, порядке и сроках исполнения обязательств должника или о прекращении обязательств должника предоставлением отступного, новацией обязательств, прощением долга либо другими способами. Оно может содержать условия [c.239]

Для обязательств, подлежащих прекращению, в мировом соглашении должны быть указаны способы (из числа предусмотренных гражданским законодательством) прекращения каждого обязательства. Такими способами могут быть уступка долга, прощение долга, новация обязательства, предоставление отступного и пр. [c.138]

ОТСТУПНОЕ - денежная сумма или иная имущественная ценность, уплатой которой должник освобождается от исполнения обязательства. [c.155]

В Гражданском кодексе РСФСР 1964 г. отсутствовало такое основание прекращения обязательства как отступное. Однако в дореволюционном гражданском праве России существовала возможность прекратить обязательство путем предоставления должником по согласию с кредитором взамен предмета обязательства другого имущества или денег. Такая возможность не была установлена в законе, а выводилась путем толкования нормы о праве сторон прекратить обязательство в любое время по взаимному соглашению (см. К. Анненков. Система русского гражданского права. СПб. 1901. Том III. С. 455). [c.16]

В Гражданский кодекс 1922 г. была включена статья об отступном, в которой оно трактовалось как одна из разновидностей задатка. [c.16]

Смысл отступного состоит в наделении должника с согласия кредитора возможностью, сохраняя в остальном обязательство, заменить первоначальный предмет исполнения другим...— Отступное не следует смешивать с новацией. Отступное пред-16 [c.16]

Как правило, большое количество предприятий взаимосвязаны между собой на основе различных видов хозяйственных договоров, что обусловливает активное использование неденежных форм расчетов, таких как отступное, уступка права требования, перевод долга, взаимозачеты, расчеты векселями. [c.21]

ПРЕКРАЩЕНИЕ ОБЯЗАТЕЛЬСТВА ОТСТУПНЫМ 2.1.1. Правовые основы и документальное оформление [c.21]

Нередко в практике хозяйственной деятельности предприятий случается, что одна из сторон сделки не может исполнить свои обязательства перед другой стороной, В этом случае стороны могут заключить соглашение об отступном. Отступное является одной из форм прекращения обязательств, смысл ко- [c.21]

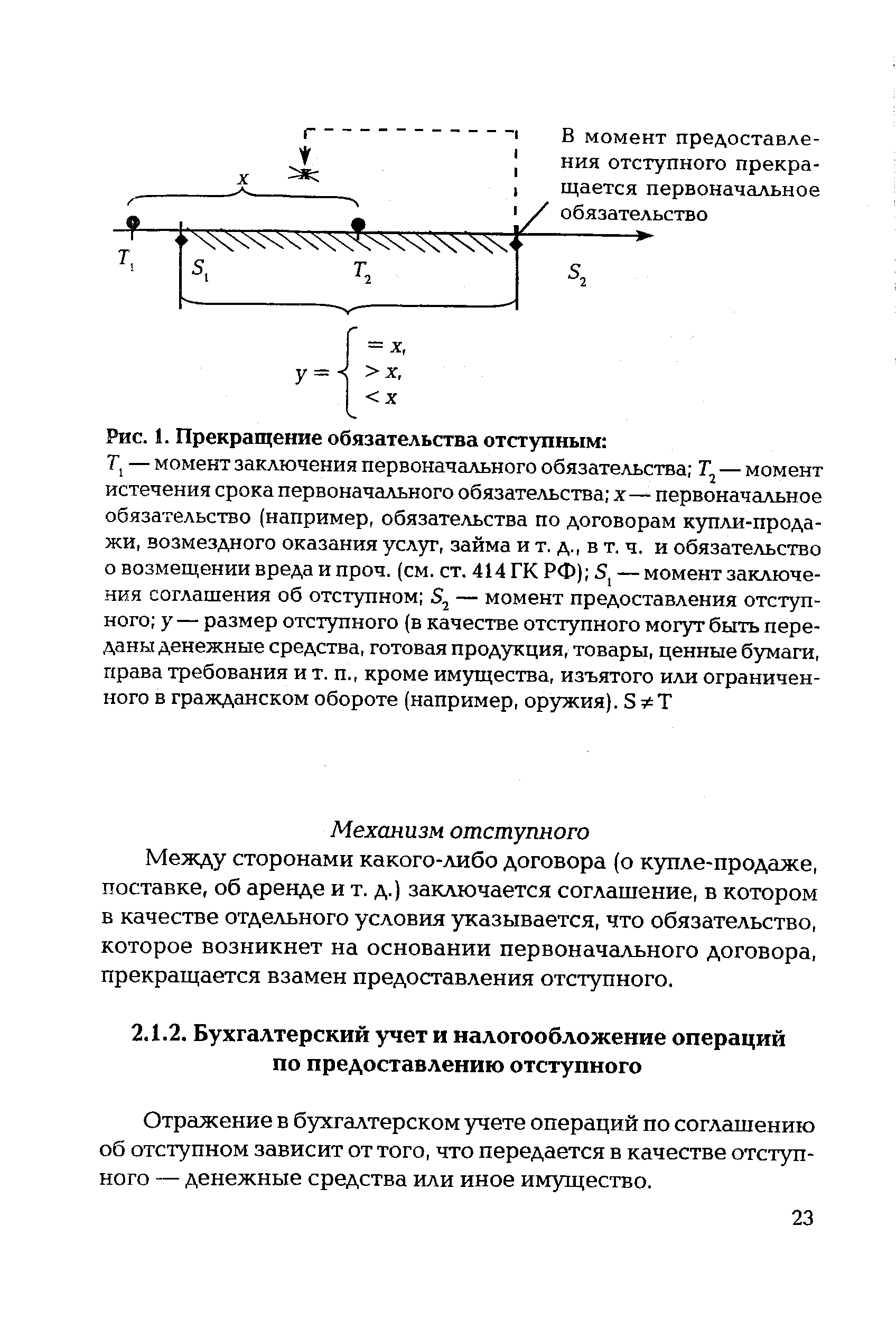

При отступном обязательство прекращается только в момент фактического предоставления (передача) отступного. В момент заключения соглашения об отступном никаких новых обязательств у должника перед кредитором не возникает. Любое соглашение об отступном должно предусматривать размер, сроки и порядок предоставления отступного, которые устанавливаются сторонами [1]. При определении размера отступного необходимо учитывать, что передача отступного прекращает обязательство в полном объеме. Порядок прекращения обязательства отступным представлен на рис. 1. [c.22]

Согласно постановлению Высшего Арбитражного суда РФ от 11 ноября 1997 г. № 4462/97 и от 9 декабря 1997 г. № 5246/97, если соглашение об отступном подписывается одновременно с первоначальным обязательством, то такое соглашение должно быть признано ничтожным (см. рис. 1). [c.22]

Форма соглашения об отступном [c.22]

Гражданское законодательство не предъявляет каких-либо требований к форме заключаемого сторонами соглашения об отступном, в связи с чем стороны вправе руководствоваться общеустановленными правилами. Если первоначальное обязательство было оформлено в нотариальной форме, то и соглашение об отступном должно быть оформлено в нотариальной форме. Если первоначальное соглашение было оформлено документально, то предпочтительнее, чтобы и соглашение об отступном было составлено в документальной форме. 22 [c.22]

| Рис. 1. Прекращение обязательства отступным |  |

Между сторонами какого-либо договора (о купле-продаже, поставке, об аренде и т. д.) заключается соглашение, в котором в качестве отдельного условия указывается, что обязательство, которое возникнет на основании первоначального договора, прекращается взамен предоставления отступного. [c.23]

Бухгалтерский учет и налогообложение операций по предоставлению отступного [c.23]

Отражение в бухгалтерском учете операций по соглашению об отступном зависит от того, что передается в качестве отступного — денежные средства или иное имущество. [c.23]

Передача имущества в качестве отступного, согласно статье 39 НК РФ [3], признается реализацией. Следовательно, у стороны, передающей имущество в качестве отступного, данная операция отражается на счетах учета продаж. [c.24]

Если в качестве отступного передается продукция (товары), то в соответствии с пунктом 5 ПБУ 9/99 [10] выручка является доходом от обычных видов деятельности и отражается на счете 90 "Продажи" [8]. [c.24]

В качестве отступного может быть передано прочее имущество (например, основные средства, материалы, ценные бумаги). В соответствии с п. 7 ПБУ 9/99 поступления от продажи прочего имущества являются операционными доходами. Поэтому передача по соглашению об отступном прочего имущества учитывается на счете 91 "Прочие доходы и расходы". [c.24]

Если соглашение об отступном исполняется в счет прекращения долгового обязательства за ранее полученное имущество, отличное от денежных средств, то выручка от передачи имущества должна быть определена в соответствии с п. 6.3 ПБУ 9/99. В этом случае выручка от продажи имущества определяется так же, как и по договору мены,— исходя из стоимости ранее полученных ценностей. При этом их стоимость определяется по ценам, по которым организация обычно приобретает такие ценности на момент исполнения соглашения об отступном. [c.24]

Если отступное исполнено должником в счет прекращения долгового обязательства по оплате ранее переданных ему активов, отличных от денежных средств, то бухгалтеру необходимо правильно оценить полученные организацией активы. [c.24]

Полученное от должника имущество должно быть оценено по тем же правилам, что и при получении товаров по договору мены. Это связано с тем, что имущество, полученное организацией в качестве отступного, фактически оплачено не денежными средствами, а путем зачета задолженности за ранее переданные ценности. [c.24]

Организации, определившие в своей учетной политике порядок начисления НДС в бюджет "по оплате", в момент предоставления отступного обязаны начислить НДС. [c.25]

Для того, чтобы определить налоговую базу и сумму причитающегося к уплате акцизного н июга, важно четко представлять, что является объектом налогообложения. Объектом налогообложения акцизами законодательство признает в первую очередь операции по реализации на российской территории налогоплательщиками произведенных или розлитых ими подакцизных товаров, в том числе реализация предметов залога и передача товаров по соглашению о предоставлении отступного или новации. [c.294]

В некоторых компаниях для смягчения подобных противоречий интересов менеджерам предоставляют так называемые золотые парашюты, т.е. изрядные выходные пособия на случай потери ими работы в результате поглощения. Иногда такие пособия могут быть очень крупными например, акционеры фирмы Revlon предложили президенту компании 35 млн дол. На первый взгляд это кажется весьма эксцентричным методом - вознаграждать менеджеров за то, чтобы они не мешали поглощению со стороны другой компании. Однако если такие отступные преодолевают их сопротивление, то и 35 млн дол. могут оказаться весьма низкой ценой3". [c.927]

Впрочем, такая политика устрашения вполне себя оправдывала. Коммодор приобрел на побережье репутацию безжалостного противника, действующего без зазрения совести частенько судовладельцы при одной мысли, что придется вступить с ним в прямую конкуренцию, предпочитали уступить и сойти с дороги этого неумолимого соперника. Компания Норт Ривер Ассошиейшн дошла в своей уступчивости даже до того, что предложила ему ежемесячные отступные, чтобы он отказался [c.92]