Накопительный (сберегательный) взнос предназначен для накопления суммы, выплачиваемой по условиям долгосрочного договора страхования жизни — в случае дожития застрахованного до определенной даты (по риску дожития). Накопительный взнос должен инвестироваться с целью получения дохода. Он является структурным элементом нетто-премии долгосрочных договоров страхования жизни, например при страховании на дожитие, смешанном страховании жизни, страховании пенсий (в данном случае используется российская классификация видов страхования). [c.450]

Перечислите возможные признаки классификации видов страхования и дайте им характеристику. [c.459]

Дайте общую характеристику классификации видов страхования в соответствии с российским и европейским законодательством. [c.459]

Классификация видов страхования, введенная ГК РФ, несомненно, должна вызвать изменения в нормативных актах, регулирующих страхование, выдаваемых страховщикам лицензиях и т.п. Однако для решения этой проблемы требуется время. [c.267]

Классификация рисков служит основой для классификации видов страхования. [c.15]

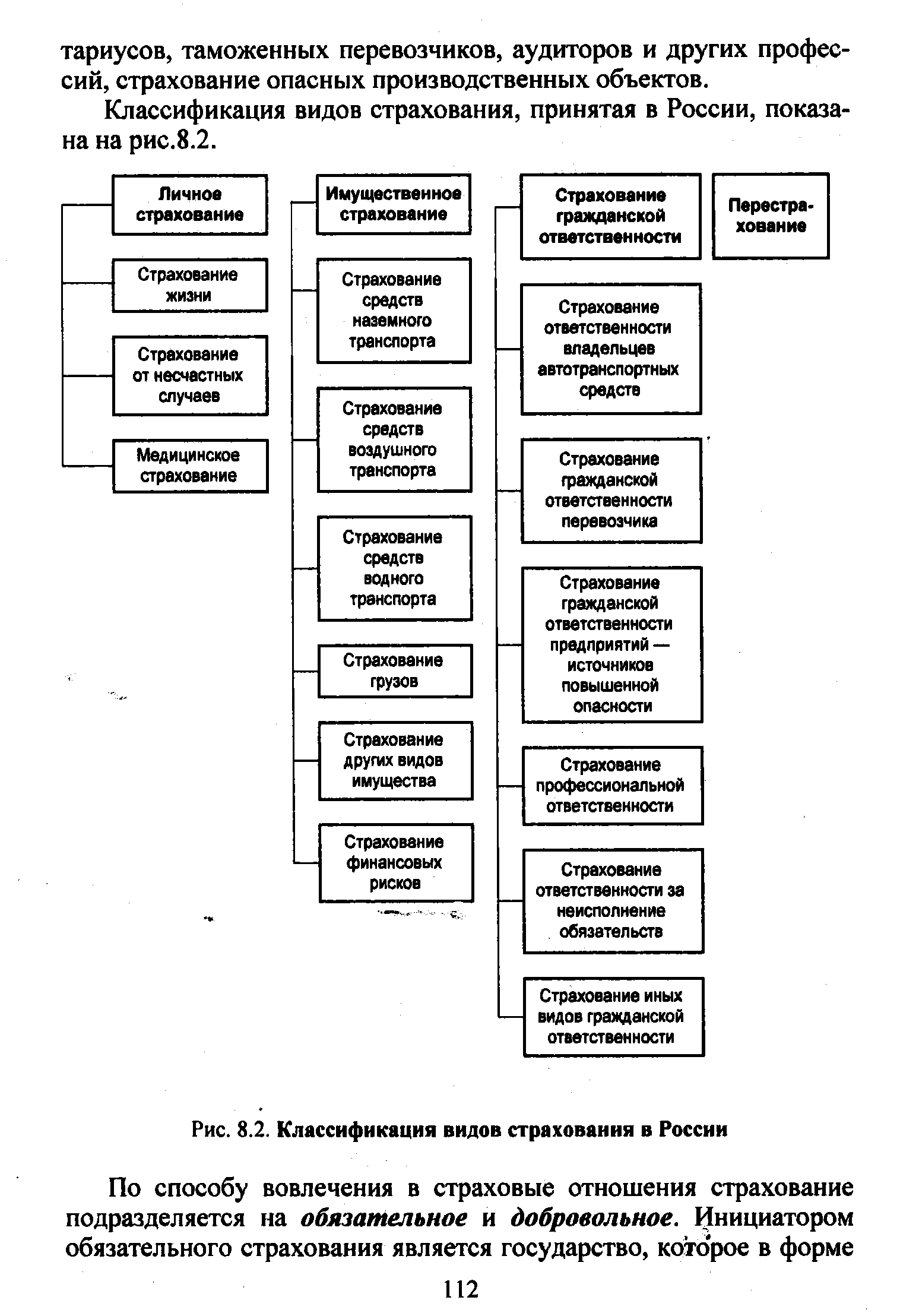

Классификация видов страхования может быть основана на различных признаках, характеризующих страхуемые риски и условия их передачи. [c.111]

Классификация видов страхования, принятая в России, показана на рис.8.2. [c.112]

| Рис. 8.2. Классификация видов страхования в России |  |

Поясните классификацию видов страхования, [c.186]

Имущественное страхование представляет собой отрасль страхования, в которой объектом страховых отношений выступает имущество в различных видах его экономическое назначение — возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть имущество, как являющееся собственностью страхователя, так и находящееся в его владении, пользовании, распоряжении. Субъектами выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Имущественное страхование подразделяется на подотрасли по форме собственности и социальным группам страхователей. По этим признакам различают имущество экономических субъектов государственное, частное, арендуемое и отдельных граждан. Особое значение в классификации имущественного страхования имеет выделение опасностей, не связанных между собой, на основе которых определяются виды страхования [c.332]

Страхование ответственности по российской классификации включает страхование гражданской ответственности владельцев автотранспортных средств, перевозчика, предприятий — источников повышенной опасности, страхование профессиональной ответственности, страхование ответственности за невыполнение обязательств и страхование иных видов гражданской ответственности. Объектом страхования ответственности являются имущественные интересы, связанные с обязанностью страхователя или застрахованного возместить ущерб, причиненный им третьим лицам. [c.448]

Признаком классификации страхования может быть однородность рисков. В этом случае могут быть выделены такие виды страхования как транспортное, морское, авиа-, гражданской ответственности, от несчастных случаев и т. д. [c.448]

По видам страхования в процессе его классификации выделяют [c.289]

В России существуют различные виды страхования. При классификации страхования могут быть использованы разнообразные критерии. [c.130]

Классификация и виды страхования [c.355]

В российском законодательстве отсутствует последовательный подход к классификации отраслей и видов страхования. Закон О страховании выделяет три отрасли страхования личное страхование, С.и. и страхование ответственности. ГК РФ внес изменения в принятую законом классификацию вместо трех отраслей кодекс выделяет две — личное страхование (страхование жизни и здоровья) и С.и., в которое, согласно кодексу, входит и страхование ответственности. [c.267]

Классификация по видам страхования проводится для однородных объектов страхования при определенном наборе страхуемых рисков (объеме страховой ответственности). Примерами являются страхование имущества юридических лиц от огня и других опасностей, страхование имущества предприятий, страхование средств наземного транспорта и др. [c.538]

Риск страхуемый — это вероятное событие или совокупность событий, на случай наступления которых проводится страхование. Классификация видов страховой деятельности определяет страхование финансовых рисков как страхование, предусматривающее обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов (дополнительных расходов), вызванных следующими событиями [c.444]

Множество видов страхования способствует росту его эффективности как инструмента снижения риска. Классификация страхования позволяет раскрыть в полной мере содержание данной финансовой категории. Так, страхование может быть классифицировано по различным критериям. [c.137]

ТАНТЬЕМА ПО ПЕРЕСТРАХОВАНИЮ - вознаграждение страховщика, отчисляемое ему перестраховщиком из прибыли, полученной в результате операций по передаче страховщиком рисков в перестрахование. ТАРИФИКАЦИЯ - установление тарифов страховой премии по различным видам страхования, которое производится согласно определенным техническим приемам, на основе той или иной классификации. [c.18]

КЛАССИФИКАЦИЯ ВИДОВ И ФОРМ СТРАХОВАНИЯ [c.183]

Имущественное страхование классификация видов имущества особенности организации страхования методы расчета тарифов, определения ущерба и страхового возмещения. [c.119]

Система классификации страхового дела в РФ по различиям в объектах страхования. Классификация страхования по другим критериям на подотрасли и виды в РФ. Классификация страхового предпринимательства по формам. Принципы их реализации в РФ. [c.397]

Учет затрат по видам — первое необходимое условие для итогового контроля издержек. Такая классификация затрат по существу определена главой 25 НК РФ [4]. Это материальные затраты, амортизационные отчисления, расходы на оплату труда, отчисления на государственное и обязательное медицинское страхование, прочие расходы. Организация такого учета [c.75]

Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, подотрасли и виды, звенья которых располагаются так, что каждое последующее звено является частью предыдущего. В основу классификации страхования положены два критерия различия в организации и в объектах страхования. В соответствии с этим делением применяются системы классификации 1) по форме проведения и 2) по объектам страхования. В более широком и конкретном смысле классификация страхования представляет собой форму выражения различий в сферах деятельности страховщиков, объектах страхования, категориях страхователей, объеме страховой ответственности и форме проведения страхования. [c.330]

Классификация затрат по видам затрат различает затраты живого труда в данном виде деятельности и затраты труда в других видах деятельности. Оплата труда, начисление на оплату труда взносов в федеральные фонды социального страхования, выплаты социального характера, уплата налогов, арендная плата, прибыль воплощают затраты живого труда, а оплата материалов и сторонних услуг — затраты труда овеществленного (материальные затраты) и труда, потребленного в форме услуг. [c.57]

При этом в подобной управленческой классификации, в случае необходимости, группировочный признак в иерархической структуре может находиться даже над уровнем синтетического счета. Например, группировка персонала по видам расчетов с предприятием (по заработной плате, по имущественному и личному страхованию, по возмещению материального ущерба, по предоставленным займам и т. д.). [c.568]

Сфера деятельности страховых организаций различается по сферам экономической деятельности внутренний, внешний и смешанный страховые рынки. Это организационная классификация страхования как вида экономической деятельности. [c.362]

Необходимость выделения четырех видов (отраслей) страхования характерна для российского национального страхового рынка. Подобная классификация определяется перечнем объектов и рисками, подлежащими страхованию. [c.362]

Начертите схему классификации страхования по отраслям, подотраслям, видам и формам. [c.105]

Класс профессионального риска отрасли (подотрасли) экономики, которой соответствует основной вид деятельности страхователя, а также классы профессионального риска отраслей (подотраслей) экономики, которым соответствуют виды деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, определяются и учитываются Фондом социального страхования Российской Федерации в соответствии с предусмотренной настоящими Правилами классификацией отраслей (подотраслей) экономики по классам профессионального риска. [c.109]

Классификация страхования представляет собой систему деления страхования на отрасли, виды, формы страховых отношений. В основе такого деления лежат различия в объектах страхования, категориях страхователей, объеме страховой ответственности. Исходя из объектов страхования различают три отрасли страхования имущественное, страхование ответственности, личное. [c.144]

В соответствии с классификацией основных причин потери заработка социальное страхование делится на несколько видов [c.531]

В Классификации по видам страховой деятельности (Приложение 2 к Условиям лицензирования страховой деятельности на территории РФ от 19 мая 1994 г.) установлено, что договор имущественного страхования может быть заключен в отношении а) средств наземного транспорта б) средств воздушного транспорта в) средств водного транспорта г) грузов д) иного имущества, чем перечисленное выше (т.е. практически любого другого имущества) е) финансовых рисков, связанных с компенсацией потерь доходов (дополнительных расходов), вызванных остановкой производства в результате страхового случая, банкротства контрагентов или неисполнением ими обязательств по договорам и иными причинами. [c.267]

Следует отметить, что в Классификации по видам страховой деятельности (приложение 2 к Условиям лицензирования страховой деятельности на территории Российской Федерации от 19 мая 1994 г.) установлено, что договор имущественного страхования может быть заключен в отношении , [c.537]

В общем плане страхование подразделяется на имущественное, личное и страхование ответственности перед третьими лицами. Каждое из них подразделяется в свою очередь на виды. Так, по классификации ЕС существует 18 видов только имущественного страхования. [c.288]

Разделы II—IV и IX предусмотрены для отражения эксплуатационных расходов в соответствии с их классификацией, принятой на железных дорогах. Во II разделе по плану и отчету расходы показывают по видам хозяйств, внутри которых выделяют статьи основных прямых расходов и общие суммы основных общих и общехозяйственных расходов. В разделе III эксплуатационные расходы каждого хозяйства в целом детализируют по элементам затрат. Аналогичную детализацию приводят также по каждому виду подсобно-вспомогательной деятельности. Следует иметь в виду, что амортизацию и отчисления на социальное страхование как элементы не выделяют, а показывают в составе прочих расходов. В разделе IV дают постатейную расшифровку основных расходов, общих для всех отраслей хозяйства, а в разделе IX — фактической суммы непроизводительных расходов с выделением заработной платы. [c.345]

Как и в мировой практике, по принятой в настоящее время в России классификации выделяют страховые резервы (а) по страхованию жизни (для накопительных видов страхования) и (б) по видам страхования иным, чем страхование жизни (для рисковых видов страхования). В первом случае срок действия договора не менее одного года, а выгодоприобретателю обещан инвестиционный доход1 во втором случае срок действия договора не больше года, а инвестиционный доход не предполагается. [c.453]

Н. р. в промышленности СССР состоят преимущественно из цеховых расходов v общезаводских расходов (см.), типовая номенклатура к-рых утверждена Госпланом СССР, Министерством финансов СССР и ЦСУ СССР. Подробная классификация Н. р. по отдельным статьям зависит от отрасли х-ва и размера предприятия (крупное, среднее, мелкое). Наибольший удельный вес в Н р занимают заработная плата (с начислениями на социальное страхование) персонала, обслуживающего произ-во и выполняющего адм.-упр. функции, затраты на текущий ремонт и охрану труда, а также адм.-упр. расходы Размер-Н. р., за исключением части цеховых расходов, не связан непосредственно с технологич. процессом изготовления данной единицы продукции, выполнением данного вида работ или услуг, а определяется затратами на осуществление функций управления и обслуживания предприятия в пелом Поэтому рост Н. о. не может соответствовать темпам роста объема произ-ва. На предприятиях и в цехах, выпускающих, однородную по характеру и технологии изготовления продукцию, списание Н. р. на себестоимость изделий, как правило, осуществляется пропорционально прямой заработной плате производственных рабочих. На предприятиях, изготовляющих неоднородные виды изделий, эти расходы списываются пропорционально времени работы машин и оборудования, исходя из сметной величины затрат на один час работы отдельных групп оборудования, либо пропорционально затратам времени производственных рабочих, исчисленным в нормативных или фактич. часах. Применяется также распределение Н. р. пропорционально стоимости, количеству или весу сырья и материалов. [c.66]

Международная стандартная отраслевая классификация ООН состоит из разделов, подразделов, групп и подгрупп. По числу сфер деятельности таких разделов выделено десять сельское, лесное и рыболовное хозяйство горнорудная промышленность строительство обрабатывающая промышленность транспорт, связь, электроэнергия, газ, санитарные услуги оптовая торговля розничная торговля финансы, страхование, недвижимая собственность услуги государственные учреждения. Каждый из этих видов деятельности в МСОК разбивается на крупнейшие отрасли видов деятельности, т. е. из разделов выделяются подразделы. Конкретные виды деятельности, объединенные в крупнейшие отрасли, показаны в виде групп, входящих в состав того или иного подраздела. Детализация конкретных видов деятельности в МСОК произведена путем деления групп на подгруппы. [c.581]