Горизонтальное выравнивание предполагает пропорциональное распределение налогового бремени между субъектами федерации для устранения или, по крайней мере, снижения неравенства налоговых возможностей различных территорий, а также учет дифференциации населения по уровню среднедушевого бюджетного дохода и нивелирование региональных различий в прожиточном минимуме, денежных доходах и расходах населения. [c.235]

В первую очередь необходимо выделить принцип равенства и справедливости. Распределение налогового бремени должно быть равным, т. е. каждый налогоплательщик должен вносить справедливую долю Е государственную казну. [c.80]

Рекомендации по реализации принципа равномерности обложения отражали состояние финансовой науки. Физиократическая школа ответила на вопрос с чего брать налоги - с валового или чистого дохода, отдав предпочтение последнему. Решив этот вопрос, физиократы предложили налог, который позволил бы эффективно уловить чистый доход, что обеспечило бы равномерность распределения налогового бремени. Поскольку все налоги платятся из чистого дохода, то теоретически все существующие налоги можно заменить единым налогом, падающим на этот единственный источник, - налогом на чистый доход граждан. [c.99]

Принципы распределения налогового бремени. [c.108]

Равномерность обложения - это вопрос о распределении налогового бремени. Какие принципы должны быть положены в основу распределения налогов Чтобы оценить усилия финансовой науки за всю ее историю, скажем, что современная наука использует два принципа на проблему распределения налогового бремени в экономике. Это принцип налогообложения полученных благ и принцип платежеспособности. Налоговая структура американской экономики в большей степени соответствует концепции платежеспособности, нежели принципу налогообложения получаемых благ 2. [c.112]

В соответствии с современной классификацией концепций распределения налогового бремени сгруппируем их в порядке эволюционного развития финансовые теории. [c.112]

Промежуточное место между современными концепциями распределения налогового бремени занимает теория равного обложения, которая была в своих посылках более обоснованной, нежели предшествовавшие ей теории, и потому создала предпосылки для обоснования концепции платежеспособности. По теории равного обложения все лица или все семьи должны быть обложены одинаковым налогом. Одинаково пользуясь государственными услугами, все должны и платить одинаково, подобно тому как все отбывают воинскую повинность. [c.115]

Говоря о классификации налогов, мы ввели понятийный аппарат объект и субъект налога. Практика налогообложения заставила финансовую науку разработать понятие носителя налога. Субъект налогообложения и носитель налога, как выяснилось, не одно и то же. Если субъект налога сможет переложить свой налог на другого, то он уже не носитель налога. Получается несоответствие между первоначальной адресностью налога и фактическим его плательщиком. Процесс переложения налогов принял такие размеры, что правительствам нужны были рекомендации финансовой науки и ответ на вопрос, кто и в каких размерах фактически несет налоговое бремя. Зная, что вопрос о распределении налогового бремени является не только финансовым, но и политическим, мы понимаем, какое значение в финансовой науке имел и имеет вопрос о переложении налогов. [c.147]

Причина неразработанности проблемы обусловлена сложностью процесса переложения налогов. Распределение налогового бремени возможно только в процессе обмена, результатом которого является формирование цены. А это означает, что теоретическое решение вопроса переложения налогов зависит от степени разработанности более общей, экономической проблемы, а именно теории ценности (стоимости) и цены. Неразработанностью теории цены можно объяснить и те неясности, которые существовали в вопросе переложения налогов. Можно сказать, что образование цены включает и процесс переложения налогов. Уместно вспомнить предисловие К. Маркса к первому тому Капитала Всякое начало трудно. И в данном случае наибольшие трудности представляет понимание первой главы, - в особенности того его отдела, который заключает в себе анализ товара 3. Оставив в стороне классовый подход, можно воспользоваться и выводом В.И. Ленина Только с точки зрения отношений, проявляющихся в массовом, миллиарды раз повторяющемся явлении обмена, можно понять, что такое стоимость 4. [c.148]

Характер налога - прогрессивный, регрессивный или пропорциональный - трудно определить, потому что налоги не всегда поступают из тех источников, которые подлежат налогообложению. Поэтому необходимо как можно точнее установить конечный пункт назначения налога, или распределения налогового бремени 3. [c.173]

Рассмотрим гипотетический акцизный налог с виноделов. Платят ли они этот налог сами или перекладывают его на потребителей. В случае введения акцизного налога потребители и производители делят налоговое бремя поровну производители переносят половину налога на потребителей в виде более высокой цены, а вторую половину налогового бремени несут сами. Существуют два правила распределения налогового бремени в зависимости от колебаний эластичности. Первое правило чем менее эластичен спрос на товар, тем большая часть налога ложится на плечи потребителей. Второе правило чем менее эластично предложение, тем большую часть налога платят производители. Акцизный налог на вино, увеличивая его рыночную цену, уменьшает равновесное количество производимого и потребляемого вина. Ухудшение благосостояния, связанного с недопроизводством (2,5 млн бутылок вина), указывает на потерю эффективности от налогов, или на избыточное налоговое бремя. Избыточное [c.175]

Сформулированы принципы налогообложения и распределения налогового бремени. [c.191]

Сокращение доли косвенного обложения в общем объеме налогов, наметившееся в начале XX в., позволяло говорить и об изменениях в распределении налогового бремени. Регрессивный характер налоговой системы, обусловленный преобладанием в ней косвенных налогов, начал трансформироваться в пропорциональный характер в связи с переходом к прогрессивному подоходному обложению. Вот что писал по этому поводу М. Фридман Ка- [c.213]

В екатерининскую эпоху прямые налоги в бюджете играли второстепенную роль по сравнению с налогами косвенными. Такое соотношение в принципе соответствовало представлениям самой императрицы о справедливости распределения налогового бремени и правильности построения налоговой системы. В Записках Екатерины II приводятся следующие положения В любом государстве налог наименее тяжелый это тот, который падает на товары, потому что гражданин уплачивает его, не замечая... Казенное ведомство налогов, доставляющее всю прибыль в общественную казну, несравненно менее тягостно для народа и потому более выгодно при случае, чем откуп этих же самых налогов, оставляющий часть государственных доходов в руках частных лиц. Все погибло, когда профессия откупщика становится почетной, а она становится таковой, как только роскошь вступает в силу. Допустить нескольких людей питаться на общественный счет, чтобы разорить их в свою очередь, что и применялось в некоторых государствах, это значит заменить одну несправедливость другою, или сделать два зла вместо одного 2. [c.62]

Распределение налогового бремени. Переложение налогов [c.98]

Содержание понятия распределение налогового бремени имеет два значения в зависимости от того, раскрывается ли оно по отношению к налогоплательщикам (юридическим и физическим лицам) или по отношению к регионам. Следовательно, в самом понятии заключено единство противоположностей. Чем тяжелее налоговое бремя по отношению к региону, тем прочнее его финансовое состояние, тем меньше проблем с балансированием бюджета. Совершенно противоположно воздействие тяжести налогового бремени на налогоплательщиков. Поскольку региональное налоговое бремя полностью подвластно налоговой политике, т. е. абсолютно субъективно в настоящее время в России, теоретический научный интерес представляет вопрос о распределении налогового бремени среди налогоплательщиков. [c.98]

Используя такие известные понятия экономической теории, как полезность и спрос, графически выведем изменения эластичности спроса и предложения и покажем различные соотношения в распределении налогового бремени на примере налога с продаж. На рис. 17 мы рассматриваем участки кривых спроса, изображенных в виде прямых исключительно ради удобства. И числовые примеры могут быть построены на допущении, что функции спроса и предложения линейны, следовательно, их графики имеют вид прямых. [c.100]

Какие, по вашему мнению, возможно и экономически целесообразно принимать меры, чтобы обеспечить равномерность распределения налогового бремени а) среди налогоплательщиков б) по видам и группам налогов в) по территориям [c.105]

Наибольший интерес к показателям уровня (тяжести) налогообложения появился у теоретиков и практиков финансовой науки в 20-е годы XX в. Тяжесть обложения предполагалось определять в двух направлениях — внешнем и внутреннем. Первое означало изучение уровня обложения по стране в целом, а второе — исследование распределения налогового бремени между социальными группами и слоями населения. [c.432]

В основе этого деления лежит учение о распределении налогового бремени. Прямыми называют те налоги, юридический субъект которых предположительно несет и экономическое бремя налогообложения. В отношении косвенных налогов изначально предполагается, что бремя их будет фактически переложено с лица, уплачивающего налог в бюджет, на какое-то иное лицо — носителя налога. [c.168]

Теория переложения налогов, обосновывающая особенности распределения налогового бремени, возникла в эпоху зарождения буржуазных отношений и экономической науки. Она основана на предположении, что косвенные налоги полностью перекладываются на потребителя в составе цены товара, работы, услуги, а бремя прямых налогов лежит на производителе (продавце), прямые налоги не оказывают влияния на цену. [c.168]

Этот принцип означает распределение налогового бремени со- [c.439]

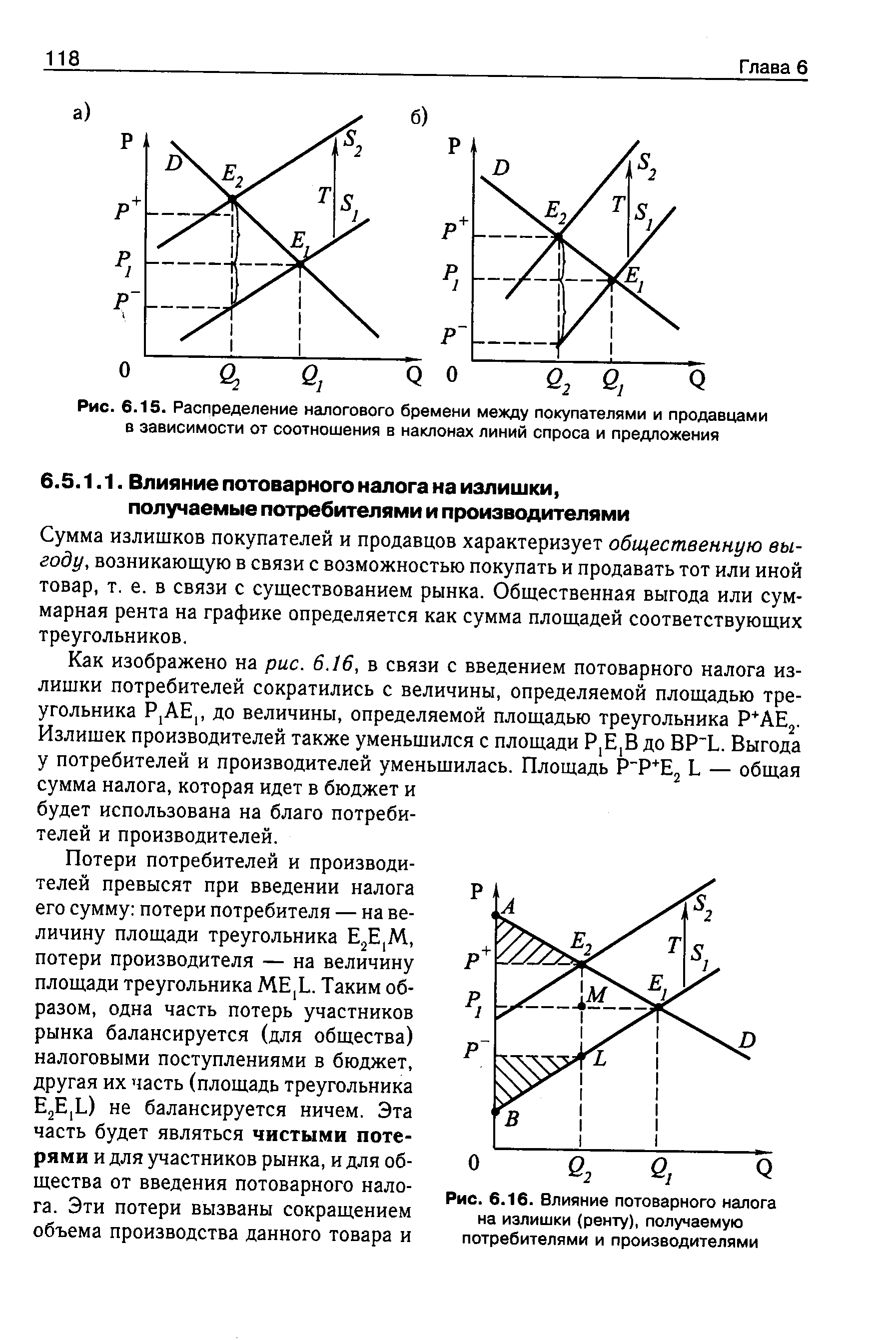

| Рис. 6.15. Распределение налогового бремени между покупателями и продавцами в зависимости от соотношения в наклонах линий спроса и предложения |  |

РАСПРЕДЕЛЕНИЕ НАЛОГОВОГО БРЕМЕНИ [c.687]

Д.С. Миль, произведения которого пользовались большой популярностью в России второй половины XIX в., разделяет точку зрения Ж.Б. Сэя на деятельность государства, но в отличие от него считает налог не злом, а жертвой, обусловленной необходимостью. Являясь отдельным производителем, правительство удовлетворяет общему началу хозяйственности. Налог и есть оплата со стороны производства за обеспечение нормальных условий хозяйствования. Таким образом, Д.С. Милль признает за государством обязанность собирания доходов для его существования в форме налогов. Он не только придерживался точки зрения на налог как на жертву, но и разработал теорию равенства жертвы, о которой пойдет речь при рассмотрении принципов распределения налогового бремени. На позициях теории жертвы стоял и известный немецкий экономист К. Эеберг. [c.85]

Борьба за равномерное распределение налогового бремени привела к тому, что к началу XX в. налоги на собственность (капитал) заняли ведущее место в доходах бюджетов ведущих капиталистических стран. В США в 1902 г. налоги на собственность составили 41,8% всех налоговых поступлений2. В XX в. финансовая наука и практика сумели решить проблему социальной справедливости и защиты интересов капитала одновременно, превратив индивидуальный подоходный налог в основной источник налоговых поступлений. В США в 1986 г. поступления от подоходного налога составили 60,5% общей суммы налогов, а от налога на собственность - 8,5%3. [c.104]

Предметом дискуссий в финансовой литературе был вопрос о роли подоходного налога в финансовой системе государства. Представители социально-политического направления считали прямой подоходный прогрессивный налог средством более справедливого распределения налогового бремени, а не источником пополнения казны. Эта позиция характеризует подход с точки зрения классовых интересов. Финансисты, трактующие подоходный налог с позиций фискальных интересов, не были едины в оценке его роли в финансовой системе государства. Г.И. Болдырев подводит итоги длительной дискуссии по этому вопросу. Часть ученых-финансистов считали подоходный налог коррективом, необходимым дополнением к системе косвенных налогов. Большинство же исследователей рассматривало подоходный налог как главный и необходимый элемент финансовой системы. Американский исследователь Э. Селигман, изучив процесс развития прямого обложения, пришел к заключению, что подоходное обложение является последней и самой совершенной его формой Неоспоримо, что подоходный налог отвечает гораздо более точно новым идеям о налоговой справедливости. Поэтому можно думать, что в течение некоторого времени все прямые налоги будут отменены, чтобы быть замещены единым подоходным налогом 1. [c.128]

Теория, получившая название теории диффузии (распыления налогов), отражала соответствующий началу XIX в. уровень развития экономической и финансовой науки. Но появление этой теории подвинуло теорию переложения вперед по сравнению с классической школой. Теория диффузии положила начало обоснованию равномерного распределения налогового бремени. Оптимистическая теория, несмотря на ее теоретическую слабость, долгое время имела поддержку во Франции (А. Тьер) и в Пруссии (О. Бисмарк). Значение этой теории определялось и ее социально-политической направленностью. [c.153]

Есть некоторый разброс мнений по структуре налогов с точки зрения их переложимости, но ясно одно государство получило научные рекомендации при проведении налоговых реформ. Наглядный пример - повсеместное введение прогрессивно-подоходного налога, непереложимость которого была использована в целях более равномерного распределения налогового бремени. [c.169]

Второй тип прямого обложения - общеподоходное обложение, которое пришло на смену реальному. Подоходный налог в отличие от реального связан с личностью, а не с объектом. Поэтому он и получил название личного подоходного налога. Этими общими положениями мы и ограничимся, поскольку, как вы помните, теория и история личного подоходного обложения изложены в параграфе о принципах распределения налогового бремени. [c.208]

И опять те же трудности в поисках ответа из-за невозможности точной оценки распределения налогового бремени, связанной с проблемами переложения налогов. В первом российском издании 1992 г. авторы Экономикс писали, что оценка налоговой системы опирается на важное исследование, проведенное в 1985 г. Джозефом Печманом до принятия нового Закона о налоговой реформе, которое показало, что общая налоговая система являлась малопрогрессивной . Изменения в налогообложении под влиянием реформ 80-х гг. сделали федеральную налоговую систему менее прогрессивной. При сочетании в значительной степени регрессивных налоговых систем на уровне правительств штатов и органов местного самоуправления с этими данными федеральной системы общая налоговая система, вероятно, приближалась бы к пропорциональной . В тринадцатом издании авторы Экономикс еще более осторожны в оценках характера американской налоговой системы с точки зрения потенциального распределения налогового бремени Федеральная налоговая система является прогрессивной, и, несмотря на многие изменения в налоговом законодательстве, ее прогрессивный характер остается с 1977 г. практически неизменным. Налоги штатов и муниципалитетов носят по преимуществу регрессивный характер. В целом американская налоговая система в незначительной степени носит прогрессивный характер. Это означает, что сама по себе система только в небольшой мере перераспределяет доход - от богатых к бедным 2. [c.215]

Финансовая наука не только исследовала вопрос о влиянии налогов на народное хозяйство, но, насколько позволял ее собственный уровень, а также уровень развития экономической науки и статистики, решала вопросы исчисления тяжести налогообложения, т.е. исследовала вопрос об измерении этого влияния. Проблема исчисления тяжести обложения в 20-е гг. XX в. включала два аспекта внешний и внутренний. Первый, внешний аспект - это проблема исчисления тяжести обложения всей страны в целом, что было необходимо прежде всего в целях сравнительного изучения тяжести обложения в разных странах. Второй аспект, внутренний - проблема изучения распределения налогового бремени между разными социальными группами. Вопрос об изучении тяжести обложения был поднят в XVIII в. Знания, накопленные финансовой наукой, позволяли исследовать внешний аспект тяжести налогообложения. [c.242]

Недостатки этого метода состояли в сложности подсчета налогового бремени, в неточности и грубых подходах при распределении налогов между отдельными группами населения. Западная финансовая литература ставила под сомнение правильность расчетов по распределению налогового бремени между отдельными группами населения, так как оно предполагало разрешение вопроса о переложимости налогов. Понимание же переложения только как некоторой тенденции не допускало точного цифрового определения налоговых сумм и долей, падающих на отдельные группы населения в результате переложения. Поэтому финансовая наука предпринимала расчеты сравнительной тяжести обложения. [c.245]

Внутренние аспекты тяжести налогообложения были практически не разработаны. П.В. Микеладзе писал, что в западной финансовой литературе почти нет работ, посвященных выяснению распределения налогового бремени по социальным группам. Расчеты тяжести налогообложения были невозможны по двум основным причинам во-первых, из-за неудовлетворительности статистического материала и, во-вторых, из-за невыясненности процесса и степени переложения отдельных налогов (о чем мы писали выше). Поэтому для расчета тяжести налогообложения по отдельным группам населения финансовая наука в большинстве случаев ограничивалась изучением распределения косвенных налогов, тяжесть обложения которыми определялась по данным потребительских бюджетов о размерах потребления товаров, обложенных акцизами и таможенными пошлинами. [c.249]

Подворное обложение было проще посошного, оно давало более четкие критерии для распределения обязанностей по уплате податей между отдельными посадами и общинами, существенно снижала возможности произвола и взяточничества при учете плательщиков и распределении налогового бремени. [c.40]

Проблемы распределения налогового бремени рассматривались с XVII в. меркантилистами, суждения которых о распределении налоговой нагрузки в обществе положили основу теории переложения налогов. А. Смит во второй главе книги V [75] в своем обосновании теории податной системы и трех административных принципов взимания налогов увязал налоговое бремя с рентой, которую получает постоянный хозяин недвижимого источника дохода. Все налоги, по его мнению, в конечном итоге взимаются с землевладельцев. А. Смит, не одобряя теорию физиократов единого налога , склоняется к идее рентного налогообложения. Налоги на заработную плату он ставит в зависимость от эластичности предложения труда. В заключительном разделе второй главы книги V содержатся предположения о зависимости между эластичностью спроса на отдельные товары по их ценам и налогами, этот раздел так и называется Налоги на предметы потребления . Ценность идеи А. Смита заключается в том, что он совершенно правильно увязывал экономическую природу налогообложения с добавочным рентным доходом. Его идея о налогообложении соразмерно ренте развивается отечественными учеными Д. Орловым, В. Фроловым и другими противниками налогообложения конечных стоимостных результатов производства. [c.98]

Современные зарубежные исследователи проблем распределения налогового бремени А. Аткинсон, С. Брю, Р. Макконнелл, М. Кинг, П. Самуэльсон, Д. Стиглиц, Д. Поутерб, М. Фридман и другие приводят методики (экономико-математический аппарат), позволяющие вывести тяжесть налогового бремени в отношении однородных налоговых групп, например, подоходного налогообложения. Подробно ознакомиться с этими методиками можно в ряде научных изданий и учебно-методических пособий [53 77]. [c.100]

Распределение налогового бремени между покупателями и продавцами зависит от соотношения наклонов линий спроса и предложения, а следовательно, от эластичности спроса и предложения. Очевидно, что объем спроса на электролампочки мало зависит от их цены. Поэтому линия спроса имеет очень крутой наклон. Линия же предложения, во всяком случае в длительном периоде, имеет весьма пологий наклон. Эта ситуация изображена на рис. 6.15, а. Из рисунка видно, что большая часть налогового бремени (Р+ - Р() возлагается на покупателей и меньшая часть (PL - Р") — на производителей. [c.117]

Смотреть страницы где упоминается термин Распределение налогового бремени

: [c.111] [c.155] [c.56] [c.57] [c.85] [c.104] [c.202]Смотреть главы в:

Экономикс Принципы, проблемы и политика Изд.13 -> Распределение налогового бремени