При хеджировании облигаций, отличных от наиболее выгодной для поставки, надо принимать во внимание относительную изменчивость их цен. Последнюю можно определить, вычислив денежный эквивалент изменения дохода по облигации на 1% (на 100 у.е. номинальной стоимости). Если хеджируемая облигация характеризуется большей изменчивостью цены, чем наиболее выгодная для поставки, то потребуется, соответственно, большее число контрактов, и наоборот. Относительная изменчивость цены учитывается при определении числа необходимых для хеджирования контрактов, и формула приобретает следующий вид [c.323]

На фьючерсной бирже торговля ведется исключительно фьючерсными контрактами (см. [К 124]). По сравнению с биржей реального товара торговлю на фьючерсной бирже отличает преимущественно фиктивный характер сделок (лишь 1-2 процента сделок завершаются поставкой товара, а остальные- выплатой разницы в ценах в основном косвенная связь с рынком реального товара через хеджирование (см. [X 8]) полная унификация всех условий контрактов, кроме цены и срока поставки обезличенность сделок, так как они регистрируются не между конкретным покупателем и продавцом, а между ними и расчетной палатой (см. [П 6]). Сделки на фьючерсных биржах заключают с контрактами как на товар, так и на валюты, акции и т.п. [c.25]

Совокупность различных видов биржевых сделок. Включает спекулятивные сделки, хеджирование, поставку товара по биржевым контрактам и опционы. [c.219]

С 70-х годов в условиях перехода к плавающим валютным курсам и процентным ставкам получили развитие фьючерсные контракты с процентными ставками для хеджирования инвестиций в ценные бумаги с фиксированным доходом. Например, кредитное учреждение, имея портфель казначейских ценных бумаг, опасается снижения их курса в случае повышения рыночных процентных ставок (по депозитам, кредитам). Для страхования этого риска банк продает казначейские ценные бумаги в форме фьючерсного контракта. Если рыночные процентные ставки повысились, то доход от процентного фьючерса частично покроет убытки от обесценения портфеля этих ценных бумаг. [c.366]

Безрисковых операций в бизнесе практически не существует. Любая схема управления финансами, позволяющая исключить или минимизировать степень риска, называется хеджированием. К наиболее распространенным приемам хеджирования относятся форвардные и фьючерсные контракты. Форварды и фьючерсы позволяют застраховаться от возможного резкого изменения цен на некоторый актив (пшеница, металл и др.), поскольку дают возможность приобрести его по заранее оговоренной цене. Опционы, представляющие собой развитие идеи фьючерсов, не предусматривают обязательности продажи или покупки базисного актива, которая при неблагоприятных условиях (ошибочные прогнозы, изменение общей конъюнктуры и др.) может привести к существенным прямым или косвенным потерям одной из сторон. Опцион дает возможность ограничить величину потерь, поскольку держатель опциона имеет право не исполнять его при неблагоприятных условиях, тем самым, сводя общую величину потерь к уплаченной стоимости опциона. Опцион используется в основном как инструмент игры на рынке с целью получения спекулятивной прибыли. [c.64]

Для включения курсовых убытков по обязательствам в балансовую величину соответствующего актива необходимо продемонстрировать, что иностранная валюта, необходимая для погашения обязательства, недоступна для отчитывающей компании, и что хеджирование курсового риска было неуместным (например, такими производными финансовыми инструментами, как форвардные контракты, опционы или другие финансовые инструменты). Ожидается, что такая ситуация будет возникать крайне редко, например, при одновременной нехватке иностранной валюты в [c.202]

Сделки с производными инструментами выделяются в отдельную группу операций (главным образом финансовых), а не объединяются вместе с операциями, лежащими в основе этих контрактов, по отношению к которым они могут выступать в качестве инструментов хеджирования. Применение такого подхода, который полностью совпадает с подходом, используемым в СНС, обусловлено несколькими причинами. Контрагент по сделке с производным инструментом будет отличаться от контрагента, являющегося участником основной (лежащей в основе этого контракта) операции, которая хеджируется. Кроме того, стороны, участвующие в производном контракте, могут иметь различающиеся мотивы, такие как хеджирование, совершение сделок с самим инструментом или приобретение производного инструмента в качестве инвестиционного. Даже в случае, когда обе участвующие стороны используют сделку с целью хеджирования, предметом хеджирования могут быть различные финансовые или другие виды активов. Если сделки с производными инструментами включить в единую группу с основными операциями, то результатом такого объединения явится асимметричное измерение потоков, регистрируемых в счетах платежного баланса. Например, участник контракта, используемого для хеджирования основной операции с нерезидентом, может оказаться резидентом. Включение в таком случае производного контракта в группу основных операций приведет к неправильному их отражению в платежном балансе. [c.489]

Хеджирование. К финансовым рискам относятся ценовые и валютные, связанные с возможным изменением цен на приобретаемое сырье и материалы или цен на готовую продукцию, производимую компанией, а также изменением валютного курса. Чтобы застраховаться от потерь, вызванных ценовыми или валютными факторами, менеджеры прибегают к процедурам хеджирования, которые сводятся к заключению срочных контрактов на покупку (продажу) продукции или валютных ценностей по фиксированным ценам в будущем. Основными видами хеджирования являются форвардные контракты, предусматривающие взаимные обязательства сторон по купле-продаже продукции в будущем по ценам, указанным в контракте, а также форвардные контракты на валюту и валютные опционы. [c.363]

Все риски, связанные с факторами, которые выделены курсивом, можно хеджировать. Например, вы можете нейтрализовать непредсказуемые колебания продажной цены вашей древесины, заключив фьючерсные контракты. Как показано в таблицах 25-1 и 25-2, существует фьючерсный рынок всех выделенных курсивом переменных и многих других товаров и финансовых инструментов. Для хеджирования рисков вы также можете использовать опционы и другие ценные бумаги. [c.687]

В этой главе мы расскажем, как осуществлять хеджирование, и познакомим вас с некоторыми основными приемами и инструментами хеджирования, включая форвардные и фьючерсные контракты и свопы. [c.690]

Хеджирование по фьючерсным контрактам не отличается от любого другого хеджирования. Допустим, вы фермер, располагающий для продажи в следующем сентябре 100 000 бушелей пшеницы. Вы боитесь, что цены на пшеницу за это время снизятся, и хотите минимизировать риск, продав фьючерсный контракт на поставку пшеницы в сентябре. Контракт зафиксирует цену, по которой вы намерены продать пшеницу. [c.701]

В прошлом году мы получили значительный доход в фунтах стерлингов, который хеджировали продажей форвардного контракта на фунты стерлингов. В результате фунт стерлингов вырос, и наше решение продать форвардный контракт обошлось нам в огромную сумму. Я думаю, в будущем нам следует либо не производить хеджирование нашей валюты, либо производить хеджирование только тогда, когда мы считаем, что стоимость фунта стерлингов завышена". Будь вы финансовым менеджером, как бы вы ответили на это заявление исполнительного директора [c.711]

Таким образом, мировой рынок нефти постепенно трансформировался с рынка преимущественно товарного (торговля наличной нефтью) в рынок преимущественно финансовый (торговля нефтяными контрактами). На долю операций с фактической поставкой нефти и нефтепродуктов приходится всего 1-2% общего числа совершаемых на бирже сделок. Остальная часть — биржевые операции с фиктивным товаром, то есть сделки по хеджированию и широко распространенные спекулятивные операции с жидким топливом. [c.58]

Для хеджирования этих рисков все, что нужно сделать итальянскому банку, — это иметь соответствующее долларовое обязательство, срок погашения которого будет совпадать со сроком погашения ссуды, выданной американской строительной компании. Он может (делать это путем получения кредита в американском банке, вернуть который нужно будет в лирах, и заключения форвардного контракта по тому же рыночному форвардному курсу, что и в соглашении со строительной фирмой, т. е. он может заключить своп путем комбинирования форвардной сделки с выдачей ссуды и форвардной сделки с получением кредита. [c.760]

Последовательно расширяя рынок ценных бумаг, мы могли бы уже сейчас возложить всю работу по организации купли-продажи на банки России. Помощь в этом деле могут оказать и создаваемые по инициативе предприятий специальные холдинговые компании, основной функцией которых будет управление финансами. Кстати сказать, и это важно, за рубежом сами фирмы и предприятия на бирже не участвуют, их интересы всегда представляют либо банк, либо холдинговая или брокерская компания, являющиеся членами биржи. Далеко не каждый может стать таким членом, их число регулируется, а репутация должна быть безупречной . Кроме того, членство стоит денег. На Нью-Йоркской фондовой бирже цена места колеблется от 450 до 6000 тыс. долл., а число членов практически неизменно — 1469. БИРЖА ФЬЮЧЕРСНАЯ - современная форма организации товарных бирж. На фьючерсной бирже торговля ведется исключительно фьючерсными контрактами. Появилась во второй половине XIX века. Возникновение и развитие Б. ф. связано с тем, что она позволила снизить риск неблагоприятных колебаний цен на обращение капитала, уменьшить размер резервного капитала, требуемого на случай неблагоприятной конъюнктуры, ускорить возврат в денежной форме авансируемого капитала, удешевить кредитование торговли, снизить издержки обращения. Торговлю на Б. ф. по сравнению с биржей реального товара отличают преимущественно фиктивный характер сделок (лишь 1—2% сделок завершаются поставкой товара, а остальные — выплатой разницы в ценах) в основном косвенная связь с рынком реального товара через хеджирование полная унификация всех условий контрактов, кроме цены и срока поставки обезличенность сделок, так как они регулируются не между отдельными покупателем и продавцом, а между ними и расчетной палатой. Сделки на фьючерсных биржах заключаются с контрактами как на товары, так и на валюты, индексы акций, процентные ставки и т. п. Объем операций на всех Б. ф. в мире превышает 10 трлн. долл. [c.42]

Хеджирование риска с помощью форвардных и фьючерсных контрактов [c.188]

ХЕДЖИРОВАНИЕ РИСКА С ПОМОЩЬЮ ФОРВАРДНЫХ И ФЬЮЧЕРСНЫХ КОНТРАКТОВ [c.188]

Таблица 11.1. Хеджирование ценового риска с помощью фьючерсного контракта Действия фермера Спотовая цена на пшеницу в поставки [c.190]

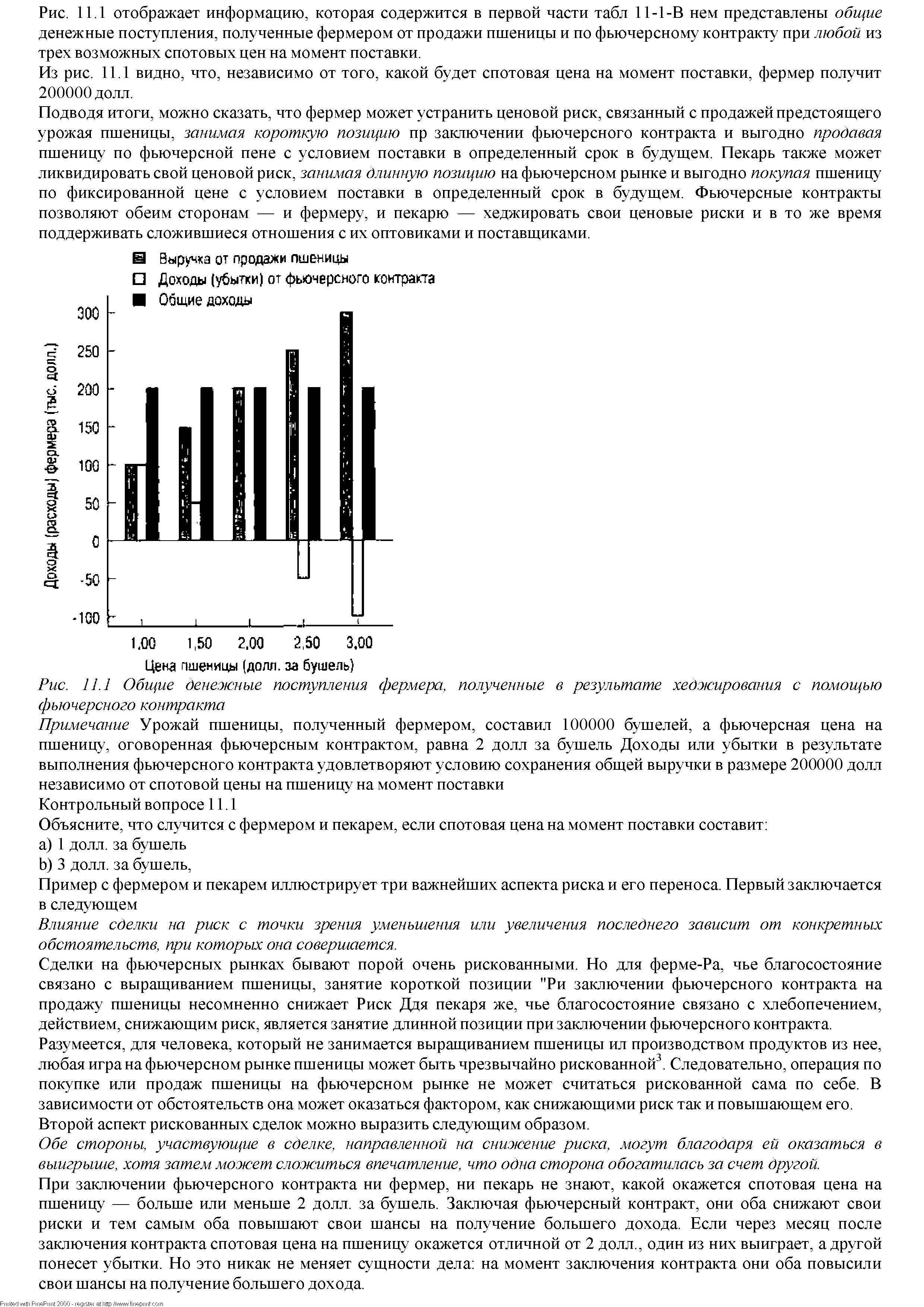

| Рис. 11.1 Общие денежные поступления фермера, полученные в результате хеджирования с помощью фьючерсного контракта |  |

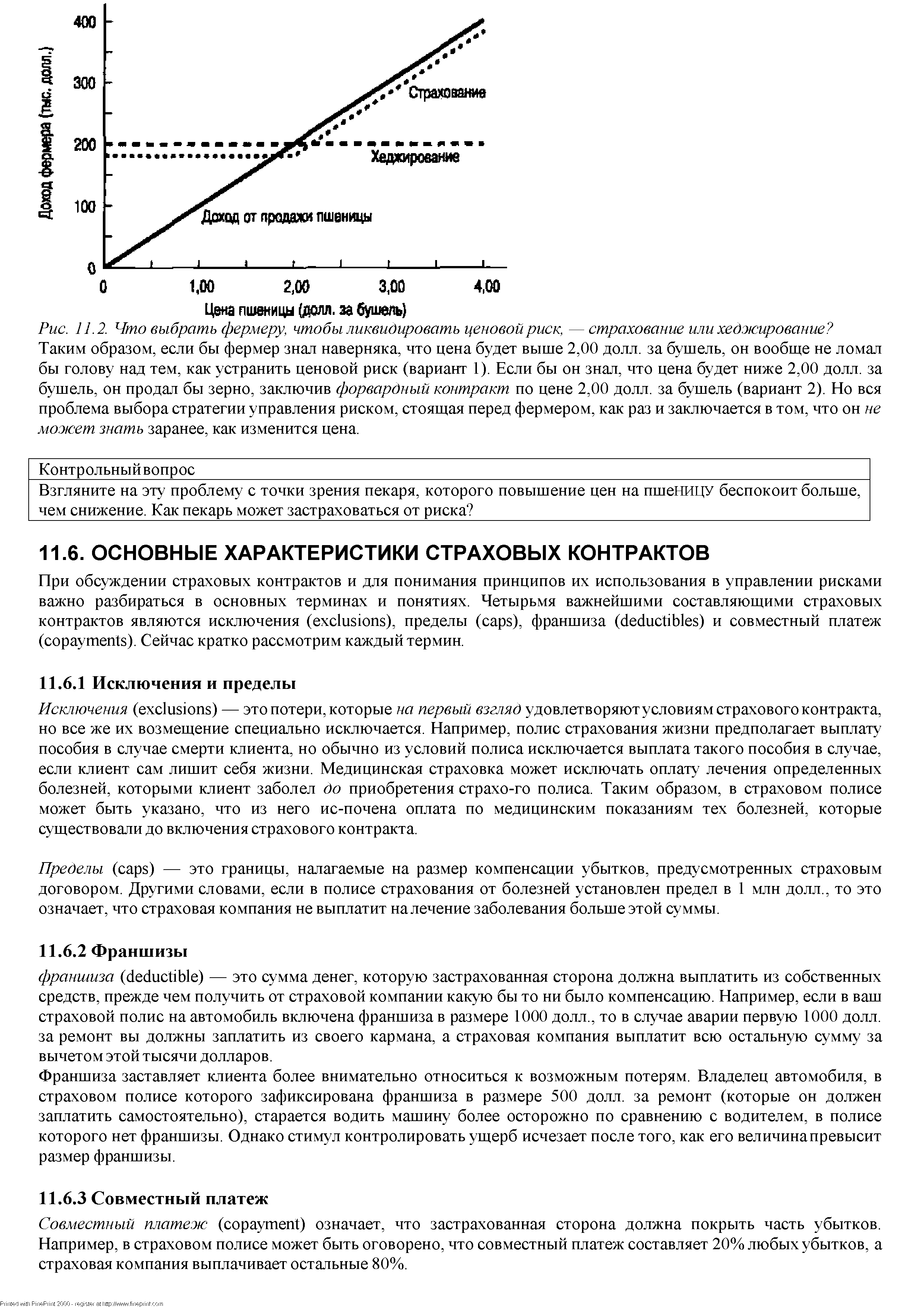

| Рис. 11.2. Что выбрать фермеру, чтобы ликвидировать ценовой риск,—страхование или хеджирование Таким образом, если бы фермер знал наверняка, что цена будет выше 2,00 долл. за бушель, он вообще не ломал бы голову над тем, как устранить ценовой риск (вариант 1). Если бы он знал, что цена будет ниже 2,00 долл. за бушель, он продал бы зерно, заключив форвардный контракт по цене 2,00 долл. за бушель (вариант 2). Но вся проблема выбора стратегии управления риском, стоящая перед фермером, как раз и заключается в том, что он не может знать заранее, как изменится цена. |  |

Можете ли вы сказать, что обе стороны окажутся в выигрыше Почему Хеджирование ценового риска с помощью фьючерсных контрактов [c.204]

В этой ситуации заемщик, который использует для хеджирования контракт FRA, связанный со ставкой LIBOR, по истечении срока FRA вынужден выплачивать форвардный процент по базовому займу. Если процентная ставка по базовому займу поднимается выше ставки LIBOR, используемой для расчетов по FRA, доход заемщика по FRA не покрывает его убытка. Другими словами, если ставка по базовому займу отличается от процентной ставки, к которой привязан контракт FRA, то соглашение о будущей процентной ставке не обеспечивает идеального хеджирования. [c.186]

В последнее время на свободном нефтяном рынке помимо реальных сделок с наличным товаром все более широкое распространение стали получать срочные операции как форвардные (для хеджирования — страхования от колебаний конъюнктуры), так и чисто спекулятивные — фьючурсные. Хотя нефтеэкспорти-рующие страны, по всей видимости, практически не участвуют в срочных операциях, сам факт расширения их масштаба вместе с активизацией рынка спот свидетельствует о приобретении жидким топливом в 70-е годы некоторых признаков, присущих традиционным биржевым товарам и почти утраченных нефтью в мировой капиталистической торговле на протяжении длительного предшествующего периода. Заметный сравнительно устойчивый рост оборотов спотовых рынков нефти и нефтепродуктов отличает эти товары от большинства других видов сырья и полуфабрикатов, например, цветных металлов. Относительно последних советские исследователи указывают на обратные долговременные процессы — снижение роли свободных рынков, включая рынок краткосрочных контрактов и товарные биржи, в международной торговле ими. [c.33]

Новые финансовые инструменты возникли в 80-х годах в результате обострения конкуренции банков на мировом рынке. Чтобы привлечь клиентуру и увеличить свои прибыли, участники мирового кредитно-финансового рынка — банки, фондовые биржи, специализированные кредитно-финансовые институты — создали гибрид разных финансовых документов, в том числе долговых инструментов, ценных бумаг, гарантированных активами банков, инструментов хеджирования. К ним относятся аннулируемый форвардный валютный контракт, владелец которого может его аннулировать при наступлении срока погашения предельный форвардный валютный контракт, при наступлении срока которого обмен валют производится в установленных в контракте пределах их курсовых колебаний своп с нулевым купоном, обмениваемым на купон с плавающей процентной ставкой своп цирк в форме комбинирования валютного и процентного свопа своп-цион — сочетание свопа и опциона цилиндрический опцион — комбинированный валютный опцион продавца и покупателя перпендикулярный спрэд, основанный на использовании опционов с одинаковым сроком, но с различной ценой двойной спрэд — комбинация двух опционов колл и двух опционов пут с несколькими сроками исполнения календарный спрэд — купля-продажа опциона одних и тех же ценных бумаг с разными сроками погашения. Сформировался рынок финансовых фьючерсов, финансовых опционов и своп . Банки заключают срочные соглашения [c.388]

Таким образом, валютные опционы применяются, если покупатель опциона стремится застраховать себя от риска изменения курса валюты в определенном направлении. Этот риск может быть 1) потенциальным и возникает в случае присуждения фирме контракта на поставку товаров 2) связанным с хеджированием вложения капитала в другой валюте по более привлекательным ставкам 3) при торговой сделке, когда экспортер стремится застраховать риск потерь от неблагоприятного изменения валютного курса и одновременно сохранить перспективу выигрыша в случае благоприятной для него динамики курса валюты, в которой заключена сделка. Покупка опциона используется для страхования скрытого валютного риска при торговле лицензиями, заказах на НИОКР, переговорах о субпоставке или финансировании, т.е. когда возникновение обязательства или требования зависит от акцепта оферты (предложения) контрагентом. [c.408]

Хеджирование. Для обозначения разных методов страхования различных рисков путем заключения двух противоположных сделок в банковской, биржевой и коммерческой практике используется термин хеджирование (от англ, hedge — ограждать). В узком смысле хеджирование означает, что хеджеры осуществляют страхование риска путем создания встречных требований и обязательств в иностранной валюте. Традиционным и наиболее распространенным видом хеджирования являются срочные (форвардные) сделки с иностранной валютой. Например, французская фирма, ожидающая через 6 месяцев поступление долларов США, осуществляет хеджирование путем продажи будущих поступлений долларов на франки по срочному курсу на 6 месяцев. Совершая форвардную сделку, фирма создает обязательство поставить проданные доллары для балансирования имеющихся долларовых требований. В случае падения курса валюты платежа (доллара) убытки по экспортному контракту будут покрыты за счет курсовой прибыли по срочной валютной сделке. Импортер, напротив, заблаговременно покупает иностранную валюту, если ожидается повышение курса валюты платежа, зафиксированной в контракте. [c.414]

Фьючерсный контракт не является обязательным с точки зрения реальной продажи товара или его реальной покупки, а заключается либо с целью хеджирования, т. е. страхования от возможных колебаний цен, либо с целью извлечения прибыли от курсовых разниц. Хеджированием сделок с помощью фьючерсных контрактов на валюту могут обезопасить себя импортеры или организации, имеющие валютные кредиты игру на разнице в ценах по фьючерсным контрактам предпочитают спекулянты — активные игроки на фондовом рынке. Если рассматривать в качестве актива по фьючерсным контрактам валюту, то установление границ колебаний курса доллара, или так называемого валютного коридора , значительно ограничило интерес и хеджиров, и спекулянтов на рынке срочных контрактов на валюту. Однако валютный фьючерсный рынок [c.364]

Финансовые инструменты — относительно новое понятие в теории финансов, однако значимость его стремительно возрастает. Финансовый инструмент есть любой договор между двумя контрагентами, в результате которого одновременно возникают финансовый актив у одного контрагента и финансовое обязательствово долгового или долевого характера —у другого. Финансовые инструменты подразделяются на первичные и вторичные. К первичным относятся кредиты, займы, облигации, другие долговые ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям, долевые ценные бумаги. Вторичные финансовые инструменты (синоним производные инструменты, деривативы) — это финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы. Финансовые инструменты являются основой любых операций компании на финансовых рынках, идет ли речь о привлечении капитала (в этом случае осуществляется эмиссия акций или облигаций), операциях спекулятивного характера (приобретение ценных бумаг с целью получения текущего дохода, операции с опционами), финансовых инвестициях (вложения в акции), операциях хеджирования (эмиссия или приобретение фьючерсов или форвардов), формировании страхового запаса эквивалентов денежных средств (приобретение высоколиквидных ценных бумаг) и др. [c.322]

На рынках ценных бумаг, как и в других сферах бизнеса, существует экономия, обусловленная масштабами, и это стимулирует нарастающую потребность в стандартизации. В следующей главе мы познакомимся с тем, как неустойчивость процентных ставок и валютных курсов породила операции по хеджированию рисков. Огромный потенциальный объем рынка таких операций позволил стандартизировать фьючерсные контракты и снизить затраты по этим операциям41. [c.668]

В нашем примере с компанией Walt Disney дилер осуществляет хеджирование посредством покупки диверсифицированного портфеля акций. В случае с лизинговой компанией "Баклуши-бью" хеджирование производилось посредством продажи облигаций. Теперь мы должны познакомить вас со специально предназначенными для хеджирования инструментами. Это — фьючерсы, форвардные контракты, свопы и (наши старые друзья) опционы. Все они относятся к производным инструментам, поскольку их стоимость зависит [c.696]

Фермер, возможно, решит подождать до срока исполнения его фьючерсного контракта и только затем поставить пшеницу покупателю. На практике такое происходит крайне редко, так как фермеру удобнее выкупить фьючерс на пшеницу до срока исполнения контракта13. Если он осуществляет хеджирование правильно, любые потери урожая пшеницы будут в точности возмещены прибылью от продажи и последующим выкупом фьючерса на пшеницу. [c.697]

Если вы в состоянии изготавливать свои собственные форвардные контракты с процентными ставками и валютами, почему кто-то утруждает себя торговлей на биржах финансовых фьючерсов Ответ удобство и издержки. Наиболее популярными фьючерсными контрактами являются процентные и валютные фьючерсные контракты, сроки исполнения которых очень близки. В принципе их легче всего скопировать, но огромный объем сделок на рынках финансовых фьючерсов делает их очень низкозатратным инструментом хеджирования (или спекуляций). [c.703]

Вернитесь к вопросу 1. Предположим, что срок исполнения ближайшего индексного фьючерса наступает через 7, а не через 6 месяцев. Покажите, как еще может г-н Колено Алмаззи использовать индексный фьючерс для хеджирования своей позиции. Как срок исполнения контракта повлиял бы на коэффициент хеджирования [c.709]

ОПЕРАЦИИ С ИНОСТРАННОЙ ВАЛЮТОЙ — вид деятельности предприятий, банковских и финансово-кредитных учреждений, юридических лиц и физических лиц по купле-продаже, расчетам и предоставлению в ссуду иностр. валюты. О. и. в. подразделяются на наличные спи. с использованием наличной иностр. ватю-ты в момент оформления сделки в пределах суток на срочные — форвард или фьючерсы на валют ной бирже, при которых платежи осуществляются в оговоренный срок (обычно от недели до 5 лет) по курсу и на момент заключения контракта. Возможны межбанковские и биржевые срочные О, и. и. через расчетную палату. В первом случае имеет место реальная поставка валюты, но втором — выплата курсовой ризницы. I -кая разница — маржа — выступас в форме премии или скидки, величина которых зависит от расхождения в уровнях процентных ставок при кредитных О. и в. Разновидностями срочных О. и. в. являются операции с опционом валютным, аутрайт, лидз энд лэгз и своп. С учетом указанных особенносгей срочных О. и. в. развивается страхование валютного рынка, хеджирование, возникают условия для валютной спекуляции, игры на к совых разницах. [c.153]

ХАЙРИНГ — одна из форм кредитования экспорта без передачи права собственности на товар арендатору, предоставляемая на среднесрочный период. ХЕДЖ — форма страхования цены или прибыли при совершении фьючерных сделок продажа срочного контракта на товарной или фондовой бирже, обеспечивающая страхование от предполагаемого в будущем изменения цен. ХЕДЖЕР — любая фирма, банк, фермер или другой хозяйствующий субъект, осуществляющий операции на фьючерсной бирже, называемые хеджированием. ХЕДЖИРОВАНИЕ - практика заключения срочных сделок на продажу товаров или [c.221]

ХЕДЖИРОВАНИЕ (ограждать от потерь) (hedging hedge) - операции по купле-продаже биржевых контрактов в связи с торговлей реальным товаром, осуществляемые с целью страхования от возможного неблагоприятного изменения цен в период между заключением сделки и поставкой товара. Сущность X. состоит в покупке (продаже) контрактов иа срок на товарной бирже одновременно с продажей (покупкой) действительного товара с тем же сроком поставки и проведении обратной операции с наступлением срока фактической поставки товара. Таким образом, складываются X. продажей, X, покупкой и более сложные защитные операции. [c.248]

Между хеджированием и страхованием существует фундаментальное различие. В случае хеджирования вы устраняете риск понести убытки, отказываясь от возможности получить доход. В случае страхования вы платите страховой взнос, устраняя тем самым риск понести убытки, но сохраняете возможность получить доход. Предположим, например, что вы живете в США и владеете фирмой, занимающейся экспортно-импортными операциями. Вам известно, что через месяц вы получите 100000 немецких марок. Сейчас одна марка стоит 1,50 долл., но каким будет курс через месяц, вы не знаете. Следовательно, для вас существует курсовой риск. Для устранения этого риска можно использовать и хеджирование, и страхование. Хеджирование предполагает, что вы сейчас заключаете контракт на продажу 100000 марок по фиксированной цене, скажем, в 1,50 долл. в конце месяца. Заключение контракта, который защищает вас от падения курса марки, ничего вам не стоит, но вы лишаетесь возможности получить доход, если в течение месяца курс марки не понизится, а повысится. Другой вариант вы можете застраховаться от понижения курса марки, уплатив сейчас страховой взнос за опцион "пут", который дает вам право (но не обязательство) продать ваши 100000 марок по цене 1,50 долл. в течение месяца2. Если курс марки упадет ниже 1,50 долл., вы не понесете убытков, потому что в течение месяца может использовать свой опцион "пут" и продать марки по 1,50 долл. А если курс марки по высится, вы сможете продать свои 100000 марок по более высокому курсу и получи, таким образом, дополнительную доход. [c.175]

Предположим, например, что страховая компания продает клиенту инвестиционный контракт, согласно которому она в обмен на единовременный платеж в 783,53 долл. должна выплатить клиенту 1000 долл. через пять лет. (Это значит, что клиент получает по своему вкладу доход из расчета процентной ставки в 5% годовых.) Страховая компания может хеджировать свое обязательство перед клиентом, купив безрисковую государственную бескупонную облигацию, номинальная стоимость которой составляет 1000 долл. Страховая компания сопоставляет общую сумму активов с общей величиной своих обязательств (mat hing assets to liabilities). Чтобы заработать на этих сделках, страховая компания должна иметь возможность купить государственные облигации со сроком погашения в пять лет по цене ниже, чем 783,53 долл. (Другими словами, процентная ставка по пятилетним государственным облигациям должна быть выше, чем 5% годовых). Если вместо хеджирования этих обязательств посредством покупки облигации страховая компания инвестирует полученную от клиента премию в портфель акций, она подвергает себя риску невыполнения обязательств. Может случиться так, что рыночная стоимость акций через пять лет окажется меньше, чем подлежащая выплате клиенту сумма в 1000 долл. [c.193]