| Рис. 5.2. Укрупненная схема классификации задач экономического факторного анализа |  |

Основными задачами экономического факторного анализа являются [c.22]

Для решения задачи экономического факторного анализа требуется [c.23]

Задач экономического факторного анализа [c.23]

Для решения основной задачи экономического факторного анализа [c.112]

В экономическом анализе, кроме задач, сводящихся к детализации показателя, к разбивке его на составляющие части, существует группа задач, где требуется увязать ряд экономических характеристик в комплексе, т. е. построить функцию, содержащую в себе основное качество всех рассматриваемых экономических показателей-аргументов, т. е. задач синтеза. В данном случае ставится обратная задача (относительно задачи прямого факторного анализа) — задача объединения ряда показателей в комплекс. [c.101]

Пусть имеется набор показателей х,, х2,. .., х , характеризующих некоторый экономический процесс (L). Каждый из показателей односторонне характеризует процесс L. Требуется построить функцию f(Xj) изменения процесса L, содержащую в себе основные характеристики всех показателей х,, х2,. .., х или некоторых из них в комплексе. В зависимости от цели исследования функция f(xt,) должна характеризовать процесс в статике или в динамике. Данная постановка задачи называется задачей обратного факторного анализа. [c.101]

В предыдущих главах рассматривалась методика решения задач детерминированного факторного анализа. Однако на практике далеко не все экономические явления и процессы могут изучаться с помощью этой методики, так как в большинстве случаев их нельзя свести к функциональным зависимостям, когда величине факторного показателя соответствует единственная величина результативного показателя. [c.127]

В предыдущей главе рассматривалась методика решения задач детерминированного факторного анализа. Однако на практике далеко не все экономические явления и процессы могут изучаться с помощью этой методики, так как в большинстве случаев их нельзя свести к функциональным зависимостям. [c.123]

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов в анализе применяются способы детерминированного и стохастического факторного анализа, методы оптимизационного решения экономических задач (цепные подстановки абсолютные и относительные разницы интегральный, корреляционный, компонентный методы методы линейного, выпуклого программирования теория массового обслуживания теория игр исследование операций и др.) (рис. 2.1). Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д. [c.26]

Логические способы обработки информации -- J Способы детерминированного факторного анализа - Способы стохастического факторного анализа р Методы оптимизационного решения экономических задач [c.26]

При прямом факторном анализе ставится задача выявить отдельные факторы, влияющие на изменение результативного показателя или процесса установить формы детерминированной зависимости между результативным показателем и определенным набором факторов и, наконец, определить роль отдельных факторов в изменении результативного экономического показателя. [c.237]

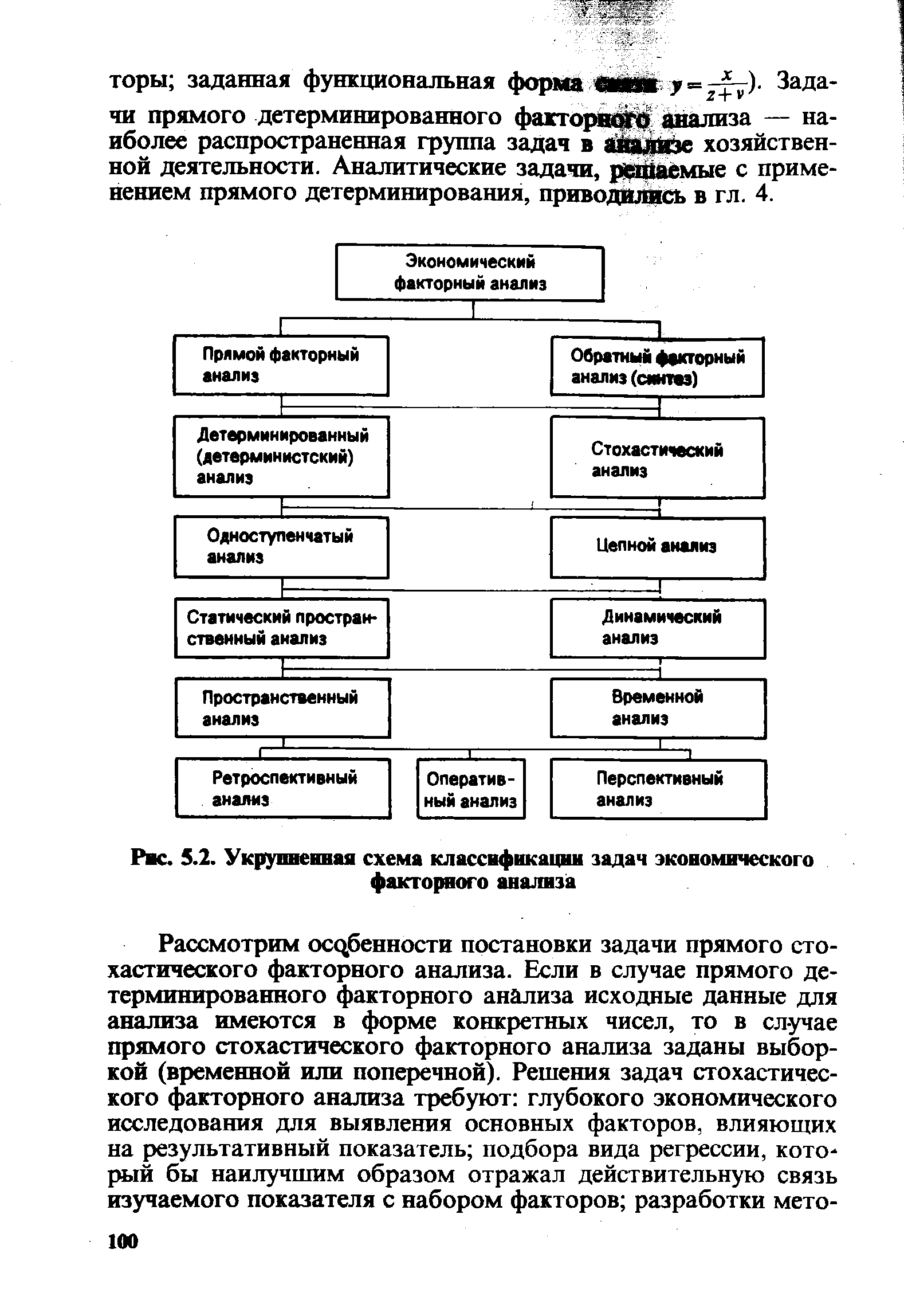

Задачи прямого детерминированного факторного анализа — наиболее распространенная группа задач анализа хозяйственной деятельности. В основе детерминированного моделирования факторной системы лежит возможность построения тождественного преобразования для исходной формулы экономического показателя по теоретически предполагаемым прямым связям данного показателя с другими показателями-факторами. Это простое и эффективное средство формализации связи экономических показателей для анализа и оценки изменения обобщающего показателя. Так, анализ влияния факторов на изменение объема производства продукции имеет целью дать количественную оценку влияния на выполнение плана (или отклонение от предшествующего периода) объема производства продукции изменения следующих факторов [c.237]

Классификация задач факторного анализа упорядочивает постановку многих экономических задач, позволяет выявить общие закономерности в их решении. При исследовании сложных экономических процессов возможна комбинация постановки задач, если последние не относятся целиком к какому-либо типу, указанному в классификации. [c.102]

Классификация и ранжировка хозяйственных объектов являются одной из важнейших задач экономического анализа. Выявление классов однотипных предприятий для разработки общих нормативов планирования, оценки, стимулирования и ранжировка хозяйственных объектов по результатам хозяйственной деятельности давно внедрились в экономический анализ. Новые возможности повышения качества решения этих задач появляются в результате применения таких методов, как группировка многомерных наблюдений, дисперсионный анализ, в частности современный факторный и компонентный анализ, кластерный анализ. Предпочтительным для аналитических целей наряду со специальными приемами классификации является исследование структуры совокупности хозяйственных объектов методами современного факторного (компонентного) анализа. Синтетические факторы или компоненты, выявленные на основе внутренних связей системы экономических показателей, характеризуют отдельные самостоятельные стороны экономических явлений (технический уровень производства, уровень управленческой работы, уровень организации производства и труда и т.п.) и имеют вполне определенную содержательную экономическую интерпретацию. Поэтому классификация и ранжировка хозяйственных объектов по значениям этих факторов или компонент носят более значительную аналитическую нагрузку, чем группировка на основе гетерогенного набора признаков. [c.115]

С развитием применения методов современного факторного анализа связана также возможность эффективного решения следующих трех обобщенных статистических задач экономического анализа изучение внутренней структуры связей в системе показателей, изучение размерности описания экономического явления, выявление более информативных показателей. Хотя эти задачи можно решить методами корреляционного и регрессионного анализа, однако при экономическом анализе их следует решать на основе методов современного факторного анализа. [c.115]

Метод дробления приращений факторов. В анализе хозяйственной деятельности наиболее распространенными являются задачи прямого детерминированного факторного анализа. С экономической точки зрения к таким задачам относится проведение анализа выполнения плана или динамики экономических показателей, при котором рассчитывается количественное значение факторов, оказавших влияние на изменение результативного показателя. С математической точки зрения задачи прямого детерминированного факторного анализа представляют исследование функции нескольких переменных. [c.128]

К динамическим типам задач интегрального метода факторного анализа следует относить расчеты, связанные с анализом временных рядов экономических показателей. В этом случае можно подобрать, хотя и приближенно, уравнение, описывающее поведение анализируемых факторов во времени за весь рассматриваемый период. При этом в каждом разбиваемом элементарном периоде может быть принято индивидуальное значение, отличное от других. [c.133]

Статический тип задач интегрального метода факторного анализа — наиболее разработанный и распространенный тип задач в детерминированном экономическом анализе хозяйственной деятельности управляемых объектов. [c.133]

В первой части изложены сущность, виды и роль экономического анализа история его становления и развития, предмет, метод и задачи анализа хозяйственной деятельности на современном этапе, технические способы аналитического исследования, методика детерминированного и стохастического факторного анализа, способы поиска и определения величины внутрихозяйственных резервов, обоснования управленческих решений на основе маржинального анализа, вопросы организации анализа на предприятиях. [c.2]

Взаимосвязь экономических явлений. Представление о факторном анализе. Типы факторного анализа, его основные задачи. [c.80]

Для исследования стохастических соотношений используются следующие способы экономического анализа, с которыми мы уже знакомились в предыдущих главах сравнение параллельных и динамических рядов, аналитические группировки, графики. Однако они позволяют выявить только общий характер и направление связи. Основная же задача факторного анализа -определить степень влияния каждого фактора на уровень результативного показателя. Для этой цели применяются способы корреляционного, дисперсионного, компонентного, современного многомерного факторного анализа и т.д. [c.128]

На этапе формирования производственной программы и заключения договоров целесообразно определить экономические последствия изменений условий договоров (сроков и объемов поставки, цен на сырье и продукцию и т.п.), а также влияние отклонений нормативов затрат, фактически имевших место на предприятии, на общую сумму прибыли, которую планируется получить к концу анализируемого периода. Такая задача решается с помощью факторного анализа производственной программы в разрезе отдельных договоров на поставку продукции с учетом технологических особенностей выпуска того или иного вида продукции и динамики фактического уровня затрат по отдельным изделиям. Решение подобных задач на крупных предприятиях с большой номенклатурой выпускаемой продукции возможно только с помощью ЭВМ. На небольших предприятиях, выпускающих 5-10 наименований изделий, расчеты могут производиться вручную. [c.185]

Соответствующий факторный анализ проводится по каждому из налогов, применяемых в планируемом периоде. Использование других. методик налогового планирования так или иначе зависит от сложности поставленной задачи. До 1996 г. практически всеми территориальными налоговыми администрациями при определении объема налоговых поступлений использовался самый простой подход — планирование от достигнутого. В 1996 г. начал осуществляться повсеместный переход к АИС Налог . Это потребовало технического переоснащения территориальных налоговых администраций, распространения знаний мировых технологий сбора и обработки информации, приобретения навыков и умения пользоваться прогрессивными исследовательскими комплексами и многого другого. Переход к автоматизации налогового планирования — процесс дорогостоящий и трудоемкий, но объективно необходимый для страны, стремящейся к вхождению в мировую экономическую систему. [c.154]

Основные задачи анализа использования трудовых ресурсов в этом случае заключаются в следующем определение численности и состава работающих на предприятии, анализ структуры персонала, анализ движения рабочей силы, оценка использования рабочего времени, установление фактов и причин его непроизводительного использования, измерение и изучение динамики производительности труда, ее факторный анализ — определение влияния технико-экономических факторов на производительность труда, выявление резервов дальнейшего ее повышения и более эффективного использования трудовых ресурсов. Определение влияния изменения численности работающих и производительности их труда на экономический результат, а в дальнейшем — выработка предложений по мобилизации выявленных резервов. [c.228]

Эффективность процесса оценивается в зависимости от влияния различных факторов на общий результат, иначе говоря, от степени эффективности использования всех ресурсов и сопоставления с нормативами лучших отечественных и зарубежных предприятий, хранящихся в данном блоке. Блок, выполняющий данную функцию, должен быть, очевидно, специализирован на получении объективной оценки достигнутых результатов. Хранящаяся в нем информация представляет собой систему экономических нормативов общих показателей, расчлененных на более частные. Задача блока — определить влияние основных факторов, внутренних и внешних, величину резервов (как разность между достигнутым и оптимальным уровнями) и т. д. Блок оснащается соответствующими программами, позволяющими решать широкий круг задач (линейного, нелинейного и динамического программирования, корреляционного, дисперсионного и факторного анализа, традиционного статистико-аналитического характера и т. д.). [c.11]

Финансовый план. Ключевая задача данного раздела заключена в системной оценке экономического потенциала проекта с выделением прогноза его финансовой стабильности на 5 лет с учетом анализа активов, пассивов, суммарных доходов и совокупных затрат обоснования безубыточной зоны, мониторинга рыночной устойчивости, замысла. В качестве исходных документов прилагаются сводный баланс доходов и расходов, баланс активов и пассивов, план денежных поступлений, экспертные оценки ключевых показателей маркетинговой деятельности, квалиметрические модели поведения покупателей и другие модели факторного анализа. [c.167]

В книге изложены сущность, цели, задачи и виды финансового анализа, предмет и методы финансового анализа хозяйственной деятельности организаций, методика детерминированного факторного анализа, пример финансового анализа, основанный на данных бухгалтерской отчетности. Книга рассчитана на людей, получающих второе высшее образование, а также практических работников и студентов высших учебных заведений экономических специальностей. [c.365]

Понятие, типы и задачи факторного анализа. Классификация и систематизация факторов в экономическом анализе. Типы детерминированных факторных моделей. Способы преобразования факторных моделей. [c.16]

В первой части дисциплины изучаются общие вопросы теории экономического анализа. Рассматриваются такие понятия как предмет и объект анализа. Достаточно глубоко и подробно изучаются моделирование факторных систем в детерминированном анализе, виды факторных моделей и способы их построения. Большой объем времени уделяется методам факторного анализа. Прорабатываются такие вопросы как функционально-стоимостной анализ, методика подсчета резервов, способы изучения стохастических (корреляционных) взаимосвязей в экономическом анализе, организация и информационное обеспечение экономического анализа. Что касается типов задач, решаемых на практических занятиях, то это различные ситуационные задачи на усвоение студентами теоретического материала. [c.7]

Все основные показатели уровня жизни населения в Иркутской области, пока, имеют тенденцию к снижению, вслед за сокращением доли государственной собственности. Поиск эффективного собственника продолжается. Очевидно, что десятилетний лаг времени отдачи от экономических преобразований, наконец, преодолен. Появились первые признаки окончания спада производства. Задача органов государственного управления в этих условиях состоит в том, чтобы добиться реального роста жизненного уровня граждан и вовлечь активную часть населения в процесс дальнейшего реформирования экономики. Факторный анализ прироста ВРП с помощью модели К. Макконнелла и С. Брю по Иркутской области показал, что он, в основном, достигнут за счет повышения степени эксплуатации, уменьшающегося числа работающих и роста незанятой части активного населения. [c.227]

Экономический анализ есть прежде всего факторный анализ. Экономический показатель, фигурирующий в задаче факторного анализа как объект исследования, называется результативным показателем. Показатели, участвующие в задаче как характеристики результативного показателя, т. е. определяющие его поведение, называются факторными показателями. [c.22]

Способы стохастического факторного анализа Методы оптимизационного реше- ния экономических задач [c.41]

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов в анализе применяются способы детерминированного и стохастического факторного анализа, методы оптимизационного решения экономических задач. [c.41]

Традиционна для текущего анализа хозяйственной деятельности задача выявления факторов экономического явления и количественной оценки их влияния на обобщающие показатели хозяйственной деятельности. В процессе решения этой задачи применяются методы детерминированного и стохастического факторного моделирования. [c.236]

В случае нелинейности связи и при изучении множественной корреляции задача определения тесноты связи соотносится с проблемой изучения аналитической формы связи (коэффициент или отношение корреляции в этом случае прямо зависит от выбранной формы связи). Выявление аналитической формы связи означает моделирование хозяйственного процесса путем выявления закономерностей формирования значений результативного показателя под влиянием факторных показателей. Это основная и самая сложная задача в экономическом анализе, которая при стохастическом подходе решается методом регрессионного анализа. [c.114]

Рассмотрим особенности постановки задачи прямого стохастического факторного анализа. Если в случае прямого детерминированного факторного анализа исходные данные для анализа имеются в форме конкретных чисел, то в случае прямого стохастического факторного анализа заданы выборкой (временной или поперечной). Решения задач стохастического факторного анализа требуют глубокого экономического исследования для выявления основных факторов, влияющих на результативный показатель подбора вида регрессии, кото рый бы наилучшим образом отражал действительную связь изучаемого показателя с набором факторов разработки мето- [c.100]

Автор приглашает читателей к дискуссии, делится своими воззрениями, возражает оппонентам, описывает ситуации, возникающие в практической деятельности предприятий. Материал книги изложен живым своеобразным языком, который переводчики и редакторы по мере возможности стремились сохранить, чтобы погрузить читателя в атмосферу свободной интерпретации достаточно сложных проблем планирования и контроля, разработки схем финансово-экономических расчетов, а также подходов к решению типовых задач по управлению прибылью. Нетривиальные суждения доктора А. Дайле прекрасно систематизированы и положены в основу разработки комплекса методических положений по структуризации системы расчетов затрат и результатов, а также факторного анализа отклонений в системе планово-контрольных расчетов в сбыте, производстве, материально-техническом снабжении и управлении. Красной нитью проходит через всю книгу двойная терминология, касающаяся классификации затрат (их подразделения на переменные и постоянные). Доктор А. Дайле предлагает называть их соответственно продуктовыми и структурными, обосновывая это необходимостью устранения противоречий, возникающих при отнесении той или иной части затрат к переменным или постоянным. Многие термины в книге следует воспринимать в контексте рассматриваемых задач, поскольку автор достаточно много внимания уделяет интерпретации этих терминов, раскрытию их содержания и сравнительному анализу. Какие бы расчетные задачи автор ни рассматривал, никогда из поля его зрения не исчезает личность контроллера как специалиста нового типа, объединяющего в себе классического экономиста и координатора процессов планирования и контроля на предприятии, являющегося советником менеджера по выявлению всех шансов и рисков, влияющих на получение прибыли. [c.10]

Факторный анализ широко применяется при решении технико-экономических задач, нормировании труда,, расчете загрузки оборудования, организации производственных процессов, конструировании технических средств и др. Существенные результаты может принести этот метод и при анализе управляющих систем с целыа [c.19]

Первая подсистема МЭТУК — методика является как бы началом работы по обеспечению конкурентоспособности управляемого объекта (специалиста, технологии, товара, организации и т.д.)- Экономисты и менеджеры должны владеть методами анализа механизма действия экономических законов, законов организации в статике и динамике, методами применения научных подходов и принципов управления различными объектами, методами и моделями анализа, нормирования, прогнозирования, оптимизации, оценки управленческих решений в различных областях науки и техники, экономики и управления. Без овладения экономистами и менеджерами методами факторного анализа конкурентных преимуществ персонала, технологии, товара, фирмы и т.д., функционально-стоимостного анализа эффективности использования ресурсов, системного анализа факторов конкурентоспособности внешней среды и внутренней структуры объекта невозможно добиться успеха в жесткой конкурентной борьбе. Выпускники ведущих вузов страны (находящихся в первой десятке по рейтингу) этими методами владеют на уровне понятий, а не на уровне методики и практического применения. Упрощение данной задачи в сложных условиях переходной экономики России приводит к дальнейшему снижению научного и кадрового (в смысле конкурентоспособности) потенциала страны. [c.56]

В частности, предлагается большее внимание уделить технико-экономическому и финансовому анализу деятельности гостиниц как основы разработки инвестиционного проекта. Так, в рамках экспресс-анализа обычно проводится качественная экспертиза финансового состояния предприятия, которая позволяет оценить его положение на конец рассматриваемого периода по заранее определенной шкале (например, может быть выбрана че-тырехбальная шкала оценки неудовлетворительно — ограничено удовлетворительно — удовлетворительно — хорошо). Необходимо отметить, что количественное определение указанного отношения методами экспресс-анализа не предполагается, в том числе и потому, что факторный анализ причин изменения показателей финансово-хозяйственной деятельности предприятия не входит в задачи исследований данного типа. [c.657]

Смотреть страницы где упоминается термин ЗАДАЧИ ЭКОНОМИЧЕСКОГО ФАКТОРНОГО АНАЛИЗА

: [c.24] [c.21] [c.287] [c.116]Смотреть главы в:

Экономический факторный анализ -> ЗАДАЧИ ЭКОНОМИЧЕСКОГО ФАКТОРНОГО АНАЛИЗА