В соглашении указывается, какие затраты являются возмещаемыми, порядок их компенсации, предел возмещения затрат, а также возможность переноса невозмещаемых на данном этапе затрат на будущие периоды. В большинстве случаев принято, что возмещаемые затраты, которые не компенсированы в текущем году, могут быть перенесены на будущие периоды. Во многих контрактах ограничивается возможность компенсации затрат на разведку и освоение запасов сырья в течение каждого года. Методы возмещения затрат включают амортизацию и обесценение осваиваемых нефтегазовых активов. Это означает, что лишь определенная доля возмещаемых затрат на разработку может компенсироваться в течение каждого года. [c.58]

Методология учета основных средств определена международным стандартом финансовой отчетности (МСФО) 16 Основные средства . Согласно п.56 этого стандарта финансовый результат от выбытия или реализации основного средства определяется как разница между чистыми поступлениями и балансовой стоимостью объекта за вычетом суммы накопленной амортизации и накопленного убытка от обесценения. Согласно п.39 стандарта положительный результат переоценки основного средства, учтенный в разделе капитала, может списываться на счета нераспределенной прибыли при реализации этого результата. При этом сумма реализованного положительного результата может быть определена в виде разности между суммой амортизации, рассчитанной на основе переоцененной балансовой стоимости актива, и суммой амортизации, рассчитанной на основе его первоначальной стоимости. Списываемая сумма не отражается в отчете о прибылях и убытках. [c.136]

Изначально смысл амортизации и ее начисления сводился к отражению обесценения соответствующих активов. Это содержание определено условиями статического учета, в рамках которого под амортизацией понимается любая частичная потеря стоимости имущества в результате того, что стоимость его фиктивной ликвидации при текущей инвентаризации меньше стоимости, полученной в процессе инвентаризации предыдущей [106. С. 54]. Таким образом, результат амортизации текущего периода (Л,) определялся по формуле [c.258]

Параграфом 107 МСФО 38 Нематериальные активы установлены требования к раскрытию информации в финансовой отчетности. Стандарт требует раскрытия информации по каждому классу нематериальных активов, то есть группе активов, сходных по характеру и применению в операциях компании. Должны быть раскрыты сроки полезной службы или применяемые нормы амортизации, методы амортизации, балансовая стоимость и накопленная сумма амортизации на начало и конец периода. Необходимо осуществить сверку балансовой величины нематериальных активов на начало и конец отчетного периода раскрыть поступления и выбытия нематериальных активов, результаты переоценки и обесценения, величину амортизации, признанную в течение периода и другие изменения в балансовой стоимости в течение периода. Информация о внутренне созданных нематериальных активах и приобретенных нематериальных активах должна быть раскрыта отдельно. [c.176]

Согласно основному подходу после первоначального признания в качестве актива объект основных средств должен учитываться по его первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения (п. 28 МСФО 16). [c.219]

Допустимый альтернативный подход предполагает, что после первоначального признания в качестве актива объект основных средств должен учитываться по переоцененной стоимости, являющейся его справедливой стоимостью на дату переоценки за вычетом амортизации и убытков от обесценения, накопленных впоследствии. Переоценки должны проводиться достаточно регулярно, чтобы балансовая стоимость существенно не отличалась от справедливой стоимости на отчетную дату (п. 29 МСФО 16). [c.219]

Обесценение активов в отличие от амортизации, распределяющей погашение стоимости актива в течение всего срока его применения, представляет собой процесс уценки.отдельных активов для того, чтобы в отчетном бухгалтерском балансе они учитывались по сумме, не превышающей их реальную возмещаемую стоимость. Убытки от обесценения отражаются в отчете о прибылях и убытках. Они уменьшают доходы компании и негативно отражаются на финансовых результатах. Учет обесценения активов повышает правдивость и объективность отчетной информации, позволяет пользователям получить реальные данные для оценки финансового положения компании и финансовых результатов ее деятельности. [c.98]

При расчете потоков реальных денег следует иметь в виду принципиальное отличие понятий притоков и оттоков реальных денег от понятий доходов и расходов. Существуют определенные номинально-денежные расходы, такие, как обесценение активов и амортизация основных средств, которые уменьшают чистый доход, но не влияют на потоки реальных денег, так как номинально денежные расходы не предполагают операций по перечислению денежных сумм. [c.332]

Обесценение активов государственных предприятий не компенсировалось переоценкой основных фондов, которая была осуществлена только в октябре 1992 г. За это время сумма недоначисленной амортизации, поступившей в виде налога на прибыль в доходы бюджета, составила около 1 трлн руб. В 1993 г. стоимость фондов не изменялась, что явилось главным фактором выбытия основных фондов без компенсации для создания новых. Сейчас амортизация утратила свойство одного из важнейших и надежных источников инвестиций и не в состоянии обеспечить даже простое воспроизводство основных фондов. [c.147]

Согласно действующему законодательству, с целью недопущения обесценения амортизации стоимость постоянных активов регулярно переоценивается по индексу цен на оборудование и строительно-монтажные работы. Такая возможность заложена и в программе. Однако, если период переоценки основных фондов превышает установленную вами продолжительность интервала планирования, то в строку Амортизация с учетом переоценки необходимо внести соответствующие изменения. В данном случае в определенном периоде переоценка основных фондов происходить не будет и величина амортизационных отчислений будет определяться произведением начисленной амортизации без учета переоценки и индекса цен последнего периода, в котором переоценка проводилась, а в другом — переоценка проводится и изменения в таблице не нужны. В случае возникновения подобной ситуации введите соответствующие логические формулы в ячейки, соответствующие периодам без переоценки (индекс цен на постоянные активы рассчитан в таблице Инфляция ). Этот шаг способствует повышению точности расчетов. [c.359]

Наиболее уязвимыми оказались оборотные средства предприятий реального сектора экономики. Политика скачкообразной либерализации цен в течение самого короткого времени привела к обесценению оборотных ресурсов, коренному изменению внутренней структуры оборотных средств и затрат. Функциональная роль денежного капитала резко повысилась, однако существующие условия его формирования привели к диспропорции между материальными и денежными активами, нарастающей нехватке денежных ресурсов для обеспечения непрерывности кругооборота оборотных средств и обслуживания процессов использования и воспроизводства основного капитала (финансирование расходов по эксплуатации, ремонту, амортизации). Особенно усложнилась ситуация по обеспечению расходов на энергоносители, на покрытие резко подскочивших транспортных расходов. При этом статистика движения оборотных средств оказалась практически свернутой, что резко сузило возможности мониторинга этой важнейшей финансовой категории. [c.45]

Гудвилл амортизируется на систематической основе на протяжении своего срока полезного использования. Существует опровержимое допущение, что срок полезной службы гудвилла не превышает 20 лет. Обычно используется метод равномерного начисления амортизации, если иной метод не является более целесообразным. Если допущение о сроке в 20 лет опровергается, то гудвилл ежегодно проверяется в отношении снижения стоимости, и при этом раскрываются причины для опровержения этого допущения, в том числе убытки от ослабления (обесценения) активов (МСФО 36). [c.247]

Сумма убытка, которую следует списать с собственного капитала и отразить в чистой прибыли или убытке, представляет собой разницу между затратами на приобретение актива (за вычетом каких-либо выплат основной суммы и амортизации) и текущей справедливой стоимостью (для долевых инструментов) или возмещаемой суммой (для долговых инструментов) за вычетом убытка от обесценения этого актива, ранее отраженного в чистой прибыли или убытке. Возмещаемой суммой долгового инструмента является текущая стоимость ожидаемых будущих потоков денежных средств, дисконтированных с использованием текущей рыночной ставки процента для сходного финансового инструмента. [c.116]

После первоначального признания в качестве актива объект основных средств должен учитываться по переоцененной стоимости, являющейся его справедливой стоимостью на дату переоценки за вычетом амортизации и убытков от обесценения, накопленных впоследствии. [c.104]

Таким образом, парадокс инфляции заключается в том, что организации, имеющие кредиторские обязательства, оказываются в выигрышном положении, поскольку могут производить выплату по долгам обесцененными деньгами. Но при этом у них искажаются показатели кредитоспособности и ликвидности, поскольку одни статьи актива (стоимость основных средства и запасов) искусственно занижаются по сравнению с их реальной стоимостью, а другие статьи (денежные средства, кроме валютных счетов, дебиторская задолженность) наоборот завышаются. Занижение реальной стоимости основных средств ведет к занижению издержек (амортизация). [c.208]

Необходимы постоянные переоценки активов, применение ускоренной амортизации, учета издержек по восстановительной стоимости, специальный учет обесценения денежных статей баланса и другие методы альтернативного бухгалтерского учета стоимости, фактических издержек и прибыли. [c.218]

Стандарт признает, что оценки срока полезного использования нематериального актива становятся менее надежными с увеличением продолжительности его возможного применения. Допустимый срок полезной службы нематериального актива не должен превышать 20 лет. Более длительный амортизационный срок не допускается. В отличие от нашей отечественной практики МСФО-38 исходит из того, что в некоторых случаях у компании могут появиться доказательные основания устанавливать срок полезного использования нематериального актива, превышающий двадцатилетний период. Амортизация начисляется в течение всего признанного срока службы (превышающего 20 лет) при условии, что причины и факторы, повлиявшие на данное решение, обязательно раскрываются в примечаниях к финансовой отчетности, а возмещаемая величина нематериального актива для выявления возможного убытка от обесценения, в соответствии с МСФО-36, оценивается ежегодно. [c.108]

Как выявилось через 3 года, имеется возможность получать сырье для кирпичного завода, обеспечивающее нормальную рентабельность производства (см. п. 2). Определите величину восстановления а учете ранее признанного убытка от обесценения, если норма амортизации активов завода составляет 10% в год и производится линейным способом. [c.130]

Переоценка нематериальных активов Первоначальное признание нематериальных активов осуществляется по фактической себестоимости актива. После первоначального признания нематериальный актив должен учитываться по переоцененной стоимости за минусом накопленной амортизации после переоценки объекта и любых накопленных впоследствии убытков от обесценения. Нематериальные активы переоцениваются по справедливой стоимости со ссылкой на активный рынок. [c.163]

По финансовым активам и финансовым обязательствам, оцениваемым по амортизируемым затратам, суммы переоценки предварительно относятся на счет капитала. Они списываются на счет прибылей и убытков только после прекращения их признания в балансе либо после обесценения ниже первоначальной стоимости, в том числе и в процессе амортизации. [c.226]

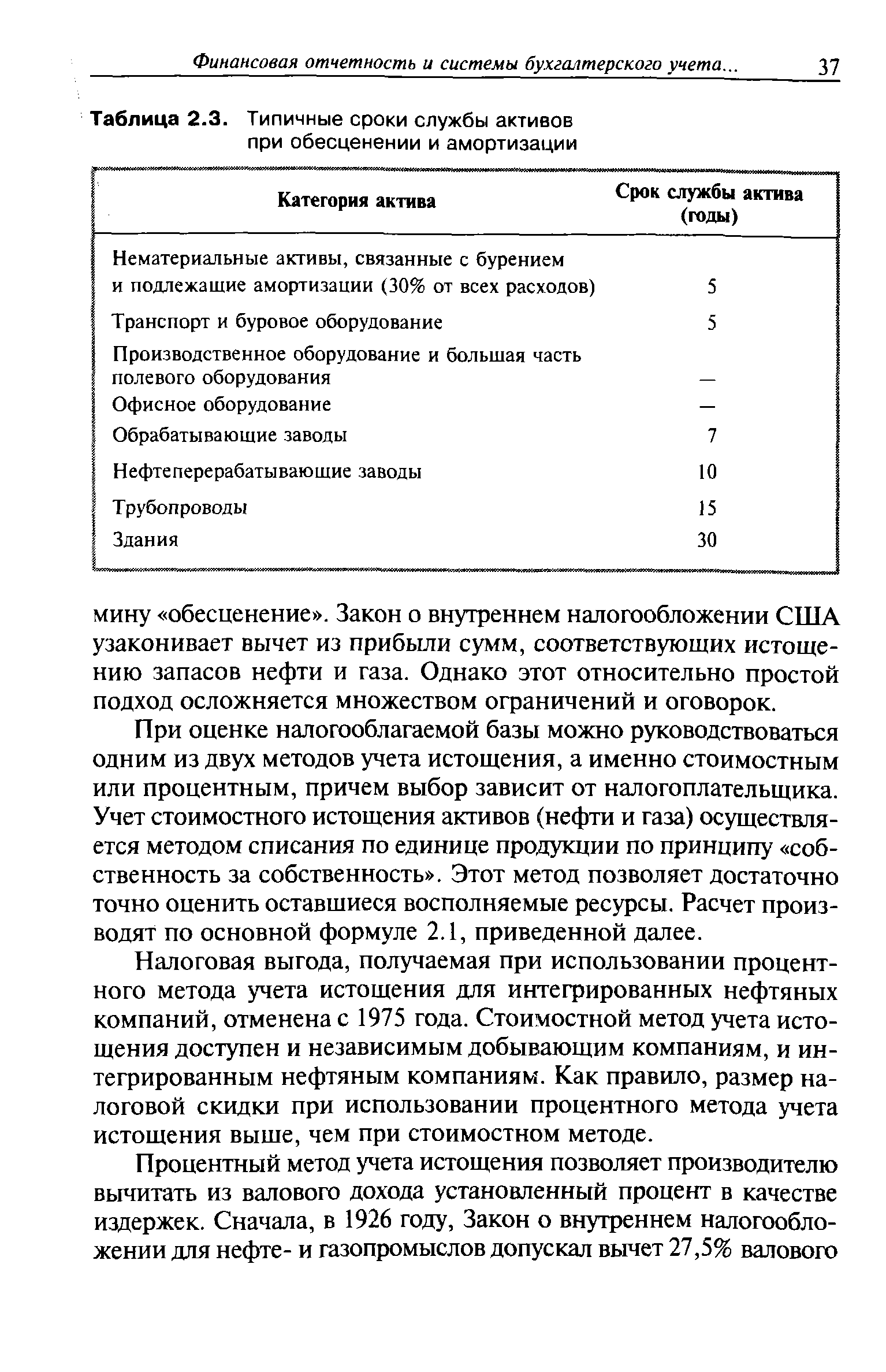

| Таблица 2.3. Типичные сроки службы активов при обесценении и амортизации |  |

При финансовом учете операций, связанных с поиском углеводородов, приобретением права на долю участия в месторождении, разведкой, оценкой запасов и затрат, разработкой и добычей, самым спорным является вопрос капитализации и списания затрат. Капитализированные затраты в балансе компании отражаются как активы, которые обычно впоследствии списываются на износ и амортизацию, обесценение или ликвидацию. При списании затраты показываются в отчете о прибылях и убытках как уменьшение чистого дохода в тот период, когда они производились. Методы результативных затрат и полных затрат олицетворяют разные подходы к разрешению затруднения — капитализировать затраты или списывать их. Один (учет полных затрат) делает выбор в пользу капитализации большинства затрат, другой (метод результативных затрат) — призывает капитализировать только те, которые связаны с будущими экономическими выгодами. [c.35]

Если затраты на геологические и геофизические исследования невозможно отнести на конкретные неоцененные участки недр, то их следует включать в базу расчета амортизации по мере осуществления. По завершении оценки участка недр затраты, оставшиеся исключенными (за вычетом обесценения), включаются в амортизируемую стоимость основных активов по методу полных затрат. [c.231]

Допускается исключение из амортизируемых сумм затрат, связанных с неоцененными участками недр, до тех пор пока 1) не будут обнаружены запасы промышленного значения или 2) участок не будет обесценен или ликвидирован. Если наличие запасов промышленного значения будет установлено, а также если месторождение ликвидируют, то все связанные с участком исключенные затраты включаются в амортизируемую стоимость активов. Сухие разведочные скважины необходимо исключать из стоимости подлежащих амортизации активов с момента установления факта их непроизводительности. Далее, любые расходы по геолого-геофизическим исследованиям, которые нельзя напрямую связать с конкретными участками недр с недоказанными запасами, должны амортизироваться как понесенные затраты. В Великобритании в соответствии с методом полных затрат подобные расходы также можно не включать в состав амортизируемого имущества до установления наличия запасов промышленного значения. Обратите внимание и в США, и в Великобритании данный метод не требует обязательного исключения подобных затрат из амортизируемой стоимости активов. [c.231]

Напомним, что затраты, относящиеся к крупным проектам по разработке месторождений, также можно не включать в первоначальную стоимость амортизируемых активов. Поскольку исключенные затраты не подлежат амортизации, необходимо их тестировать на обесценение. Обесценение определяют и отражают в учете аналогично участкам недр с неоцененными запасами. [c.243]

Отчет о результатах деятельности содержит информацию о продажах результатах операций поступлениях по процентам и доходах с инвестиций доле в чистом доходе (убытках) ассоциированных предприятий прибылях и убытках от неосновной деятельности расходах на выплату процентов обесценении, уменьшении стоимости активов и амортизации налогах на доходы неординарных дебетовых и кредитовых статьях расходах по аренде прибылях или убытках при сделках в иностранной валюте и сделках, связанных с конверсией иностранных валют объемах использованных или проданных товарно-материальных запасов расходах на рабочую силу чистом доходе и доходе от научно-исследовательских и опытно-конструкторских разработок. [c.21]

Величина капитала и резервов искажается в результате искажения стоимости активов, в частности, заниженная стоимость основных средств и невозможность переоценки нематериальных активов приводит к занижению статьи Добавочный капитал . Кроме того, списание сумм переоценок в момент выбытия переоцененного объекта, а не по мере его амортизации приводит к некоторому завышению отмеченной статьи. То обстоятельство, что организации завышают величину запасов, финансовых вложений, дебиторской задолженности, не создавая резервы под обесценение этих активов, приводит к тому, что величина прибыли, в частности нераспределенной, оказывается завышенной. [c.151]

Expenses), такие, как обесценение активов и амортизация основных средств (основного капитала), которые уменьшают чистый доход, но не влияют на потоки денежных наличных средств, поскольку номинально-денежные расходы не предполагают операций по перечислению денежных сумм. Все расходы вычитаются из доходов фирмы и влияют на сумму чистой прибыли, но не при всех расходах требуется реальный перевод денег. Также не все денежные выплаты фиксируются как расходы покупка товарно-материальных запасов или имущества, завода, [c.50]

Ассоциированные компании — это компании, в которых Группе принадлежит от 20 до 50% голосующих акций или на деятельность которых Группа оказывает значительное влияние, но не контролирует их. Нереализованные доходы по операциям между Группой и ее ассоциированными компаниями взаимоисключаются пропорционально доле Группы в ассоциированных компаниях нереализованные расходы также взаимоисключаются, если только они не вызваны обесценением активов компании. Инвестиции Группы в ассоциированные компании включают гудвил (за вычетом накопленной амортизации), связанный с приобретением компании. Когда доля расходов Группы, связанных с ассоциированной компанией, равняется или превышает ее долю в ассоциированной компании, Группа отражает последующие расходы, только если она приняла на себя обязательства или производила платежи от имени данной ассоциированной компании. Денежные средства и их эквиваленты [c.15]

Обесценение активов производства стимулировало возникнове-острого дефицита амортизационных средств. Отчисления на тизацию перестали покрывать объемы выбытия основных фон-резко сократилась их доля в себестоимости продукции. Уже в г. (по сравнению с 1991 г.) средняя доля амортизационных отчис-й в себестоимости продукции в целом по промышленному комп-у снизилась в 3,6 раза и составила 0,84% (0,47% — в черной метал-ии 0,50% — в нефтехимической промышленности 0,52% — тной металлургии 1,10% — в машиностроении). 8 отношении данных фактов особенно важно заметить, что уро-амортизации и скорость обновления основных фондов являются ми из лучших и универсальных индикаторов состояния нацио-той экономики. Как правило, увеличение объемов средств, вклады-ых в обновление производственных мощностей, всегда знаменует л предстоящий устойчивый экономический рост, а их сокраще-наоборот, с неизбежностью свидетельствует о приближающемся [c.351]

Установление размера компенсации по чистой балансовой стоимости активов компаний за вычетом амортизации без искусственной поправки на инфляционное обесценение, предусмотренной в Нью-Йоркском соглашении. По оценке советских специалистов Р. Н. Андреасяна и А. Д. Казюкова, эта поправка завышала компенсационные платежи в 2—4 раза [24, с. 53—54]. Аналогичные результаты дает сравнение их величин в расчете на единицу нефтедобывающей мощности у четырех аравийских и двух североафриканских продуцентов жидкого топлива (табл. 7). [c.82]

Современным содержанием понятия амортизация бухгалтеры обязаны немецкому ученому О. Шмаленбаху, который в 1908 г. сформулировал существующую поныне динамическую теорию амортизации, отделив ее от сферы статического баланса, отражавшей обесценение (потерю стоимости) актива вследствие физического и морального износа. В результате содержание балансовой стоимости получило новое звучание, соответствующее сегодня сознанию бухгалтеров, для которых это не результат [c.248]

Имеющиеся признаки свидетельствуют о возможном снижении стоимости актива, что независимо от признания убытка от обесценения должно вызывать пересмотр и корректировку оставшегося срока полезной службы, ликвидационной стоимости, а можетбыть, и метода амортизации. [c.117]

Обесценение — процедура бухгалтерского учета возмещения издержек в основные активы с распределением их по годам предполагаемого периода эксплуатации. Прилагаемый к полезным ископаемым, например к нефти и газу, учетный метод называется истощением, а к нематериальным активам — амортизацией. Иногда все три термина используются в качестве синонимов или же в комплексе — DD A (depre iation, depletion and amortization). Благодаря применению DD A появляется возможность вычесть определенные издержки из налогооблагаемой базы. Сроки амортизации актива обычно определяются законодательно и, как правило, соответствуют продолжительности его полезной жизни. В таблице 2.3 содержатся данные о типичной продолжительности срока службы активов нефтяной отрасли. [c.36]

Балансовая стоимость (book value). 1. Стоимость собственного капитала компании. Балансовая стоимость акции равна результату деления величины собственного капитала компании на количество обыкновенных акций. Большая чистота оценки балансовой стоимости достигается, когда она определяется как собственный капитал за вычетом доли привилегированных акций, деленный на количество обыкновенных акций. 2. Балансовая стоимость актива или группы активов равна первоначальным затратам на их приобретение за вычетом амортизации (обесценения и износа, англоязычная аббревиатура — DD A). [c.361]

Капитализация ( apitalization). 1. В бухгалтерском понимании — периодическое списание (амортизация) капитальных затрат по мере обесценения и износа соответствующих активов. [c.367]

Как и при методе полных затрат, превышение капитализированных затрат над возмещаемыми суммами, выявленное в результате проверки актива на обесценение, должно признаваться в текущем периоде как дополнительная амортизация. Если произошло изменение экономических условий или ожидаемого направления использования актива, которое реверсирует признанное ранее обесценение, то в соответствии с FRS 11 стоимость данного актива в балансе должна быть восстановлена. Стоимость актива восстанавливать не следует, если рост его стоимости обусловлен просто прошествием времени или появлением прогнозируемых ранее денежных потоков. [c.375]

Смотреть страницы где упоминается термин Амортизация и обесценение активов

: [c.102] [c.103] [c.331] [c.310] [c.88] [c.261] [c.655]Смотреть главы в:

Международные стандарты финансовой отчетности - учебное пособие -> Амортизация и обесценение активов