Согласно действующему законодательству, с целью недопущения обесценения амортизации стоимость постоянных активов регулярно переоценивается по индексу цен на оборудование и строительно-монтажные работы. Такая возможность заложена и в программе. Однако, если период переоценки основных фондов превышает установленную вами продолжительность интервала планирования, то в строку Амортизация с учетом переоценки необходимо внести соответствующие изменения. В данном случае в определенном периоде переоценка основных фондов происходить не будет и величина амортизационных отчислений будет определяться произведением начисленной амортизации без учета переоценки и индекса цен последнего периода, в котором переоценка проводилась, а в другом — переоценка проводится и изменения в таблице не нужны. В случае возникновения подобной ситуации введите соответствующие логические формулы в ячейки, соответствующие периодам без переоценки (индекс цен на постоянные активы рассчитан в таблице Инфляция ). Этот шаг способствует повышению точности расчетов. [c.359]

Методология учета основных средств определена международным стандартом финансовой отчетности (МСФО) 16 Основные средства . Согласно п.56 этого стандарта финансовый результат от выбытия или реализации основного средства определяется как разница между чистыми поступлениями и балансовой стоимостью объекта за вычетом суммы накопленной амортизации и накопленного убытка от обесценения. Согласно п.39 стандарта положительный результат переоценки основного средства, учтенный в разделе капитала, может списываться на счета нераспределенной прибыли при реализации этого результата. При этом сумма реализованного положительного результата может быть определена в виде разности между суммой амортизации, рассчитанной на основе переоцененной балансовой стоимости актива, и суммой амортизации, рассчитанной на основе его первоначальной стоимости. Списываемая сумма не отражается в отчете о прибылях и убытках. [c.136]

Таким образом, парадокс инфляции заключается в том, что организации, имеющие кредиторские обязательства, оказываются в выигрышном положении, поскольку могут производить выплату по долгам обесцененными деньгами. Но при этом у них искажаются показатели кредитоспособности и ликвидности, поскольку одни статьи актива (стоимость основных средства и запасов) искусственно занижаются по сравнению с их реальной стоимостью, а другие статьи (денежные средства, кроме валютных счетов, дебиторская задолженность) наоборот завышаются. Занижение реальной стоимости основных средств ведет к занижению издержек (амортизация). [c.208]

К контрарным пассивным (контрактивным) счетам можно отнести счета Амортизация основных средств , Амортизация нематериальных активов , Резервы под снижение стоимости материальных ценностей , Резервы под обесценение вложений в ценные бумаги , Резервы по сомнительным долгам . [c.90]

Изначально смысл амортизации и ее начисления сводился к отражению обесценения соответствующих активов. Это содержание определено условиями статического учета, в рамках которого под амортизацией понимается любая частичная потеря стоимости имущества в результате того, что стоимость его фиктивной ликвидации при текущей инвентаризации меньше стоимости, полученной в процессе инвентаризации предыдущей [106. С. 54]. Таким образом, результат амортизации текущего периода (Л,) определялся по формуле [c.258]

Параграфом 107 МСФО 38 Нематериальные активы установлены требования к раскрытию информации в финансовой отчетности. Стандарт требует раскрытия информации по каждому классу нематериальных активов, то есть группе активов, сходных по характеру и применению в операциях компании. Должны быть раскрыты сроки полезной службы или применяемые нормы амортизации, методы амортизации, балансовая стоимость и накопленная сумма амортизации на начало и конец периода. Необходимо осуществить сверку балансовой величины нематериальных активов на начало и конец отчетного периода раскрыть поступления и выбытия нематериальных активов, результаты переоценки и обесценения, величину амортизации, признанную в течение периода и другие изменения в балансовой стоимости в течение периода. Информация о внутренне созданных нематериальных активах и приобретенных нематериальных активах должна быть раскрыта отдельно. [c.176]

Согласно основному подходу после первоначального признания в качестве актива объект основных средств должен учитываться по его первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения (п. 28 МСФО 16). [c.219]

Допустимый альтернативный подход предполагает, что после первоначального признания в качестве актива объект основных средств должен учитываться по переоцененной стоимости, являющейся его справедливой стоимостью на дату переоценки за вычетом амортизации и убытков от обесценения, накопленных впоследствии. Переоценки должны проводиться достаточно регулярно, чтобы балансовая стоимость существенно не отличалась от справедливой стоимости на отчетную дату (п. 29 МСФО 16). [c.219]

Таким образом, при решении вопроса последующей оценки основных средств МСФО 16 отдает предпочтение оценке по первоначальной стоимости (за вычетом накопленной амортизации и накопленных убытков от обесценения). [c.221]

Не всякая сделка по объединению компаний, совершенная в ожидании получения дополнительных будущих выгод, оправдывает изначальные надежды. Поэтому деловая репутация, выявленная в момент покупки предприятия, может быть утрачена до окончания предполагаемого срока ее использования (амортизации). И ее списание в момент покупки предприятия представляется вполне правомерным. В противном случае в текущем учете деловая репутация должна учитываться не только по остаточной стоимости, т.е. за вычетом накопленной амортизации, но и за вычетом убытков от обесценения. [c.130]

Амортизация Обесценение ценностей во времени Способ учетной политики, позволяющий регулировать финансовый результат (расходы становятся затратами)1 [c.425]

Необходимы постоянные переоценки активов, применение ускоренной амортизации, учета издержек по восстановительной стоимости, специальный учет обесценения денежных статей баланса и другие методы альтернативного бухгалтерского учета стоимости, фактических издержек и прибыли. [c.218]

Перечисленные финансовые активы необходимо отражать по себестоимости с учетом амортизации. При этом необходима их проверка на обесценение. [c.267]

Начисленная амортизация исчисляется только по таким статьям, как здания, оборудование, арендованное имущество, мебель и арматура. Земля не подвергается обесценению и ее балансовая стоимость остается неизменной. При оценке земельных участков за базу берется стоимость их приобретения. Затраты на незавершенное строительство и приобретение имущества подлежат амортизации лишь после вступления в строй действующих объектов. [c.233]

АМОРТИЗАЦИЯ И ОБЕСЦЕНЕНИЕ АКТИВОВ [c.97]

Обесценение активов в отличие от амортизации, распределяющей погашение стоимости актива в течение всего срока его применения, представляет собой процесс уценки.отдельных активов для того, чтобы в отчетном бухгалтерском балансе они учитывались по сумме, не превышающей их реальную возмещаемую стоимость. Убытки от обесценения отражаются в отчете о прибылях и убытках. Они уменьшают доходы компании и негативно отражаются на финансовых результатах. Учет обесценения активов повышает правдивость и объективность отчетной информации, позволяет пользователям получить реальные данные для оценки финансового положения компании и финансовых результатов ее деятельности. [c.98]

Стандарт признает, что оценки срока полезного использования нематериального актива становятся менее надежными с увеличением продолжительности его возможного применения. Допустимый срок полезной службы нематериального актива не должен превышать 20 лет. Более длительный амортизационный срок не допускается. В отличие от нашей отечественной практики МСФО-38 исходит из того, что в некоторых случаях у компании могут появиться доказательные основания устанавливать срок полезного использования нематериального актива, превышающий двадцатилетний период. Амортизация начисляется в течение всего признанного срока службы (превышающего 20 лет) при условии, что причины и факторы, повлиявшие на данное решение, обязательно раскрываются в примечаниях к финансовой отчетности, а возмещаемая величина нематериального актива для выявления возможного убытка от обесценения, в соответствии с МСФО-36, оценивается ежегодно. [c.108]

Убыток от обесценения должен быть возмещен, если произошли существенные изменения, предопределившие увеличение возмещаемой величины по сравнению с оценками, произведенными при предыдущих признаниях убытков от обесценения. Но сумма возмещения ранее признанных убытков от обесценения не должна увеличивать стоимость соответствующего актива (группы активов) более его первоначальной стоимости без учета амортизации, то есть до состояния, если бы в предыдущие годы не признавалось его обесценения. [c.116]

После признания убытка от обесценения необходимо,изменить норму амортизации данного актива, привести ее в соответствие с новой балансовой стоимостью, с тем чтобы погасить ее п течение Предусмотренного амортизационного срока. Сумма ликвидационной стоимости, если она была определена в начале амортизационного срока данного актива, не пересматривается. [c.121]

После восстановления убытка от обесценения актива необходимо пересмотреть норму начисления амортизации на оставшийся период в соответствии с его новой балансовой стоимостью. [c.122]

Как выявилось через 3 года, имеется возможность получать сырье для кирпичного завода, обеспечивающее нормальную рентабельность производства (см. п. 2). Определите величину восстановления а учете ранее признанного убытка от обесценения, если норма амортизации активов завода составляет 10% в год и производится линейным способом. [c.130]

Переоценка нематериальных активов Первоначальное признание нематериальных активов осуществляется по фактической себестоимости актива. После первоначального признания нематериальный актив должен учитываться по переоцененной стоимости за минусом накопленной амортизации после переоценки объекта и любых накопленных впоследствии убытков от обесценения. Нематериальные активы переоцениваются по справедливой стоимости со ссылкой на активный рынок. [c.163]

Модели последующей оценки стоимости объектов инвестиционной собственности. МСФО-40 разрешает принимать для учета объектов инвестиционной собственности справедливую стоимость, а ее изменения отражать в составе прибылей и убытков первоначальную стоимость приобретения, при которой инвестиционная собственность отражается в балансе по остаточной стоимости, to есть за вычетом накопленной амортизации и убытков от обесценения. Применение для учета первоначальной стоимости приобретения не исключает необходимости раскрывать в примечаниях к финансовой отчетности справедливую стоимость инвестиционной собственности. [c.189]

При использовании модели оценки по первоначальной стоимости приобретения необходимо раскрывать методы и нормы (сроки) амортизации балансовую стоимость, накопленную сумму амортизации и убытка от обесценения, увязанную с балансовыми остатками инвестиционной собственности на начало и конец отчетного периода. [c.198]

Остаток на начало периода Прирост инвестиционной собственности от приобретения, капитализации расходов и объединения компаний Выбытие Амортизация Убыток от обесценения Курсовые разницы Перевод объектов в собственность, занимаемую владельцем,и в запасы Прочие изменения Остаток на конец периода [c.198]

По финансовым активам и финансовым обязательствам, оцениваемым по амортизируемым затратам, суммы переоценки предварительно относятся на счет капитала. Они списываются на счет прибылей и убытков только после прекращения их признания в балансе либо после обесценения ниже первоначальной стоимости, в том числе и в процессе амортизации. [c.226]

Обесценение, истощение и амортизация [c.36]

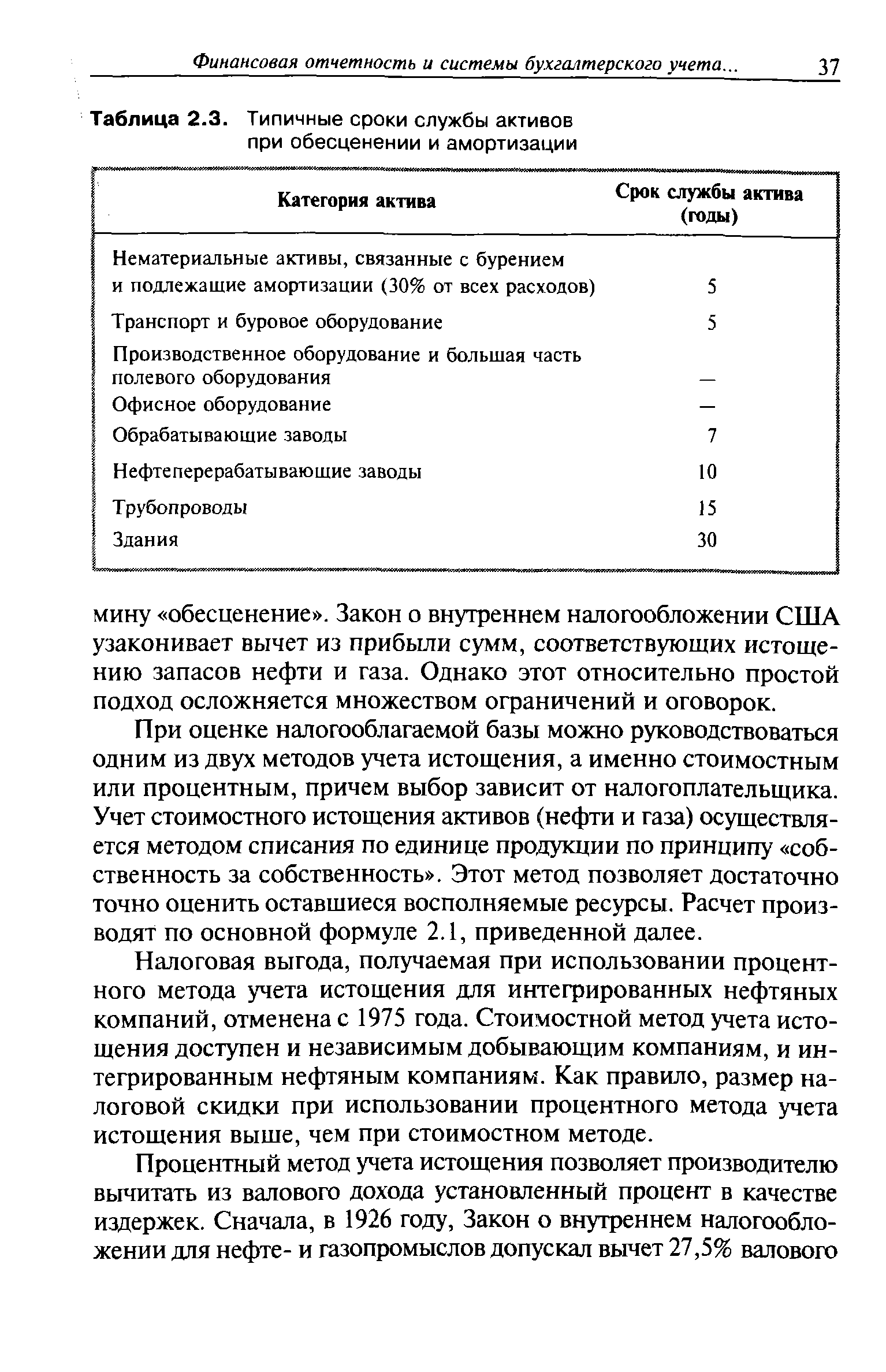

| Таблица 2.3. Типичные сроки службы активов при обесценении и амортизации |  |

В российском учете используется единый термин — амортизация . Термин обесценение применяют для ценных бумаг и товарно-материальных запасов. [c.359]

Установление размера компенсации по чистой балансовой стоимости активов компаний за вычетом амортизации без искусственной поправки на инфляционное обесценение, предусмотренной в Нью-Йоркском соглашении. По оценке советских специалистов Р. Н. Андреасяна и А. Д. Казюкова, эта поправка завышала компенсационные платежи в 2—4 раза [24, с. 53—54]. Аналогичные результаты дает сравнение их величин в расчете на единицу нефтедобывающей мощности у четырех аравийских и двух североафриканских продуцентов жидкого топлива (табл. 7). [c.82]

Современным содержанием понятия амортизация бухгалтеры обязаны немецкому ученому О. Шмаленбаху, который в 1908 г. сформулировал существующую поныне динамическую теорию амортизации, отделив ее от сферы статического баланса, отражавшей обесценение (потерю стоимости) актива вследствие физического и морального износа. В результате содержание балансовой стоимости получило новое звучание, соответствующее сегодня сознанию бухгалтеров, для которых это не результат [c.248]

Новая концепция амортизации, сформулированная в рамках динамической теории О. Шмаленбахом, не связана с обесценением активов, а интерпретируется как распределение затрат на приобретение объектов в виде расходов по периодам использования. [c.259]

Expenses), такие, как обесценение активов и амортизация основных средств (основного капитала), которые уменьшают чистый доход, но не влияют на потоки денежных наличных средств, поскольку номинально-денежные расходы не предполагают операций по перечислению денежных сумм. Все расходы вычитаются из доходов фирмы и влияют на сумму чистой прибыли, но не при всех расходах требуется реальный перевод денег. Также не все денежные выплаты фиксируются как расходы покупка товарно-материальных запасов или имущества, завода, [c.50]

Инфляция понизила действительную величину чистой прибыли, то есть прибыли после вычета прибыли от инфляционного удорожания товарных запасов и от инфляционного обесценения расходов на амортизацию. Таким образом, дефицит денежных поступлений сделал балансовый риск еще более явным, что подтолкнуло многих инвесторов к еще более активному убеганию от риска. Инвесторы искали компании с меньшим, а не с большим уровнем риска, а это заставило менеджеров, не способных действительно сократить риск, сделать его хотя бы менее заметным в балансовых отчетах. Управляющие компаний требовали от портфельных менеджеров обеспечить краткосрочную прибыльность пенсионных фондов, тогда менеджеры сосредоточились на квартальных показателях. Стремление к немедленному получению дохода от вложения средств пенсионных фондов заставило искать компании с высокими показателями краткосрочной доходности, и все вместе жаловались на то, что при таком нереалистическом временнбм горизонте работать невозможно4. Сейчас ситуация изменяется, в том числе потому, что управляющие финансами корпораций приобрели опыт в измерении прибыльности портфельных вложений и смирились с тем, что для разумного суждения о прибыльности ценных бумаг нужно больше времени. Может быть, это ослабит требования, чтобы компании быстро [c.151]

Имеющиеся признаки свидетельствуют о возможном снижении стоимости актива, что независимо от признания убытка от обесценения должно вызывать пересмотр и корректировку оставшегося срока полезной службы, ликвидационной стоимости, а можетбыть, и метода амортизации. [c.117]

ОБЕСЦЕНЕНИЕ (depre iation) — снижение стоимости. В бухгалтерском учете предприятия под О. подразумевается амортизация в денежном выражении износа или уменьшение стоимости актива. Применительно к денежной единице в период инфляции снижение ее покупательной способности внутри страны в обратной пропорции к повышению общего уровня цен. Во внешнеэкономической сфере О. денежной единицы означает потерю стоимости в результате падения курсов, отмечаемых на валютных рынках. [c.272]

Обесценение — процедура бухгалтерского учета возмещения издержек в основные активы с распределением их по годам предполагаемого периода эксплуатации. Прилагаемый к полезным ископаемым, например к нефти и газу, учетный метод называется истощением, а к нематериальным активам — амортизацией. Иногда все три термина используются в качестве синонимов или же в комплексе — DD A (depre iation, depletion and amortization). Благодаря применению DD A появляется возможность вычесть определенные издержки из налогооблагаемой базы. Сроки амортизации актива обычно определяются законодательно и, как правило, соответствуют продолжительности его полезной жизни. В таблице 2.3 содержатся данные о типичной продолжительности срока службы активов нефтяной отрасли. [c.36]