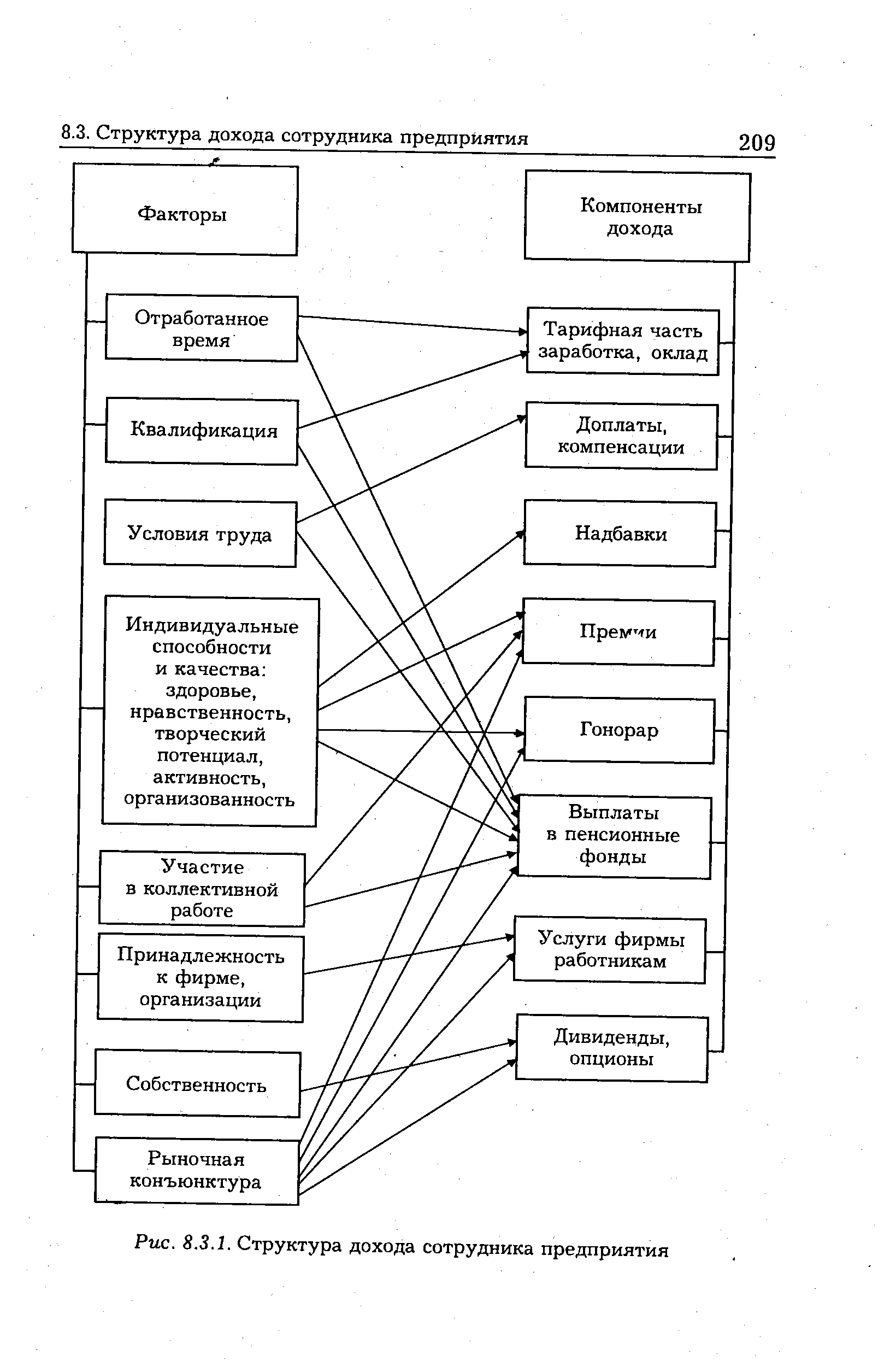

Структура дохода сотрудника предприятия представлена на рис. 8.3.1. Основной частью дохода наемного персонала предприятия является заработная плата,, которая включает [c.208]

| Рис. 8.3.1. Структура дохода сотрудника предприятия |  |

Исходя из рассмотренной структуры дохода сотрудника предприятия, могут быть выбраны формы и системы заработной платы, соответствующие условиям конкретного хозяйственного объекта. [c.217]

Оптимизация структуры дохода сотрудников предприятия [c.225]

Сформулирована задача оптимизации структуры дохода сотрудника предприятия, в которой целевая функция соответствует критерию минимума различий интересов работодателей и наемного персонала. [c.361]

Исходя из рассмотренной выше типовой структуры дохода сотрудника предприятия, целесообразно формировать нормативный уровень заработка как сумму оплаты по тарифу и доплат, а поощрительную часть — из надбавок и премий. Соответственно выделяются две части фонда оплаты труда — нормативный Фн и поощрительный Фп фонды. [c.136]

Первый принцип — каждое подразделение корпорации должно превращаться в коллективного предпринимателя, а все ее сотрудники становились соучастниками предпринимательской деятельности. Реализация этого принципа предполагает, во-первых, наделение всех корпоративных подразделений полномочиями хозяйствующих субъектов во-вторых, создание внутрикорпоративных рыночно-инфраструктурных формирований маркетинговой службы, инвестиционных, инновационных, информационных и других центров, банков в-третьих, развитие внутрифирменных форм предпринимательства (дочерние АО, интегрированные в корпоративную структуру различные малые и средние предприятия) в-четвертых, обязательно действие механизма внутрикорпоративного хозяйствования со всеми его элементами и рычагами (схемой управления производством, внутрифирменным планированием, системой внутрифирменных ( трансфертных ) цен, стимулов, санкций и т. п.). Следовательно, для достижения рыночной конкурентоспособности не только корпорация как целое, но и каждое ее подразделение должно ориентироваться на получение высокого предпринимательского дохода в результате хозяйственной деятельности, направленной на создание, использование, распространение инноваций. [c.77]

Такой подход вытекает из того, что с повышением степени согласованности указанных целей обеспечивается лучшее использование возможностей персонала, что является основным фактором роста эффективности производства и личных доходов. При высокой степени согласованности целей предприятия и его сотрудников возникает синергетический эффект, величина которого зависит от характеристик анализируемой системы и прежде всего — от структуры персонала. [c.226]

Следует отметить, что цели сотрудников, в том числе относительно структуры их доходов, могут существенно различаться. Важно, чтобы интегральные характеристики структуры личных доходов соответствовали целям предприятия, которые определяются его собственниками и советом директоров. [c.226]

W X) — мера расхождения между структурами личных доходов, предлагаемых администрацией предприятия, и представителями сотрудников (в частности, профсоюзом) [c.226]

Технически это выглядит как инвентаризация имущества предприятия, о которой рассказывалось ранее, с последующей организацией внутреннего т.е. стратегического учета активов и обязательств, доходов и убытков. Новый формат учета предусматривает структуру индивидуальных прав, обязанностей и ответственности. Цель названных преобразований состоит в том, что каждый сотрудник компании должен четко знать свои права, обязанности и ответственность. Его действия контролирует и оценивает не руководитель, а сама система, он не получает указаний, а действует добросовестно, согласно принятым на себя обязательствам, внутрикорпоративным требованиям и законов. [c.132]

Преимущества реинжиниринга бизнес-процессов предприятия заключаются в эволюционном изменении имущественного комплекса, структуры персонала и системы заработной платы в связи с необходимостью ориентации производства на конечного потребителя, росте доходов компании благодаря тому, что все сотрудники в ней работают на удовлетворение запросов потребителей, сокращается число внутренних задач, своевременно отслеживаются потери ресурсов и выявляются резервы повышения эффективности работы, усиления мотивация персонала за счет обогащения труда, сокращении управленческого цикла, максимальной адаптации организации к изменениям внешней среды за счет высокой гибкости организационной структуры, ориентации на конечный результат. [c.203]

Федеральные органы Н.П. по требованию владельцев средств связи и транспортных средств возмещают убытки и расходы, понесенные владельцами в этих случаях 11) составлять протоколы об административных правонарушениях и пределах полномочий, предоставленных законодательством федеральным органам Н.П., осуществлять административное задержание и применять другие меры, предусмотренные законодательством об административных правонарушениях 12) налагать административный арест на имущество юридических и физических лиц с последующей реализацией этого имущества в установленном порядке в случаях невыполнения указанными лицами обязанностей по уплате налогов, сборов и других обязательных платежей для обеспечения своевременного поступления сумм сокрытых налогов, сборов и других обязательных платежей в соответствующий бюджет 13) производить неотложные следственные действия в случаях и порядке, предусмотренных уголовно-процессуальным законодательством 14) осуществлять при наличии достаточных оснований внедрение своих оперативных сотрудников в структуры предприятий, учреждений и организаций независимо от форм собственности в случаях, когда получение иными способами необходимой информации о формах и методах сокрытия от налогообложения доходов (при- [c.426]

Во времена "планового хозяйства" структуры схожих по профилю предприятий мало чем отличались друг от друга и были достаточно стабильны. В то время широко использовались линейно-функциональные структуры управления и дивизиональные схемы, при которых высший уровень в организации жестко планирует и распределяет основные ресурсы, а также принимает стратегические решения, в то время как более низкий уровень - подразделения организации, занимаются решением оперативных вопросов. В наукоемких отраслях нашли применение наиболее прогрессивные матричные структуры. Во времена перестройки ситуация изменилась. Согласно старинной российской традиции - "заводы рабочим", управление государственной собственностью было передано в руки коллективов. Как ни странно, организационная структура предприятий в этом случае претерпела небольшие изменения. Однако при переходе предприятий, к так называемому, "внутреннему хозрасчету" вертикальные линейные связи управления стали ослабевать, руководители некоторых структурных подразделений быстро сориентировались и решили, что наиболее "эффективным" способом увеличения дохода и, следовательно, оплаты труда является реализация производимой подразделениями предприятия продукции через фирмы - посредников, учрежденные ими же. Понятно, что цена на продукцию возросла, а получаемый дополнительный доход распределялся среди сотрудников фирм-посредников и не попадал в бюджет предприятия. Интересно отметить, что бремя затрат на разработку и производство продукции полностью, как и раньше, несло предприятие. В случае, когда возникали трудности с реализацией продукции, фирмы-посредники не функционировали, а их сотрудники продолжали работать на предприятии, а при улучшении ситуации со сбытом или при получении предприятием выгодного заказа фирмы-посредники резко активизировали свою деятельность. Излишне го- [c.25]

Генкин Б. М. О сущности и оптимальной структуре дохода сотрудника предприятия // Известия Академии труда и занятости. 2001. № 3. [c.346]

Смотреть страницы где упоминается термин Структура дохода сотрудника предприятия

: [c.360] [c.55]Смотреть главы в:

Введение в метаэкономику и основания экономических наук -> Структура дохода сотрудника предприятия