Смета внепроизводственных расходов [c.166]

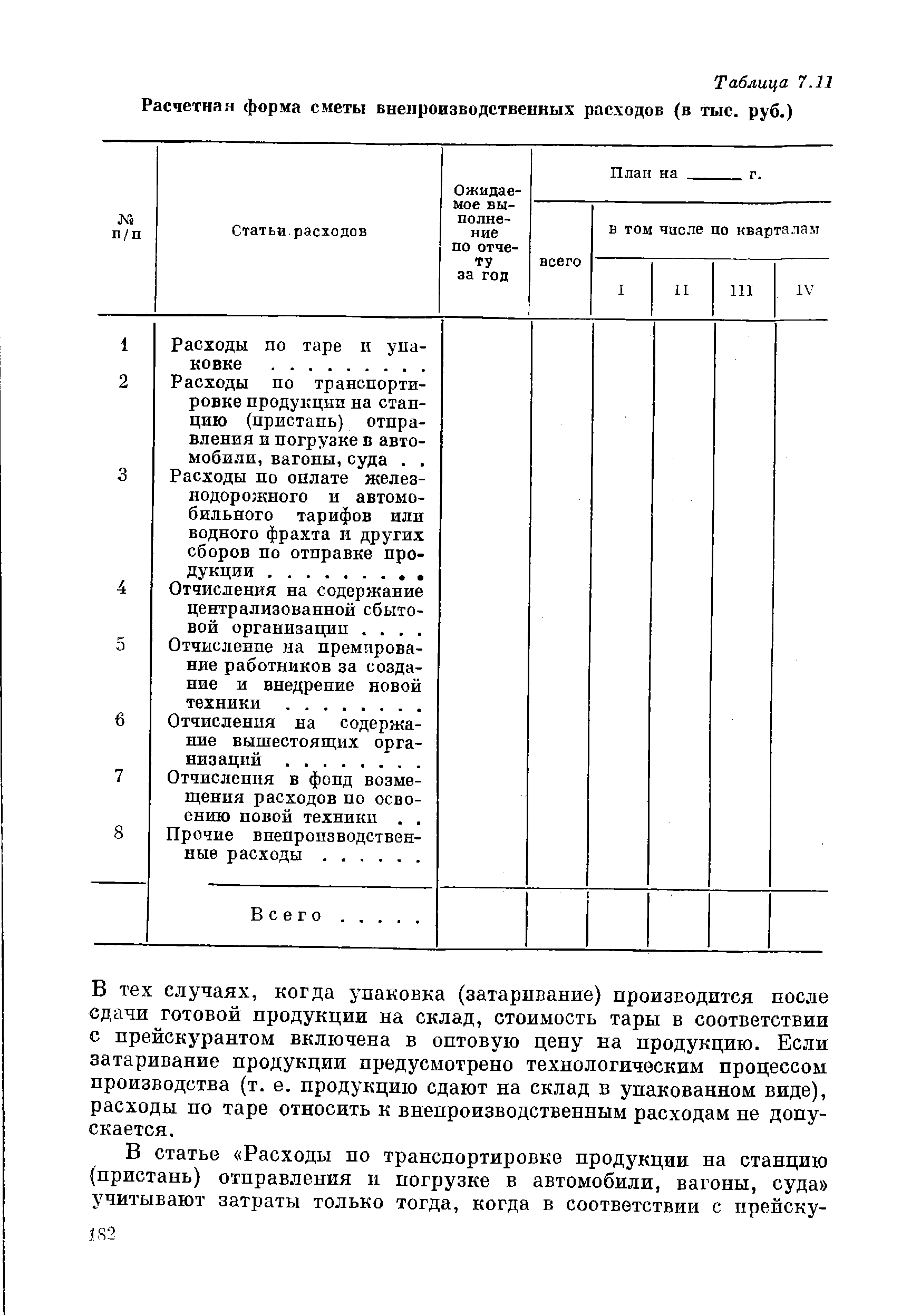

При разработке сметы внепроизводственных расходов (табл. 7.11) суммы, планируемые по статьям 1 и 2, определяют соответствующими расчетами. При этом расходы по таре и упаковке на тех предприятиях, где они имеются, должны включать стоимость тары (покупной или своего производства) и затраты по упаковке продукции. [c.181]

| Таблица 7.11 Расчетная форма сметы внепроизводственных расходов (в тыс. руб.) |  |

Смета внепроизводственных расходов составляется по следующей номенклатуре статей расходов (табл. 115). [c.271]

Смета внепроизводственных затрат предусматривает затраты на тару и упаковку, на транспортировку продукции, отчисления на премирование работников за разработку и внедрение новой техники, на научно-исследовательские работы, отчисления в фонд освоения новой техники и другие. [c.103]

В смету внепроизводственных расходов входят расходы но сбыту продукции. В прочие расходы по сбыту (код 4) включаются все затраты по сбыту, не предусмотренные выше, а также затраты на рекламу. [c.35]

В Смете внепроизводственных (коммерческих) расходов отражаются расходы, связанные главным образом со сбытом продукции . - [c.204]

В статье Внепроизводственные расходы планируются и учитываются расходы, связанные с реализацией продукции упаковка, доставка продукции на станцию отправления, погрузка и другие непроизводственные расходы. Внепроизводственные затраты распределяются на себестоимость единицы изделия пропорционально производственной себестоимости отдельных видов продукции. Процент внепроизводственных расходов определяется путем отнесения суммы затрат по смете внепроизводственных расходов (например, 2000 млн руб.) к сумме фабрично-заводской себестоимости (например, 40 000 млн руб.) [c.252]

Смета внепроизводственных расходов составляется на основе плана поставки товарной продукции потребителям и условий ее реализации, нормативов материальных, трудовых и денежных затрат на изготовление тары, упаковки, норм и нормативов затрат на доставку продукции до станции отправления. [c.188]

Составляются также расчеты плановых затрат, связанных с заготовлением и приобретением материалов, износом инструмента, малоценных и быстроизнашивающихся предметов, предстоящими расходами и т. д. Все эти плановые затраты затем обобщаются в табуляграммы-сметы затрат на производство на планируемый год с разбивкой по кварталам, табуляграммы-сметы расходов по содержанию и эксплуатации оборудования, табуляграммы-сметы затрат по цехам вспомогательного производства, табуляграммы-сметы общецеховых расходов, табуляграммы-сметы общезаводских расходов, табуляграммы-сметы внепроизводственных расходов. [c.255]

В процессе реализации продукции объединения и предприятия несут расходы на упаковку и транспортировку ее покупателям. Эти расходы называются внепроизводственными и предусматриваются в сметах внепроизводственных расходов. Они включаются в полную себестоимость продукции. Определенные виды изделий облагаются налогом с оборота, который устанавливается в виде разницы между розничными ценами (за вычетом торговой скидки) и оптовыми ценами предприятия, или в абсолютной сумме на единицу изделия, или в процентах к стоимости реализованной продукции по отпускным ценам промышленности. [c.117]

В соответствии со сметой на освоение затраты по подготовке производства могут предусматриваться за счет расходов будущих периодов или фонда освоения новой техники, который образуется из отчислений от фабрично-заводской себестоимости продукции. Зти расходы относят на статью калькуляции Внепроизводственные расходы . [c.167]

С. з. на п. составляется на основании расчетов по всем элементам расходов и смет на отдельные виды работ смет затрат по службам, цехам и участкам основного и вспомогательного производства, обслуживанию производства и управления, внепроизводствен-ным расходам и др. [c.95]

Составной частью планирования себестоимости продукции является составление ряда смет, используемых при разработке плановых калькуляций и сметы затрат на производство. К ним относятся сметы затрат на производство по вспомогательным цехам расходов на содержание и эксплуатацию оборудования цеховых и общезаводских расходов расходов на подготовку и освоение новых видов продукции, на изготовление специальной оснастки и прочих специальных расходов транспорт-нс-заготовительных и внепроизводственных расходов. [c.248]

Такие затраты, как общепроизводственные расходы, прочие производственные расходы и внепроизводственные расходы, анализируют по отдельным статьям смет этих расходов и выявляют конкретные причины, повлиявшие на отклонение общей суммы затрат по смете. [c.364]

Пример. Сумма внепроизводственных расходов согласно смете составляет 3000 тыс. руб. Производственная себестоимость всей товарной продукции 2< ет п = 60 000 тыс. руб. [c.318]

Анализ отклонений по внепроизводственным, цеховым, общезаводским расходам проводится путем изучения исполнения смет по каждому из этих видов расходов. [c.132]

Кроме этого, анализируют себестоимость отдельных видов промышленной продукции по калькуляционным статьям расходов, а также сметы на содержание и эксплуатацию оборудования, цеховых, общезаводских и внепроизводственных расходов. N [c.209]

Влияние совершенствования управления производством определяют на основе анализа выполнения смет на комплексные статьи затрат (расходы на содержание и эксплуатацию оборудования, цеховые, общезаводские, внепроизводственные расходы) и расходы вспомогательных производств. [c.210]

Для расчета калькуляции изделия необходимо определить размер расходов по содержанию и эксплуатации оборудования, цеховых расходов, общезаводских и внепроизводственных расходов приходящихся на единицу изделия. Все выше перечисленные расходы формируются в сметах. [c.203]

Всем функциональным подразделениям утверждаются плановые показатели по численности и фондам заработной платы персонала, а также сметы зависящих от них затрат по статьям цеховых, общезаводских, внепроизводственных расходов. [c.45]

План по себестоимости, прибыли и рентабельности содержит расчеты смет цеховых расходов, расходов по содержанию и эксплуатации оборудования, общезаводских, внепроизводственных и других расходов плановой себестоимости готовых изделий сметы затрат на производство показателей снижения себестоимости, прибыли и рентабельности. [c.56]

Расходы, связанные с реализацией продукции, относятся к внепроизводственным расходам. В их состав входят расходы на тару, упаковку продукции, доставку ее на станцию назначения, а также погрузку в железнодорожные вагоны и другие транспортные средства. В составе себестоимости они показаны общими суммами без расшифровки, на основе которых определяется общее отклонение фактических внепроизводственных расходов от плановых. В нашем примере (см. табл. 38) себестоимость выпущенной товарной продукции за счет роста внепроизводственных расходов увеличилась на 25 тыс. руб. Следует иметь в виду, что эти расходы зависят от объема отгруженной продукции и являются переменными. На практике пересчет их сметы производится исходя из процента выполнения плана реализации. Для расшифровки внепроизводственных расходов и выявления причин их устранения используются данные справки № 12 (см. табл.42). [c.213]

К нематериальным затратам в этом расчете относятся нематериальные затраты, предусмотренные в смете затрат на производство (кроме заработной платы и приравненных к ней платежей), а также внепроизводственные расходы, которые оплачиваются с расчетного счета предприятия. [c.395]

Это деление обусловлено характером выполняемой работы и тем, что заработную плату цехового персонала относят на цеховые расходы, а общезаводского персонала — на общезаводские расходы. Сметы общезаводских и внепроизводственных расходов в дипломных проектах не составляют. Поэтому нет надобности рассчитывать фонд заработной платы общезаводского персонала, составляющего только часть (меньше половины) общезаводских расходов. Численность же общезаводского персонала, заработную плату которого включают в общезаводские расходы, необходимо рассчитывать и в дипломных проектах. Этот персонал относится [c.111]

По данному виду расходов составляется отдельная смета. Учет ведется в целом по предприятию. В плановую себестоимость калькулируемого объекта внепроизводственные расходы включают пропорционально производственной себестоимости, весу изделий или расчетным коэффициентам. Аналогично рекомендуется распределять и фактические затраты. На практике же наиболее распространенным стало распределение затрат пропорционально нормативным. [c.232]

План себестоимости холодильного предприятия включает следующие показатели план цеховых расходов, план общезаводских и внепроизводственных расходов, плановые калькуляции себестоимости отдельных видов продукции, смету затрат на производство, себестоимость товарной продукции, снижение себестоимости товарной продукции, затраты на рубль товарной продукции, снижение- себестоимости сравнимой продукции. [c.227]

Важное значение имеет анализ выполнения смет цеховых, общезаводских и внепроизводственных расходов как в целом, так и по отдельным статьям. [c.246]

Разрабатывать планы по себестоимости, прибыли и рентабельности производства, составлять сметы затрат на производство, цеховых и общезаводских расходов, расходов по содержанию и эксплуатации оборудования, внепроизводственных и прочих расходов. [c.326]

Внепроизводственные расходы включаются отдельной статьей в полную себестоимость товарной продукции, а в общую смету затрат — по соответствующим элементам. На завершающей стадии планирования себестоимости составляется сводная плановая калькуляция себестоимости товарной продукции. [c.208]

Комплексные расходы цеховые, расходы на содержание и эксплуатацию оборудования, общезаводские, внепроизводствен-ные — включаются в плановые калькуляции отдельных видов продукции на основании рассчитанных смет. [c.339]

VIII Прибыль, издержки и рентабельность производства 1. Смета затрат на производство 2. Калькуляция себестоимости (нефти, газа, конденсата) 3. План прибыли 4. Расчет амортизационных отчислений 5. Расчет эксплуатационных затрат по производственным подразделениям 6. Расчет цеховых расходов 7. Смета общепромысловых расходов 8. Смета внепроизводственных расходов 9. Расчет отчислений на погашение затрат по геологопоисковым и разведочным работам [c.35]

Фвот — Транспортные расходы к смете внепроизводственных расхо- [c.50]

Исходными данными для составления сметы затрат служат, во-первых, расчет затрат на сырье, материалы, топливо и энергию по всему основному производству (по основным цехам) во-вторых, расчет фонда основной и дополнительной заработной платы производственных рабочих и отчислений на социальное страхование в-третьих, сметы затрат вспомогательных цехов (калькуляции себестоимости продукции) и, наконец, сметы затрат по всем комплексным статьям расхода (на подготовку и освоение производства новых изделий, цехов, агрегатов, на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов, тран-снортно-заготовительных и прочих производственных расходов, а. также внепроизводственных расходов). Как видно из этого перечня, при составлении сметы затрат используются результаты расчетов, выполненных в других разделах плана. [c.256]

С. з. на п. составляется на основе следующих расчетов рас чет затрат, включаемых в себестоимость добычи нефти и газа пс прямому признаку расчет амортизационных отчислений от стоимо ста скважин расчет основной и дополнительной заработной плать производственных рабочих основного производства смет затрат цехов и планово-учетных подразделений смет цеховых расходов цехов смет на подготовку и освоение производства общепроизводственных транспортно-заготовительных и прочих производственных и внепроизводственных расходов. [c.102]

Помимо этой официальной формы, необходимо получить в плановом отделе расшифровки, имеющиеся в техпромфин-плане, и расчеты к нему по всем статьям сметы затрат на производство, что облегчит анализ себестоимости и составление проектной сметы производства и, в частности, расшифровку прочих денежных расходов, внепроизводственных расходов и материальных затрат. [c.59]

Величина различающихся по вариантам элементов внепроиз-водственных расходов должна рассчитываться раздельно. При этом отчисления в фонд освоения новой техники и на содержание органов управления промышленностью принимаются в процентах от заводской себестоимости продукции (в машиностроении 3—4%), отчисления на премирование — в процентах от фонда заработной платы (в машиностроении 1%). Остальные существенно различающиеся элементы внепроизводственных расходов должны определяться прямым порядком — на основе составления сметы затрат. [c.122]