Финансовое прогнозирование — это прежде всего обоснование показателей финансовых планов, предвидение финансового положения на тот или иной период времени. В теории и на практике выделяют среднесрочное (5—10 лет) и долгосрочное (более 10 лет) финансовое прогнозирование. [c.43]

Главной целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов и их потребности, в прогнозируемом периоде. Финансовые прогнозы являются необходимым элементом и одновременно этапом в выработке финансовой политики. Они позволяют разрабатывать различные сценарии решения социально-экономических задач, стоящих пред всеми субъектами финансовой системы. [c.43]

Дайте определение следующим ключевым понятиям объект управления, субъект управления, управление финансами, косвенные методы государственного регулирования, цели управления государственными финансами, инструменты управления финансами, органы управления финансами, финансовый менеджер, финансовое планирование, финансовое прогнозирование, финансовый план, перспективное финансовое планирование, баланс финансовых ресурсов, баланс денежных доходов и расходов населения, стратегический финансовый план, текущий финансовый план, долгосрочный финансовый план, краткосрочный финансовый план, финансовый раздел бизнес-плана, финансовый контроль, государственный финансовый контроль, негосударственный финансовый контроль, внутрифирменный финансовый контроль, аудиторский контроль, внешний аудит, внутренний аудит, предварительный финансовый контроль, текущий финансовый контроль, последующий финансовый контроль, проверка, обследование, надзор, анализ финансового состояния, наблюдение, ревизия. [c.58]

Экономический анализ ситуации, тесты, примеры, задачи, Э40 выбор оптимальных решений, финансовое прогнозирование Учеб, пособие / Под ред. М. И. Баканова, А. Д. Шеремета. - М. Финансы и статистика, 2000. - 656 с. ил. [c.2]

Выбор управленческих решений. Финансовое прогнозирование [c.603]

Не исключено, что авторы опустили какие-то важные аспекты развития бухгалтерского учета. Среди рассмотренных тем — отчетность по сегментам, отчеты о добавленной стоимости, лизинговые соглашения и подлежащие исполнению договоры, условия о ликвидации долгового соглашения при определенных обстоятельствах, финансовое прогнозирование корпораций и учет торговых марок. При раскрытии каждой темы мы использовали один и тот же подход определение источника возникновения вопроса, описание или определение проблемы и, где это уместно, исследование соответствующей процедуры учета. Для более глубокого самостоятельного изучения отдельных тем читателям предлагается список дополнительной литературы. [c.19]

Налоговое прогнозирование предприятий-налогоплательщиков является частью финансового прогнозирования их деятельности и означает использование учетной и амортизационной политики предприятия, а также льгот по налогу и законных вычетов из налогооблагаемой базы для оптимизации налоговых платежей. [c.56]

Во второй части нашего исследования методов финансового анализа и планирования мы имеем дело с анализом потоков денежных средств и финансовым прогнозированием. Отчет об источниках и использовании денежных средств помогает финансовому директору или кредитору в оценке использования фирмой денежных средств и в определении того, за счет каких источников фирма это делает. В дополнение к изучению прошлых периодов аналитик может посредством данных отчета об источниках и использовании средств, основанных на прогнозах, оценить будущие потоки. Такой отчет представляет для финансового директора эффективный метод оценки роста фирмы и ее будущих финансовых потребностей и определения наилучшего способа финансирования этих потребностей. В частности, отчет об источниках и использовании денежных средств очень полезен в планировании средне- и долгосрочного финансирования. [c.179]

Трендовый анализ — часть перспективного анализа, необходимая в управлении для финансового менеджмента. Это самый простой способ финансового прогнозирования строится график возможного развития организации, определяется среднегодовой темп прироста и рассчитывается прогнозное значение показателя. Сейчас на уровне отдельной организации расчетным периодом времени является месяц или квартал. [c.63]

Финансовые прогнозирование и анализ [c.294]

Если возможно, используйте финансовое прогнозирование при ответе на следующие вопросы. (Данные должны быть представлены в долларовом выражении по действующему курсу обмена) [c.106]

Предположения, на которых основано финансовое прогнозирование, важны не менее, чем сами прогнозы. Наглядно подтвердите ваши предположения необходимыми документами. [c.106]

Подготовьте комментарий по финансовому прогнозированию. Если цифры в финансовых документах за предыдущий период значительно отличаются от прогнозируемой оценки финансов, объясните, из-за чего это происходит. Ответьте на вопросы [c.107]

Кроме этого, на основании финансового прогнозирования строятся денежные потоки "прямым" и "косвенным" методами, первый из которых чаще используется в России, второй — в странах Западной Европы. [c.315]

Расчёты выполнены в валютном исчислении - долларах США, что позволяет избежать долгосрочного прогнозирования рублевой инфляции и повышает степень достоверности результатов финансового прогнозирования. [c.346]

Исходные данные для финансового прогнозирования [c.509]

Хан Н. Ю. Финансовое прогнозирование. Новосибирск, 1994. [c.211]

Какова роль финансового прогнозирования и финансового программирования 89 [c.53]

Покажите разницу финансового прогнозирования по принципу сверху-вниз и по принципу снизу-вверх . Каковы основные преимущества этих способов составления прогнозов [c.829]

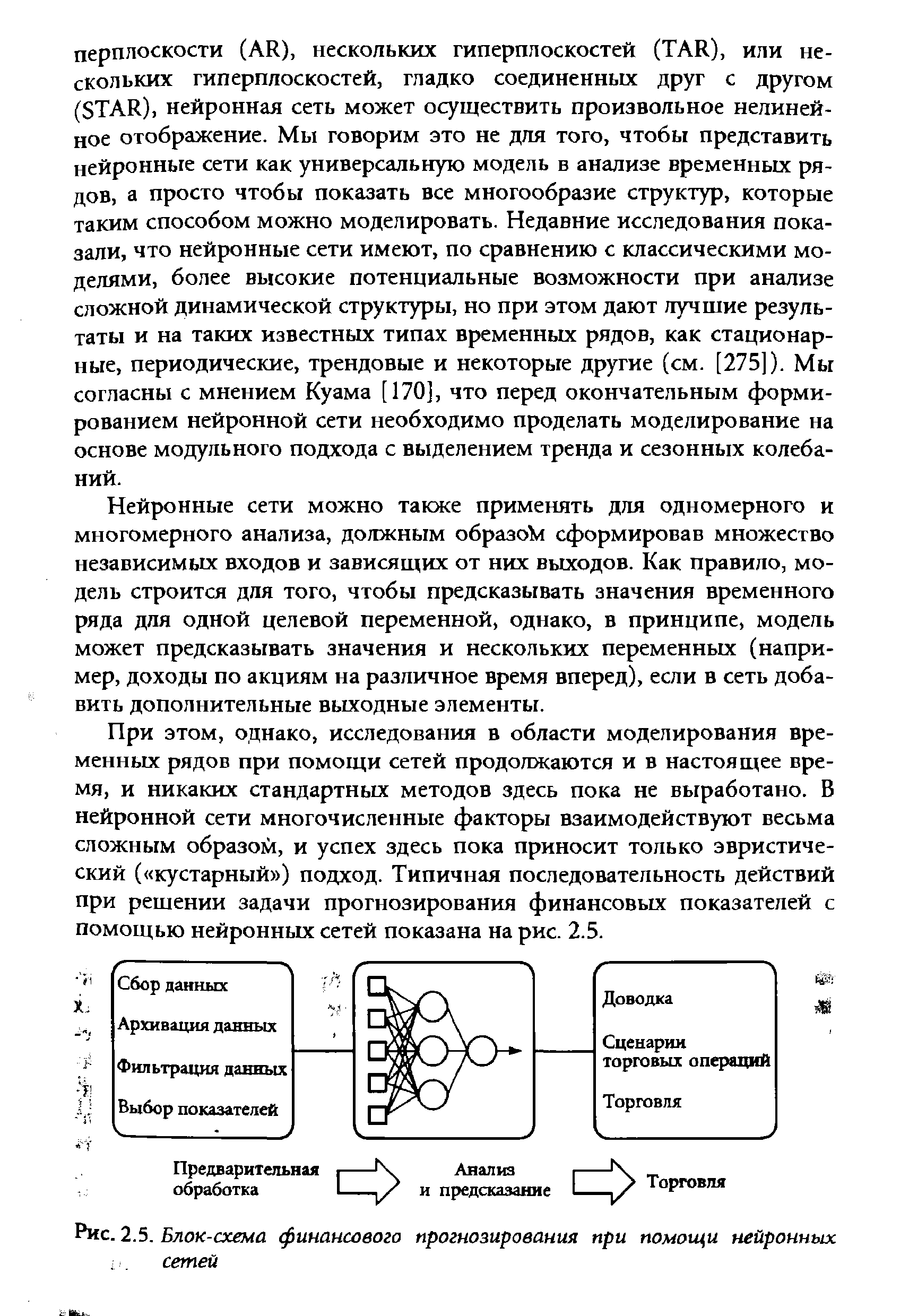

| Рис. 2.5. Блок-схема финансового прогнозирования при помощи нейронных . сетей |  |

Рекомендуемая структура сводного бюджета, обобщающего работы по финансовому прогнозированию и планированию, представлена на рисунке 4. [c.277]

Методы прогнозирования. На практике в основном используют еще три метода финансового прогнозирования [c.296]

Методы финансового прогнозирования [c.286]

Финансовое прогнозирование может осуществляться с использованием прямого или косвенного методов прогнозирования. В практике бизнес-планирования применяются оба эти метода. Однако Международный комитет по стандартам бухгалтерского учета рекомендует использовать прямой метод составления плановых финансовых документов. [c.286]

Сложность и высокая трудоемкость составления прогнозных финансовых документов с использованием прямого метода способствуют довольно широкому применению в практике бизнес-планирования косвенного метода финансового прогнозирования. [c.287]

Перспективное финансовое прогнозирование с использованием косвенного метода включает в себя построение прогнозной отчетности на основе набора предположений об условиях деятельности фирмы. [c.287]

Из всех рассмотренных выше модификаций косвенного метода финансового прогнозирования наиболее простым и часто используемым на практике является метод процента от продаж, поэтому рассмотрим его более подробно. [c.288]

Какие методы финансового прогнозирования используются в бизнес-планировании [c.296]

Одним из методов финансового прогнозирования является составление прогнозного отчета о прибылях и убытках и прогнозного баланса, наиболее полно освещенного Д.А.Пан-ковым [40]. Прогнозная отчетность может составляться на конец каждого месяца, квартала, года. Она позволит установить и оценить изменения, которые произойдут в активах предприятия и источниках их формирования в результате хозяйственных операций на планируемый период времени. [c.658]

Финансовое Прогнозирование сосредоточено на наиболее вероятных событиях и резуль-планирование — татах. Разрабатывая финансовые планы, специалисты заняты не только про-это не просто гнозированием, ведь они должны предусмотреть и те ситуации, которые ка-прогнозирование жутся менее реалистичными. Если вы представите наперед, что может пойти не так, как надо, тогда гораздо менее вероятно, что вы упустите из виду опасные симптомы, а значит, вы сумеете быстрее реагировать на неприятности. Кроме того, финансовое планирование не призвано минимизировать риски. Напротив, это процесс принятия решений о том, какие риски следует принимать, а какие принимать не стоит. [c.771]

Особое место занимают вопросы подготовки кадров. Проблема здесь двоякого рода. С одной стороны, есть трудности с подбором и обучением руководителей центров финансовой ответственности, а с другой — сложности с освоением инструментария бюджетирования специалистами финансовых служб. В. Д. Бунтов, представитель АО ЗЗГТ , особо подчеркивал, что успех бюджетирования во многом зависит от качеств руководителя ЦФО, его знаний в области финансов и готовности нести ответственность за финансовые результаты. М. А. Батуев из ООО Инвестико-Кунгур-Обувь (Пермская обл.) рассказал о неподготовленности экономистов и бухгалтеров предприятий, особенно с традиционным образованием, к работе в качестве финансовых аналитиков и разработчиков финансовых планов. Они просто не понимают логики бюджтирования, финансового прогнозирования, подчеркивал он. [c.301]

Финансовое прогнозирование — предвидение возможного финансового положения государства, обоснование показателей финансовых планов. Прогнозы могут быть среднесрочными (5—10 лет) и долгосрочными (более 10 лет). Финансовое прогнозирование предшествует стадии составления финансовых планов, вырабатывает концепцию финансовой политики на определенный период развития общертва. Целью финансового прогнозирования является определение pfajife-но возможного объема финансовых ресурсов, источников формирования и их использования в прогнозируемом периоде. Прогнозы позволяют органам финансовой системы наметить разные варианты развития и совершенствования системы финансов, формы и методы реализации финансовой политики. Финансовое прогнозирование предполагает применение различных методов [c.52]

Ее появление было непосредственно связано с особенностями динамики экономической среды в условиях имевшего в то время место энергетического кризиса переполнение мирового рынка сырой нефтью, неуклонное падение цен на сырую нефть, низкая и постоянно снижающаяся отраслевая норма прибыли, высокая инфляция. Традиционные методы финансового прогнозирования оказывались бесполезными, когда речь заходила о выборе долгосрочной инвестиционной стратегии в таких условиях. В отличие от уже широко распространенных в то время моделей B G и GE/M Kinsey модель Shell/DPM меньше всего полагалась на оценку достижений [c.188]

В 1975 году британско-голландская нефтегазовая компания Shell разработала и внедрила в практику стратегического анализа и планирования свою собственную модель, получившую название матрицы направленной политики. Ее появление было непосредственно связано с особенностями динамики экономической среды в условиях имевшего в то время место энергетического кризиса переполнение мирового рынка сырой нефтью, неуклонное падение цен на сырую нефть, низкая и постоянно снижающаяся отраслевая норма прибыли, высокая инфляция. Традиционные методы финансового прогнозирования оказывались бесполезными, когда речь заходила о выборе долгосрочной инвестиционной стратегии в таких условиях. В отличие от уже широко распространенных в то время моделей B G и M Kinsey/GE модель Shell/DPM меньше всего полагалась на оценку достижений анализируемой организации в прошлом и главным образом сосредотачивалась на анализе развития текущей отраслевой ситуации. [c.34]

Смотреть страницы где упоминается термин Финансовое прогнозирование

: [c.357] [c.1] [c.655] [c.8] [c.307] [c.473] [c.316] [c.390] [c.45] [c.27] [c.68] [c.147] [c.288]Смотреть главы в:

Финансовый менеджмент Теория и практика Изд.5 -> Финансовое прогнозирование