| Таблица 8.6 Методы оценки человеческих активов |  |

Опираясь на такое понимание и оценку роли активов, представленных запасами (ресурсами) углеводородов, учитывая не менее важную роль человеческого фактора в развитии компании, мы уже в 1998 г. на Совете директоров приняли десятилетнюю программу развития ресурсной базы компании. [c.173]

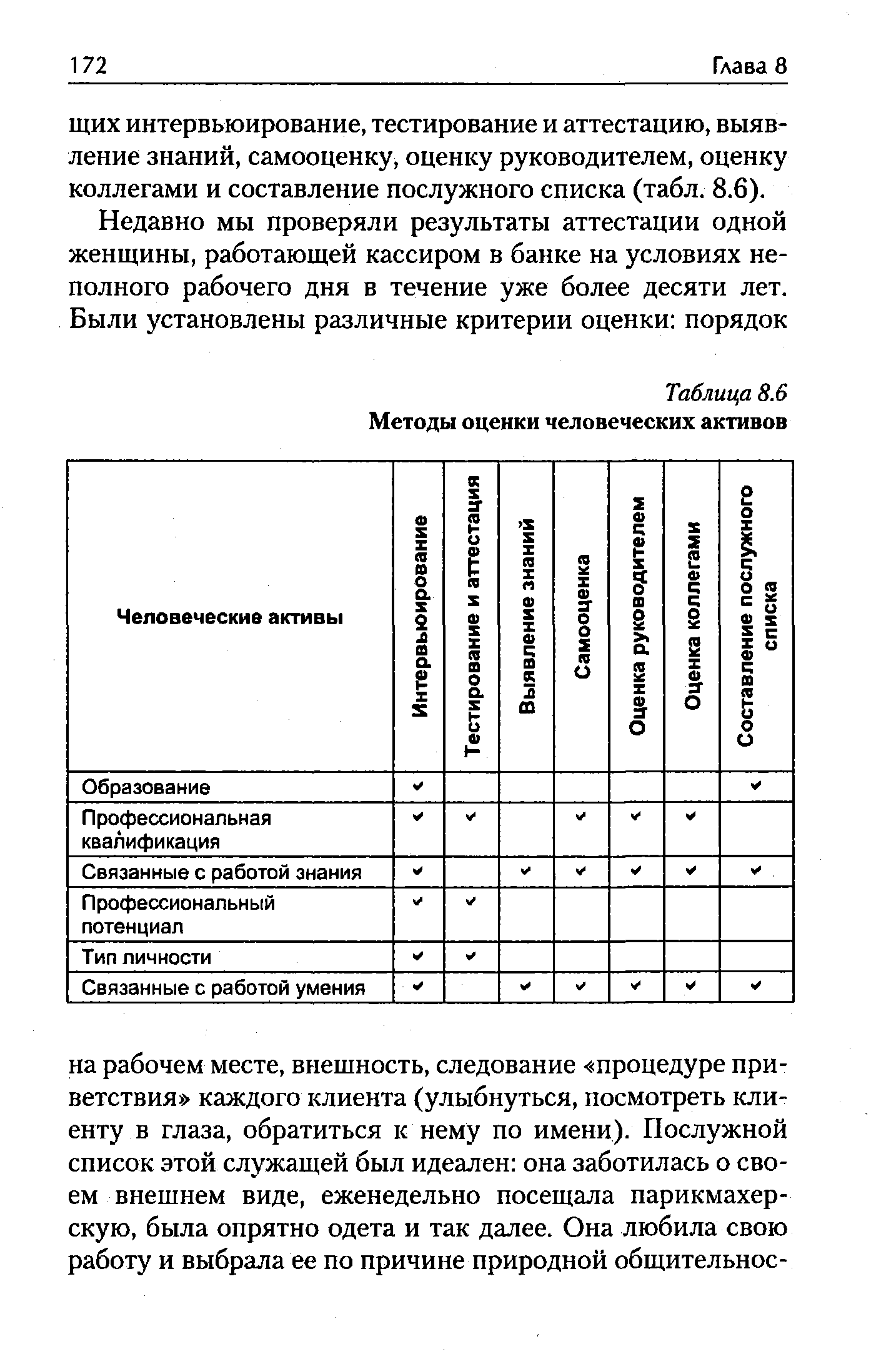

Использование персонала — процесс использования труда работников для достижения целей организации. АЧР мог бы создать общую систему координат для оценки эффективности всех аспектов работы с персоналом оптимизация стоимости человеческих активов организации. Критерием подобной оценки различных направлений деятельности менеджеров по персоналу, таких, как отбор, расстановка, развитие, оценка и т. д., может быть измеряемый рост стоимости человеческих ресурсов организации. [c.134]

Одна из проблем высшего управления в области стратегического планирования, касающаяся людей, заключается в том, что все ресурсы оцениваются в терминах денег, а людские в большинстве организаций — нет. Дан толчок к поиску такой оценки людских ресурсов, которая могла бы совместить ценность доллара, рубля и т.д. и человеческих активов фирмы. Необходимо помнить, например, что в иных обстоятельствах ценность дополнительного свободного времени для работника может обесценивать ценность дополнительных денег. [c.27]

Необходимо подчеркнуть, что критерии оценки индивида, представляющие интерес для организации, весьма различны в разных компаниях и в разные периоды времени. Кроме того, сама личность растет и изменяется не только в результате обучения и приобретения новых навыков, но и по той простой причине, что человеку свойственно с возрастом изменение его личностных качеств в ходе приобретения жизненного опыта. Это означает, что любая ревизия в сфере управления человеческими активами должна носить непрерывный характер. [c.80]

Мы обсудили различные аспекты человеческой личности и Поняли, что оценка индивида — не такое уж легкое занятие. Процесс управления человеческими активами предполагает реализацию триединого комплекса, а именно оценку сотрудника коллегами, руководителем и самооценку. Подразумевается открытость этого процесса обсуждению со стороны сотрудника и его руководителя, поскольку такой подход налагает большую ответственность на индивида. Кроме того, процесс подразумевает понимание сотрудником организационных целей и собственных возможностей в деле достижения заявленных целей к своей и корпоративной выгоде. [c.98]

Указав на трудность стоимостной оценки человеческого капитала, Фридмен пишет ...Однако существует целый ряд возможностей замещения его (человеческого капитала) не человеческим капиталом, когда человеческий находится в индивидуальной собственности субъекта, что, например, имеет место при заключении субъектом контракта на предоставление личных услуг в течение оговоренного времени в обмен на точно определенное число периодических выплат, причем последние не зависят от способности субъекта физически предоставить эти услуги. Но главное замена человеческого капитала другими его формами должна происходить путем прямого вложения или изъятия этих форм в человека -носителя собственного капитала, и потому мы должны рассматривать этот способ как единственно возможный. А это значит, что любые препятствия и ограничения, возникающие перед субъектом при замене его человеческого капитала другими формами, уже не могут быть выражены с помощью рыночных цен или процентов. В каждый момент времени в портфеле субъекта активы опреде- [c.74]

Большинство специалистов формулируют концепцию человеческих ресурсов достаточно широко, подчеркивая отличия по критериям оценки эффективности (более полное использование человеческих активов против минимизации затрат), по признаку контроля (самоконтроль против внешнего контроля), по предпочтительной форме организации (органическая, гибкая форма против централизованной бюрократической) и т. п. [c.34]

ОЦЕНКА ПРОЕКТОВ КАДРОВЫХ НОВОВВЕДЕНИЙ — установление значимости или результативности кадровых нововведений, соответствия их определенным нормам и принципам морали. Существуют следующие подходы к О.п.к.п. а) человеческие ресурсы рассматриваются как текущие затраты на производство продукции, поэтому расходы, связанные с персоналом, относят на текущие издержки производства б) человеческие ресурсы рассматриваются как активы организации, как капитализированные вложения. Ценность человеческого капитала может возрастать (в результате повышения квалификации работника) либо уменьшаться со временем и обладает способностью к амортизации точно так же, как долгосрочные инвестиции. Поэтому затраты, связанные с повышением квалификации расцениваются не как текущие издержки, а как долгосрочные капитальные вложения. С этих позиций, если происходит уход работника за пределы организации, то организация, не использовавшая до конца потенциал работника, считает потерявшим вложенный на эти цели капитал. О.п.к.н. выражается в расчете экон. и соц. эффективности. [c.235]

Одной из самых больших в книге является четвертая часть, состоящая из шести глав. Она называется Вопросы традиционного финансового учета и отчетности и касается оценки активов (гл. 8) и кредиторской задолженности (гл. 9), определения прибыли (гл. 10), учета ценовых колебаний (гл. И), дополнительных форм раскрытия финансовой информации (гл. 12) и учета человеческих ресурсов (гл. 13). [c.17]

Потенциально бухгалтерский учет человеческих ресурсов остается столь же значимым, как и два десятилетия тому назад, когда в данной области проводились исследования и ставились эксперименты. Можно доказать, что дальнейшая разработка проблем HRA полезна и руководству фирм, и инвесторам, и обществу в целом. В частности, необходимо легализовать многие из пред--ставленных выше моделей и методов. Экономика Запада движется от сферы производства к сфере обслуживания, при этом технологии все усложняются, в связи с чем оценка ценности и стоимости человеческих ресурсов, что так важно для структуры актива, может быть полезной. [c.452]

Бенджамин Франклин сказал как-то Тот, кто приобрел ремесло, приобрел состояние . Он имел в виду, что образование и профессиональная подготовка повышают производительность труда работника и в результате дают ему возможность больше зарабатывать. Инвестиции в человеческий капитал, равно как и инвестиции в материальные активы, — важное средство повышения производительности труда. По оценкам Денисона (см. табл. 19-2), повышение качества рабочей силы (строка 5) обеспечило 14% прироста реального национального дохода США. [c.418]

После того как классы и типы активов идентифицированы, следующая задача — оценка запасов каждого актива вашей организации — требует от менеджеров получения определенных оценок, сущность которых зависит от типов активов. Если такие оценки количественные, разброс цифр может быть очень широким, поскольку для некоторых типов активов (финансовых и человеческих) существуют хорошо известные методологии расчета объема их запасов, тогда как по другим (восприятия, политические и организационные аспекты, знания) ситуация совершенно другая. [c.340]

Во-вторых, на балансе не числится так называемый человеческий капитал (стоимость знаний и умений сотрудников компании), а для многих компаний, например сервисных, это более важный фактор, чем материальные активы. Отсюда следуют ограничения в применении балансовых показателей, в частности к оценке компаний, важным активом которых является человеческий капитал. [c.105]

Учет ТНК в сфере услуг. Рост значений ТНК в сфере услуг, в банковском деле, страховании, консультационных услугах, учете, розничной торговле, гостиничном обслуживании, общественном питании, туризме и т. д. ставит вопрос об оценке таких нематериальных активов, как интеллектуальная собственность, патенты, человеческие ресурсы. [c.402]

БОГАТСТВО — все, что имеет рыночную оценку и может быть продано за деньги или обменено на другие блага. Не все виды благ, которыми обладает человек, можно считать частью его богатства. Богатство может быть представлено в вещественной форме и в форме бумажных активов, а также личных способностей человека (если их оказывается возможным продать на рынке труда). Последние называются неосязаемым богатством, человеческим капиталом. Традиционно богатство рассматривается как наличие двух видов благ [c.65]

Вместе с тем принятое в 2001 году руководство по оценке № 4 нельзя признать удачным. В нем слишком сильно проявились присущие профессиональным оценщикам стереотипы мышления и недостаточно глубокое понимание большинством из них специфики предмета. Концепции и методы, применяемые в оценке НМА, в целом те же, что и при оценке активов других типов. Специфика оценки НМА выражена слишком слабо, а классификация НМА очень приблизительна. Так, все элементы рыночного капитала объединены в понятии гудвилл, элементы человеческого капитала (точнее, его следы) включены в понятие неосязаемые элементы стоимости действующего предприятия . Абсолютно невнятно объяснено, что такое ИС. Разумеется, можно предполагать, что в национальных стандартах каждой из стран это понятие будет корректно расшифровано с учетом особенностей нацио- [c.252]

Ряд исследователей подвергают САРМ сомнению. Одна из критик представлена Р. Роллом. Она состоит в том, что теоретически рыночный портфель САРМ должен включать в себя все существующие активы пропорционально их удельному весу на рынке, в том числе зарубежные активы, недвижимость, предметы искусства, человеческий капитал. Поэтому невозможно создать такой портфель на практике и, в первую очередь, с точки зрения определения веса активов в портфеле и оценки их доходности. Сложно оценить результаты проверки САРМ, поскольку нет определенности в отношении того, является ли выбранный для экспериментов портфель рыночным (эффективным) [c.291]

При этом реализуется философия менеджмента человеческих ресурсов, рассматривающая человеческий фактор как источник дохода, а "человеческий капитал" — как активы предприятия. Это связано с осознанием простора для деятельности каждого сотрудника, большей мотивацией и стимулированием к труду (чтобы каждый работник мог внести свой личный вклад в общее дело) [51, с. 222-223]. Нередко достичь такой ситуации становится возможным только при условии усиления оценки и контроля конечных результатов деятельности каждого работника при четком усвоении им уже на стадии планирования конечной цели своей деятельности (как части конечных целей организации). В то же время ослабляется внешний контроль промежуточных операций в рамках демократизации взаимоотношений "руководитель — подчиненные". [c.20]

С точки зрения рынка лучшим способом оценки этого износа может быть анализ стоимости актива (или стоимости аналогичных ему активов) в течение всего срока экономической жизни. Сложность проведения такого исследования, по крайней мере в отношении недвижимости, связана с достаточно длительным сроком экономической жизни объекта, соизмеримым со сроком человеческой жизни. Альтернативным способом такого исследования может быть исследование динамики изменения во времени потока доходов, которые способен генерировать актив, так как стоимость и доход связаны между собой коэффициентом пропорциональности — коэффициентом капитализации. [c.105]

Британский исследователь интеллектуального капитала Э. Брукинг подходит к его классификации еще более детально, выделяя в нем четыре составные части рыночные активы интеллектуальную собственность как актив человеческие активы инфраструктурные активы 7 . Рыночные активы — это тот потенциал, который обеспечивается нематериальными активами, связанными с рыночными операциями (марки товаров, покупательская приверженность, корпоративное имя, портфель заказов и т.д.). Интеллектуальная собственность как актив представляет собой узаконенный инструмент для защиты различных корпоративных активов и включает ноу-хау, патенты, авторские права, производственные и торговые секреты и т.п. Человеческие активы — это совокупность коллективных знаний сотрудников предприятия, их творческих способностей, управленческих, руководящих и предпринимательских качеств, поведения в различных ситуациях. Инфраструктурные активы — это технологии, методы и процессы, делающие возможной работу предприятия — корпоративная культура, методы оценки риска, финансовая структура, базы данных и т.д. [c.58]

HRA обеспечивает важной информацией для оценки не только менеджеров, он помогает также и инвесторам получить сведения о человеческих активах организации. Исследования показали, что раскрытие информации о человеческих ресурсах влияет на принимаемые инвесторами решения о капиталовложениях [26, с. 169]. В соответствии с современной практикой финансового учета, принятой большинством компаний, инвестиции в человеческие ресурсы рассматриваются скорее как расходы, а не как активы, что искажает показатель отдачи на вложенный капитал [7, с.21]. Так как доход на капитал рассчитывается как отношение чистой прибыли к сумме активов, он меняется, если в знаменателе отражаются человеческие ресурсы. Следовательно, инвесторы, если хотят основывать свои решения на показателе возврата на вложенный капитал для организации, должны попытаться сделать поправку на инвестиции в человеческие ресурсы. Другое следствие включения всех затрат на человеческие ресурсы в состав расходов в отчете о прибылях и убытках — непреднамеренный акцент на краткосрочные результаты. По мнению Фламхольца [7, с.20], такая практика учета побуждает менеджеров придавать особое значение краткосрочной перспективе, так как их волнует итоговая строка отчета, а в соответствии с современной методологией расходы на человеческие ресурсы напрямую уменьшают чистую прибыль. [c.442]

Основной способ проверки любого правила - установить, соответствует ли оно фактам. К сожалению, при проверке правила оценки долгосрочных активов возникают две проблемы. Первая — правило оперирует ожидаемой доходностью инвестиций, в то время как мы можем наблюдать только фактическую доходность. Доходы с акций отражают ожидания, но они также отражают и множество "помех" — постоянный поток сюрпризов, которые ведут к тому, что стандартное отклонение по многим акциям составляет 30 или 40% в год. Вторая - рыночный портфель должен включать в себя все рисковые инвестиции акции, облигации, товары, недвижимость и даже "человеческий" капитал. Большинство же рыночных индексов составляется на основе только выборки обыкновенных акций13. [c.178]

В данной главе рассматриваются определение и функции бухгалтерского учета человеческих ресурсов (human resour e a ounting, HRA), приводятся критические замечания по поводу отражения таких ресурсов в составе активов и описываются некоторые модели и методы, разработанные для оценки ценности и стоимости человеческих ресурсов. В ней также исследуются [c.439]

Фламхольц [7] выделил три основных критерия признания актива потенциальная будущая выгода измеримость в денежном выражении наличие прав владения или контроля со стороны хозяйствующего субъекта. Сторонники HRA считают отражение человеческих ресурсов в составе активов его неотъемлемым элементом. Однако с таким подходом сопряжены некоторые проблемы, и споры по данному поводу далеки от разрешения, особенно из-за трудностей, связанных с оценкой в процессе признания такого актива. [c.443]

Дальнейшее развитие производственных функций и методов учета вклада отдельных факторов в экономический рост шло по разным направлениям. Происходило уточнение способов измерения затрат труда (от количества занятых к человеко-часам и учету накопления человеческого капитала ), затрат капитала (основной капитал, запасы, финансовые активы), расширение числа факторов (земля, сырье, энергия), уточнение доли отдельных факторов в доходе, разложение технического прогресса на отдельные элементы (накопление знаний, сдвиги в отраслевой, территориальной, половозрастной структурах использования ресурсов) и усложнение вида производственной функции ( ES, VES и др.). Большой вклад в оценку факторов экономического роста внесли такие экономисты, как С. Кузнец, Э. Денисон, Дж. Кендрик, Д. Джоргенсон, А. Мэддисон и многие другие. [c.325]

Объединяя свои усилия в стремлении к минимизации трансакцион-ных издержек, экономические агенты соединяют имеющиеся у них активы в рамках фирмы. Актив - это объект собственности, имеющий денежную оценку. Активы могут быть физическими (машины, оборудование), финансовыми (акции, облигации и другие ценные бумаги), нематериальными (авторские права, человеческий капитал , т. е. накопленные профессиональные знания, о которых подробнее пойдет речь в гл. 11). Исходя из сравнения фирмой ценности активов, которыми она обладает, можно выделить три типа активов общие, специфические и интерспецифические. [c.208]

Для России оценка предельных эффективных налоговых ставок представляет собой непростую задачу. Во-первых, оценка экономической амортизации активов для России не проводилась, и, кроме того, для ее осуществления нужны данные о стоимости активов разных групп и разного возраста на вторичных рынка оборудования. Неразвитость вторичных рынков делает данную задачу практически неразрешимой в ближайшем будущем. В принципе, можно было бы воспользоваться западными оценками, например для США, исходя из следующего соображения поскольку трансформация российской экономики совершается в направлении развитых западных экономик, новые инвестиции осуществляются (или будут осуществляться) в активы с аналогичными характеристиками и эксплуатироваться в сходных условиях, поэтому нормы экономической амортизации, рассчитанные в развитых странах для активов, выполняющих те же функции, что и активы в России, можно было бы считать приемлемыми. Однако помимо того, что такое предположение является слишком сильным (произведенное в России оборудование может иметь иные характеристики, влияющие на экономическую амортизацию, условия эксплуатации различаются в силу климатических условий, из-за иного качества сырья, в результате воздействия человеческого фактора и т.д.), информация о наличии оборудования, относящегося к разным группам активов, не является непосредственно доступной. По этой же причине представляет проблему оценка наличия и стоимости активов, к которым применяются близкие по значению нормы налоговой амортизации. Эта группа проблем характерна как для периода до реформы налогообложения прибыли (принятия главы 25 Налогового кодекса), так и для современного этапа. Во-вторых, асимметрия налоговых правил в России существенна. До принятия 25 главы Налогового кодекса убытки принимались к вычету из прибыли в течение пяти лет, причем в сумме принятые к вычету убытки и льготы (за исключением льгот для отдельных видов деятельности, а также некоторых других, например, расходов на социальное обеспечение спецконтингена), в том числе и инвестиционная льгота, не должны были превышать 50% налоговой базы. Инвестиционная льгота применялась в отношении всей суммы инвестиций, осуществленных из собственных средств в части, превышающей сумму начисленной за период амортизации. Никакого переноса инвестиционной льготы [c.224]

Результаты количественных оценок налогового бремени на инвестиции в материальные активы, НИОКР и человеческий капитал даны в табл. 7 [c.35]

Книга предлагает подробную структуру стратегических карт, предназначенных для наглядного описания стратегии, В ней содержатся оригинальные идеи о том, как создать новую стоимость при помощи составляющих внутренних бизнес-процессов сбалансированной системы показателей и обучения и развития разработать стратегические направления, основанные на создании стоимости построить ноеую схему для описания, оценки и приведения в стратегическое соответствие трех видов нематериальных активов составляющей обучения и роста (человеческого капитала, информационного капитала и организационного капитала) с целями и процессами внутренней составляющей. [c.558]

Смотреть страницы где упоминается термин Оценка человеческих активов

: [c.444] [c.443] [c.446] [c.443] [c.444] [c.445] [c.248] [c.457] [c.177] [c.168] [c.30] [c.2] [c.446]Смотреть главы в:

Интеллектуальный капитал Ключ к успеху в новом тысячелетии -> Оценка человеческих активов