Приведите классификацию технологических операций обработки данных по типу процесса. [c.85]

Приведите классификацию технологических операций обработки данных в соответствии со способом их программной реализации. [c.85]

Такие операции, повторяющиеся при обработке деталей одного или нескольких классификационных подразделений, целесообразно классифицировать применительно к обработке определенных поверхностей. Технологическая классификация операций внутри данного передела (механическая обработка, штамповка, сборка и т. д.) производится по виду обработки, характеризуемому применяемым оборудованием, по характеру обрабатываемой поверхности (или группе поверхностей) по каждому виду обработки могут учитываться те или иные характерные особенности. [c.98]

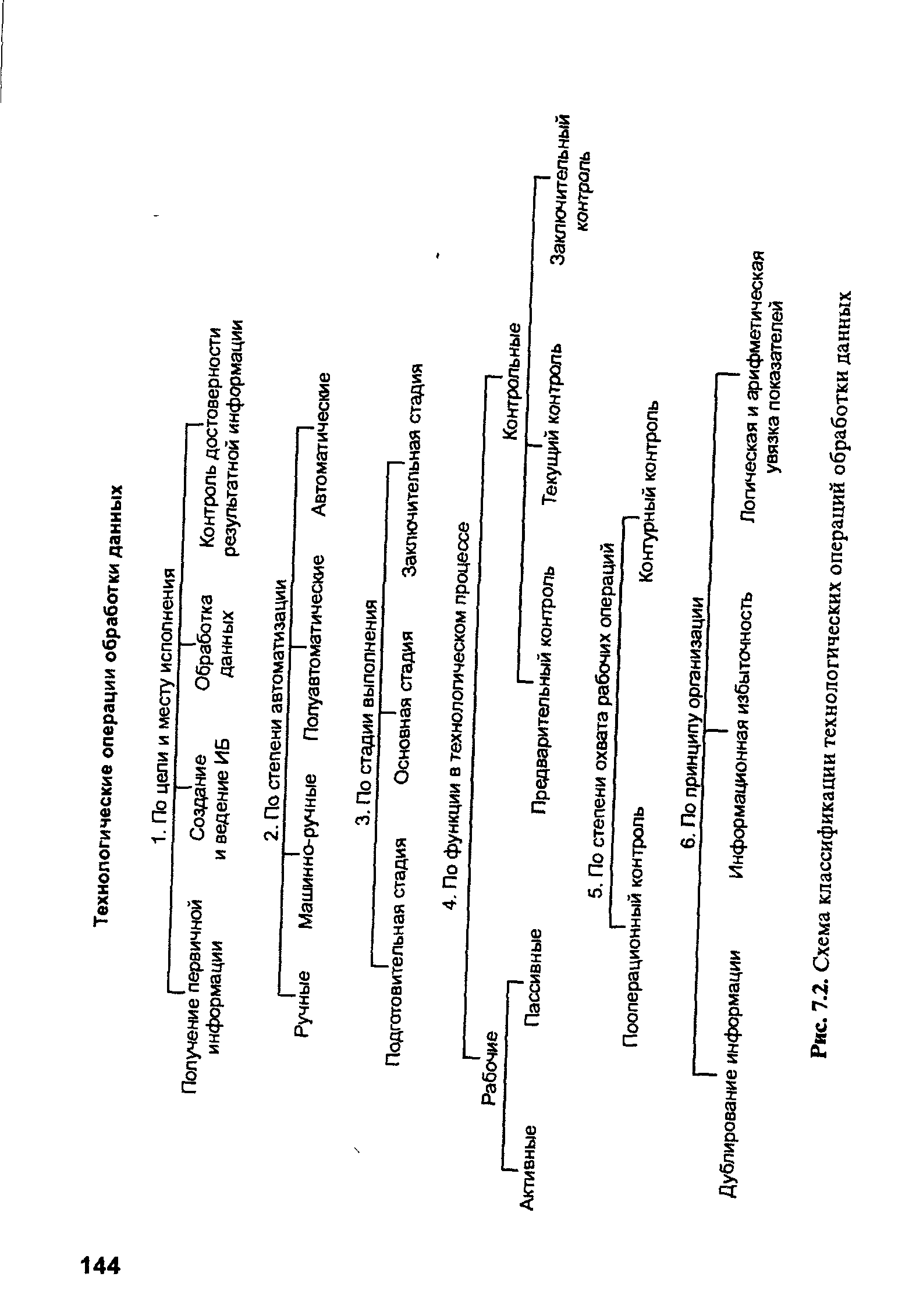

| Рис. 7.2. Схема классификации технологических операций обработки данных |  |

Счета-экраны впервые введены в систему классификации счетов бухгалтерского учета по назначению и структуре в связи с возникновением новых организационно-технических условий механизированной обработки данных бухгалтерского учета на ЭВМ в автоматизированных системах управления. Однако счета, экранирующие информацию об отдельных показателях, существуют в системе бухгалтерского учета давно. О приеме экранирования писал А. М. Галаган ... когда суммы, по тем или иным соображениям практического удобства, не записываются сразу в надлежащий счет, а заносятся в другие счета с целью оставить в них след о данной операции, и уже с этого счета перечисляются в должный счет [58, с. 27]. В планах счетов 30—40 годов в качестве экранов выступали различные контрольно-плановые и оперативно-контрольные счета. В современных условиях мы можем существенно [c.176]

Как показано выше, классическая теория бухгалтерского учета определяет в качестве структурных элементов формы учета комплекс учетных регистров. Они имеют определенное содержание, форму построения и служат материальным средством отражения данных о хозяйственных операциях на счетах синтетического и аналитического учета. Использование ЭВМ исключает необходимость в такого рода регистрах информация отражается в счетах, которые являются идеальными носителями признаков ее группировки и классификации. Следовательно, в более общем виде в качестве элементов формы бухгалтерского учета выступают не учетные регистры, а счета синтетического и аналитического учета, т. е. те признаки, которые характеризуют процесс обработки данных. [c.237]

Информацию часто обрабатывают традиционными методами с помощью простейших счетно-клавишных вычислительных машин. На этих машинах выполняют несложные плановые расчеты, сметно-финансовые расчеты, составляют отчеты, рассчитывают заработную плату, учитывают материальные ценности. Они значительно ускоряют и снижают трудоемкость счетных операций. Более совершенна обработка информации с использованием счетно-перфорационных машин, обеспечивающих классификацию вводимых данных, подсчет п фиксированно полученного результата. [c.298]

Более совершенное решение проблемы обработки информации— использование счетно-перфорационных машин, представляющих собой систему взаимосвязанных технических устройств, обеспечивающую классификацию вводимых данных, подсчет и фиксацию полученного результата. Основными операциями такой машины является перфорация, контроль перфорации, сортировка перфокарт, подсчет результатов (табуляция перфокарт) и вывод результатов на печать. [c.449]

После проведения классификации деталей разрабатывается групповой технологический процесс, который представляет собой совокупность групповых технологических операций, обеспечивающих обработку деталей данной группы по общему технологическому маршруту. [c.297]

Рассмотрены принципы создания, структура и особенности функционирования современных автоматизированных информационных систем бухгалтерского учета (АИС-БУ), анализа и аудита. Раскрыты различия в концепциях построения программных средств АИС-БУ, приведена их классификация. Большое внимание уделено вопросам организации и технологии ведения учета в компьютерной среде моделям системы счетов в АИС-БУ, схемам документооборота и обработки документов, способам формирования бухгалтерских записей о хозяйственных операциях и обобщению учетных данных, специфике формирования выходной информации, процедурам закрытия отчетного периода и составления отчетности. Изложен порядок создания и функционирования многопользовательских систем. Показаны различия российских и зарубежных систем автоматизации бухгалтерского учета. Материал основан на анализе обширного рынка программных продуктов автоматизации бухгалтерского учета, анализа, аудита. [c.2]

По сигналу ДА (ОК—О КЕЙ) начинается операция классификации когда визуальная система заканчивает обработку, печатаются результаты. Данная система имеет возможность опознать три вида предметов — прямоугольный параллелепипед, призму и цилиндр результаты опознавания печатаются последовательно в следующем виде [c.272]

В отдельных отраслях машиностроения значительная часть деталей имеет, как известно, характерные лишь для данной отрасли отличия, то или иное своеобразие. Представляется поэтому нецелесообразным искать типовые процессы обработки деталей каждой отрасли в машиностроительной классификации деталей. Справедливость такой точки зрения подтверждается также и методикой ее автора — проф. А. П. Соколовского, которая предусматривает, кроме основных и дополнительных классов деталей общего машиностроения, образование ряда других классов, имеющих отраслевое значение. Для таких целей, как организация поточных линий система классификации однородных деталей и типизации технологических процессов их обработки, предложенная проф. А. П. Соколовским, не может быть принята без изменений и дополнений, тем более что не дается ответ и на вопросы дальнейшей классификации деталей по операциям с применением однотипных наладок а это имеет особенно важное значение при формировании участков поточно-ритмичной работы. [c.85]

Автоматическая группировка данных в процессе обработки ведется по классификационным признакам, предусмотренным классификаторами нормативно-справочной информации. Системы классификации определяют аналитичность подготавливаемой выходной информации. Нормативно-справочная информация на этапе документального оформления хозяйственных операций и их подготовки к обработке вызывает необходимость кодирования учетных номенклатур, заключающегося в проставлении на документах кодовых обозначений. В связи с этим требует решения проблема создания рациональной системы кодирования, отвечающей требованиям бухгалтерского оперативного и статистического учета. Сложившийся порядок проставления кодов вручную увеличивает трудоемкость и снижает оперативность документального оформления хозяйственных операций, поэтому необходимо внедрять процедуры механизированного и автоматизированного кодирования. [c.56]

Применение шифров (сокращенных условных обозначений отдельных объектов, напр, продукции, материалов, станков, цехов, операций и т. п.) позволяет систематизировать и классифицировать материал, облегчает группирование данных, нахождение нужных сведений, упрощает запись. Система шифров (код) по к.-л. одной номенклатуре (напр., по материальным ценностям предприятия, по заказам и т. и.) должна учитывать возможность появления новых позиций и удобство машиносчетной обработки первичных документов и перфокарт. Код должен быть простым по построению и удобным в работе, а отдельные шифры— легко запоминаемыми и по возможности краткими. При разработке кодов необходимо определить перечень всех шифруемых номенклатур, установить список позиций каждой из них, систематизировать позиции в соответствии с принятой классификацией, выбрать систему кодирования, присвоить каждой позиции определенный шифр и оформить спроектированные коды в альбомы (справочники). Существует несколько систем построения кодов порядковая, серийная, поразрядная, повторяющая и комбинированная. [c.456]

Для разработки стандартных технологических процессов производят классификацию технологических операций по этапам от сложного к простому до получения мельчайших неделимых элементов технологии с соблюдением технологической последовательности всего процесса. На каждый неделимый элемент или операцию технологического процесса разрабатывается стандарт предприятия (фирмы) по установленной форме (чаще по форме технологической карты), где дается исчерпывающее описание всех переходов, из которых формируется данная элементарная операция, со всеми необходимыми разъяснениями и примечаниями (приводятся рисунки и эскизы с учетом конструктивных особенностей, указываются оборудование, инструмент, технологическая оснастка, режимы обработки, материалы, средства и методы контроля качества). [c.373]

Финансовая отчетность является результатом обработки большого количества операций, которые структурно объединяются в группы в соответствии с их характером и функцией. Финальный этап объединения и классификации состоит в представлении сжатых и классифицированных данных, которые формируют статьи либо в самой финансовой отчетности, либо в пояснительной записке. Если статья не является существенной в обособленном виде, она объединяется с другими статьями в самой финансовой отчетности или пояснительной записке. Статья, которая недостаточно [c.127]

Как известно [10], существует два подхода к задачам управления портфелем ценных бумаг технический анализ и фундаментальный. Первый характеризуется тем, что реакции лица, принимающего решения, на меняющуюся обстановку - динамику цен - основываются на формальном или неформальном анализе и обработке исторических рядов наблюдения. Второй подход при выработке рационального решения базируется на макроэкономическом анализе факторов, определяющих развитие рынка, и уже на основе экономического анализа формулируется стратегия поведения финансового участника операции. По этой финансовой классификации работа относится скорее к техническому анализу. Применение данного технического подхода имеет большую литературу на Западе и большое поле для применения, особенно в современных условиях быстрого развития вычислительных мощностей и алгоритмов, позволяющих [c.4]

Типовые нормы разрабатывают на базе типовых технологических процессов, характеризуемых единством содержания и последовательности выполнения большинства технологических операций и переходов для группы изделий с общими конструктивными признаками. Основой типизации технологических процессов является классификация деталей по общности конструктивных, технологических и производственных признаков, характеризующих методы обработки и величину затрат времени при обработке деталей данного типа. Такими признаками считаются а) конфигурация, размеры, род материала, точность изготовления и назначение детали б) точность, качество обрабатываемых поверхностей, физико-химические свойства материала, род заготовки и вид термической обработки в) производственная обстановка, в которой осущест- [c.122]

Таким образом, организация многономенклатурных ритмичных участков является задачей комплесной — организационно-технологической на базе соответствующего подбора деталей и унифицированной оснастки для групп деталей, обрабатываемых на одном станке, организуется ритмичный производственный процесс с небольшим периодом повторяемости выпуска. Классификация деталей (детале-операций) по сходству наладок, необходимых при их обработке, имеет не меньшее значение при формировании ритмичных участков, чем при орагнизации многономенклатурных поточных линий, так как она создает необходимую базу для работы малыми партиями деталей данного наименования без риска снижения производительности труда рабочих вследствие частой перемены деталей на оборудовании. 120 [c.120]