Сильная интерпретация равновесия при рациональных ожиданиях заключается в том, что цены агрегируют всю имеющуюся информацию. Рынки, в которых цены выявляют всю имеющуюся информацию, называют эффективными рынками, где эффективность понимается как информационная эффективность (в отличие от распределительной эффективности). [c.118]

Чтобы оцепить различие между полностью выявляющим равновесием и равновесием при рациональных ожиданиях с помехами, проанализируем смысл коэффициентов в оптимальном правиле прогнозирования. Если оптимальные весовые коэффициенты в уравнении (4.2) таковы, что Д-2 = 0 для каждого трейдера, то равновесие является полностью выявляющим равновесием в рациональных ожиданиях. С другой стороны, в равновесии при рациональных ожиданиях с помехами оптимальные веса J3n и Д2 не равны нулю. Тем самым как цена, так и приватная информация являются существенными для принимаемых трейдерами решений. Б рассматриваемой постановке помехи, создаваемые стохастической компонентой спроса, гарантируют, что оба коэффициента окажутся ненулевыми. [c.132]

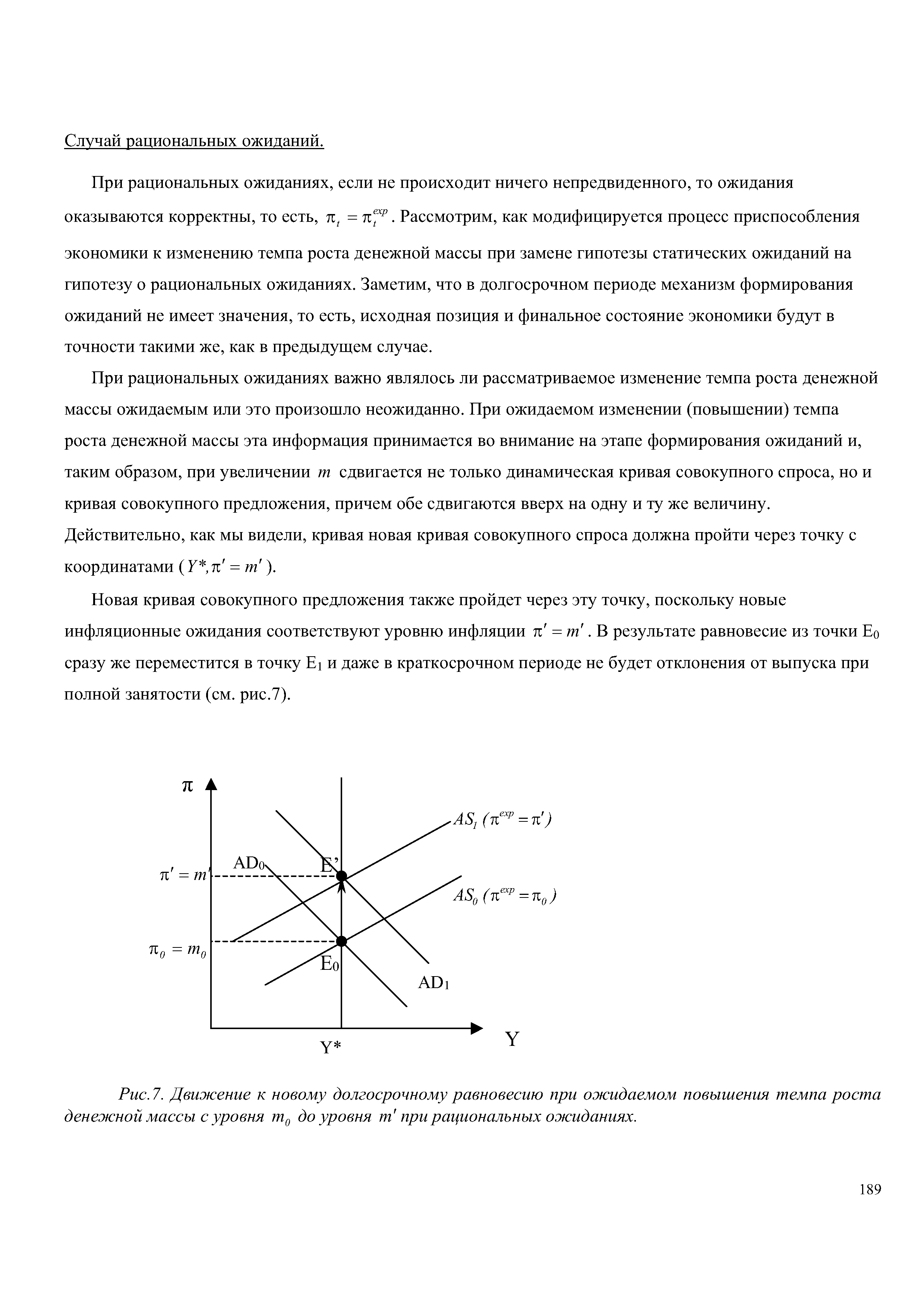

| Рис. 7. Движение к новому долгосрочному равновесию при ожидаемом повышения темпа роста денежной массы с уровня т0 до уровня т при рациональных ожиданиях. |  |

Если рассмотренные выше изменения в денежно-кредитной политике оказались непредвиденными, то даже при рациональных ожиданиях мы будем наблюдать отклонения выпуска от выпуска при полной занятости. Правда следует отметить, что в отличие от случая адаптивных ожиданий подобное отклонение будет непродолжительным. Итак, при неожиданном увеличении темпа роста денежной массы динамическая кривая совокупного спроса сдвинется вправо, а кривая совокупного предложения останется прежней, как показано на рисунке 8. В результате в краткосрочном периоде равновесие переместится в точку EI. Однако уже в следующем периоде, приняв во внимание произошедшие изменения, агенты пересмотрят свои ожидания, и ожидания во втором периоде будут соответствовать фактической инфляции (при условии, что более ничего неожиданного не произойдет). В результате во втором периоде кривая предложения сдвинется вверх и новое равновесие будет соответствовать точке Е. [c.190]

Как мы видели, в силу неопределенности мультипликатора правительство не может точно оценить эффект от проводимой экономической политики. На практике для оценки эффекта проводимой политики правительство прибегает к помощи эконометрических моделей. Однако большинство эконометрических моделей используют оценки параметров, построенные на основе данных за предыдущие периоды. Если с помощью этих моделей мы пытаемся предсказать, как экономическое равновесие отреагирует на то или иное изменение в экономической политике, то мы можем получить некорректные оценки. Это связано с тем, что проводимая политика при рациональных ожиданиях найдет отражение в ожиданиях экономических агентов, а значит те величины мультипликаторов, которые мы используем при построении прогноза, могут измениться вслед за изменением ожиданий индивидуумов. Приведенные выше рассуждение о неадекватности эконометрических прогнозов, не учитывающих изменения в ожиданиях агентов, в экономической литературе известно под названием критика Лукаса . [c.202]

Если считать, что все игроки рациональны, так что каждый выбирает стратегию, дающую ему наибольший выигрыш при данных ожиданиях, то эти предположения приводят к концепции решения, называемой равновесием Нэша. В равновесии у каждого игрока нет оснований пересматривать свои ожидания. [c.637]

Естественное обобщение понятия рациональности в данном случае состоит в том, что каждый тип каждого игрока максимизирует ожидаемый выигрыш при некоторых ожиданиях относительно стратегий других игроков.257 Поскольку игрок знает свой тип, то математическое ожидание должно быть условным по этому типу. (Условные вероятности в общем случае рассчитываются по формуле Байеса — отсюда и термины байесовские игры , байесовское равновесие ). Ожидаемый выигрыш игрока г, имеющего тип 6 и выбравшего действия хг, в предположении, что остальные игроки выбрали стратегии [c.673]

ЕМН объясняет влияние релевантной информации на цены фондового рынка. Целью САРМ является проверка эффективности рынка или релевантности информации путем объяснения факторов, определяющих цены фондовых активов в состоянии равновесия. Предполагается, что решающими факторами являются риск и доходность. САРМ — это модель равновесных цен, используемых при торговле фондовыми активами на эффективном рынке [40, с. 184]. САРМ основана на предположениях о том, что рынки совершенны, инвесторы рациональны и характеризуются негативным отношением к риску и максимизирующим поведением, доступ всех к информации бесплатен и ожидания однородны [78, с.23]. [c.131]

Заметим, что при использовании равновесия Нэша для моделирования игровых ситуаций вопросы о том, знают ли игроки цели партнеров, знают ли они о рациональности партнеров, умеют ли их просчитывать, и т.д., отходят на второй план. Способ формирования ожиданий выносится за рамки анализа здесь важно только то, что ожидания являются равновесными. [c.638]

Обозначим через. Е (й,р) информацию инвестора i при ценах р и первоначальной информации "(s). Тогда вектор цен р будет формировать равновесие при рациональных ожиданиях (rational expe tations equilibrium), если в результате решения каждым инвестором задачи максимизации собственной функции полезности при ограничениях на финансовый баланс и при информированности, пересмотренной с учетом данных цен, спрос на рынке окажется равным предложению. [c.115]

Прежде чем перейти к вопросам практической интерпретации равновесия при рациональных ожиданиях, отмстим, что определение цен является не столь простой задачей, как описано выше, даже в том случае, когда цены являются полностью выявляющими, но рынок в целом не обладает точной информацией. Предположим, что n,-E (.s) = [s,l, и], так что, собрав всю имеющуюся на рынке информацию, мы все же не сможем точно определить истинное состояние мира. В этом случае нам потребуется решить задачи максимизации функций полезности для определения цен па акции, поскольку последние будут зависеть от отношения инвесторов к риску. Например, если все функции полезности являются квадратичными, то мы можем воспользоваться методами, которые рассматривались при обсуждении модели САРМ. В этом случае полностью выявляющие цепы на акции фирмы j будут равны дисконтированной на бсзрисковый процент будущей стоимости фирмы минус премия за риск. В качестве альтернативы можно использовать формулу с приведенным по риску коэффицисп том дисконтирования. [c.118]

В равновесии при рациональных ожиданиях (ЛЕК) цена акции равна 0, а цены опционов в таком равновесии вычисляются следующим образом. Как мы знаем из раздела, посвященного опционам, колл-онцион должен иметь цену С — тах 0,5 — 30 , а нут-опцион — цену Р = тах 0,30 — 5 , где S — цепа акции. Таким образом, REE-цена колл-оициона равна 0 и REE-цена пут-опциоиа равна 30. Заметим, что эти цепы основаны па понятии равновесия при рациональных ожиданиях, что в данном случае означает, что нет никакой неопределенности, поскольку цена акции выявила всю наличную информацию. [c.125]

В изложении этой теории мы сосредоточим внимание на ожиданиях, использующих линейные правила нрогнозирова-ния. Следует заметить, что концепция равновесия при рациональных ожиданиях с помехами не налагает ограничений на источник помех. Любой источник помех, который разрушает статистическую достаточность цен по отношению к приватной информации трейдеров, приведет к аналогичному эффекту. [c.129]

В данной линейной экономике оптимальные правила прогнозирования определяются с помощью метода наименьших квадратов. Из анализа вышеприведенной ковариационной матрицы и уравнения (4.3) следует, что элементы, включающие цены Р, являются функциями прогнозных весовых коэффициентов каждого трейдера. Таким образом, данные коэффициенты определяют цены ex ante, а с помощью метода наименьших квадратов мы можем вычислить отображение, определяющее пересчет каждым трейдером своих правил прогнозирования на основании информации, полученной по реализованным значениям d. Обозначим это отображение через Л/, так что М(/3) = (A/0(/0),Afi(/3)) М2(/3)). В равновесии при рациональных ожиданиях мы должны получить неподвижную точку М(/3 ) = (PoiPiiPi)) так что коэффициенты правил [c.133]

Современная экономическая теория отличается от других общественных наук (социологии, психологии) значительно большей однородностью, единством подхода. В ней господствует основное течение (mainstream), ядром которого является неоклассический подход. Критерии принадлежности той или иной теории к основному течению скорее интуитивны отражение в учебниках, наличие Нобелевских премий. Границы его постоянно изменяются, включая новые достижения экономического анализа игровые модели, теорию поиска, гипотезу рациональных ожиданий и др. При этом сохраняются общие методологические принципы, характеризующие неоклассический подход. Теоретические направления, использующие иные модели мира или человека (например, кейнсианская макроэкономика), имеют тенденцию со временем выпадать из основного течения и на их место приходят новейшие приложения неоклассической теории (новая классическая макроэкономика Р. Лукаса и пр.). В настоящее время основное течение включает неоклассическую микроэкономику (включая теорию общего равновесия), новую классическую макроэкономику, Чикагскую макроэкономическую школу и некоторые остатки кейнсианства, неокейнсианские теории1 и, все в большей мере, новый институционализм. [c.757]

Теория новая классическая макроэкономическая (new lassi al ma roe onomi s) — экономическая теория, согласно которой инфляция появляется вследствие рациональной реакции частного сектора на безуспешные попытки властей нерегулярными методами, через ценовые сюрпризы , стимулировать экономический рост и занятость. Новую классическую макроэкономическую теорию принято также обозначать как монетаризм второй волны. Она воскресила идеи ортодоксальной экономической теории в более строгой форме. В макроэкономической теории 1970-х гг. доминировала гипотеза рациональных ожиданий в сочетании с концепцией естественной нормы безработицы. Согласно представлениям новой классической школы рынки всегда находятся в равновесии (при естественной норме безработицы), ожидания экономических агентов рациональны, хотя рынок и характеризуется несовершенной информацией. [c.337]

В соответствии с предпосылкой об уравновешивающем рынке в рамках концепции рациональных ожиданий заработная плата в каждом периоде устанавливается таким образом, чтобы обеспечить равновесие рынка труда в следующем периоде, исходя из ожиданий в отношении экономического положения в будущем10. Чтобы понять, как эта концепция может быть использована, предположим, что номинальная заработная плата для следующего периода подбирается таким образом, чтобы ожидаемая реальная заработная плата следующего периода равнялась реальной заработной плате при полной занятости (wpf). Фирмы и рабочие не знают, каким будет уровень цен в следующем периоде, поэтому они вынуждены формировать ожидания Ре+г Номинальная заработная плата для следующего периода устанавливается в соответствии с правилом, согласно которому ожидаемая реальная заработная плата равна заработной плате в условиях равновесия на рынке, или (w+1/P+1)e = wpf. Тогда в качестве первого приближения можно утверждать, что номинальная заработная плата устанавливается следующим образом11 [c.506]

Уравнение (15.14) содержит важную информацию. Если предположить, что рабочие и фирмы правильно прогнозируют уровень цен в следующем периоде, то реальная заработная плата окажется на уровне, соответствующем равновесию на рынке. Поэтому при отсутствии ошибок прогнозирования в экономике должна иметь место полная занятость. А поскольку согласно концепции рациональных ожиданий прогнозы рабочих и фирм относительно цен в среднем правильны, то безработица — также согласно прогнозу в среднем — совпадает с естественным уровнем. Уровень безработицы может отличаться от естественного только из-за ошибок, которые, скорее всего, случайны и временны12. [c.506]

По сути дела, концепция рациональных ожиданий может быть использована для построения многочисленных и существенно различающихся моделей, описывающих синхронизацию процесса установления заработной платы, а также природу равновесия рынка труда. Здесь мы исходим из того, что заработная плата следующего периода устанавливается в текущем периоде на основе рациональных ожиданий по поводу состояния экономики в следующем периоде. Эти рассуждения соответствуют нашему подходу к проблеме в первой части главы. Некоторые модели рациональных ожиданий "работают" наподобие описанной, в то время как другие построены на отрицании важности трудовых соглашений, поскольку утверждается, что номинальную заработную плату можно считать в пределах каждого периода в такой мере гибкой, что ее номинальный уровень изменяется в соответствии с щоками в экономике, например при смене ориентиров в макроэкономической политике. [c.506]

Модели новой классической школы , как официально именуют себя сторонники теории рациональных ожиданий, базируются на ipex основополагающих предпосылках 1) гипотезе о рациональном характере предвидения хозяйственных агентов, согласно которой последние эффективно и целенаправленно используют всю имеющуюся информацию для прогнозирования будущего развития конъюнк уры (и в первую очередь товарных цен) и основывают на этих ожиданиях свои хозяйс -венные решения 2) положении, что цены в современном капиталистическом хозяйстве (в том числе цена рабочей силы) обладают совершенной гибкостью и быстро (практически мгновенно) корректируются при возникновении рыночных неравновесий 3) тезисе, что все индивидуальные рынки, включая рынок рабочей силы, быстро и полностью расчищаются от излишних товаров, так что для системы характерно состояние постоянного равновесия. [c.66]

Типично для школы Санта-Фе, Палмер (Palmer) и др. [329,21,258] моделируют трейдеров как, так называемые "генетические алгоритмы", которые являются программными созданиями, маскирующимися под адаптивные и развивающиеся биологические гены, которые конкурируют за выживание и репликацию. Эти интеллектуальные алгоритмы делают предсказания о будущем, покупают и продают акции в соответствии с их ожиданиями будущего риска и дохода. При определенных характеристиках определено, что эти компьютерные агенты способны коллективно обучаться, чтобы создавать гомогенное рациональное равновесие ожиданий, то есть динамически обнаруживать экономическое равновесие, воображаемое чисто теоретическими экономистами. В этом высоко конкурентном искусственном мире, ген-трейдер, решающий сделать себе "каникулы" теряет свою "рубашку" при возвращении назад, на арену рынка акций, потому что он больше не приспособлен к новым структурам, которые были развиты рынком в его отсутствии Фармер (Farmer)[123] упростил этот подход, используя аналогию между финансовыми рынками и экологией стратегий. Во множестве примеров, он показывает, что разнообразие появляется автоматически, поскольку новые стратегии эксплуатируют неэффективность старых стратегий. [c.138]

Еще одна составляющая рыночного соглашения касается норм утилитаризма, понятого как осознание взаимосвязи между деятельностью человека и получаемой им совокупностью удовольствий, т. е. стремление извлекать из всего пользу или выгоду. При этом окружающий мир воспринимается человеком, ин-териоризировавшим нормы утилитаризма как совокупность реальных и потенциальных средств для достижения поставленных целей. Отсюда — требование рационализации поведения экономических агентов в том смысле, в каком понимал его Вебер, ведь в основе целерационального поведения лежит ожидание определенного поведения предметов внешнего мира и других людей и использование этого ожидания в качестве условий - и средств для достижения своей рационально поставленной и продуманной цели . Иными словами, рыночные механизмы начинают действовать только при соблюдении норм рационального поведения, без чего теряют смысл задачи максимизации прибыли и полезности, на основе решения которых всеми экономическими субъектами и достигается общее равновесие на рынке. [c.39]

Смотреть страницы где упоминается термин Равновесие при рациональных ожиданиях

: [c.115] [c.132] [c.134] [c.206] [c.607] [c.718] [c.386] [c.169] [c.354] [c.596] [c.186] [c.697] [c.496]Смотреть главы в:

Финансовый анализ и торговля ценными бумагами -> Равновесие при рациональных ожиданиях