Усредненные значения различных минимумов для переменных m to и At, -наивное решение этой проблемы - приводятся в Табл. 15. Значения переменных т , со и At колеблются в пределах 20% по сравнению с наилучшим предсказанием, но прогноз по 4 почти не улучшился. Это объясняется тем, что соответствие вообще "проскакивает" действительную дату краха. Подобное "проскакивание" согласуется с моделью рационального ожидания пузыря и краха, описанной в главе 5. На самом деле, t не есть время краха, а лишь его наиболее вероятное значение, то есть, время, когда асимметричное распределение возможного времени краха достигает своего пика. Возникновение краха - это субъективное явление, вероятность которого растет по мере приближения ко времени t . Таким образом, мы ожидаем, что соответствия будут выдавать значения t , которые, по сути, близки, но систематично запаздывают по сравнению с реальным временем обвала критическое время te включено в структуру логопериодического степенного закона пузыря, тогда как крах происходит под влиянием случайного толчка, при этом его вероятность растет по мере приближения ко времени t . [c.324]

Так что мы предупреждаем читателя, что игра в предсказания может оказаться рискованной и дезориентирующей в данном случае затрагивается серьезная проблема оптимизации, требующая обширного тестирования, как на истории, так и в реальное будущее. Более того, рассмотренные здесь формулы, всего лишь приближения первого порядка, тогда как уже разрабатываются новые улучшенные методы, которые здесь не опубликованы. И, наконец, всегда нужно помнить, что существование краха, отчасти, остается на воле случая Это согласуется с моделью рационального ожидания, описанной в главе 5. [c.326]

Мы еще раз подчеркиваем тот факт, что рынки приблизительно эффективны, и инвесторы стремятся использовать арбитражные возможности с целью получения выгоды, приводит к фундаментальному ограничению идеи о том, что крахи являются случайными событиями. Модель рационального ожидания, описанная в главе 5, объясняет, что лежит в основе подобного поведения. Эта модель говорит о том, что не следует ожидать, что все спекулятивные пузыри заканчиваются крахами ключевой проблемой теории является тот факт, что всегда есть некоторая вероятность того, что пузырь плавно сойдет на нет, минуя крах. Таким образом, согласно этой теории, два ложных предсказания могли относиться как раз к таким случаям плавного окончания пузырей. Выборка не слишком большая, но при имеющейся информации, существование этих двух ложных предсказаний, интерпретированных в данном контексте, указывают на то, что общая вероятность краха, обусловленного наличием пузыря, приблизительно 3/5 =60%. Таким образом, существует 40% вероятность пережить пузырь, избежав краха. [c.337]

Согласно модели рационального ожидания, критическое время t не обязательно указывает на время краха, а лишь является наиболее вероятным моментом, когда этот крах может произойти. [c.338]

В зависимости от положенной в основу модели гипотезы о механизме формирования этих ожиданий различают модели адаптивных ожиданий, неполной корректировки и рациональных ожиданий. Поскольку эмпирические расчеты по моделям рациональных ожиданий достаточно сложные и требуют знания специальных методов математической статистики, рассмотрение которых выходит за рамки нашего учебника, подробнее остановимся на двух более простых моделях — адаптивных ожиданий и неполной корректировки — и покажем, что оценку параметров каждой из этих моделей можно проводить, используя обычную модель авторегрессии. [c.319]

Модели рациональных ожиданий [c.332]

Теория рациональных ожиданий оказывает все большее воздействие на макроэкономическую теорию и прикладную экономику. В наиболее упрощенной форме рациональные ожидания означают, что экономические агенты имеют доступ ко всей адекватной информации и наилучшим образом ее используют при формировании ожиданий относительно будущих значений экономических переменных. Адекватная информация предполагает знание целей экономической политики государства. Формально в моделях рациональных ожиданий предполагается следующее экономические агенты на основе прошлого опыта и существующего уровня знаний убеждены, что для любого момента времени / каждая переменная х определяется следующим образом [c.332]

В чем сущность моделей рациональных ожиданий Какова специфика оценки их параметров [c.336]

Гипотеза об эффективности рынка занимает фундаментальное положение в теории финансов, поэтому значительные усилия направляются на изучение взаимосвязи между информированностью и ценами. Фактически мы до сих пор не обсуждали механизм агрегирования информации в ценах. Например, если часть трейдеров знает, что в будущем пена акции будет либо 0, либо 25, а другие знают, что случится 0 или J5, то модель рациональных ожиданий предсказывает, что цена равна 0. Однако модель рациональных ожиданий ничего не говорит о том, как цены упадут до пуля. Если все состояния равновероятны, то в данном примере весьма правдоподобно, что цепы будут колебаться вблизи 20, поскольку это ожидаемая стоимость для одной группы трейдеров и одна из возможных стоимостей для другой группы. Объяснение реакции цен па информированность является одной из наиболее сложных проблем, возникающих перед участниками рынка. Здесь, на относительно простом примере, мы покажем, что если па рынке имеется достаточно много производных ценных бумаг (в частности, опционов), то, если рынок неэффективен, кто-либо из трейдеров будет обладать возможностями для арбитража. Это сильный аргумент в пользу эффективности. Напомним, что возможность арбитража означает, что трейдер может получить чистый доход без каких-либо расходов. [c.124]

Все это сложные философские вопросы. Как мы увидим впоследствии, яблоком раздора между современными экономистами как раз и являются ответы на эти вопросы. Некоторые экономисты считают, что гипотеза рациональных ожиданий настолько неконкретна и безнадежно логически запутана, что ее эффективное применение в экономическом моделировании невозможно. Эти экономисты в основном возвращаются к классическим или традиционным кейнсианским основам теории, отказываясь от применения в своих теориях моделей формирования и изменения ожиданий. [c.596]

В этой главе мы рассмотрим две отдельные базовые теории, в которых использовалась гипотеза рациональных ожиданий. Первая широко известна под названием новой классической макроэкономики. Как следует из ее названия, эта теория содержит много идей и выводов, обычно ассоциируемых с классической теорией. Вторая, наоборот, является примером использования гипотезы рациональных ожиданий в традиционной кейнсианской модели. Она положила начало так называемой современной кейнсианской модели. Как мы увидим далее, обе эти теории имеют некоторые общие черты, главная из которых — гипотеза рациональных ожиданий. Однако они дают удивительно разные результаты при прогнозировании поведения важных экономических переменных и при оценке эффективности денежно-кредитной (и бюджетно-налоговой) стабилизационной политики. [c.597]

Экономисты новой классической школы, а также другие теоретики, использующие гипотезу рациональных ожиданий при создании экономических моделей, считают, что именно так нужно применять эту гипотезу. Ведь в конечном итоге если гипотеза верна и построенная на ней теория верна, то тогда модель экономики позволит делать определенные прогнозы, которые со временем подтвердятся или будут опровергнуты. Экономисты до сих пор ведут дискуссии по данному вопросу, но отныне и впредь мы последуем примеру сторонников новой классической теории и примем вышеуказанное предположение за верное — ведь нам необходимо понять принцип построения теорий, основанных на рациональных ожиданиях. [c.598]

Современная кейнсианская модель использует гипотезу рациональных ожиданий, но отрицает существование совершенной конкуренции, т. е. утверждается жесткость цен и заработной платы, а также неопределенность рынка. Современная кейнсианская модель коллективных договоров особо подчеркивает неэластичность заработной платы, вызванную фиксированием номинальной заработной платы на основе рациональных ожиданий. [c.617]

Объясните основные возражения против использования рациональных ожиданий в экономических моделях. [c.618]

Однако от этих теорий в значительной степени отказались в конце 1970-х — начале 1980-х годов. Для этого существовало две причины. Во-первых, несмотря на простоту построения моделей, основанных на предположении о неизменности цен, было очень сложно объяснить, почему цены будут оставаться неэластичными в долгосрочный период, требующий корректировок цен и объема производства. Издержки фирм от изменения цен были невелики в сравнении с издержками производства и сбыта, поэтому поддержание фиксированных цен казалось поведением, иррациональным для бизнеса. Во-вторых, теория рациональных ожиданий также была разработана в 1970-е годы и открывала большие возможности для объяснения различий между краткосрочными и долгосрочными корректировками цен и объема производства. Кейн-сианские модели с неэластичными ценами могли мало что предложить в плане объяснения указанных различий. [c.625]

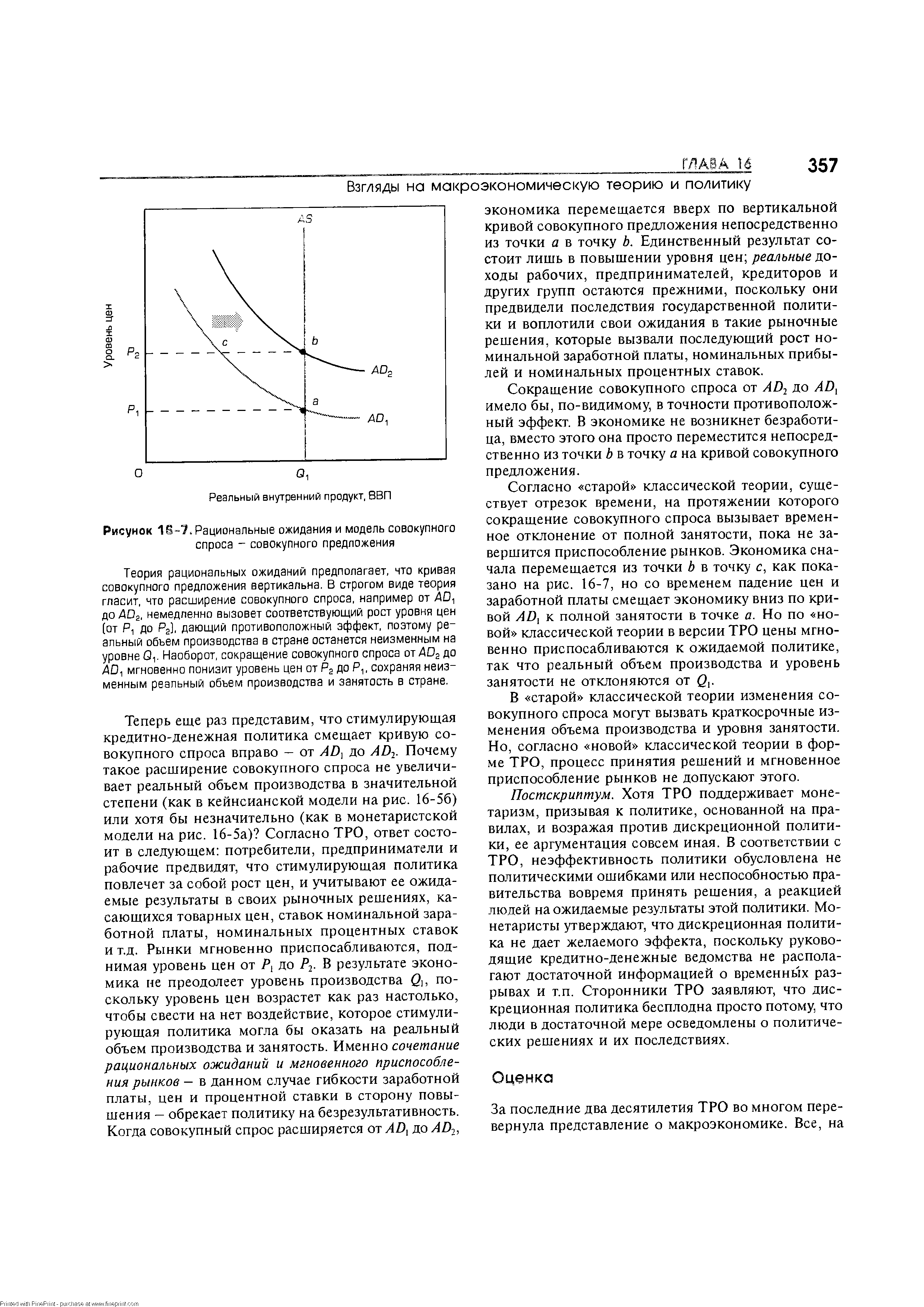

| Рисунок 1S-7, Рациональные ожидания и модель совокупного спроса - совокупного предложения |  |

При создании модели необходимо обращать внимание только на значимые аспекты реальности и упрощая все, забывая обо всех "тяжелых" деталях описываемого явления, не имеющих отношения к цели моделирования, учет которых в модели только и способен испортить впечатление от ее демонстрации. Следовательно, мы пренебрегаем включением в цену дивидендов, ставкой процента,, как и процентом, который вы можете получить, разместив деньги на банковском депозите (что легко может быть включено в модель простым видоизменением независимой переменной), и мы предполагаем, что инвесторы нейтральны относительно рисков (и опять же, это можно легко смягчить усложнением модели без изменения основных выводов), и что все обладают одной и той же информацией. Тогда условие отсутствия арбитража вместе с рациональными ожиданиями эквивалентно утверждению, что средняя цена завтра, основанная на сегодняшнем знании и на известной до настоящего момента информации, равна цене сегодня. Другими словами, среднее общее изменение цены равно нулю. Тот же принцип используется, когда иногда заявляется, что лучший прогноз погоды на завтра, это простое "продление" в будущее сегодняшней погоды. Данный принцип является воплощением полной случайности, или, что то же самое — полного отсутствия знании о будущем. Данное условие геометрически продемонстрировано на Рис. 55 и соответствует заключению, что среднее всех сценариев, обозначенное темным кругом, будет находиться на том же ценовом уровне, что и пустой круг, представляющий цену в настоящее время. [c.157]

Однако, эти результаты достигаются не всегда, если не выполняются следующие условия [334,137] наличие информации об идентичных предпочтениях, общеизвестной структуре капитала и дивидендов, и полной совокупности имущественных прав (т.е. наличие полного спектра производных финансовых инструментов, позволяющих оценить ожидаемые будущие риски). Эти исследования содержат примеры сбоя модели рациональных ожиданий и позволяют предположить, что агрегирование информации является более сложным процессом. В частности, похоже, эффективность рынка, определяемая как полное агрегирование информации, зависит от "сложности" рыночной структуры, обусловленной такими параметрами, как количество акций, обращающихся на рынке, и торговыми периодами [319]. Например, чрезмерная реакция людей на неинформативные сделки может создать, так называемые, самообразующиеся информационные "миражи", которыми, вероятно, можно объяснить явную чрезмерную волатильность биржевых цен.[67]. Более того, эксперименты с рыночными моделями показали, что существует два типа ошибок в оценке рынка ошибки в оценке экзогенных событий, влияющих на стоимость активов, и ошибки в оценке переменных факторов, создаваемых рыночной деятельностью, таких как цены фьючерсных контрактов. Несмотря на существование идеальных условий для обучения, индивидуальные ошибки не устраняются полностью, а, в лучшем случае, иногда сокращаются. [65] Еще одной отличительной особенностью людей, выявленной в ходе экспериментов, является так называемый "эффект избавления", соответствующий тенденции продавать выросшие в цене активы и держать активы, упавшие в цене [446]. Такую тягу к избавлению можно объяснить тем, что люди оценивают прибыль и убытки, привязывая их к какому-либо ориентиру, и склонны идти на риск при наличии опасности потенциального убытка, но стремятся избежать риска при наличии потенциальной возможности получить определенную прибыль. Еще одной важной психологической особенностью человека является то, что многие люди переоценивают свои личные способности и чрезмерно оптимистичны в отношении своего будущего. Как было установлено, эти особенности влияют на экономическое поведение при вступлении в конкурентные игры или при инвестировании на рынке акций [66]. [c.96]

Любопытно, что критическое время f , определившее приблизительно эту дат (см. главу 9), фактически указывало скорее на изменение тренда, чем на настоящи крах после встряски, рынок США оставался более или менее неизменным, пробш таким образом, господствующий до этого бычий тренд. При этом, до конца января н рынке сохранялась значительная волатильность, после чего начался новый перио быков, закончившийся в августе 1998 года, что будет проанализировано чуть поздне< Наблюдения разворота тренда после t полностью согласуется с модель рациональных ожиданий пузыря и краха, описанной в главе 5 пузырь расте участники рынка полагают, что вероятность обвала увеличивается, изменения це приобретают характерные признаки спекуляции и стадности, но в критическое врем крах не происходит. Это можно интерпретировать как сценарий ненулево вероятности, также предсказанный моделью рационального ожидания пузыря краха, описанной в главе 5, который заключается в том, что никакого краха может не произойти за весь период существования пузыря, включая tс. [c.248]

Одновременность критического времени t гонконгского краха и окончания фаз европейского и американского спекулятивных пузырей в конце октября 1997 года не являются ни счастливым совпадением, ни доказательством влияния одного рынка (гонконгского) на другие, которое часто становилось предметом неискушенных дискуссий. Однако эта одновременность может быть предсказана при помощи модели рационального ожидания пузырей, допускающей объединение и взаимодействие на фондовых рынках. Исходя из принципа общих взаимодействий, если критическое время появляется на одном рынке, оно также должно быть представлено и на других рынках, как результат нелинейных взаимодействий, существующих между рынками [219]. Более подробно это будет рассмотрено в главе 10 в контексте взаимодействия между мировой популяцией, объемом производства мировой экономики и мировыми фондовыми рынками. Суммируя сказанное, можно заключить, что из гонконгского краха в октябре 1997 года можно извлечь два урока трендоустанавливающая сила "всемирной деревни" и мощь общего настроения инвесторов выкованы силами имитации и стадного поведения. [c.250]

Наилучшее описание динамики индекса DJIA с 1954 года по конец 1961 года логопериодическим степенным законом показано на Рис. 111. За этим временным периодом последовал "медленный обвал", в том смысле, что фондовый рынок упал приблизительно на 27% за 3 месяца, а не за 1-2 недели, как это происходило во время других крахов. С точки зрения модели рационального ожидания, представленной в главах 5 и 6, некое внешнее потрясение могло спровоцировать этот медленный обвал до того как рынок "созрел". На самом деле, в рамках модели рациональных ожиданий, пузырь, который начинает надуваться, характеризуясь при этом неким теоретическим критическим временем t , может быть "потревожен" и не достигнет своей кульминации в результате внешних воздействий. Вспомним, что критическое время степенного закона t есть время, когда крах наиболее вероятен, но это не мешает пузырю лопнуть или остановиться раньше, хотя и с меньшей долей вероятности. Но даже если именно так и происходит, как это, по всей видимости, было в 1962 году, логопериодические структуры продолжают развиваться вплоть до момента, когда в ход развития пузыря вмешиваются внешние потрясения. Эти структуры являются признаками сильной спекулятивной фазы, возвещающей о приближении периода нестабильности. [c.263]

FASTI построен по модульному принципу. В соответствии с ним написана книга — она состоит из 5 частей лекции но четырем модулям и в пятой части — описание Финансовой Торговой Системы и торговых сессий но каждому модулю. Первый модуль посвящен рынку государственных облигаций, который является основой финансового рынка. В рамках этого модуля слушатели знакомятся с временной структурой процентных ставок к учатся управлять риском, связанным с изменением процентных ставок. Второй модуль посвящен методам управления риском и доходностью портфеля корпоративных акций, третий — производным ценным бумагам (фьючерсам и опционам). Изучаются различные виды опционных стратегий, принципы дельта-хеджирования, модель Блэка—Шоулза. Четвертый модуль связан с вопросами информационной эффективности рынка, агрегирования и перераспределения информации на финансовом рынке, а также с изучением модели рациональных ожиданий. [c.11]

Последний вывод ведет к парадоксу если никто нс получает информацию, то нечего и выявлять, и появляется стимул к уточнению информации. По стоит кому-либо приложить усилия и что-либо выяснить, как эта информация тут же выявляется ценами для всех, нс принося своему первоначальному владельцу никаких преимуществ Один из способов разрешения этого парадокса дастся моделью рациональных ожиданий с помехами (noisy rational expe tations). В этой модели цены нс являются полностью выявляющими, и трейдеры используют как собственную информацию, так и информацию, содержащуюся в ценах. [c.119]

Второй важнейший элемент для нашего понимания человеческого поведения — это расшифровка информации, поступающей из внешнего мира Этот вопрос играет незначительную роль, или вообще не играет роли, в стандартных экономических исследованиях, хотя Лукас (1986) признает выводы из моделей рационального ожидания не имеют смысла без обучения со стороны игроков, а также вне условий устойчивого равновесия и конкуренции (эти условия указаны Уинтером), что делает выбор и альтернативы хорошо понятными для игроков. На первый взгляд посыпки об устойчивом равновесии и знании альтернатив весьма привлекательны, потому что наша жизнь состоит из привычных действий, в процессе которых проблема выбора возникает по отношению к обычным, повторяющимся и достаточно ясным вопросам, так что 90 процентов наших ежедневных действий не требует особых размышлений. Но на самом деле именно существование "встроенного" набора институгов позволяет нам избежать обдумывания проблем и столкновения с ситуациями, когда приходится делать выбор. Мы легко принимаем решения, поскольку наше взаимодействие с окружающим миром институционализировано таким образом, чтобы снизить неопределенность. Но как только мы переходим от выбора, касающегося личных и устойчиво повторяющихся вопросов, к выбору, выходящему за рамки личного опыта и относящегося к неповторяющемуся взаимодействию с миром, неопределенность результатов возрастает. Чем сложнее и уникальнее стоящие перед нами вопросы, тем выше неопределенность. У нас просто нет теорий, которые позволили бы надежно предсказать последствия наших решений, а информация, которую мы получаем в таких ситуациях, часто не позволяет обновить и тем самым улучшить наши модели поведения. Об этом очень хорошо написал Герберт Саймон [c.40]

По сути дела, концепция рациональных ожиданий может быть использована для построения многочисленных и существенно различающихся моделей, описывающих синхронизацию процесса установления заработной платы, а также природу равновесия рынка труда. Здесь мы исходим из того, что заработная плата следующего периода устанавливается в текущем периоде на основе рациональных ожиданий по поводу состояния экономики в следующем периоде. Эти рассуждения соответствуют нашему подходу к проблеме в первой части главы. Некоторые модели рациональных ожиданий "работают" наподобие описанной, в то время как другие построены на отрицании важности трудовых соглашений, поскольку утверждается, что номинальную заработную плату можно считать в пределах каждого периода в такой мере гибкой, что ее номинальный уровень изменяется в соответствии с щоками в экономике, например при смене ориентиров в макроэкономической политике. [c.506]

Несмотря на свои озадачивающие выводы, модель рациональных ожиданий проста, привлекающе элегантна и на первый взгляд может показаться интуитивно прав- [c.709]

Уравнение 21.24 в сочетании с гипотезой Фридме-на-Фелпса непосредственно приводит к выводу, что денежная шолитика не может сколько-нибудь систематически изменять разницу между U и U, ибо из него следует, что хозяйство лишь случайно может оказаться вне пределов долговременной кривой Филлипса, т.е. влево или вправо от UN. Если денежная (или фискальная) политика проводится в соответствии с какими-то систематически применяемыми правилами (например, если темп роста денежной массы корректируется в зависимости от уровня безработицы в предшествующем периоде), то эта политика и ее влияние на структуру хозяйства становятся частью информации z, t, на которой основываются ожидания pf, и это не дает возможности органам денежного контроля обеспечивать регулярные отклонения pt от р. Рассмотрим более подробно модель рациональных ожиданий., [c.711]

Сарджент и Уоллес (Sargent and Walla e, 1975) применяют в своей модели рациональных ожиданий не приведенное нами уравнение простой количественной теории, а систему кривых IS/LM, но это не влияет на окончательные выводы. [c.712]

Таким образом, вывод модели рациональных ожиданий, по-видимому, состоит в том, что денежно-кредитная (и фискальная) политика не способна влиять на реальный продукт или безработицу даже в кратковременном аспекте, за исключением тех случаев, когда сама политика непредсказуема. Далее, поскольку рациональные ожидания формируются на основе (или, более точно, зависят) от знания агентами всех предшествующих значений экономических переменных и их систематических взаимосвязей, единственными непредсказуемыми элементами политики служат те, которые являются случайными и при наличии нулевой средней - некоррелируемыми с какими-либо событиями предшествующих периодов. Вывод заключается в том, что стабилизационная политика бесполезна и должна быть устранена. Это положение [c.714]

Идеи, развиваемые в работах по экономике информации, теории представительства и финансовой экономике, оказывают на позитивную теорию бухгалтерского учета огромное влияние. Маук (Mou k) [55] описывает различные элементы PAT (гипотезу эффективного рынка, модель ценообразования капитальных активов, теорию рациональных ожиданий, теорию представительства и соглашений, теорию политического процесса, разнообразные эмпирически проверяемые гипотезы) и различные предположения, необходимые для применения эмпирической проверки как защитного пояса для PAT [55, с.216]. [c.131]

Что представляет собой гипотеза появление новой классической школы рациональных ожиданий Какова причина 6. Каковы важнейшие черты современных успешного использования экономистами кейнсианских моделей трудовых гипотезы рациональных ожиданий в договоров макроэкономических моделях -, Каким Обра3ом индексация заработной [c.591]

Гипотеза рациональных ожиданий тоже не идеальна и имеет ряд недостатков. Один из ее недостатков — неконкретность, что делает трудным ее применение в экономических моделях. Например, вы прочитали эту книгу, присутствовали на лекциях профессора и поэтому вы понимаете значение поступающей информации о текущей ситуации и можете предсказать следующие шаги органа, проводящего денежно-кредитную политику. Может быть, вы даже провели некоторое время за чтением экономической периодики, в то время как ваши коллеги провели это время, смотря телепередачи по каналу MTV. Очевидно, что вы и ваши коллеги или кто-то посторонний сформируете разные, но рациональные для каждого из вас ожидания относительно будущего уровня цен и инфляции. Означает ли это, что экономистам придется моделировать рациональные ожидания каждого индивида в отдельности Возможно ли это вообще [c.596]

Первые две предпосылки не новы. Они в точности повторяют первые две предпосылки, используемые в классической модели экономики. Третья предпосылка отражает основной и неопровержимый постулат, выдвинутый Дж. М. Кейнсом и дополненный его последователями индивиды не обладают полной информацией о происходящих процессах и вынуждены принимать решения, основанные на формируемых ими ожиданиях относительно текущих и предстоящих изменений экономических переменных (типа уровня цен и инфляции). В противоположность традиционному кейнсиан-ству, в котором используются только адаптивные ожидания, представители новой классической школы подчеркивают использование в своих моделях именно рациональных ожиданий. Более того, создатели новой классической модели высказывают конкретный философский взгляд на решение вопроса о том, что же действительно означает термин рациональные ожидания. В основе их точки зрения лежит утверждение, что индивид полностью использует всю доступную ему информацию о прошлом и будущем, а также индивиды обладают основными знаниями об экономике и принципах ее функционирования. Именно последнее положение делает возможным использование гипотезы рациональных ожиданий в общей модели экономики. Причиной появления такой возможности является предположение о том, что индивиды знают, что экономика работает именно так, как мы ее описываем в модели. Иными словами, мы предполагаем, что все ожидания индивидов, чье поведение пытаемся описать, изменяются именно так, как если бы эти индивиды понимали принципы функционирования модели и были бы согласны с ними. [c.598]

В 1970-е годы экономисты Стэнли Фишер (Fis her), Йо Анна Грэй (Gray) и Джон Тэй-лор (Taylor) первыми начали разрабатывать, современные кейнсианские модели коллективных договоров. Многие кейнсианцы сразу же приняли эти модели в качестве кеинсианского ответа на гипотезу рациональных ожиданий неоклассиков. Однако в 1970 — 80-е годы модели коллективных договоров, стали предметом атак сразу с нескольких направлений, Первой причиной было то, что экономисты не могли обосновать существование подобных договоров. Если такого рода трудовые соглашения фиксируют уровень заработной платы, то когда ее рыночный уровень отклоняется от уровня, ожидаемого работниками и работодателями при подписании контракта, тогда и для работников, и для работодателей было бы оптимальным изменить установленную номинальную заработную плату. Следовательно, при том, что условия на рынке труда постоянно изменяются, было бы логичным предположить, что с течением времени подобные трудовые соглашения перестанут существовать. Работники и работодатели придут к тому, что номинальную заработную плату нужно менять каждый день, что приведет к эластичной изменчивости номинальной заработной платы в соответствии с динамикой спроса и предложения на рынке труда. На самом деле подтверждением верности подобной критики служит резкое сокращение деятельности профсоюзов в отраслях США в конце 1970-х — 1980-е годы. Из всех занятых в несельскохозяйственном секторе экономики США в 1935 г. в профсоюзах состояло около 15%. Сразу после второй мировой войны эта процентная величина резко подскочила более чем вдвое и оставалась приблизительно на одном уровне примерно до 1975 г. С 1975 по 1992 г. эта величина резко снизилась до первоначальных 15%. Конечно же, работники, не состоящие в профсоюзах, часто имеют официальные или неофициальные трудовые соглашения с работодателями, но некоторые экономисты считают, что подобное снижение доли состоящих в профсоюзах является подтверждением снижения значимости модели коллективных договоров для экономики США. [c.614]

Обе теории утверждают, что реальный объем производства будет отличаться от естественного уровня, который был бы в экономике при полной доступности информации, вследствие неожиданных колебаний уровня цен. Это основное утверждение легко проверить на практике, а поскольку это утверждается в обеих теориях, то подобная проверка нам ничего не даст. Другими словами, обе теории совпадают , с точки зрения наблюдателя, и экономистам сложно отделить одну теорию от другой при проведении эмпирических проверок. Экономисты называют это проблемой равнозначности наблюдений (observational equivalen e problem). Это явление часто встречается в работе с моделями, основанными на гипотезе рациональных ожиданий. [c.616]

Было выдвинуто два ключевых ответа со стороны кейнсианства на новую классическую теорию. Первый — гипотеза рациональных ожиданий неверна, а традиционная кейнси-анская модель, основанная на гипотезе адаптивных ожиданий, — верна. Вторым было принятие на вооружение гипотезы рациональных ожиданий, но отрицание предположения о неэффективности политики на основе или теории, или эмпирических исследований. [c.617]

Реализация модели инвестиционного поведения предприятия требует осуществления прогнозных расчетов значительного числа показателей — инвестиционной прибыли, процентной ставки, темпов инфляции, цен на отдельные инвестиционные товары и т.п. Эффективное осуществление этих прогнозных расчетов связано с гипотезой рациональных ожиданий" — новой теорией, зародившейся в рамках монетаристской школы. Эта гипотеза утверждает, что хозяйствующие субьекты основывают свои прогнозы отдельных показателей, связанных с осуществлением различных видов деятельности (в том числе и инвестиционной) не только на прошлой, но и на доступной им текущей информации, а также на своей интерпретации тех или иных экономических процессов. Каждый хозяйствующий субъект будет таким образом само- [c.44]

Теперь еще раз представим, что стимулирующая кредитно-денежная политика смещает кривую совокупного спроса вправо — от AD до AD2. Почему такое расширение совокупного спроса не увеличивает реальный объем производства в значительной степени (как в кейнсианской модели на рис. 16-56) или хотя бы незначительно (как в монетаристской модели на рис. 16-5а) Согласно ТРО, ответ состоит в следующем потребители, предприниматели и рабочие предвидят, что стимулирующая политика повлечет за собой рост цен, и учитывают ее ожидаемые результаты в своих рыночных решениях, касающихся товарных цен, ставок номинальной заработной платы, номинальных процентных ставок и т.д. Рынки мгновенно приспосабливаются, поднимая уровень цен от Р до Рг. В результате экономика не преодолеет уровень производства Qh поскольку уровень цен возрастет как раз настолько, чтобы свести на нет воздействие, которое стимулирующая политика могла бы оказать на реальный объем производства и занятость. Именно сочетание рациональных ожиданий и мгновенного приспособления рынков — в данном случае гибкости заработной платы, цен и процентной ставки в сторону повышения — обрекает политику на безрезультативность. Когда совокупный спрос расширяется от AD, до AD2, [c.357]

Эта линия рассуждений дает нам важный результат рыночное приращение на временном горизонте от сегодня до завтра пропорционально коэффициенту риска краха. Как уже нами было заявлено, мы сделали вывод, что чем выше риск краха, тем больше приращение цены. По существу, для того, чтобы инвесторы приняли решение о продлении владения активом, который может рухнуть, более высокий доход по этому активу должен возместить им риск обладания им. Это единственный эффект, который мы хотели бы затронуть в этой части. Данный эффект довольно стандартен и ранее уже отмечался в сходной модели пузырей и крахов Бланчарда при рациональных ожиданиях [43]. Возможно, это идет вразрез с наивным представлением, что возможность краха неблагоприятно влияет на цену, но данный результат является единственным, согласующимся с рациональными ожиданиями. [c.158]