После обработки первичные документы по учету движения материалов хранят в бухгалтерии. Сроки хранения бухгалтерских документов определены инструкцией Государственного архивного управления СССР. [c.115]

Сроки хранения бухгалтерских документов в правилах документооборота должны устанавливаться в соответствии с правилами организации государственного архивного дела. При этом указанные сроки не могут быть менее пяти лет. [c.366]

Ниже приводится положение о бухгалтерских отчетах и балансах, положение о документах и записях в бухгалтерском учете, перечень и сроки хранения бухгалтерских документов, схема взаимосвязи регистров бухгалтерского учета по журнально-ордерной форме счетоводства. [c.5]

СРОКИ ХРАНЕНИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ [c.89]

Сроки хранения бухгалтерских документов установлены Перечнем типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, с указанием сроков хранения, утвержденным Главным архивным управлением при Совете Министров СССР 15.08.88, с учетом изменений, внесенных Решением ГНС РФ и Росархива от 27.06.96 Об изменении сроков хранения документов бухгалтерского учета (см. таблицу на следующей странице). [c.89]

Сроки хранения бухгалтерских документов [c.93]

Особое внимание уделено оформлению дел, новым срокам хранения бухгалтерских документов и порядку их уничтожения, что связано с повышенными требованиями налоговой инспекции к сохранности финансовых документов. [c.2]

Пользуясь перечнями, не следует забывать, что по инициативе Государственной налоговой службы Российской Федерации Росархив в 1996 г. увеличил сроки хранения бухгалтерских документов с 3 до 5 лет. Сроки хранения бухгалтерских документов, указанные в Перечне типовых документов... по мнению налоговой службы не обеспечивали применение экономических санкций при наличии нарушений, связанных с исчислением и перечислением платежей в бюджет и внебюджетные фонды. Новые сроки хранения бухгалтерских документов закреплены в Федеральном законе о бухгалтерском учете в ст. 17. В ней сказано "Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет". [c.174]

В соответствии с Перечнем документальных материалов, образующихся в деятельности Министерства путей сообщения и подведомственных ему учреждений, организаций и предприятий , утверждённым в 1947 г., установлены следующие сроки хранения бухгалтерских документов. [c.578]

Срок хранения бухгалтерских документов установлен Перечнем в размере 5 лет. [c.1098]

Когда начинается срок хранения бухгалтерских документов [c.1098]

Как видно из приведенных цифр, сроки хранения бухгалтерских документов, которые установлены для акционерных обществ, соответствуют срокам хранения этих документов, установленных Перечнем. [c.1099]

После отражения данных документов на счетах бухгалтерского учета (т.е. после разноски данных документов в регистры бухгалтерского учета), их подбирают в хронологическом порядке, подшивают в папки или переплетают и сдают в архив. На папке указывается месяц и год, номера документов, их количество и другие показатели. Все документы в папке номеруются по порядку. Сроки хранения отдельных документов в архиве устанавливаются законодательством. Ответственность за сохранность документов в архивах организации несут руководитель и главный бухгалтер организации. [c.158]

Хранение бухгалтерских документов играет значительную роль в деле правильной постановки бухгалтерского учета. Рациональная система хранения обеспечивает не только целостность и сохранность документов в течение установленных законом сроков, но и возможность пользоваться ими в любой момент для всякого рода справок. [c.146]

Срок хранения первичных документов, учетных регистров, бухгалтерских отчетов и балансов в архиве предприятия, учреждения определяется согласно Перечню типовых документальных материалов, образующихся в деятельности министерств и других учреждений, организаций и предприятий, с указанием сроков хранения материалов, утвержденному Главным архивным управлением при Совете Министров СССР. Извлечение из Перечня в части бухгалтерской документации приведено в Приложении X. [c.24]

В шестом разделе — Хранение документов — определены сроки хранения основных документов по бухгалтерскому учету, порядок их изъятия, возлагается ответственность за хранение первичных документов и учетных регистров на руководителей организаций. [c.32]

Ко второй группе отнесены организации вспомогательного и обслуживающего характера, документы от которых непосредственно не поступают в государственные архивы. В приведенной ниже таблице показаны сроки хранения основных документов бухгалтерского учета для второй группы организаций. [c.79]

Сроки хранения первичных документов, учетных регистров, бухгалтерских отчетов и балансов в архиве организации определяются Глав- I ным архивным управлением РФ. Например, все первичные документы хранятся на предприятии не менее пяти лет. Квартальные отчеты, инвентарные карточки, карточки учета основных средств (после их ликвидации), доверенности на получение денежных сумм и товарно-материальных ценностей (в том числе аннулированные), гарантийные письма, инвентарные описи, акты, сличительные ведомости об инвентаризации (в случае возникновения споров или судебных дел) подлежат хранению в течение трех лет. В течение десяти лет организация должна хранить годовые бухгалтерские отчеты, балансы и пояснительные записки к ним, Главные книги организации. Наибольший срок хранения имеют лицевые счета рабочих и служащих они должны храниться не менее 75 лет с момента закрытия этих счетов. [c.188]

Ненадлежащее хранение документов бухгалтерского и налогового учета могут проверять налоговые органы. Так налоговики вправе наложить штраф (от 20 до 30 МРОТ) на должностных лиц организации за нарушение установленного порядка и сроков хранения бухгалтерских учетных документов (ст. 15.11 КоАП РФ). [c.1100]

Срок хранения первичных документов, учетных регистров, бухгалтерских отчетов и балансов в архиве организации, учреждения определяется соответствующими нормативными документами. Выдача первичных документов, учетных регистров, бухгалтерских отчетов и балансов из бухгалтерии и из архива работникам [c.23]

Сроки хранения первичных документов для налогового учета определены в Налоговом кодексе РФ. В соответствии со статьей 23 НК РФ организации должны обеспечить сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов в течение четырех лет. [c.24]

В Законе также определен единый отчетный год для всех организаций (с 1 января по 3 1 декабря включительно), адреса и сроки представления отчетности, пор док публикации, сроки хранения документов бухгалтерского учета (не менее пяти лет). [c.190]

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. [c.379]

Глава III. Бухгалтерская отчетность. Рассматриваются состав бухгалтерской отчетности понятие об отчетном годе адреса и сроки представления бухгалтерской отчетности публичность (предприятия обязаны опубликовать результаты годовой отчетности не позднее 1 июня года, следующего за отчетным) порядок и сроки хранения документов бухгалтерского учета. [c.250]

Предприятие обязано хранить всю бухгалтерскую документацию не менее пяти лет (п. 98 Положения по ведению бухгалтерского учета). Для отдельных первичных документов (например, для документов, подтверждающих размер заработной платы работников) действующим законодательством предусмотрены более длительные сроки хранения. [c.147]

После накопления на жестком диске документов за определенный период производится их копирование на внешний носитель. На один носитель копируются документы одного срока хранения. Для обеспечения сохранности и экономии места на жестком диске на внешние носители могут переноситься и неиспользуемые документы временного срока хранения. Это особенно актуально для бухгалтерских документов, которые занимают заметное место в общем объеме документации учреждения. Минимальный срок их хранения установлен Федеральным законом О бухгалтерском учете — пять лет с правом уничтожения только после проведения ревизии, При этом для документов постоянного и долговременного сроков хранения особое внимание необходимо уделять сохранности носителя информации. (Например, если документы копируются на дискеты, магнитную ленту, сменный жесткий диск — эти носители следует защитить от возможного магнитного воздействия — плотно упаковать, положить в сейф и т.п.). Обязательное условие — проверка качества записи после переноса данных и периодическая проверка сохранности данных в течение срока хранения носителей информации. [c.327]

Обязанность налогоплательщика в течение трех лет обеспечивать сохранность данных бухгалтерского учета и документов, необходимых для исчисления и уплаты налогов, а также подтверждающих доходы (расходы) и уплаченные налоги, обусловлена трехлетней глубиной налоговых проверок, установленной ст. 87 НК. Это требование не означает, что Кодекс устанавливает предельный срок хранения документов, связанных с исчислением и уплатой налогов. Организации обязаны соблюдать установленные специальным законодательством сроки хранения документов, образовавшихся в [c.55]

После этого первичные документы поступают в текущий бухгалтерский архив, в котором подлежат хранению один год. По истечении указанного срока документы передаются в постоянный архив. Сроки хранения документов в нем зависят от их вида и устанавливаются Правительством РФ. [c.158]

Сроки хранения отдельных первичных документов, ведомостей, отчетов и других материалов, определены Перечнем типовых документов, образующихся в деятельности предприятия с указанием сроков хранения материалов, утвержденным Главным архивным управлением при Совете Министров СССР 15 августа 1988 г., с учетом изменений, внесенных решением Госналогслужбы РФ и Росархива от 27 июня 1996 г. "Об изменении сроков хранения документов бухгалтерского учета". [c.14]

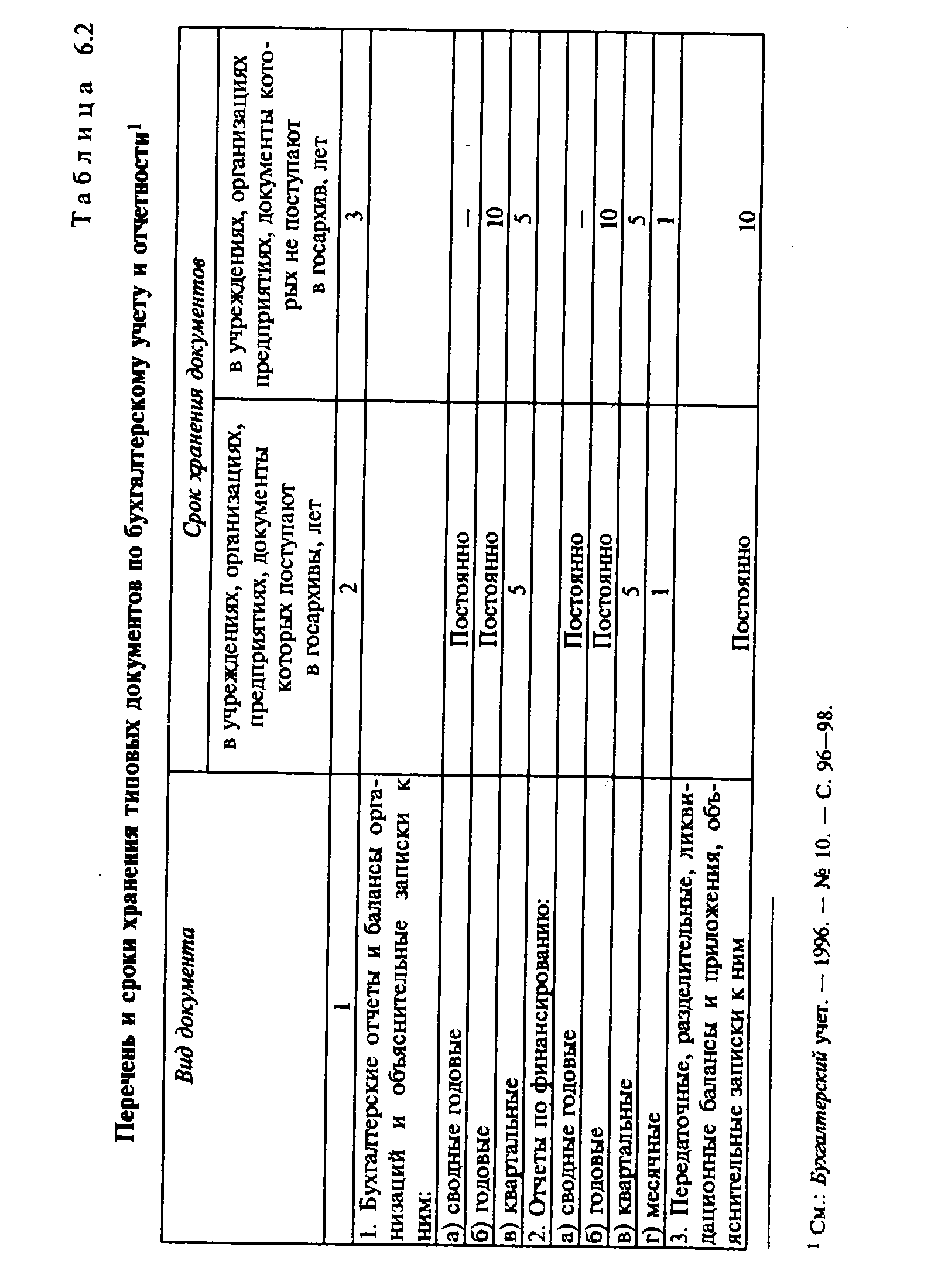

Перечень и сроки хранения документов на предприятии, а также порядок их передачи в государственные архивы утверждены Главным архивным управлением (1989 г.). В этой Инструкции определено, какие документы передаются в архив, а клкие по истечении определенного срока уничтожаются на предприятии. Федеральная налоговая служба Российской Федерации и Федеральная архивная служба РФ утвердили Решение Центральной экспертной комиссии Госналогслужбы России Об изменении сроков хранения документов бухгалтерского учета от 27 июня 1996 г. и Положение по ведению бухгалтерского учета и отчетности от 27 августа 1998 г., увеличив минимальные сроки хранения некоторых документов до пяти лет. (табл. 6.2). [c.153]

| Таблица 6.2 Перечень и сроки хранения типовых документов по бухгалтерскому учету и отчетности1 |  |

Сроки хранения первичных документов определены Законом О бухгалтерском учете и решением Центральной экспертно-про-верочной комиссии при Росархиве и Центральной экспертной [c.93]

Архив (от лат. ar hivum) — учреждение, хранящее старые документальные материалы. Означает также совокупность документов, относящихся к деятельности какого-либо предприятия, учреждения или отдельного лица. В бухгалтерском А. предприятия хранятся бухгалтерские документы, учетные регистры и материалы отчетности в течение установленных сроков. По срокам хранения все документы делятся на две группы документы, необходимые для использования в практических целях сроком до 5 лет и подлежащие после этого уничтожению без разрешения архивного учреждения, и документы, имеющие научно-историческую ценность и подлежащие постоянному хранению в государственных архивах. Сроки [c.10]

После контировки документов хозяйственные операции отражаются в текущем учете на синтетических и аналитических счетах. После составления отчетности документы в переплетенном виде в папках передаются для хранения в архив. Установлены определенные сроки хранения разных документов в бухгалтерском архиве. По истечении этих сроков отдельные виды документов передаются для хранения в специальные государственные архивы, а другие уничтожаются. Ответственность за организацию бухгалтерского архива и за сохранность находящихся в H JM документов несет главный (старший) бухгалтер. [c.152]

Смотреть страницы где упоминается термин Сроки хранения бухгалтерских документов

: [c.62] [c.22] [c.76] [c.39] [c.253] [c.94]Смотреть главы в:

Контроль за налогами на предприятии Издание 2 -> Сроки хранения бухгалтерских документов

Бухгалтерский учет -> Сроки хранения бухгалтерских документов