Очень важно отметить, что принцип консерватизма не противоречит принципу оценки имущества по себестоимости, но очень удачно дополняет его, ибо для его применения требуется сохранение в текущем бухгалтерском учете оценки имущества по себестоимости. Более того, принцип минимальности подчеркивает бессмысленность многочисленных попыток проводить в текущем учете переоценки. Проведите такую переоценку, и себестоимость будет утеряна. Дополнение русской бухгалтерской традиции принципом консерватизма (Положение о бухгалтерском учете и отчетности п. 53) является большим завоеванием отечественного учета. [c.483]

Наряду с основополагающими в западных странах используются и другие учетные принципы оценки имущества и обязательств, двойной записи хозяйственных операций, осторожности, существенности, доброкачественности информации и др. [c.25]

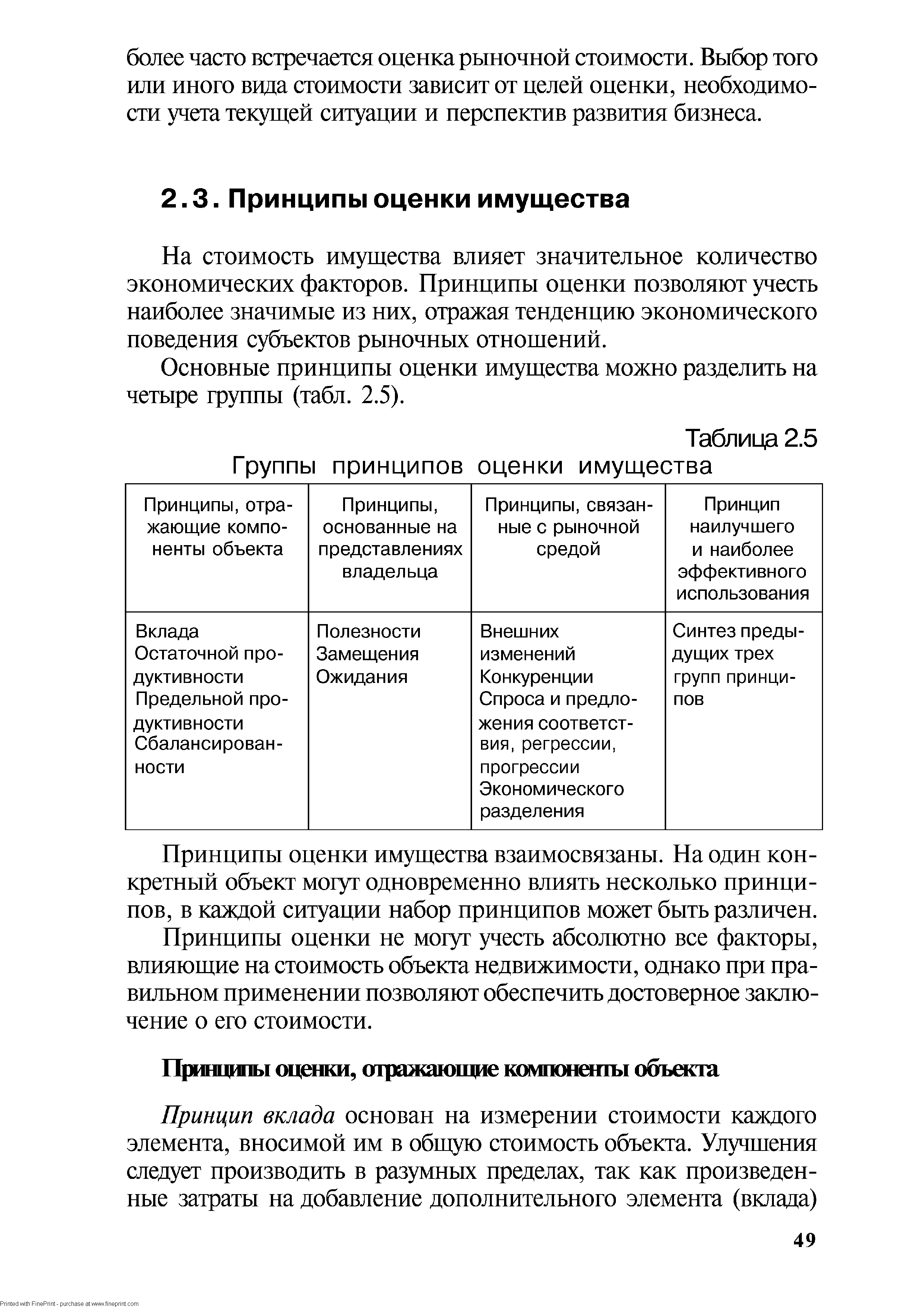

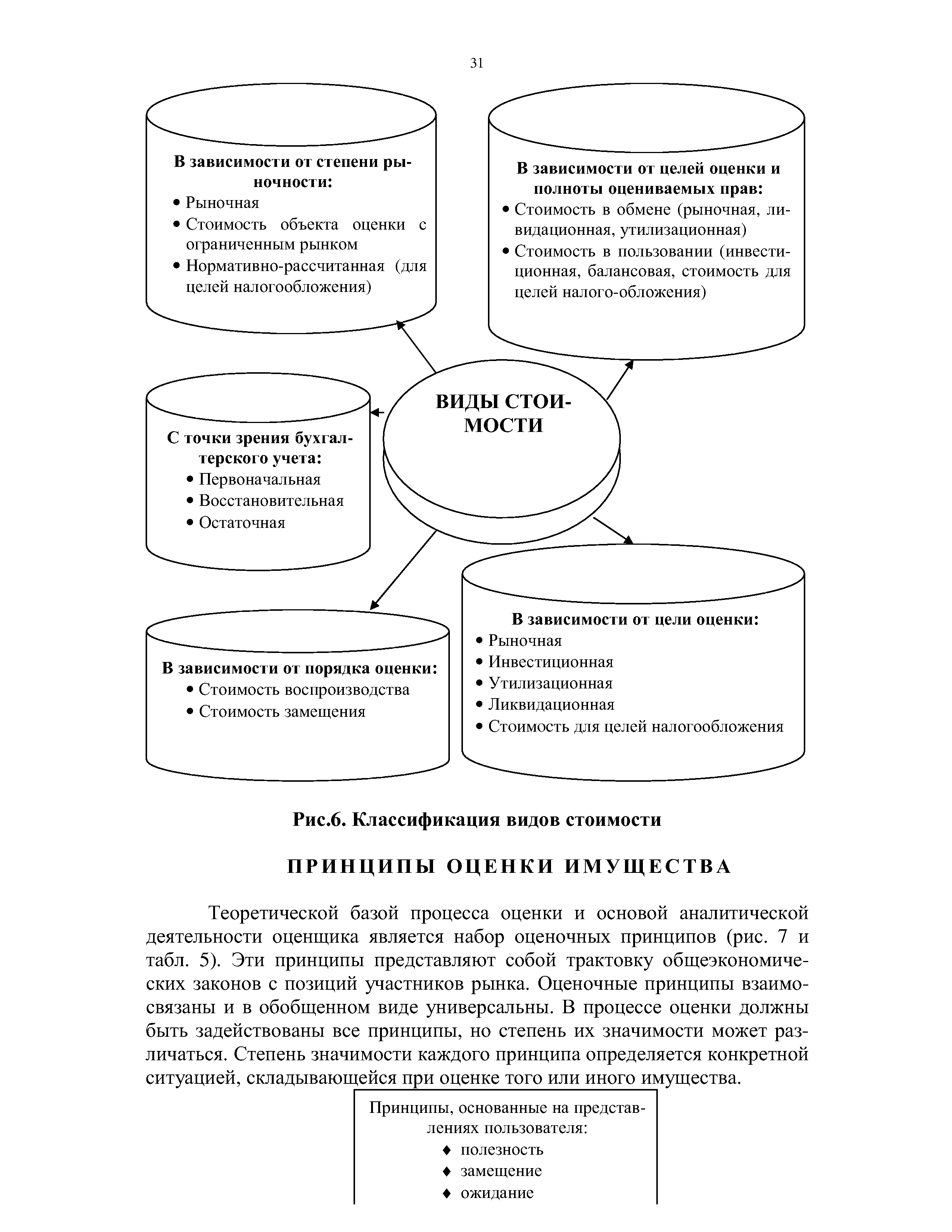

Принципы оценки имущества [c.49]

Основные принципы оценки имущества можно разделить на четыре группы (табл. 2.5). [c.49]

| Таблица 2.5 Группы принципов оценки имущества |  |

Укажите основные принципы оценки имущества в бухгалтерском учете. [c.32]

| Рис.6. Классификация видов стоимости ПРИНЦИПЫ ОЦЕНКИ ИМУЩЕСТВА |  |

Принцип сбалансированности означает, что стоимостная оценка имущества хозяйствующих субъектов имеет конкретные источники формирования за счет поступлений и доходов, в том числе собственных, заемных средств банков и привлеченных средств коммерческих кредитов. [c.28]

Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке. Этот принцип обусловливает необходимость увязки активов организации с ее будущей прибылью, которая может быть получена при помощи этих активов. Особое значение этот принцип приобретает при оценке имущества и обязательств организации. [c.18]

Согласно действующему законодательству организации на основе принципов и методов, закрепленных в нормативных актах по бухгалтерскому учету, исходя из вариантности методик формирования бухгалтерских данных, уровня автоматизации учета и прочих особенностей, самостоятельно (на базе единого Плана) разрабатывают рабочий план счетов экономического субъекта, утверждают документооборот, выбирают методы оценки имущества и т. д. [c.54]

В соответствии с принципом непрерывности (действующего предприятия) при его ликвидации вступают в силу особые правила оценки имущества хозяйствующего субъекта в ликвидационном балансе они отражаются не по учетной (исторической или восстановительной) стоимости, а по цене возможной реализации каждого актива в отдельности на момент ликвидации. [c.284]

В соответствии с российскими правилами бухгалтерского учета оценка имущества, внесенного в оплату акций, для целей бухгалтерского учета совпадает с величинами, указанными в учредительном договоре. В данном случае приоритет юридической формы над экономическим содержанием как традиционно превалирующий принцип российского учета, проявляется наиболее ярко. [c.347]

КРЕДИТ 3.5.1 — проверка соблюдения принципов учетной политики предприятия при оценке имущества [c.632]

Полученный результат в сумме 111 000 руб. при составлении баланса будет записан по статье актива Основные средства , подтверждая тем самым принцип реальности оценки имущества по данной статье. В условиях рыночной экономики указанный принцип является определяющим. [c.201]

Принцип действующего предприятия предполагает, что предприятие нормально функционирует и не собирается прекращать свою деятельность в ближайшем будущем, т.е. избегает банкротства или своей ликвидации. Этот принцип отражает необходимость увязать ценность активов с будущими прибылями, которые могут быть получены при помощи этих активов. Он имеет особое значение при оценке имущества предприятия. [c.13]

Принцип находит свое отражение в порядке оценки имущества предприятия, которую не следует проводить с расчетом на то, что предприятие может быть ликвидировано на ту или иную отчетную дату. [c.201]

Определению реальной стоимости актива принадлежит второе место в ряду трех основных аналитических "столпов", на которых опирается финансовая теория (другие два — это стоимость денег во времени и управление риском). Оценка активов — это основополагающий фактор при принятии многих финансовых решений. Для сферы бизнеса априори предполагается, что одной из основных задач менеджмента является максимизация стоимости капитала корпорации (что приведет к увеличению благосостояния акционеров). Так же и для домохозяйств многие финансовые вопросы могут быть решены на основании выбора такого альтернативного решения, которое приведет к увеличению стоимости их имущества. В этой главе описываются основные принципы оценки финансовых активов, а в последующих двух рассматриваются количественные методы, используемые для выполнения этих оценок. Основной фактор, лежащий в основе методики оценки активов, — это определение его стоимости с учетом информации по тем сопоставимым активам, рыночная цена которых известна. В соответствии с законом единой цены стоимость всех равноценных, эквивалентных активов должна быть одинаковой. В главе 8 будет показано, как на основании закона единой цены можно установить стоимость активов, зная денежные поступления от облигаций или других ценных бумаг с фиксированным доходом, рыночные цены которых нам известны. [c.124]

Теоретическая основа оценки предприятия при использовании оценочного подхода — это оценочные принципы, сформулированные как результат обобщения теоретических основ экономики предприятия и опыта отечественных и зарубежных оценщиков. Принципы оценки разделяют на четыре принципа пользователя предприятием связанные с оценкой земли, зданий, сооружений и другого имущества, составляющего единый имущественный комплекс предприятия связанные с внешней рыночной средой принцип наиболее эффективного использования имущественного комплекса предприятия. [c.318]

Для оценки имущества при составлении баланса применяются принцип определения стоимости имущества на конкретную дату, принцип индивидуальной оценки, принцип недопустимости завышения активов и занижения пассивов. [c.34]

Основные принципы оценки объектов учета установлены Положением Учетная политика предприятия . Это допущение непрерывности деятельности предприятия, что обусловливает целесообразность использования метода оценки имущества по первоначальной стоимости допущение последовательности применения учетной политики, что означает соблюдение преемственности выбранных методов оценки объектов учета по годам требование осмотрительности, которое ориентирует предприятие на оценку производственных запасов, готовой продукции по низшей их стоимости необходимость полноты отражения в учете фактов хозяйственной деятельности, которая обеспечивает определение фактической себестоимости производственных запасов и себестоимости готовой, отгруженной и реализованной продукции. [c.97]

В борьбе с абсолютизмом буржуазия использовала в своих интересах растущее недовольство народных масс разорительной налоговой системой. Прикрываясь общими, народными требованиями, она провозгласила, что нет налога без закона, санкционированного народным представительством , что налог должен быть справедливым и равномерно распределяться между всеми слоями населения по их имущественному положению. Эти принципы имели важное значение в поли-тич. борьбе буржуазии, для к-рой ...способ распределения и взимания налогов, равно как и расходования их, представляет собой жизненный вопрос как благодаря влиянию, оказываемому им на торговлю и промышленность, так и потому, что налоги являются той золотой цепью, которой можно задушить абсолютную монархию (Маркс К. и Энгельс Ф., Соч., т. 4, стр. 310). Став политически господствующим классом, буржуазия создает в своих интересах новое, буржуазное Н. п. Она отменяет налоговый иммунитет (см.) для дворянства и духовенства, широко использует наряду с прямыми косвенные налоги, падающие всей своей тяжестью на трудящиеся массы. Лишь упорной классовой борьбой пролетариат добивается установления необлагаемого минимума, льгот по семейному положению и т. д. Налоговое законодательство точно устанавливает субъекты и объекты обложения, порядок оценки имущества и доходов, ставки и сроки уплаты налогов, порядок их внесения. Однако применение этого законодательства целиком подчинено интересам буржуазии и оставляет ей множество лазеек для укрытия своего имущества и доходов, для уклонения от налогов (см.). [c.85]

Излагаются принципы бухгалтерского учета, порядок его проведения, правила оценки имущества, обязательств и заполнения основных отчетных форм. В приложении даны основополагающие нормативные документы, регламентирующие учет в России. [c.480]

Оценка — это упорядоченный процесс, в основу которого положены принципы оценки недвижимости и имущества, объединенные в следующие группы [c.200]

Принципы оценки статей баланса. Действующее законодательство о балансах предусматривает отражение всего имущества предприятий, включая оборотные активы, как правило, по себестоимости приобретения или производства. Этим достигается правдивость отражения в отчетности общественно-производственных фондов. В социалистическом государстве не может быть условий, порождающих фальсификацию отчетности, неправильное, произвольное применение оценки балансовых статей. Известно, что, маневрируя оценкой, капиталистическое предприятие и объединяющие их концерны и тресты вуалируют балансы, чтобы скрыть свои прибыли. [c.400]

Первая часть открывается достаточно подробным, аргументированным описанием сегодняшнего инвестиционного климата в России. В ней обосновывается необходимость резкого повышения инвестиционной активности, раскрываются вероятные препятствия на этом пути и способы их преодоления. Далее излагаются принципы оценки эффективности. Поскольку они носят достаточно общий характер, следовать им необходимо независимо от того, что именно предстоит оценивать эффективность инвестиционного проекта, стоимость имущества или бизнеса, хотя конкретные методы, используемые для этих оценок, нередко сильно разнятся между собой. [c.9]

При составлении бухгалтерской отчетности все предприятия обязаны строго соблюдать установленные принципы (правила) оценки имущества и обязательств для их отражения в бухгалтерском учете и отчетности. [c.542]

Таким образом, и в отношении финансовых вложений также реализуется общий принцип отражения имущества в балансе организации — принцип нетто-оценки. [c.11]

Таким образом, в настоящее время в бухгалтерском учете в оценке имущества могут лежать фактическая себестоимость, рыночная или договорная цены и другие принципы, которые должны найти свое отражение в учетной политики организации. [c.289]

Решение этих общих задач глобализации предполагает в свою очередь формирование в государствах общей инфраструктуры их землепользования с учетом существующих у них форм собственности на землю и рыночно-кадастровой ее бонитировки и оценки образование финансовой инфраструктуры, образующей свободное рыночное перемещение на рынке капитала и рабочей силы рыночную оценку имущества физических и юридических субъектов хозяйства и определение налоговой базы общества разработку принципов и нормативов формирования местных, региональных и федеральных бюджетов государства с их консолидацией в форме единого государственного бюджета общества. Лишь при решении всех этих самых общих инфраструктурных правовых и экономических задач в собственной экономике государство может налаживать эффективное торговое, валютное, финансово-кредитное глобальное сотрудничество и на международных рынках обращения товаров и инвестиций. Принципы и законы глобализации мирового хозяйства диктуют формы трансформации и модернизации экономических отношений в сфере их онтогенеза. [c.436]

Нормативные документы, определяющие методологические основы, порядок организации и ведения бухгалтерского учета на предприятиях, в организациях и учреждениях Российской Федерации. Определение и основные задачи бухгалтерского учета, в том числе определяемые собственником. Основные правила (принципы) бухгалтерского учета и их сущность. Объекты бухгалтерского учета и их классификация. Учетная политика предприятия и ее основные элементы. Документирование хозяйственных операций. Оценка имущества, обязательств, хозяйственных операций. Даты оценки. Формы счетоводства, действующие в Российской Федерации и их сущность. Основы организации бухгалтерского учета на предприятии. [c.26]

В основу оценки имущества предприятия положены принципы [c.68]

Другой метод оценки национального богатства, разработанный Всемирным банком, включает три составные части — человеческий, природный и воспроизводимый капитал. Предложенные экспертами Всемирного банка общие методологические принципы оценки базируются на том, что все элементы национального богатства имеют одинаковый срок службы — 25 лет, а их ежегодный износ — 4%. Для оценки природного капитала используются данные о ренте (земельной, лесной, горной и прочих видах), капитализированной за последние 25 лет, что позволяет определить полную восстановительную стоимость запасов большей части важнейших видов природных ресурсов с учетом их истощения. Оценка накопленного воспроизводимого капитала (основного производственного и непроизводственного капитала, оборотного капитала, домашнего имущества) осуществляется на основе данных о валовых внутренних и чистых иностранных инвестициях за 25 лет. Значения полученных показателей накопления воспроизводимого капитала пересчитываются из национальных валют в доллары по современным ценам по паритету покупательной способности (ППС) валют, т.е. стоимости в американских ценах основных групп товаров и услуг данной страны. В понятие человеческого капитала включаются текущие расходы семей и государства на питание, одежду, содержание жилища, образование, здравоохранение, культуру, досуг и иные потребности людей за 25 лет. Сравнительные данные оценки национального богатства по методике Всемирного банка приведены в табл. 1.2. [c.17]

В Положении Учетная политика предприятия установлены основные принципы оценки объектов учета, названные в этом документе допущениями и требованиями допущение непрерывности деятельности предприятия, которое обусловливает целесообразность использования метода оценки имущества по первоначальной стоимости допущение последовательности применения учетной политики, требующее соблюдения преемственности выбранных методов оценки объектов учета по годам требование осмотрительности, ориентирующее предприятие на оценку производственных запасов, готовой продукции и товаров по низшей стоимости требование полноты отражения в учете всех фактов хозяйственной деятельности, т.е. определение фактической себестоимости приобретения (заготовления) производственных запасов и фактической себестоимости готовой отгруженной и реализованной продукции (работ, услуг). [c.28]

На стоимость имущества влияет значительное количество экономических факторов. Принципы оценки позволяют учесть наиболее значимые из них, отражая тенденцию экономического поведения субъектов рыночных отношений. [c.49]

Активами называется имущество организации, которое находится в распоряжении организации и от которого она ожидает получить прибыль в процессе своей деятельности. Активы должны отвечать двум требованиям находиться в распоряжении организации и иметь денежное выражение. Денежная оценка стоимости активов производится согласно установленным принципам оценки (по сумме фактически произведенных затрат, по рыночной стоимости, по стоимости изготовления). [c.34]

Основоположником принципа последовательности применения учетной политики следует признать О. Шмаленбаха, который пытался определить по годовой отчетности сравнимый финансовый результат отчетного периода. В первую очередь он настаивал на постоянстве методов оценки имущества и обязательств, не допуская влияния рыночных цен на искажение сравнимого результата. [c.81]

Если судить о двух концепциях с точки зрения определения налогооблагаемой базы, то при расчете налога на имущество следует предпочесть статичесгдо интерпретацию баланса, но если исчисляется налог на прибыль, то следует выбрать динамическую трактовку. Первый подход более точно отражает оценку имущества, второй — финансовый результат. Надо всегда понимать, что более важно пользователям получить наиболее ясное и отчетливое представление об имущественном комплексе предприятия или же о его финансовых результатах, и соответственно должно быть отдано предпочтение статической или динамической трактовке баланса. Однако нельзя думать, что смешение принципов позволит четко решить задачи, стоящие перед обеими "концепциями бухгалтерского баланса. Согласно принципу дополнительности, повышение точности данных, полученных по одному об ьекту, неизбежно приводит к утрате точности по другому, связанному и изменяемому вместе с ним, объекту [27]. [c.434]

Миноритарные пассивные инвестиции (minority passive investment). Если ценные бумаги или активы другой фирмы представляют менее 20% совокупного имущества данной фирмы, то инвестиция рассматривается как миноритарная пассивная инвестиция. Стоимость данных инвестиций представляет собой сумму, первоначально уплаченную фирмой за ценные бумаги. Эта величина часто равна рыночной стоимости. Стандарты бухгалтерского учета требуют, чтобы данные активы были разбиты на три группы инвестиции, которые будут храниться до завершения их срока инвестиции, доступные для продажи и торговые инвестиции. Принципы оценки во всех трех случаях различны. [c.42]

Смотреть страницы где упоминается термин Принципы оценки имущества

: [c.117] [c.83] [c.78]Смотреть главы в:

Оценка стоимости предприятия бизнеса -> Принципы оценки имущества