Какую структуру имеет состоящий из обоих титулов портфель с наименьшим риском [c.149]

Портфель с минимальным риском, а значит, реализуемый портфель с наименьшим риском, создается путем дифференцирования (4.5) по [c.149]

Портфель с наименьшим риском содержит на 47.37% ценную бумагу 2 и на 52.63% ценную бумагу 3. Он приносит в каждой ситуации s одинаковую доходность [c.155]

Структура портфеля с наименьшим риском при двух ценных бумагах рассчитывается по формуле [c.156]

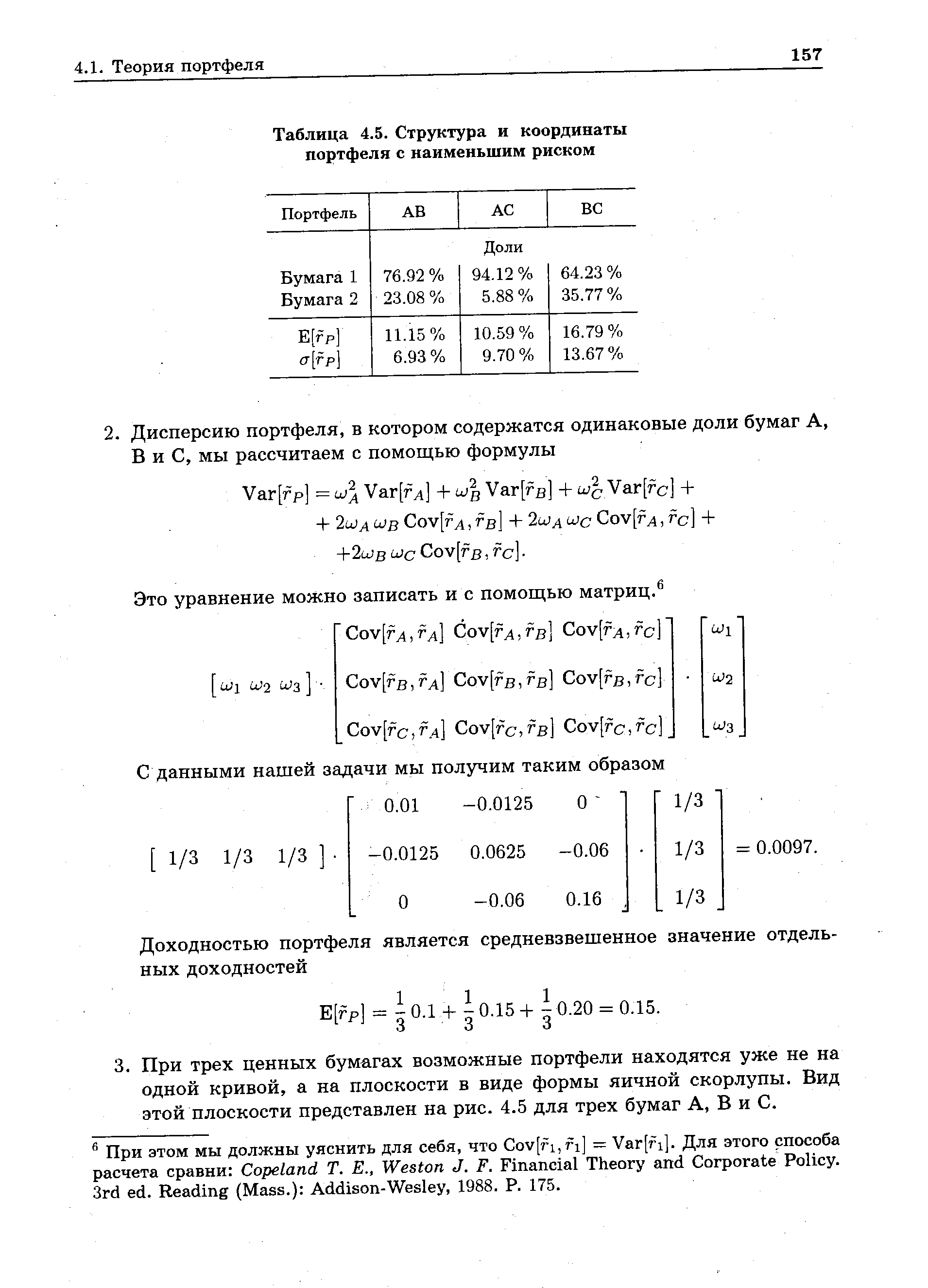

| Таблица 4.5. Структура и координаты портфеля с наименьшим риском |  |

Если же короткие продажи ценных бумаг запрещены и нет иных ограничений на формирование портфелей, то для отыскания портфеля с наименьшим риском достаточно решить следующую задачу [c.75]

Найти портфель с наименьшим риском, если короткие продажи ценных бумаг а) разрешены б) запрещены. [c.76]

Найти портфель с наименьшим риском, если короткие продажи ценных бумаг а) разрешены б) запрещены в) запрещены, а доля средств, инвестированных в ценные бумаги второго вида, не может превышать 50%. [c.77]

Найти портфель с наименьшим риском при разрешенных коротких продажах ценных бумаг, если ковариационная матрица доходностей ценных бумаг имеет вид [c.78]

Эффективная граница Г (Qn) совпадает с множеством точек вида (ffm[n (г), г) при г г т где г - ожидаемая доходность допустимого портфеля с наименьшим риском. [c.86]

Эффективная граница Г(0 ) совпадает с множеством инвестиционных возможностей вида ((( (г), г) при г>г г где f - ожидаемая доходность портфеля с наименьшим риском принадлежащего ft. [c.89]

При некоррелируемых остаточных доходности касательный портфель, принадлежащий эффективной границе Г(ЙЛ) и соответствующий безрисковой ставке ту < г ( - ожидаемая доходность портфеля с наименьшим риском), определяется вектором [c.112]

Предполагается, что ранг ковариационной матрицы Л равен л, а ожидаемая доходность портфеля с наименьшим риском F положительна. [c.123]

Указание. В каждом случае найти портфель с наименьшим риском при заданной ожидаемой доходности и сравнить дисперсию доходности найденного портфеля с дисперсией исследуемой инвестиционной возможности. [c.289]

Указание. Показать, что ожидаемая доходность портфеля с наименьшим риском меньше 0,4, [c.289]

Указание. Рассмотреть системы соотношений, определяющие портфели с наименьшим риском при заданной ожидаемой доходности. [c.291]

Причины здесь следующие. Мышление, основанное на теории сбалансированного портфеля , признает необходимым определение управленческой стратегии. Когда изменяется направление предпринимательской деятельности, многие уже помещенные капиталы начинают двигаться и перераспределяться. Новое распределение капитала вызывает конфликт внутри управленческой организации, даже если это касается только распределения материальных ресурсов. Когда управляющие формируют портфель заказов, их решение основывается на сопоставлении прибыли и риска. Если предполагается, что доходы будут одинаковы, то избирается вариант, связанный с наименьшим риском. В то же время если риск постоянен, предпочитается вариант с более высокой прибылью. Другими словами, менеджеры стремятся к предотвращению риска. Предполагая, что их действия позволят избежать риска, они [c.50]

ОТЫСКАНИЕ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ С НАИМЕНЬШИМ РИСКОМ [c.74]

Отыскание портфеля ценных бумаг с наименьшим риском [c.285]

При разработке стратегий не следует забывать, что решение о формировании портфеля заказов основывается на сопоставлении прибыли и риска. И если предполагается, что доходы будут одинаковы, то избирается тот вариант, который связан с наименьшим риском. В то же самое время при том же риске предпочтение отдается варианту с более высокой прибылью. Другими словами, при формировании [c.77]

Если инвестор формирует портфель из двух активов, А и В, как показано на рис. 44, то в точке D он может получить для сочетания данных активов портфель с наименьшим уровнем риска. Чтобы его сформировать, необходимо найти удельные веса в портфеле активов А и В. Это можно сделать, продифференцировав уравнение (164) по А и приравняв ее к нулю при условии, что [c.254]

Суммарный доход - это лишь одна сторона медали. Необходимо также учитывать степень риска. Как показывают исследования, рост доходности обычно сопряжен с более высоким риском. За рассматриваемый тридцатилетний период среднее стандартное отклонение доходности рынка акций составило 3,93 - самое высокое значение среди всех классов активов. (Стандартное отклонение - мера вариации портфеля, показывающая уровень риска. Чем выше стандартное отклонение, тем выше риск,) Второе место занял индекс СКВ со значением 2,83- Государственные и корпоративные облигации продемонстрировали наименьшую относительную степень риска их стандартное отклонение составило соответственно 2,44 и 2,42. Как это ни парадоксально, оказалось, что портфели акций, включенных в индекс S P 500, обладают более высоким риском, чем безрычаговый портфель товаров, составляющих индекс СКВ. [c.242]

Расчет наименьшего по риску портфеля с нулевой бета [c.208]

Основная задача инвестора — создание эффективного портфеля, который обеспечивает наивысшую отдачу для данного уровня риска или наименьший риск для заданного уровня отдачи. Хотя создать такой портфель может быть сложно, инвестор должен, по крайней мере, искать различные инвестиционные возможности, чтобы получить лучшую комбинацию риска и доходности. Таким образом, когда имеется выбор между двумя активами с одинаковой степенью риска, но с различным уровнем доходности, инвестору следует выбирать инструмент с более высокой доходностью. При одинаковых уровнях доходности и различных уровнях риска для двух инвестиционных инструментов не склонный к риску инвестор предпочтет инструмент с более низким риском. Процесс создания эффективного портфеля заключается в выборе наилучшего возможного портфеля при заданной склонности к риску и имеющемся наборе альтернативных инвестиционных инструментов. [c.804]

Состав и структура формируемого портфеля определяются типом инвестора, его целями, а также конъюнктурой фондового рынка. Инвестор может быть агрессивным или консервативным. Агрессивный инвестор стремится получить максимальный доход от своих вложений, поэтому приобретает акции промышленных предприятий и фирм. Консервативный инвестор приобретает главным образом облигации и краткосрочные ценные бумаги с наименьшей степенью риска. В основе формирования агрессивных и консервативных портфелей ценных бумаг лежит различное соотношение показателей доходности и риска. При этом показатели доходности могут существовать в различных формах — прироста дивидендов или курсовой стоимости. [c.345]

Ожидаемая доходность портфеля оценивается как среднеарифметическая взвешенная доходностей входящих в него активов. Риск актива (портфеля) определяется показателями стандартного отклонения или дисперсии его доходности. Риск портфеля зависит от корреляции доходностей входящих в него активов. Формируя портфель, следует включать в него активы с наименьшими значениями корреляции доходностей. [c.262]

Так, общеизвестно, что волатильность цены одной акции намного выше, чем изменчивость фондового индекса, который представляет собой один из вариантов портфеля. А так как волатильность является индикатором величины риска, то уменьшение волатильности стоимости портфеля будет сопровождаться снижением ценового риска. Это самая главная цель портфельного инвестирования, а значит, эффективность портфеля оценивается не только по динамике его доходности, но и по величине его изменчивости. Вспомним, что одним из основных критериев успешности работы трейдера является волатильность счета. Наиболее предпочтительным трейдером при прочих равных условиях является трейдер с наименьшей изменчивостью счета, так как это дает возможность быть более уверенным в том, что в некоторый критический момент его не вышибет с рынка из-за обнуления счета. [c.241]

Основные концепции современной теории портфеля изложены в монографии, написанной доктором Гарри Марковицем. Первоначально Маркович предположил, что управление портфелем является проблемой структурного, а не индивидуального выбора акций, что обычно практикуется. Марковиц доказывал, что диверсификация эффективна только тогда, когда корреляция между включенными в портфель рынками имеет отрицательное значение. Если у нас есть портфель, составленный из одного вида акций, то наилучшая диверсификация достигается в том случае, если мы выберем другой вид акций, которые имеют минимально возможную корреляцию с ценой первой акции. В результате этого, портфель в целом (если он состоит из этих двух видов акций с отрицательной корреляцией) будет иметь меньшую дисперсию, чем любой вид акций, взятый отдельно. Марковиц предположил, что инвесторы действуют рациональным способои и при наличии выбора предпочитают портфель с меньшим риском при равном уровне прибыльности или выбирают портфель с большей прибылью, при одинаковом риске. Далее Марковиц утверждает, что для данного уровня риска есть оптимальный портфель с наивысшей доходностью, и таким же образом для данного уровня доходности есть оптимальный портфель с наименьшим риском. Портфель, доходность которого может быть увеличена без сопутствующего увеличения риска или портфель, риск которого можно уменьшить без сопутствующего уменьшения доходности, согласно Марковичу, неэффективны. Рисунок 1-7 показывает все имеющиеся портфели, рассматриваемые в данном примере. Если у вас портфель С, то лучше заменить его на портфель А, где прибыль такая же, но с меньшим риском, или на портфель В, где вы получите большую прибыль при том же риске. Описывая эту ситуацию, Марковиц ввел понятие эффективная граница (effi ient frontier). Это набор портфелей, которые находятся в верхней левой части графика, то есть портфели, прибыль которых больше не может быть увеличена без увеличения риска, и риск которых не может быть уменьшен без уменьшения прибыли. Портфели, находящиеся на эффективной границе, называются эффективными портфелями (см. Рисунок 1-8). Портфели, которые находятся вверху справа и внизу слева, в целом недостаточно диверсифицированы по сравнению с другими портфелями. Те же портфели, которые находятся в середине эффективной границы, обычно очень хорошо диверсифицированы. Выбор портфеля инвестором зависит от степени неприятия риска инвестором — иначе говоря, от желания взять на себя риск. В модели Марковица любой портфель, который находится на эффективной границе, является хорошим выбором, но какой именно портфель выберет инвестор — это вопрос личного предпочтения (позднее мы увидим, что есть точное оптимальное расположение портфеля на эффективной границе для всех инвесторов). Модель Марковица первоначально была представлена для портфеля акций, который инвестор будет держать достаточно долго. Поэтому основными входными данными были ожидаемые доходы по акциям (определяется как ожидаемый прирост цены акции плюс дивиденды), ожидаемые дисперсии этих доходов и корреляции доходов между различными акциями. Если бы мы [c.41]

Рис. 4i4 показывает комбинацию доходность—риск , которая достижима при разных структурах портфеля. В общем отрезке ординаты обоих прямых при положительной ожидаемой доходности дано совершенное уничтожение риска. Здесь находится также портфель с наименьшей дисперсией. Для специального случая р23 = —1 портфель с наименьшим риском приносит гарантированную (безрисковую) доходность. Структуру можно рассчитать, если приравнять к нулю (4.9) и выразить эту формулу через структурную переменную5 [c.155]

Если А(а ) - ковариационная матрица доходиостей рассматриваемых ценных бумаг, то портфель с наименьшим риском является точкой глобального минимума функции [c.74]

В общем случае для отыскания портфеля с наименьшим риском можно использовать теорему Куиа-Таккера. [c.75]

Для существования касательного портфеля 6 - е ilft, соответствующего безрисковой процентной ставке гу, необходимо и достаточно, чтобы /у <г (г - ожидаемая доходность портфеля из Qw с наименьшим риском). [c.97]

Другими словами, с помощью компьютерной программы необходимо для каждого значения ожидаемой доходности портфеля определить наименьший риск портфеля. Данный метод называется методам Марковца. Неудобство его состоит в том, что при определения эффективной границы для портфеля, включающего много активов, необходимо произвести большое количество вычислений. Если портфель состоит из п активов, то следует определить п ожидаемых [c.259]

Точка В соответствует касательному портфелю. Это единственный портфель, лежащий на эффективной границе, которого коснется линия, проведенная из точки с координатой безрисковая ставка прибыли на вертикальной оси и ноль на горизонтальной оси. Любая точка на отрезке АВ соответствует портфелю из точки В в комбинации с безрисковыми активами. В точке В все средства вложены только в портфель, а в точке А только в безрисковые активы. Любая точка между А и В соответствует определенной комбинации, когда часть активов находится в портфеле, а часть в безрисковых активах. Отметьте, что портфель на отрезке АВ более выгоден, чем любой портфель на эффективной границе при том же уровне риска, так как, находясь на отрезке АВ, он имеет более высокую прибыль при том же уровне риска. Таким образом, инвестору, который хочет получить менее рискованный портфель, чем портфель В, следует инвестировать средства в портфель В и в безрисковьте активы, а не смещаться по эффективной границе в точку с меньшим риском. Линия, выходящая из точки А безрискового уровня на вертикальной оси и нуля на горизонтальной оси и касающаяся в одной точке эффективной границы, называется линией рынка капитала ( ML). Справа от точки В линия ML представляет портфели, где инвестор занимает средства для инвестирования в портфель В. Отметьте, что инвестору, который хочет получить большую прибыль, чем дает портфель В, следует поступить именно таким образом, поскольку портфели на линии ML справа от точки В дают более высокую прибыль, чем портфели на эффективной границе при том же уровне риска. Как правило, В — очень хорошо диверсифицированный портфель. Большинство портфелей, расположенных справа сверху и слева снизу на эффективной границе, имеют очень мало компонентов, портфели в середине эффективной границы, где проходит касательная, достаточно хорошо диверсифицированы. Традиционно считается, что все разумные инвесторы хотят получить максимальную прибыль при данном риске и принять наименьший риск при заданной прибыли. Таким образом, все инвесторы хотят быть где-то на линии ML. Другими словами, все инвесторы хотят держать один и тот же портфель, но с различной долей заемных средств. Данное различие между инвестиционным решением и инвестированием с использованием заемных средств известно как теорема разделения. Мы будем исходить из того, что вертикальная шкала (Е в теории Е — V) выражает арифметическое среднее HPR (AHPR) для портфелей, а горизонтальная шкала (V) отражает стандартное отклонение HPR. Для заданной безрисковой ставки мы можем определить, где находится [c.202]

В гл. 5 на примере Европейской биржи опционов (ЕОЕ, Амстердам) исследуется вопрос о том, дают ли нейронные сети существенные возможности для получения прибыли в течение одного торгового дня. Гл. 6 посвящена результатам определения макроэкономических показателей (так называемых глобальных (pervasive) факторов), влияющих на доходы от общего индекса акций на Нью-Йоркской и Амстердамской фондовых биржах. В гл. 7 показано, что нейронные сети являются вполне жизнеспособным инструментом отбора в международном распределении активов, поскольку они позволяют выбрать среди всех портфелей тот, который имеет наивысший доход и наименьший риск. Гл. 8 посвящена оценке кредитного риска посредством данных нефинансового характера. До сих пор очень мало было сделано для того, чтобы в моделях предсказания банкротств учитывать качественные показатели. В то же время, нейронные сети могут работать как с числовыми, так и с нечисловыми данными. В гл. 9, напротив, чисто экономические числовые показатели используются для оценки возможности банкротства корпорации на примере английских производителей комплектующих для автомобилей. В последней, десятой, главе построена нейронная сеть для обнаружения критических точек при изменении показателей доходов по акциям. Результаты показывают, что простое техническое правило торговли, реализованное нейронно-сетевой системой с прямой свя- [c.17]

Размер проектного портфеля должен быть оптимальным. В портфель включаются, как правило, один проект с максимально допустимым уровнем риска и йр< Ьктов с наименьшим уровнем риска. При большом количестве проектов в портфеле значительная их часть сравнительно невелика по объему. Коэффициент эффективности портфеля показывает отношение суммарной прибыли по всем проектам к суммарным затратам на инновации. Он должен быть не ниже приня- [c.57]