В последние годы размер премиальных выплат по долгосрочным программам все время растет. Модель оплаты по результату также подразумевает, что суммы премий для всех категорий персонала будут более существенными, чем в компании, имеющей традиционную модель оплаты труда (табл. 13.7). Если сопоставить размер выплат по долгосрочным программам у исполнительного директора и директора по производству, то у первого он окажется гораздо большим. В то же время соотношение выплат по долгосрочным программам премирования отдельным топ-менеджерам специфично для каждой компании и зависит от круга обязанностей, ожиданий, возлагаемых на них акционерами, и т.п. [c.279]

Во-первых, при определении соответствующего размера выплат по дополнительным пенсионным планам необходимо учитывать состав и размер выплат по другим формам оплаты труда и материального стимулирования управленческого персонала. Целевые пенсионные планы иногда составляют ключевой и наиболее привлекательный элемент оплаты труда топ-менеджера. Как показано в табл. 12.1, общая сумма, накопленная на целевом пенсионном счете при условии установления целевой пенсии в размере 50 /о средней заработной платы в 2 млн. долл., весьма значительна (свыше 11 млн. долл., если топ-менеджер отработал 20 лет и выходит на пенсию в возрасте 62 лет). Такие размеры выплат по целевым пенсионным планам часто расцениваются как необоснованно высокие, особенно если учесть, что кроме них топ-менеджер имеет опционы на акции компании и получает премии по другим программам долгосрочного премирования. Поэтому в компаниях с высоким уровнем выплат по программам долгосрочного премирования целевые пенсионные планы играют роль компенсационных, т.е. устанавливаются таким образом, чтобы компенсировать топ-менеджеру потери от налоговых и прочих обязательных вычетов. Бели же программа долгосрочного премирования компании не слишком конкурентоспособна с точки зрения средних условий отрасли, то целевые пенсионные планы способны откорректировать этот недостаток. На практике часто встречаются сочетания невысоких выплат по программам долгосрочного премирования с высокими выплатами по целевым пенсионным планам. По мере того как компании воспринимают философию оплаты по результатам, целевые пенсионные планы подвергаются пересмотру, поскольку, по сути, эти выплаты работник получает лишь за то, что появляется на своем рабочем месте. [c.252]

В случае смены контроля предоставленные опционы, ограниченные в правах акции и прочие премии по долгосрочным программам обычно исполняются или выплачиваются автоматически при этом работник совсем не обязательно должен уволиться. Как уже упоминалось в разделе "Парашютные" программы и выходные пособия" этой главы, если для выплаты выходных пособий и полного расчета с работниками достаточной причиной признается вероятность смены собственника (например, объявление о смене собственника или согласие акционеров), то работники получат все выплаты полностью, даже если ничего не произойдет. Становится труднее удержать работников за счет отмены предполагавшейся реорганизации, поскольку они имеют полную возможность получить выходные пособия в полном размере и перейти на работу к конкурентам. [c.323]

Программа текущего премирования управленческого персонала должна гармонично сочетаться с программами долгосрочного премирования по размерам выплат, выбору оценочных показателей и срокам выплаты. [c.194]

Как следует из табл. 10.1, размеры компании относительно мало влияют на выбор конкретных вариантов долгосрочных программ. Частота использования программ распределения акций, участия в прибыли и акций-фантомов примерно одинакова как в компаниях среднего размера, так и у лидеров рынка с рыночной капитализацией на сумму 10 млрд. долл. и выше. Можно отметить лишь некоторые особенности, связанные с размером компании. Например, крупные компании в большей мере склонны в дополнение к типичным внедрять разнообразные оригинальные программы. Кроме того, для них же характерна выплата вознаграждений по результатам работы в виде акций, а не в денежной форме. В крупных компаниях чаще встречаются программы распространения ограниченных в обращении акций. [c.214]

Уровень оплаты Средний размер выплат Средний размер выплат труда по программам текущего по программам долгосрочного [c.216]

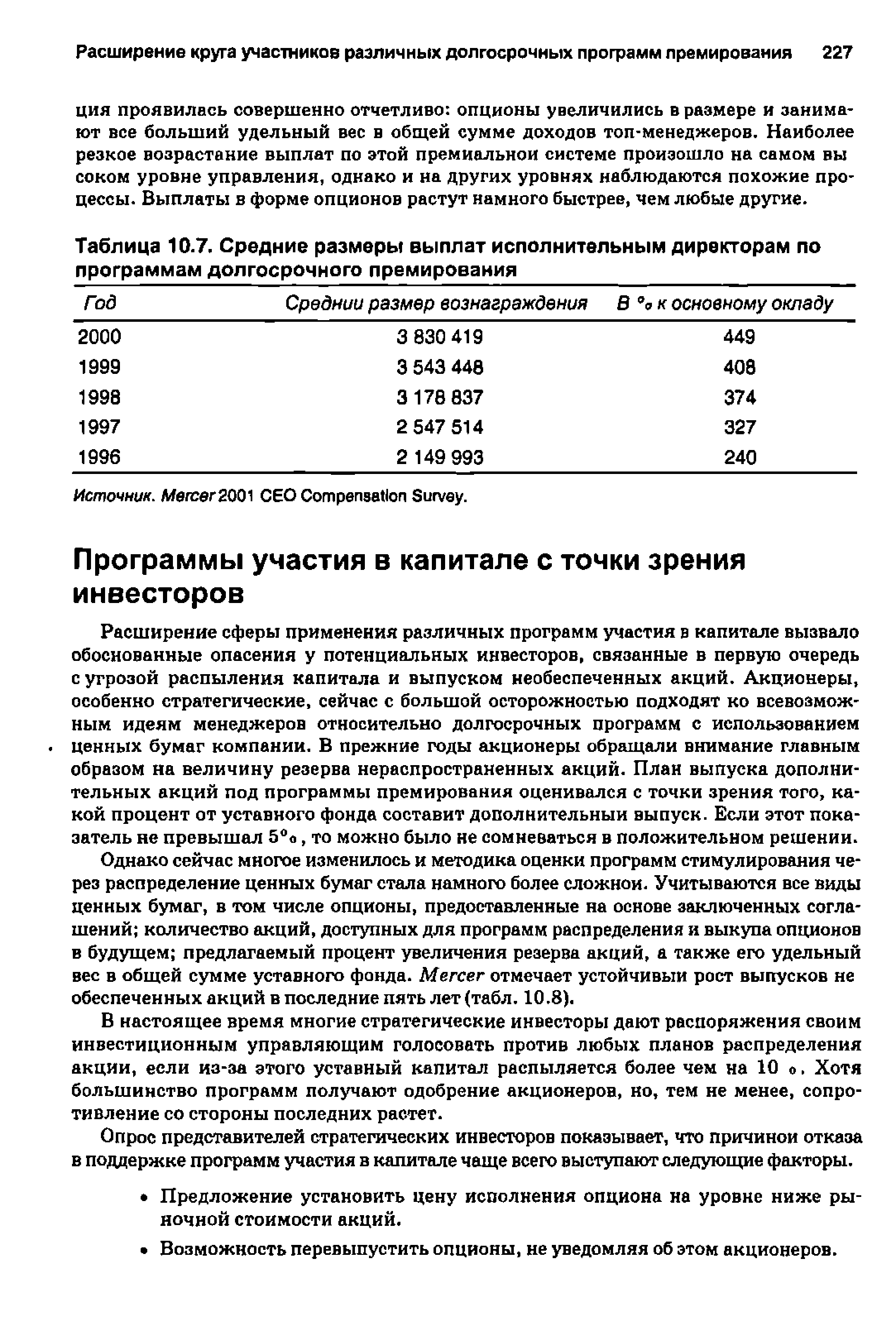

| Таблица 10.7. Средние размеры выплат исполнительным директорам по программам долгосрочного премирования |  |

Большинство моделей оплаты труда топ-менеджеров в неприбыльных организациях включают следующие элементы оклад, премии по результатам работы, медицинское и пенсионное страхование, дополнительные льготы и компенсации. В отличие от коммерческих компаний, менеджерам неприбыльных организации чаще всего выплачивается премия по результатам работы за год. В общей сумме доходов по-прежнему преобладает оклад. Размер ежегодных премиальных выплат составляет от одной трети до половины суммы соответствующих выплат в коммерческих компаниях. Кроме того, неприбыльные компании реже выплачивают максимально возможные суммы премий. Долгосрочные премиальные программы тоже применяются реже, хотя в последнее время начинают приобретать популярность, особенно в системе здравоохранения. [c.166]

Программа отложенных выплат. Если организация не устанавливает долгосрочных целей, долгосрочное премирование может включать просто отложенные наличные выплаты. Бели сотрудник отрабатывает в компании, например, больше трех лет, то он получает премию в размере 30% от годового оклада (т.е. по 10% за каждый год). Если же он увольняется до истечения трех лет, то эта программа премирования на него не распространяется. Поскольку данная программа премирования не учитывает результаты деятельности, обоснованность сумм выплат особенно важна и подлежит тщательному контролю. [c.173]

Принципиальная особенность управления долгом при полных рынках заключается в том, что страхование выплат ликвидирует неопределенность размеров будущей денежной эмиссии. В таких условиях политика эмиссионного финансирования бюджета принимает устойчивый, долгосрочный характер. Так, фискальная власть может задать стационарный прирост денежной базы в реальном выражении, который фиксируется изначально, например, в рамках долговременной программы по управлению внешним долгом. [c.22]

В среднем размер выплат по долгосрочным программам рос более чем на 15% в год (1996 2000 годы), что намного превышает темпы роста других видов премиальных выплат. Хотя существуют некоторые отраслевые различия, общая тенден- [c.226]

Компании не только распространяют свои программы долгосрочного премирования на все новые категории персонала, но и увеличивают абсолютный размер выплат по ним. Анализ премиальных выплат исполнительным директорам 350-ти компании, проведенный Mer er, подтвердил это предположение (табл. 10.7). [c.226]

Надо ли стремиться к установлению зависимости между результатами деятельности компании и премиальными выплатами директору1 Вообще говоря, типичный подход к определению премиальных выплат топ-менеджерам состоит в том, что за выдающиеся результаты они должны получать адекватное вознаграждение. Особенно подчеркивается приоритет программ долгосрочного преми рования, основанных на показателе создания дополнительной ценности для акционеров, перед программами текущего премирования, основанными на ежегодных финансовых показателях. Обычно сумма премии директоров незначительно за висит от результатов деятельности эа год, поскольку считается, что его основная задача — обеспечить достижение установленных целей в долгосрочной перепек тиве. Однако в этом случае тот же подход необходимо применять по отношению ко всем топ-менеджерам. После изменений, внесенных в 16 (Ь) Положении SE , директора получили гораздо большую свободу действий в определении суммы и цены исполнения опционов, ежегодно предоставляемых топ-менеджерам. Если показатель создания ценности для акционеров определяет размер премиальных выплат для топ-менеджеров, то будет логично использовать его же и для расчета премиальных выплат директору. [c.337]

Смотреть страницы где упоминается термин Размер выплат по долгосрочным программам

: [c.269] [c.15]Смотреть главы в:

Оплата по результату Издание 2 -> Размер выплат по долгосрочным программам