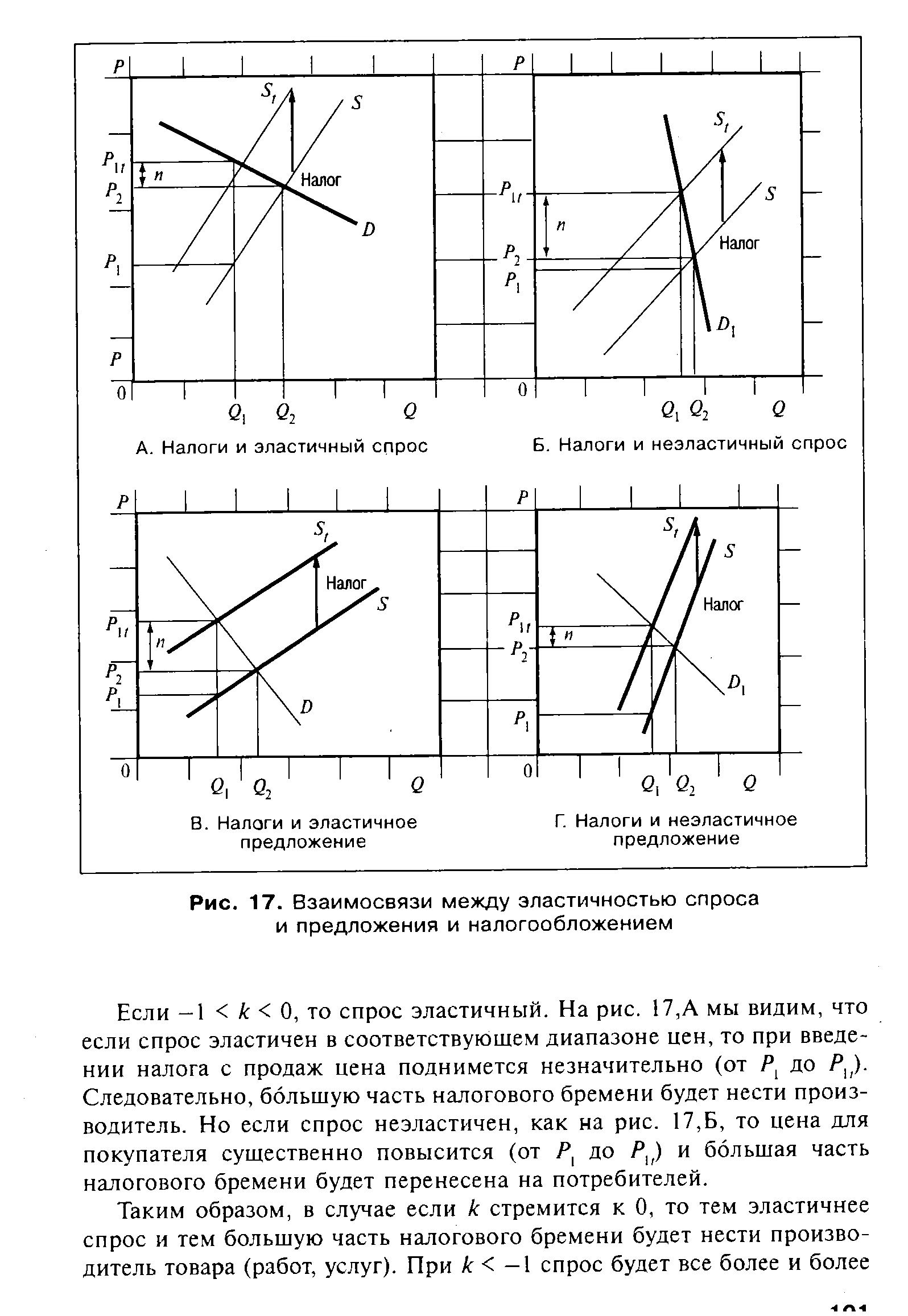

| Рис. 17. Взаимосвязи между эластичностью спроса и предложения и налогообложением |  |

ВЛИЯНИЕ ФАКТОРОВ ВРЕМЕНИ, ЭЛАСТИЧНОСТИ СПРОСА И ПРЕДЛОЖЕНИЯ И НАЛОГООБЛОЖЕНИЯ НА УРОВЕНЬ КОММЕРЧЕСКОГО РИСКА [c.38]

Метод эластичности. В рамках данного метода устанавливается стабильная эмпирическая взаимосвязь между ростом доходов по каждому из налогов и увеличением соответствующей базы налогообложения. Эта связь представляется как эластичность. Затем прогнозируется рост доходов, для чего прогнозное значение роста налоговой базы умножается на эластичность, и результат корректируется с учетом оценки последствий, вызываемых изменениями в структуре налогов и системе сбора налогов/соблюдении налоговых норм. Для обеспечения прозрачности эти составляющие прогноза доходов должны указываться отдельно. [c.72]

А. Вагнер в разработке принципов построения системы налогообложения руководствовался как классическими установками, так и финансово-хозяйственными соображениями о рациональности налоговой системы. Он сформулировал девять основных правил, которые объединил в четыре группы. Первая — это финансовые принципы организации налогообложения, предопределенные теорией коллективных потребностей достаточности и эластичности обложения. Вторая группа — народнохозяйственные принципы надлежащий выбор [c.33]

В американской модели финансового рычага на первое место ставится задача определить зависимость изменения чистой прибыли, подлежащей распределению между акционерами, от изменений прибыли до налогообложения и отчислений процентов за пользованием заемным капиталом. Следовательно, задачу определения эффекта финансового рычага в этом случае можно сформулировать как определение эластичности выплат дивидендов на акцию по балансовой прибыли. То есть требуется определить величину [c.395]

Налогообложение влечет за собой потерю некоторой части продукции, предельная выгода от которой превышает предельные издержки. Чем более эластичны кривые спроса и предложения, тем больше потеря эффективности, связанная с данным налогом. [c.699]

Специалистами предлагались различные варианты структурирования налоговых платежей предприятия в зависимости от бюджетной принадлежности налога (федеральный, региональный, местный) по величине налогового бремени и коэффициента эластичности. Обосновывались также разные предложения по управлению налогами по объектам налогообложения и налогооблагаемой базе, с учетом изменения ставки налога, применения налоговой льготы, сроков уплаты [8]. [c.361]

Так, к внутренним относятся издержки производства и обращения, объем реализации, норма прибыли, оборачиваемость оборотных средств, качество товаров, работ и услуг к внешним - рыночное равновесие, спрос, предложение, эластичность отдельных показателей окружающей среды, факторы налогообложения, уровень инфляции. Это основные факторы, под воздействием которых меняется значение риска. В свою очередь, границы отнесения факторных показателей к основным и неосновным (вспомогательным) условны. В одних случаях один и тот же фактор может быть основным, а в других -оказаться вспомогательным. [c.26]

Понятия эластичности спроса и предложения по цене имеют большое практическое значение не только для понимания поведения потребителя на рынке или ценовой стратегии фирм, но и для анализа последствий экономической политики государства, в частности, политики налогообложения. Одним из важнейших здесь является вопрос распределения налогового бремени, т. е. кто реально уплачивает тот или иной налог. Проиллюстрируем это на условном примере (см. рис. 5.10). Пред- [c.106]

Немецкий экономист А. Вагнер придавал первостепенное значение принципам достаточности и эластичности налогообложения. Эти два принципа следуют из его концепции о государственных финансах, согласно которой тенденция роста государственных расходов сохранится в промышленных странах до тех пор, пока их развитие будет идти по восходящей. Это [c.61]

Экономические Финансовое положение рабочих, служащих и пенсионеров, их покупательная способность. Показатели финансово-кредитной системы. Экономическая конъюнктура и инфляция. Развитость системы налогообложения, ее адекватность потребительской корзине населения. Цены и тенденции потребления населения, эластичность спроса [c.34]

Из полученной формулы видно, что эластичность выручки по цене отрицательна (ЕД/ )<0) для товаров, спрос на которые эластичен ( Ep(q) > ), и положительна (Ep(R)>0) для товаров, спрос на которые неэластичен ( E(q)

Из этой формулы видно, что налоговая выручка возрастает с увеличением налоговой ставки только до тех пор, пока доля ставки налога в цене товара меньше суммы обратных эластичностей спроса и предложения. Это дает возможность устанавливать высокие ставки налогообложения (существенно превышающие цену товара) на товары, спрос на которые неэластичен (или предложение которых неэластично). Примером этому служат акцизы на винно-водочные и табачные изделия. [c.88]

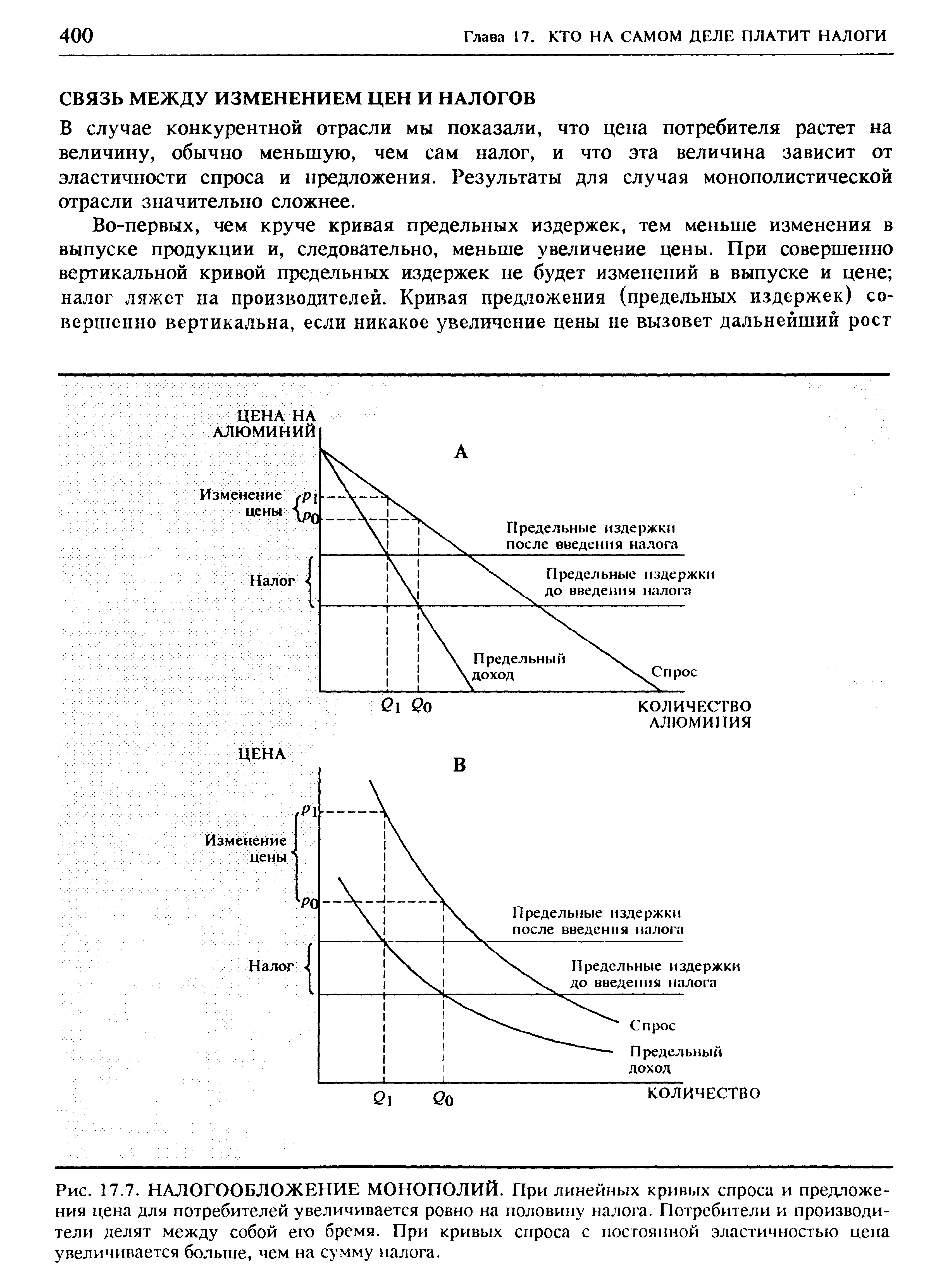

| Рис. 17.7. НАЛОГООБЛОЖЕНИЕ МОНОПОЛИЙ. При линейных кривых спроса и предложения цена для потребителей увеличивается ровно на половину налога. Потребители и производители делят между собой его бремя. При кривых спроса с постоянной эластичностью цена увеличивается больше, чем на сумму налога. |  |

Центральным вопросом является выяснение того, покрывает ли дополнительное перераспределение, которое могло бы быть достигнуто при дифференциальном косвенном налогообложении, возникающие дополнительные чистые потери. При существовании подоходного налога с линейной ставкой, если налоговая ставка выбрана оптимальным образом, оптимальная налоговая ставка на товар просто обратно пропорциональна эластичности спроса и пропорциональна показателю, измеряющему степень, в которой товар потребляется относительно больше богатыми (т ак что налог на этот товар прогрессивен). В некоторых простых случаях этот распределительный показатель сам по себе пропорционален эластичности спроса товары с низкой эластичностью спроса (такие, как продукты питания) имеют небольшие чистые потери, но налог на них регрессивен. Эти два эффекта (эффективность или чистые потери и распределение) взаимно компенсируются, и должно либо не существовать дифференциального налогообложения разных товаров, либо оно должно зависеть от параметров, не связанных с эластичностью спроса. [c.470]

Если существуют группы людей, которые отличаются эластичностью предложения своего труда, они должны облагаться налогом по различным ставкам". Объясните это в категориях теории оптимального налогообложения и обсудите их значение для налогообложения работающих супругов. [c.471]

Аналогичные принципы используются при налогообложении труда. Если бы индивидуумы не испытывали особой привязанности к своей общине, для небольшой общины график предложения труда в долгосрочном периоде был бы абсолютно эластичным. Налог на труд просто увеличил бы доход рабочего до удержания налога, оставив без изменения его доход после уплаты налога. И в этом случае бремя налога на заработную плату ложится не на рабочих, а на землевладельцев. Фактически это косвенный — но неэффективный — налог на землю. [c.612]

О Для получения данной величины налоговых поступлений наиболее эффективным образом государству следует минимизировать падение выпуска путем налогообложения преимущественно тех товаров, предложение которых и спрос на которые являются наименее эластичными. [c.385]

Насколько велики масштабы утечки из ведра Окуня Это во многом зависит от того, в какой мере повышение налогов и рост трансфертных платежей уменьшают объемы предложения труда. Ключевым переменным фактором в определении последствий налоговых программ, обеспечивающих трансферты бедным слоям населения, является эластичность предложения труда по заработной плате (за вычетом налогов). В случае если эта эластичность высока, увеличение налогов для осуществления перераспределения ресурсов в существенной степени сократит предложение труда, являющегося объектом налогообложения, что приведет к значительному уменьшению объемов выпуска. Одновременно в случае высокой эластичности предложения труда предоставление доходов неработающим вызовет существенное сокращение объемов предложения их труда. [c.397]

Сравнительная статика модели позволяет провести анализ изменений в налогообложении товаров и факторов производства. Как оказывается, направления изменения относительных цен и объемов потребления факторов производства определяется интенсивностями технологий по факторам производства и эластичностью замещения товаров. [c.76]

Построение оптимальной системы акцизов должно учитывать, что существуют блага, принципиально не поддающиеся налогообложению. Рассмотрим экономику с тремя благами. Предположим, что благо 0 не облагается акцизом. Рассчитаем оптимальные ставки акцизов на блага 1 и 2. Векторное соотношение позволяет выписать выражение для соотношения ставок через перекрестные эластичности компенсированного спроса е,-,-. Обозначив 0 = —, получим [c.104]

Таким образом, при прочих равных условиях, потери эффективности, связанные с налогообложением, квадратично зависят от налоговой ставки и линейно зависят от ценовой эластичности компенсированного спроса. [c.165]

Во-вторых, предположение о низкой эластичности предложения труда по заработной плате в России позволяет нам рассматривать работников в качестве плательщиков всех налогов с заработной платы. В таком случае, поскольку эффекты воздействия на заработную плату налогообложения доходов работников и дополнительных издержек для работодателей, связанных с размером фонда оплаты труда, эквивалентны, социальные отчисления с заработной платы работников можно рассматривать как часть до-налоговых доходов работников. [c.287]

При прочих равных условиях чем больше эластичность предложения и спроса, тем больше избыточное бремя данного налога. Два налога, дающие одинаковые поступления, не обязательно влекут за собой одинаковое общее налоговое бремя. Этот факт затрудняет работу правительства при определении наилучшего способа налогообложения. Правительство должно принимать во внимание избыточное налоговое бремя при разработке оптимальной системы налогообложения1. [c.176]

Проблемы распределения налогового бремени рассматривались с XVII в. меркантилистами, суждения которых о распределении налоговой нагрузки в обществе положили основу теории переложения налогов. А. Смит во второй главе книги V [75] в своем обосновании теории податной системы и трех административных принципов взимания налогов увязал налоговое бремя с рентой, которую получает постоянный хозяин недвижимого источника дохода. Все налоги, по его мнению, в конечном итоге взимаются с землевладельцев. А. Смит, не одобряя теорию физиократов единого налога , склоняется к идее рентного налогообложения. Налоги на заработную плату он ставит в зависимость от эластичности предложения труда. В заключительном разделе второй главы книги V содержатся предположения о зависимости между эластичностью спроса на отдельные товары по их ценам и налогами, этот раздел так и называется Налоги на предметы потребления . Ценность идеи А. Смита заключается в том, что он совершенно правильно увязывал экономическую природу налогообложения с добавочным рентным доходом. Его идея о налогообложении соразмерно ренте развивается отечественными учеными Д. Орловым, В. Фроловым и другими противниками налогообложения конечных стоимостных результатов производства. [c.98]

Распределение налогов и их переложение — вопрос экономический и социально-политический. Глубокий анализ данных процессов позволяет определить, кто и в каких размерах действительно несет всю тяжесть налогового бремени. Порождает эту проблему несовпадение адресата налога, определяемого в законодательстве, и субъекта, который фактически возмещает из своего дохода причитающуюся первоначальному адресату сумму налогового платежа. Это порождает два понятия субъект налогообложения — это первоначальный адресат налога и носитель налога — это физическое или юридическое лицо, фактически несущее налоговую нагрузку. Российская практика переложения налогов абсолютно не исследована наукой. Только в последние два года к исследованию этой проблемы стали обращаться отечественные налоговеды [44 59 61]. Причин здесь несколько. Во-первых, распределение налоговой нагрузки и переложение налогов неотделимы от теории и практики ценообразования. Рыночная трактовка цены позволила зарубежным экономистам глубоко исследовать эти проблемы применительно к национальным системам налогообложения. Р. Мас-грейв исследовал, каким образом распределяется налоговое бремя между производителями и потребителями (категориями налогоплательщиков) в зависимости от эластичности спроса и предложения товаров, работ и услуг [46 47]. Исследования проблем переложения налогов породили новые теории. Приводились теоретические обоснования диффузии или распыления налогов, амортизации налогов, капитализации налогов. Ориентация в СССР на директивно-плановое ценообразование исходя из трудовой теории стоимости игнорировала саму идею о равномерном налогообложении. Во-вторых, недостаточный опыт России в использовании налогов рыночной ориентации, отсутствие стабильной налоговой системы, а в связи с этим и отсутствие динамических рядов налоговых данных, недостаточная информационно-электронная обеспеченность налоговой статистики — все это создает объективные препятствия к исследованиям всех реакций экономики на введение [c.99]

Собственность арендного предприятия 196 Собственность государственная 196 Собственность интеллектуальная 191 Собственность коллективная 197 Собственность муниципальная коммунальная) 197 Собственность общественных объединений (организаций) 198 Собственность промышленная 198 Собственность частная 198 Совершенно эластичный спрос 198 Соло-вексель (простой вексель) 198 Совместное предприятие 198 Социальное страхование 199 Спог 200 Спрос 200 Спрос с единичной эластичностью 200 Сравнительное преимущество 200 Срок кредитования 200 Срочный ( фьючерсный контракт 200 Ссудный процент 200 Ставка снижения пособий и льют 201 Стагфляция 201 Стандартная система покалателей качества 201 Статистическая эффективность 201 Стеллаж 201 Стоимость 201 Стоимость предельного продукта 201 Страхование 201 Страховая премия 202 Страховая стоимость 202 Страховая сумма, (страховое обеспечение) 202 Страховое возмещение 202 Страховой полис 202 Структура налогообложения 202 Структура рынка 202 Субвенция, субсидия 202 Счет лорол 202 Счет ностро 2,02 [c.298]

По оценкам экономистов 1) эластичность спроса на бензин в США в 80-е гг. XX в. составляла 0,2. Однако введение 6% налога на бензин в Вашингтоне привело к падению спроса не на 1,2%, как планировалось, а на 33% (что соответствует эластичности 5,5). Поэтому через 2 месяца налог в столице был отменен. Причина этого — узкое налогообложение на бензин, не включавшее в себя бензин из соседних штатов Мэриленд и Виргиния, которым потребители и стали заменять подорожавший в городе бензин. [c.193]

В данной главе мы отмечали зависимость оптимальных результатов налогообложения от допущений, связанных с множеством имеющихся в распоряжении налогов. Это оказывалось особенно верным для косвенного налогообложения. Должно ли существовать дифференциальное косвенное налогообложение, и если да, то, как следует выбирать разницу в налоговых ставках, зависит от того, существует ли подоходный налог, и если да, то какова его структура. Рамсей показал, что при отсутствии любого подоходного налога (и при отсутствии перераспределительных целей) разные товары должны облагаться по разным ставкам в зависимости только от эластичности спроса и предложения. При 100%-х налогах на прибыль оптимальный налог зависит только от эластичности спроса, а не эластичности предложения26. [c.469]

Важно понять, что при открытой экономике стимулирование сбережений — это не то же самое, что стимулирование инвестиций. Эффект стимулирования сбережений — сокращение суммы заимствования за границей, но в ограниченном случае совершенно эластичного предложения иностранных капиталов эффекта инвестиций не происходит. В частности, положение, освобождающее иностранцев от уплаты налога на процентный доход, заработанный в США, означало бы, что доход до уплаты налога оставался бы в точке г. Налогообложение процентного дохода, заработанного американцами, дестимулировало бы сбережения, сдвинув на рис. 22.2 В SS к S S, что привело бы к большим иностранным заимствованиям (Ij — 3), но оставило бы инвестиции на прежнем уровне, что имело бы место и при отсутствии какого бы то ни было налогообложения дохода на капитал. [c.518]

Налоговый клин между оценками покупателей и продавцов уводит экономику от состояния неискаженного равновесия и влияет тем самым на распределение ресурсов. Налогообложение создает брутто-потери за счет того, что издержки от налогообложения для экономики являются более значительными, чем величина доходов, получаемых государством. Сумма брутто-по-терь возрастает вместе с ростом эластичности спроса и предложения на том рынке, где вводится налог. Если спрос или предложение совершенно неэластичны, ущерба не возникает вообще Совокупные потери от налогообложения можно минимизировать, облагая налогами главным образом те товары, предложение или спрос на которые является относительно неэластичным. [c.394]

Выводы модели Фелдстайна вполне согласуются с экономической интуицией рост эластичности предложения капитала, как и снижение эластичности предложения труда ведет к большей степени перемещения бремени введенного налога на получателей заработной платы. Важным выводом из модели Фелдстайна для нашего исследования является то, что при условии заданного распределения процентных и непроцентных доходов граждан можно определить влияние налогообложения на распределение доходов потребителей. Если предположить, что владельцами капитала являются более богатые индивидуумы, то при низкой эластичности предложения труда рост налога на заработную плату ведет к росту неравенства доходов в обществе, поскольку при этом снижаются доходы более бедных групп населения. [c.74]

Важной предпосылкой является предположение об отсутствии воздействия предельного перераспределения на сбережения. Если сбережения отрицательно зависят от уровня налогообложения, то предельная стоимость перераспределения может оказаться существенно выше, чем в полученных оценках. Однако некоторые фискальные инструменты могут способствовать перераспределению доходов при более низких издержках, чем предполагается в работе. В частности, субсидии к заработной плате или совокупным доходам, обладающие свойствами налогового кредита, могут снизить стоимость перераспределения. Полученные в Browning, Johnson (1984) оценки показывают, что на масштаб противоречий между неравенством и эффективностью наибольшее влияние оказывает величина компенсированной эластичности предложения труда. [c.92]

Работы Синельников и др. (2003а, б, в) используют в качестве теоретической основы для анализа воздействия предельной ставки на поступления подоходного налога и его прогрессивность теоретическую модель уклонения от уплаты налога на доходы, построенную по образцу модели Аллин-гема и Сандмо (см. Allingam, Sandmo (1972)). В работе показано, что использование этой модели как основы для формулировки предпосылок для последующего эмпирического анализа допустимо в условиях, когда высокая эластичность декларируемых доходов по предельной налоговой ставке обусловлена уклонением от налогообложения. [c.266]

Другим инструментом исследования прогрессивности подоходного налога может служить анализ вида зависимости посленалогового дохода населения от доналогового дохода. Определение шедулярной прогрессивности позволяет делать выводы о прогрессивности на основе оценки зависимости между эффективной ставкой подоходного налога и доходами налогоплательщика. Налог является прогрессивным, если эффективная ставка увеличивается с ростом доходов, или эластичность налоговых поступлений по доходам до налогообложения больше единицы. Эти гипотезы могут быть проверены путем оценки соответствующих эконометрических уравнений. [c.283]

Во-первых, важно, в какой степени изменение социальных платежей влияет на изменение посленалоговых доходов населения. В рамках модели частичного равновесия на рынке труда социальный налог тем больше переложен на заработную плату, чем ниже эластичность предложения труда. В предельном случае совершенно неэластичного предложения труда социальные платежи целиком переложены на заработную плату, и в этом случае рассмотрение социальных платежей как части доходов населения является правомерным. Некоторые исследования112 показали, что в развивающихся странах эластичность предложения труда по заработной плате оказывается очень низкой. Как следствие, налогообложение заработной платы в значительной мере перекладывается на работников. [c.287]