Логика анализа финансовой отчетности может быть различной. Мы начнем наш анализ с анализа отчета о прибылях и убытках (до 1997 г. — отчета о финансовых результатах). Для оценки состояния дел и тенденций лучше использовать данные за несколько лет (3—5 лет).,-- [c.71]

Изменение логики анализа финансовой отчетности для нужд ценообразования [c.70]

Изменение логики анализа финансовой отчетности 83 [c.83]

Необходимо также подчеркнуть, что собственно анализ финансовой отчетности представляет собой лишь один из разделов финансового анализа, хотя и весьма значимый. Последний включает, помимо анализа отчетности, коммерческие и финансовые вычисления, анализ ситуации на рынке капитала и положения на нем данной коммерческой организации, анализ инвестиционных проектов, составление прогнозной отчетности как одного из основных элементов финансового планирования и др. (обоснование логики и содержания финансового анализа см., например, в [Ковалев, 2001]). [c.235]

Факторный анализ с помощью жестко детерминированных моделей достаточно широко распространен-в управленческом учете и анализе финансовой отчетности. Логика анализа такова. [c.185]

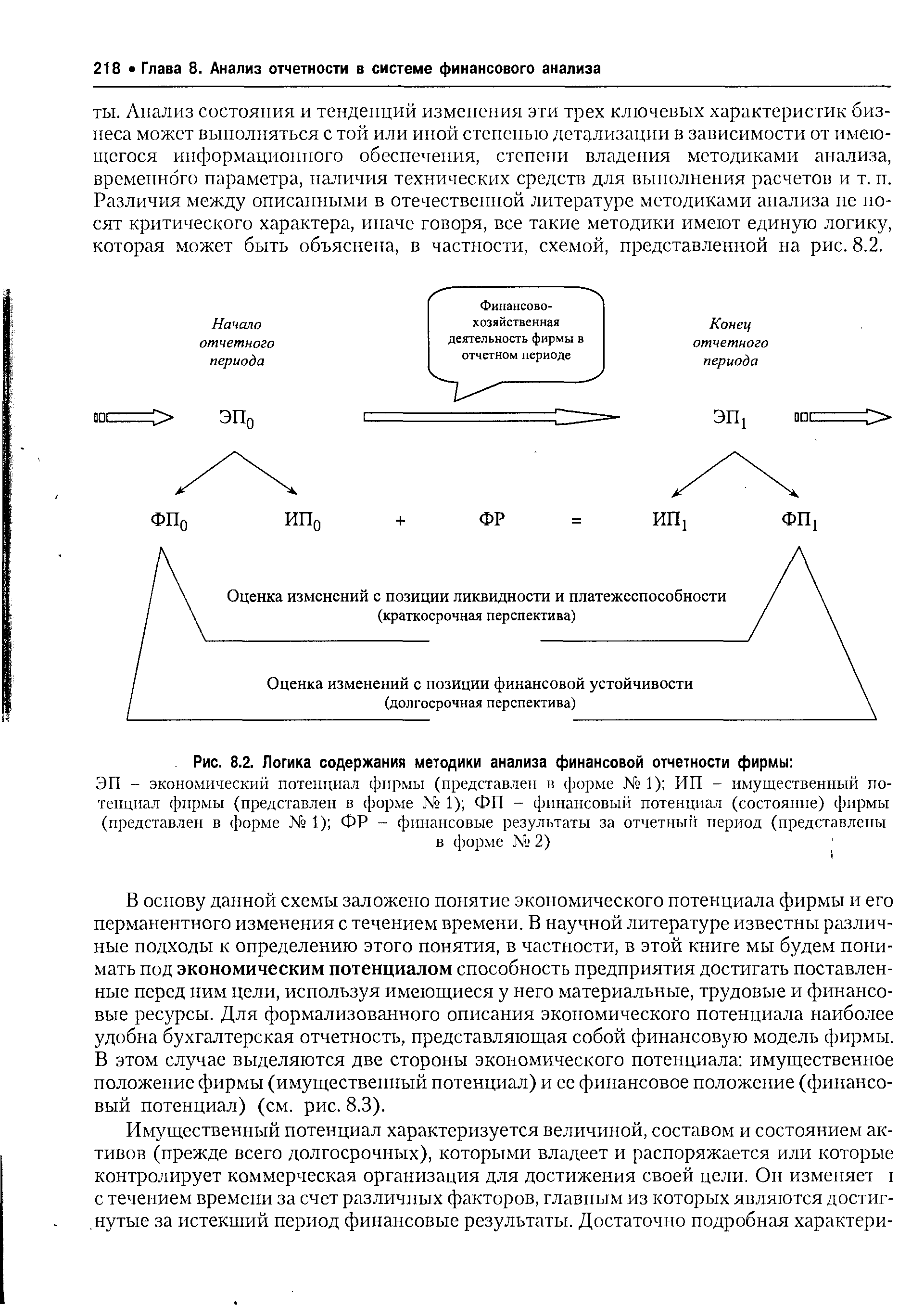

Логика и процедуры анализа финансовой отчетности [c.214]

| Рис. 8.2. Логика содержания методики анализа финансовой отчетности фирмы |  |

Анализ финансовой отчетности - оценка экономического потенциала фирмы по данным публичной отчетности, имеющая целью формирование представления об этой фирме как самостоятельном хозяйствующем субъекте-с позиции его инвестиционной и/или контрагентской привлекательности. Инвестиционная привлекательность означает целесообразность вложения денежных средств в данную фирму смысл контрагентской привлекательности -в возможности, обоснованности, надежности и эффективности установления с фирмой бизнес-отношений. Анализ осуществляется с позиции внешнего пользователя, чьи информационные возможности ограничены публичной финансовой отчетностью и другими открытыми сведениями. Ядро методики анализа - система аналитических коэффициентов, имеющая блочную структуру, позволяющую понять логику, последовательность, полноту и завершенность аналитических процедур. Один из вариантов к структурированию системы показателей имеет следующий вид [c.365]

Возможно, некоторые читатели будут изучать управленческий учет до освоения финансового учета. Поскольку книгу можно использовать в программе подготовки руководителей среднего уровня, никогда ранее не приходивших курса управления или бухгалтерского учета, мы представляем финансовую отчетность и основное содержание финансового учета для ознакомления читателя с логикой и с языком финансового учета. Далее следует глава с анализом относительных показателей и финансовых результатов. Отдельная глава посвящена введению в предмет управления и в различные его компоненты и сопровождается традиционными техническими темами управленческого учета — планирование, составление сметы капитальных затрат, системы и анализ накопления затрат, системы отчетности в условиях децентрализации управления и управленческого учета. В последующих разделах описывается, как управленческий учет может оказать помощь процессу рационального принятия решений в сфере предпринимательства. Кроме того, в книгу включены такие важные темы, как управление запасами и планирование капиталовложений. [c.23]

Методика чтения и анализа бухгалтерской отчетности. В последний годы все большее признание в мировой учетной и финансово-аналитической практиках получает подход к обоснованию логики аналитических процедур, ориентированной на основного пользователя—собственника предприятия. В принципе, аналитические запросы собственника всегда наиболее обширны по сравнению с запросами других категорий пользователей. Поэтому вполне оправданно следующее рассуждение поскольку публичная отчетность устраивает собственников в плане состава и содержания форм и аналитических показателей, рассчитываемых на ее основе, то она по основным параметрам будет удовлетворять и требованиям других категорий внешних пользователей. [c.339]

Существуют различные методики анализа финансового состояния. В нашей стране по опыту экономически развитых стран уже достаточно большое распространение получила методика, основанная на расчете и использовании в пространственно-временном анализе системы коэффициентов. Расчет, как правило, ведется по данным годового бухгалтерского отчета. Многие из рассматриваемых ниже показателей в той или иной степени уже применяются в отечественной практике. Показатели могут быть исчислены непосредственно по данным бухгалтерской отчетности, что и показано в приложении 7. Баланс удобнее преобразовать путем агрегирования статей и их перегруппировки в активе — по степени убывания ликвидности активов, в пассиве — по степени возрастания сроков погашения обязательств. Такой подход более удобен как в вычислительном плане, так и с позиции понимания логики алгоритмов расчета. Дело в том, что согласно нормативным документам любое предприятие может при необходимости отклоняться от рекомендованных форматов отчетности. Это приводит к постоянному изменению алгоритмов расчета аналитических коэффициентов в случае их жесткой привязки к номерам строк текущей отчетности. Построение уплотненного баланса-нетто позволяет оставлять алгоритмы расчета неизменными, а менять лишь процедуру свертки (агрегирования) баланса. Такой подход более удобен в функциональном смысле, если анализ проводится с помощью электронных таблиц. [c.292]

Книга содержит описание логики, методов и процедур анализа финансово-хозяйственной деятельности предприятия в условиях рыночной экономики. Приведены методы анализа, выполняемые в повторяющемся режиме и в нетиповых ситуациях. Охарактеризованы содержание и аналитические возможности отчетности с учетом нового плана счетов, положений по бухгалтерскому учету и рекомендаций международных стандартов финансовой отчетности. [c.2]

В предыдущей главе было введено понятие экономического потенциала хозяйствующего субъекта, приведена его структура и логика изменения во времени. Показано, что бухгалтерская отчетность и особенно баланс представляют собой наилучшую финансовую модель предприятия, позволяющую, в том числе, получить формализованное систематизированное описание его экономического потенциала. Основываясь на этом понятии, были обоснованы логика, принципы и содержание методики анализа финансово-хозяйственной деятельности предприятия, один из разделов которой как раз и подразумевает оценку экономического потенциала в динамике. Было выделено три элемента экономического потенциала имущественное положение, финансовое положение с позиции краткосрочной перспективы и финансовое положение с позиции долгосрочной перспективы. Рассмотрим соответствующие разделы методики анализа. [c.294]

Для финансового менеджера огромную роль играет и знание логики анализа производственных запасов. Не вдаваясь подробно в методику анализа, отметим только, что в ее основе лежит, в частности, понимание принципов представления запасов в отчетности. В зависимости от того, какие методы учета запасов (или себестоимости продукции) определены учетной политикой хозяйствующего субъекта, возможна различная оценка средств, вложенных в запасы, а следовательно, и различные значения параметров, участвующих в определении оптимальной политики управления ими. [c.449]

Значимость бухгалтерской отчетности для проведения анализа финансово-хозяйственной деятельности предприятия многоаспектна и может быть рассмотрена как в рамках теории бухгалтерского учета и финансов, так и с позиции практикующих бизнесменов и специалистов. Прежде всего, следует отметить, что концепция составления и публикации отчетности является краеугольным камнем системы национальных стандартов бухгалтерского учета в большинстве экономически развитых стран. Безусловно, этот факт неслучаен. Чем же объясняется такое внимание к отчетности Логика здесь достаточно очевидна. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынках капитала. Привлечь потенциальных инвесторов и кредиторов возможно лишь путем объективного информирования их о своей финансово-хозяйственной деятельности, т.е. в основном с помощью своей отчетности. Насколько привлекательны опубликованные финансовые результаты, текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования. Связь бухгалтерии и [c.26]

Существуют различные методики анализа финансового состояния. В нашей стране по опыту экономически развитых стран все большее распространение получает методика, основанная на расчете и использовании в пространственно-временном анализе системы коэффициентов. Расчет, как правило, ведется по данным годового бухгалтерского отчета. Многие из рассматриваемых ниже показателей в той или иной степени уже применяются в отечественной практике. Показатели могут быть исчислены непосредственно по данным бухгалтерской отчетности, что и показано в приложении 7. Однако удобнее преобразовать баланс путем агрегирования статей и их перегруппировки в активе - по степени убывания ликвидности активов, в пассиве - по степени возрастания сроков погашения обязательств. Такой подход более удобен как в вычислительном плане, так и с позиции понимания логики алгоритмов расчета. Дело в том, что, взяв на вооружение совершенно правильный западный подход в отношении регламентирования состава и структуры отчетно- [c.228]

В силу этих причин связь между нормой прибыли, полученной предприятием, и нормой прибыли, которую инвестор реально реализует на рынке, далеко не прямая. Это часто ставит в тупик тех, кто не полностью осознает значение рынка как окончательного оценщика стоимости капитала. Рынки ценных бумаг зависят от логики и психологии его участников относительное значение этих двух факторов, постоянно меняется. Поскольку анализ бухгалтерской (финансовой) отчетности связан с логистическим процессом, его относительное значение в принятий инвестиционных решений изменяется в зависимости от обстоятельств,.складывающихся на рынке. Его значение относительно больше, когда оценки рынка более низкие, чем когда эти оценки определяются общей рыночной эйфорией. Его относительное значение всегда больше, когда анализ нацелен на опенку риска и выявление уязвимых мест или потенциальных проблем. Ценность анализа бухгалтерской (финансовой) отчетности в защищающем инвестировании и в предотвращении убытков более ясная и прямая. [c.35]

Анализ движения Дс производится по данным отчетного периода. Он призван объяснить взаимосвязь между величиной денежного потока, движением оборотного капитала и полученной за тот же период прибылью. При анализе все денежные потоки сводят по трем основным направлениям текущая, инвестиционная и финансовая деятельность (иногда добавляют прочие операции). Логика анализа заключается в том, что учитываются все возможные операции, затрагивающие движение Дс. [c.28]

В пособии дана характеристика новых отчетных форм, описаны логика, методы и процедуры анализа финансово-хозяйственной деятельности фирмы в условиях рыночной экономики. Акцент в методиках анализа сделан на содержательную сторону аналитических процедур и коэффициентов в увязке с бухгалтерским учетом. Приведены алгоритмы согласования требований бухгалтерских и налоговых регулятивов в отношении прибыли. Рассмотрена взаимосвязь балансоведения, экономического и финансового анализов в исторической ретроспективе. [c.431]

Бухгалтерская отчетность включает достаточно много взаимосвязанных показателей. Любой аналитик или финансовый менеджер должен понимать экономическое содержание и логику формирования отчетных статей, поскольку в противном случае качественный финансовый анализ невозможен [Ковалев, 2001]. [c.339]

В предыдущих разделах книги показано, что состав бухгалтерской отчетности как наиболее достоверного и предсказуемого источника информации в той или иной степени регулируется различными нормативными документами. Исторически сложилось так, что в нашей стране как количество отчетных форм в составе годового отчета, так и их наполнение постоянно менялось. Если в середине 80-х годов бухгалтеры вынуждены были включать в годовой отчет несколько десятков обязательных к заполнению форм, то в начале 90-х годов их число сократилось до трех (баланс, отчет о финансовых результатах и их использовании и приложение к балансу предприятия). В последние годы вновь наблюдается некоторое увеличение числа централизованно утверждаемых форматов отчетности. Такая же изменчивость свойственна и статьям отчетности - менялись их число, наполняемость, месторасположение, способы группировки и др. Приведем краткую характеристику действующих основных форм отчетности и экономическую интерпретацию отдельных их статей в объеме, достаточном для понимания логики и последовательности процедур анализа. [c.198]

Любой анализ по определению предусматривает выполнение некоторой неархаичной последовательности действий (расчет, оценка и др.) - иными словами, предполагается, что анализ проводится по какой-то схеме, имеет какую-то внутреннюю логику. Точно так же и с анализом отчетности - безусловно, можно делать некие разрозненные действия, например рассчитать три-четыре показателя, однако подобные действия никоим образом не могут быть квалифицированы как анализ в полном смысле этого слова. Иначе говоря, анализ не может быть алогичным, и эта логика должна быть ясно и недвусмысленно объясняема. Рассмотрим принципы и последовательность проведения аналитических процедур, имеющих место при оценке финансового состояния фирмы по данным публичной отчетности. [c.214]

Современные методики анализа финансовой отчетности применяются в России сравнительно недавно, однако говорить о них как о чем-то принципиально новом для отечественной прикладной аналитической науки конечно же нельзя - логика проведения и основные процедуры подобных методик были детально проработаны известными российскими балансоведами уже в первой четверти XX в. [c.317]

Балансоведение - наука о балансе как квинтэссенции информационно-финансовой модели хозяйствующего субъекта. В рамках этого научно-практического направления изучаются два основных блока проблем (1) логика и принципы построения финансовой отчетности в целом и ее информационного ядра - баланса (2) логика, принципы и процедуры экономического чтения и анализа финансовой отчетности как элементов процесса принятия решений финансового характера в отношении хозяйствующего субъекта. Основное предназначение балапсоведения заключается в объяснении того, каким образом публичная финансовая отчетность может быть использована в качестве доказательной базы, позволяющей сформировать представление о хозяйствующем субъекте с позиции его инвестиционной и/или контрагентской привлекательности. Поэтому в приложении к практике ба-лансоведение акцентирует внимание пользователей отчетности на знании и понимании [c.367]

Порой ошибочный подход менеджеров к решению проблем оценки затрат при обосновании ценовых решений порождается самой традиционной дегикой анализа финансовой отчетности с целью определений критериального показателя — чистой прибыли. Упрощенно эту логику можно представить следующим образом. . [c.82]

Эффективность использования ресурсов оценивается с помощью натуральных и стоимостных показателей и статистических коэффициентов. Например, для основных средств определяются фондоотдача, коэффициент сменности, частота невынужденных простоев, затраты на ремонт и т.п. Большинство из упомянутых показателей может быть рассчитано лишь в рамках внутрипроизводственного анализа. Если информационная база анализа ограничена публичной отчетностью, то число аналитических характеристик резко сужается. Точно такие же рассуждения справедливы и в отнсшении трудовых и финансовых ресурсов. Рассмотрим подробнее логик) анализа. [c.350]

Под методикой анализа мы будем понимать упорядоченную последовательность процедур, которые необходимо или целесообразно проделать для получения желаемого результата. В финансовом анализе основными элементами методики являются четко сформулированная цель, информационное сырье, счетные алгоритмы, собственно последовательность процедур. Детализация процедурной стороны методики анализа финансово-хозяйственной деятельности фирмы зависит от поставленных целей, а также различных факторов информационного, временного, методического, кадрового и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры (а) экспресс-анализ финансово-хозяйственной деятельности (б) углубленный анализ финансово-хозяйственной деятельности. В первом случае аналитик предполагает получить лишь самое общее представление о предприятии, чья отчетность подвергается чтению, во втором - проводимые аналитические расчеты и ожидаемые результаты более детализированы и подробны. [c.221]

Однако изложить логику такогх) финансового анализа легче, чем добиться реализации его на практике. Это связано с самой организацией финансовой отчетности в фирмах. Такая отчетность, как известно, составляется ежеквартально и ежегодно и опирается на информацию обр всем объеме произведенной и проданной продукции. Однако ценовиков не волнуют данные обо всем объеме произведенной продукции — им необходимы данные только о той части выпуска, которая будет затронута принимаемыми ими решениями. Например, есуш фирма планирует снижение цен на какой-то вид изделий, то необходима финансовая информация только о тех дополнительных количествах этих изделий, которые удастся продать благодаря пониженным ценам. И, соответственно, если фирма планирует повышение цен, то необходимы будут данные о том, каких затрат удастся избежать из-за того, что сократятся продажи, что приведет к уменьшению выпуска. [c.84]

Смотреть страницы где упоминается термин Логика анализа финансовой отчетности

: [c.200] [c.275] [c.1116] [c.257] [c.193] [c.358]Смотреть главы в:

Финансовая отчетность анализ финансовой отчетности -> Логика анализа финансовой отчетности