Таким образом, создается иллюзия независимости полученной оценки от способа финансирования проекта. Рекомендации [19] указывают даже, что экономическая ценность проекта не должна зависеть от способа финансирования . Как было продемонстрировано в разделе 2.1 поток реальных денег проекта не зависит от способа финансирования. А следовательно, эффективность проекта, выраженная ЧТС, также не зависит от способа финансирования. Однако это верно только в условиях, когда существует некая установившаяся на равновесном рынке стоимость капитала, выражаемая нормой дисконта, вне зависимости от того, заемный ли он или акционерный, а налоги не зависят от формы финансирования. Теоретические модели [15] говорят, что в отношении дисконта это именно так, однако житейский опыт, особенно в условиях России, говорит об обратном. К тому же теоретики не указывают практически осуществимый способ вычисления этой равновесной и универсальной ставки дисконта. [c.83]

Вертикальное движение имеет простую структуру, в отличие от горизонтального. До некоторой степени, поведение покупателей и продавцов на равновесном рынке соответствует основным статистическим принципам. [c.106]

На рынке, изучаемой характеристикой является цена, и каждая транзакция купли или продажу имеет цену. Равновесный рынок, изображенный на графике с помощью рыночного профиля имеет тенденцию сформировать колоколообразную кривую, повернутую на 90 градусов в силу ориентации диаграммы. [c.107]

Зарубежный опыт накоплен в других условиях (равновесный рынок, менталитет [c.8]

В условиях равновесного рынка свободной конкуренции (т.е. когда перспективы рынка являются вполне определенными) не только любая сумма денег может быть предоставлена в кредит или взята взаймы по. единой конкурентной ставке процента. Каждый вид капитальных должен приносить одинаковый доход, равный по крайне мере ставке процента. Следовательно, и цена этих активов будет [c.188]

Антиинфляционные меры включают, с одной стороны, все мероприятия, которые способствуют созданию равновесного рынка, а с другой — меры, нейтрализующие отрицательные социально-экономические последствия инфляции. Оценивая опыт проведения современной антиинфляционной политики, можно выделить два подхода [c.92]

Равновесное состояние безработицы, согласно классикам, устанавливается рыночным механизмом под воздействием возникшего избыточного предложения на рынке труда цена начинает снижаться вплоть до достижения равновесной. Однако такое явление равновесия может иметь место только в условиях идеально равновесного рынка совершенной конкуренции. В странах с развитой рыночной экономикой рынок труда действует не в условиях [c.98]

Модель оценки капитальных активов можно рассматривать как макроэкономическое обобщение теории Г. Марковица. Основным результатом САРМ явилось установление соотношения между доходностью и риском актива для равновесного рынка. При этом инвестор должен учитывать не весь риск, связанный с активом (риск по Марковицу), а только часть его, называемую недиверсифицируемым риском. Эта часть риска количественно представляется коэффициентом бета . Остальная часть (так называемый несистематический или диверсифицируемый риск) устраняется выбором соответствующего (оптимального) портфеля. Характер связи между доходностью и риском имеет вид линейной зависимости, и тем самым обычное практическое правило большая доходность - значит, большой риск получает точное аналитическое представление. Предпосылки, на которых базируется модель САРМ, во многом совпадают с предположениями Г. Марковица [c.246]

Коэффициенты в этих формулах подбираются исходя из анализа предыстории изменения цены на рынках Германии и Великобритании, которых можно считать прототипами при описании равновесного рынка со свободной конкуренцией в условиях достаточной самообеспеченности. Разумеется, с течением времени появятся новые данные, так что эта модель не претендует на численную достоверность, а представляет скорее методологический интерес. Модель (4.7)— (4.12) является [c.96]

Основные утверждения о равновесных рынках при инвесторах, не склонных к риску и имеющих однородные ожидания. [c.116]

Равновесный рынок рискованных активов удовлетворяет модели оценки финансовых активов в одном из следующих случаев [c.119]

Равновесный рынок удовлетворяет данной модели, если он является совершенным, а инвесторы не склонны к риску. [c.124]

Равновесный рынок рискованных активов удовлетворяет арбитражной модели оценки финансовых активов, если количество рассматриваемых активов больше учитываемых факторов, [c.131]

Обратите внимание, что в формулах (4.5) и (4.5а) используются разные виды доходности — требуемая и ожидаемая и В условиях равновесного рынка обычно [c.111]

Приведенный график имеет очевидную и наглядную интерпретацию. В условиях равновесного рынка капитала цена источника устанавливается стихийно в результате взаимодействия участников этого рынка. Кривая АВ представляет собой кривую предложения на капитал данного типа чем больше предложение, тем меньше цена, которую согласны платить потенциальные пользователи. Кривая D - кривая спроса ее поведение прямо противоположно изменению кривой предложения. Уровень цены капитала, соответствующий точке пересечения кривых, как раз и характеризует текущее оптимальное, с позиции рынка, ее значение, установившееся на рынке капитала в данный момент времени. [c.44]

Анализ проводится в условиях свободного равновесного рынка, предполагающего существование возможности размещения временно свободных средств путем предоставления кредита или депонирования средств в банке, а также получения финансовых ресурсов в требуемых объемах для простоты предполагается, что ставки процента при получении кредита и при размещении временно свободных средств одинаковы. Исходными данными для анализа являются прогнозные оценки а) планируемых к получению доходов в разрезе анализируемых периодов (чаще всего — лет) б) процентных ставок по кредитам, которые в требуемом объеме могут быть предоставлены или получены. Требуется проанализировать альтернативы поведения в отношении объема ресурсов, доступных к потреблению. Рассмотрим постановку базовой задачи на примере. [c.194]

Таким образом, в условиях равновесного рынка в данный момент времени облигации такого типа будут продаваться по цене 55,6 тыс. руб. По мере изменения рыночной нормы прибыли цена облигации будет меняться. [c.208]

Логика рассуждений в данном случае такова, В условиях равновесного рынка текущая рыночная цена облигации совпадает с ее текущей теоретической стоимостью, т.е. Pm = Vt, и может быть найдена по формуле (5.5). Денежный поток в данном случае можно представить следующим образом имеется восемь периодов в каждый из первых семи периодов денежные поступления составляют 7,5 тыс. руб. (100 15% 2 100%) в последнем периоде помимо 7,5 тыс. руб. инвестору причитается еще нарицательная стоимость облигации. Поскольку рыночная норма прибыли составляет 10%, коэффициент дисконтирования в расчете на полугодовой период составит 5%. Дисконтирующий множитель для п = 8 и г = 5% равен 6,463. Таким образом, из формулы (5.5) [c.209]

Значение РО представляет собой оценку текущей внутренней стоимости финансового актива и в условиях эффективного и равновесного рынка совпадает с его текущей рыночной ценой на 218 [c.218]

Мировой рынок включает как совокупность национальных рынков в различных государствах и экономические связи, которые определены в международной торговле (в том числе международное перемещение капиталов, торговля лицензиями, услугами и т. д.), так и качественно новый уровень. Существуют и другие критерии классификации. По уровню насыщения равновесный рынок дефицитный рынок избыточный рынок. По степени зрелости неразвитый рынок развитый рынок формирующийся рынок. По степени ограниченности конкуренции свободный рынок монополистический рынок олигополистический рынок смешанный рынок. По соответствию действующему законодательству легальный рынок нелегальный (черный и серый) рынок. По отраслям автомобильный рынок компьютерный рынок и т. д. По организации рыночного обмена оптовый рынок розничный рынок экспортный рынок импортный рынок. С учетом ассортимента товаров замкнутый рынок, где присутствуют товары только первого производителя насыщенный рынок, в котором существует множество сходных товаров многих производителей рынок широкого ассортимента, в котором существует ряд товаров, соответствующих друг другу и направленных на удовлетворение одной или нескольких связанных между собой потребностей смешанный рынок, в котором имеются разнообразные бессвязные товары. [c.591]

Один из центральных результатов теории САРМ, опирающейся на концепцию равновесного рынка, - это формула (1) из предыдущего параграфа для среднего значения "премии" Е(р(А)— г), выражаемого через среднее значение премии Е(р — г). [c.68]

Как уже говорилось, на равновесном рынке нормированные процентные ставки по различным сделкам близки к общему (одному и тому же) уровню. В частности, будут равны нормированные ставки сделок с различными долговыми инструментами, поскольку эти ставки представляют собой ожидаемые доходности, которые обеспечат себе инвесторы, покупающие эти инструменты. При этом имеется в виду, конечно, нормированная доходность к погашению, т.е. доходность за период от момента покупки до момента погашения. Следовательно, рыночные цены долговых инструментов будут устанавливаться таким образом, чтобы доходность по ним соответствовала равновесному уровню процентных ставок. Поэтому изменение уровня процентных ставок по каким-либо причинам, например вследствие роста темпов инфляции, приведет к изменению текущей цены депозитного сертификата. Но даже если уровень процентных ставок меняться не будет, цена сертификата тем не менее изменится, поскольку меняется оставшийся срок до погашения. Цена сертификата будет меняться так, чтобы доходность за оставшийся срок до погашения оставалась равной значению рыночной ставки процента. [c.122]

Иными словами, мгновенная структура ставок не меняется со временем, т.е. рынок находится в равновесии. Такой подход к анализу изменчивости можно назвать структурным. Он используется, например, в задачах оптимального выбора кредитного портфеля на равновесном рынке. [c.260]

Именно неопределенность будущих ставок позволяет банкам по-разному оценивать ставки за различные сроки сделок. Но на равновесном рынке в условиях полной определенности описанная выше тенденция к максимальному сокращению сроков сделок со стороны кредиторов будет безусловно преобладать. Поэтому банк, предполагающий одну и ту же простую нормированную ставку (для всех срочных вкладов), столкнется либо с потерей вкладчиков, либо вынужден будет переоформлять вклад каждого своего клиента по прошествии минимального срока. Такие операции предполагают дополнительные издержки, которые будут либо затратами банка, либо, будучи переложенными на клиента, приведут к снижению ставок. На конкурентном рынке это может привести к потере клиента. [c.283]

Два векселя с одинаковым номиналом и сроками погашения 6 и 9 мес. имеют цены, отличающиеся друг от друга на 10%. Какова номинальная и эффективная доходности к погашению этих векселей на равновесном рынке [c.350]

Теория САРМ и ее выводы применимы лишь к равновесному рынку, в модели которого предполагается, что участники имеют равный доступ к информации и их решения основываются на средних значениях и ковариациях цен. [c.15]

Исследования финансистов - экономистов были направлены на изучение различных содержательных интерпретаций и обобщений. Так, в статическом случае были получены принципиальные результаты, имевшие широкое практическое применение, например установлено свойство разложения оптимального портфеля на безрисковую и рисковую составляющие для важного частного случая наличия на рынке безрискового актива, исследованы фундаментальные свойства равновесного рынка оптимальных портфелей и т.д. [c.3]

Эта теория базируется на концепции равновесного рынка и является дальнейшим развитием понятия эффективного рынка в некоторых направлениях. Вспомним, что инвестор, озабоченный формированием своего портфеля ценных бумаг, ищет такие бумаги на рынке. То же делают другие. Если их совокупный спрос превышает предложение соответствующих бумаг, имеющихся на рынке, то цена таких бумаг повышается, а других — падает. В конце концов, рынок может прийти в равновесие, когда спрос по любой ценной бумаге в точности равен ее наличию на рынке. В концепции равновесного рынка считается также, что отсутствуют операционные издержки (по оформлению сделок) и что все участники рынка имеют равные возможности оценивания информации, которая всем одинаково доступна. Предполагается также что на рынке имеются безрисковые ценные бумаги. [c.147]

На практике возможна и другая ситуация, несколько отличная от предыдущих. Текущая рыночная цена акций (в примере это 250 или 310 руб. за акцию) - исключительно волатильная характеристика. Упомянутые значения сложились в условиях равновесного рынка, т. е. в отсутствие массированных операций с акциями. Если предположить, что информация о том, что некий покупатель намеревается скупить акции компании с целью получения безусловного контрольного пакета, становится общедоступной, то держатели акций немедленно изменят запрашиваемую цену - она с очевидностью возрастет. Это означает, что новому покупателю придется заплатить не 310 руб. за акцию, а, допустим, 350 руб. Поэтому общая сумма, уплаченная за фирму, составит в этом случае 315 млн руб., а величина гудвилла увеличится до 75 млн руб. Итоговый баланс будет иметь следующий вид (табл. 6.4). [c.156]

E I и речь идет о расчете неизвестной доходности актива, то рассуждения таковы. В условиях равновесного рынка текущая рыночная цена финансового актива должна совпадать в среднем с оценками его внутренней стоимости, сделанными заинтересованными участниками рынка. Если такого совпадения нет, т.е. многие участники полагают, что цена актива занижена или завышена по сравнению с его внутренней стоимостью, то немедленно начнутся операции куп-ли-прсдажи с соответствующим изменением текущей цены (например, если спрос превышает предложение, это равносильно тому, что многие участники рынка считают цену заниженной и потому стараются купить актив, вследствие чего цена начинает расти) до тех пор, пока цена не будет соответствовать в среднем представлениям на рынке о внутренней (иными словами, истинной) стоимости актива. Таким образом, в условиях равновесного рынка по данному активу текущая рыночная цена совпадает с его внутренней стоимостью, поэтому если в модели Уильямса считать неизвестным показатель г, а в левую часть подставить значение текущей цены, то (11.16) пред-ставлягт собой уравнение с одним неизвестным. Модель Уильямса является формализованной записью модели (11.23), в которой, как было показано, г интерпретируется как показатель эффективности (доходности). [c.466]

Если на рубеже 1991 -1992 годов политика стабилизации практически не вызывала сопротивления, то уже к весне 1992 года сопротивление оказалось тотальным. Поначалу результаты либерализации цен были малопонятны и плохо просчитываемы для экономических агентов — советская экономика на протяжении десятилетий существовала в условиях товарного дефицита, и руководители предприятий не были знакомы с особенностями равновесного рынка и проблемой спросовых ограничителей. Но уже [c.94]

Эта формула может быть использована для исчисления ожидаемой доходно сти В условиях равновесного рынка для маржинального инвестора Р0 = Р0 и ks = ks Из (4.9) видно, что ожидаемая общая доходность равна сумме ожи даемой дивидендной доходности и темпа прироста дивидендов Кроме того, по казатель д может быть интерпретирован как доходность капитализированной прибыли (капитализированная доходность). Таким образом, делая допущение о стабильном росте характеристик акции, инвесторы предполагают, что доходы компании, выплачиваемые дивиденды и соответственно цена акции изменяются с одним и тем же темпом д Отсюда следует, что если Р и D меняются одинаково, то отношение Dt/Pt-i будет оставаться постоянным при любом значении t [c.116]

Если на рубеже 1991—1992 гг. политика стабилизации практически не вызывала сопротивления, то уже к весне 1992 г сопротивление оказалось тотальным. Поначалу результаты либерализации цен были малопонятны и плохо прогнозируемыми для экономических агентов — советская экономика на протяжении десятилетий существовала в условиях товарного дефицита, и руководители предприятий не были знакомы с особенностями равновесного рынка и проблемой спросовых ограничений. Но уже вскоре, столкнувшись с неожиданным для них резким сокращением спроса на свою продукцию и кризисом неплатежей, они осознали последствия [c.126]

Таким образом, мы приходим к выводу о необходимости значительной корректировки цен производителей на продукцию ТЭК в сторону увеличения и одновременно устранения посредников при доведении этой продукции до потребителей. При этом цены на энергию для потребителей могут не увеличиваться, поскольку общество должно платить за энергию ровно столько, чтобы удовлетворять спрос в настоящее время и в будущем. Поэтому внедрение экономически обоснованных механизмов регулирования тарифов является ключевой задачей на данном этапе и поможет отказаться от "затратного" подхода при формировании цен. При этом безусловно необходимо ориентироваться на равновесные (единые) значения тарифа для конкурирующих технологий, работающих в одном и том же сегменте энергетического рынка (для АЭС в первую очередь покрытие базисной части графика нагрузки). Именно равновесный тариф позволит выполнить условия самофинансирования энергообъектов, предполагающие покрытие всех производственных издержек и получение прибыли, обеспечивающей прогнозируемые на будущее уровни потребления в энергосистеме при использовании наиболее эффективных энерготехнологий. Последнее должно обеспечиваться рынком, который посредством равновесного тарифа поддерживает и развивает технологии, стоимость продукции которых минимальна, тем самым стимулируя научно-технический прогресс, как единственный естественный экономически обоснованный, путь снижения издержек. В условиях равновесного рынка именно наиболее конкурентоспособные, наиболее тех-нолошчиые отрасли получают преимущества для своего развития при сохранении топливного баланса страны. [c.100]

Теория САРМ и ее выводы базируются на концепции равновесного рынка, подразумевающего, в частности, что на таком рынке отсутствуют операционные издержки, все его участники (инвесторы) однородны в том смысле, что имеют равные возможности оценивания будущего движения цен на основе доступной всем им информации, имеют один и тот же временной горизонт, все их решения основываются на средних значениях и ковариациях цен. Предполагается также, что все рассматриваемые активы "безгранично делимы" и что на рынке имеется безрисковая пенная бумага (банковский счет, Treasury bills,...) с процентной ставкой г. [c.63]

Теория САРМ, опираясь на заложенные в ней концепции равновесного рынка, устанавливает (см., например, [268], [433]), что для каждого актива А существует величина /3(Л), называемая бетой этого актива7] такая, что [c.64]

Заметим, что выше приведено упрощенное изложение вопросов, связанных с расчетом статистических характеристик ценной бумаги. В упоминавшихся финансовых изданиях наряду с параметром j3 ценной бумаги обычно приводится еще ряд характеристик, в частности так называемое "приспособленное" (adjusted /3), скорректированное с учетом тенденции постепенного приближения к единице, характерной для данного показателя. Кроме того, приводится коэффициент а бумаги, позволяющий инвестору получить представление о соответствии текущей цены бумаги и той, которая соответствует равновесному рынку. Приводится также целый ряд параметров, характеризующих собственно корректность статистических расчетов. [c.78]

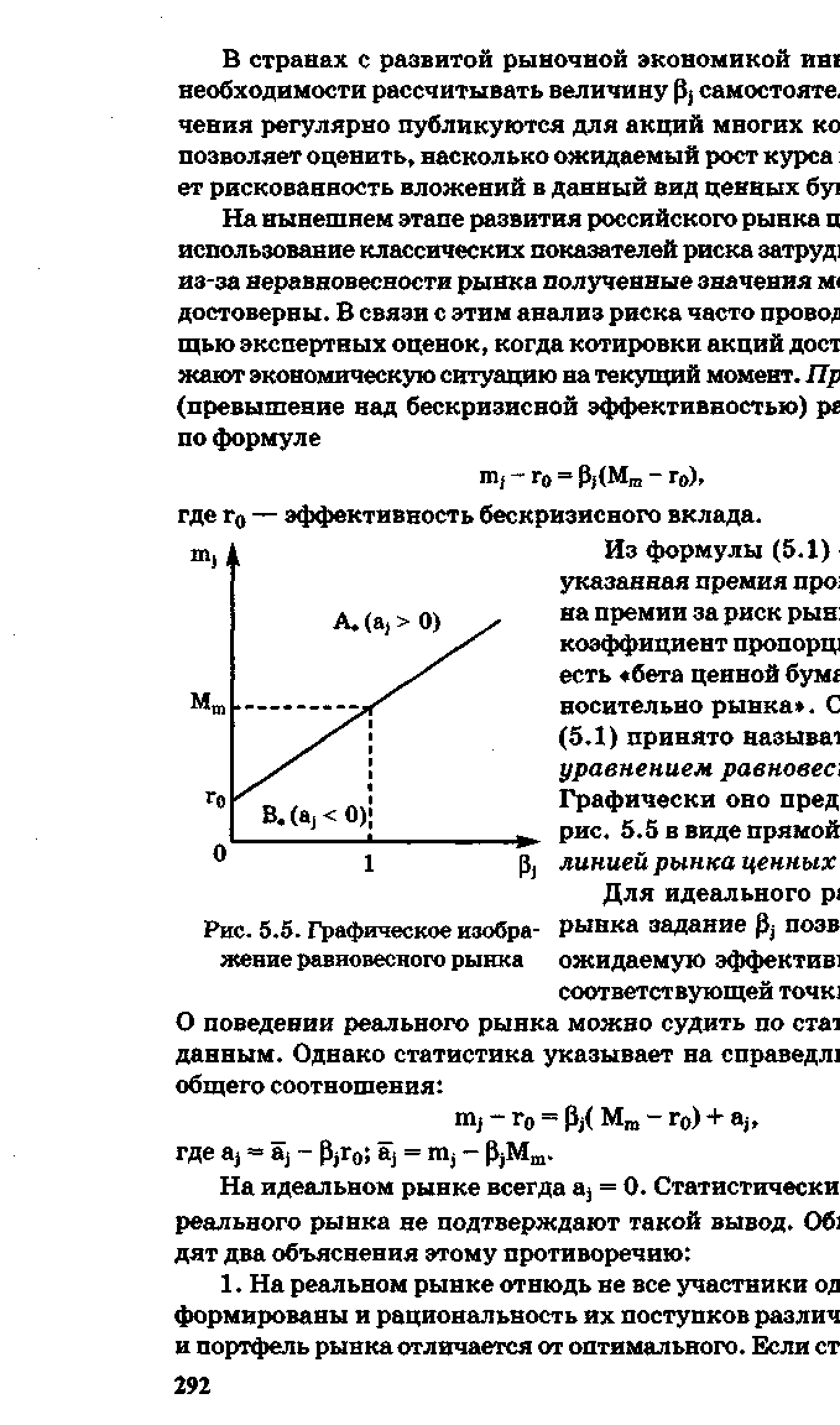

| Рис. 5.5. Графическое изобра- рынка задание ft позв нсение равновесного рынка ожидаемую эффектив |  |