Хозяйственные приложения можно разделить на три элемента пользовательский интерфейс, хозяйственная логика (или логика процесса) и база данных. В традиционной архитектуре приложений, как видно из Рис. 9-13, имеются все три [c.142]

Однако автор не устает напоминать, что для успешной работы за рубежом требуется тщательное изучение новой для фирмы макросреды, особенностей рынков, культурных и иных характеристик потребителей, государственного регулирования предпринимательской деятельности. Различия между странами могут оказаться столь велики, что отработанные годами, выверенные комплексы маркетинга придется частично или даже полностью приспосабливать к новым условиям. Ф. Котлер достаточно подробно рассказывает о путях адаптации товаров, цен, методов распространения и стимулирования при выходе на зарубежные рынки, о структурной организации маркетинговой службы, занимающейся внешнеторговой деятельностью. Здесь хотелось бы обратить внимание читателей на то, что можно назвать вторым выводом все стороны маркетинга фирма постигает, осваивает и развивает на внутреннем рынке, так сказать, повседневно. И только потом, задумав расширить свою деятельность с помощью выхода на международный рынок, принимается адаптировать имеющийся маркетинговый опыт к новым условиям. Никак не наоборот Поэтому попытки игнорировать это простейшее правило вряд ли перспективны. Об этом не мешало бы помнить тем хозяйственным руководителям, которые готовы поступиться логикой развития для решения сиюминутных внешнеторговых проблем. [c.38]

Заслуживает внимания для России и проблема соотношения экономики и политики при переходе к рынку. Мировой опыт показывает, что переход к рынку более успешен, если политические и экономические преобразования разведены во времени. В тех же случаях, когда глубокое переустройство государственности в процессе утверждения во власти группировок новой идеологической ориентации совмещаются во времени с радикальным изменением экономической системы, ход последнего начинает подчиняться логике политической борьбы и тем самым резко затрудняется. Это, к сожалению, и произошло в России. Реформы начала 90-х годов решали прежде всего политические задачи, с их помощью удалось изменить форму общественного бытия в стране. Политические критерии оказались решающими и при выборе российской властью радикальной либерально-монетаристской модели рыночного реформирования. Главное средство макроэкономического управления — жесткая монетарная политика, а приоритет текущей хозяйственной деятельности — финансовая стабилизация, трактуемая как исчерпывающее условие для спонтанно развивающейся инвестиционной активности и экономического роста. [c.39]

Основные цели ПЭА — обеспечение органов управления предприятий и объединений информацией о возможных способах достижения определенных результатов хозяйственной деятельности в перспективе, определение объективных закономерностей развития хозяйственных процессов, оценка реалистичности тех или иных плановых решений и их соответствия внутренней логике развития экономики. [c.214]

Используемые в экономическом анализе количественные методы базируются на приемах элементарной и высшей математики. Первые образуют блок логико-экономических способов (рис. 2.2) и рассматривались в предыдущих главах. В основе экономико-математических приемов лежит методика расчетов, применяемая в высшей математике. Для нее характерно изучение вероятностных зависимостей, возникающих в условиях неопределенности, связанных с получением приблизительных результатов, которые могут быть использованы для принятия управленческих решений и в прогнозировании хозяйственной деятельности. [c.68]

Оптимальное управление как динамический процесс поиска наиболее эффективных связей с окружающей средой является симбиозом искусства и науки. Первый аспект находит отражение в умении руководителя применять в условиях постоянно меняющейся хозяйственной жизни свой опыт, логику, интуицию, неформальные методы. Вторая сторона оптимального управления — восприимчивость руководителя или любого другого лица, принимающего решения, к формализованным методам управления, основанным на использовании разнообразной информации. [c.3]

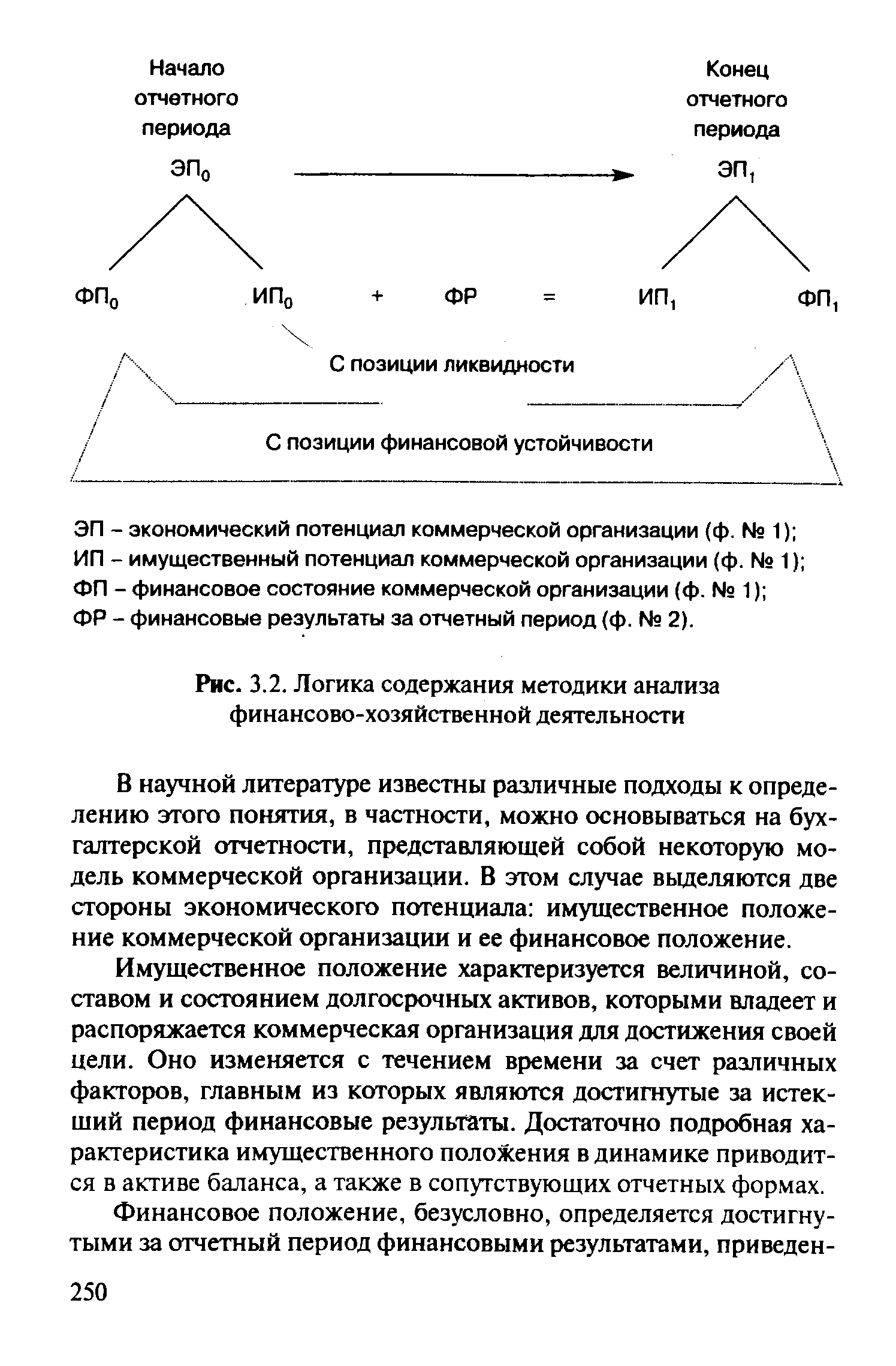

Третий этап — основной в экспресс-анализе. Здесь выполняются расчет и контроль динамики ряда аналитических коэффициентов. Совокупность показателей, которые дают комплексную характеристику финансово-хозяйственной деятельности коммерческой организации и могут быть использованы в пространственно-временных сопоставлениях, достаточно обширна. Один из ее вариантов представлен в табл. 3.1. Логика отбора аналитических показателей обосновывается различными способами в частности, можно воспользоваться схемой, представленной на рис. 3.2. В основу данной схемы заложено понятие экономического потенциала коммерческой организации и его перманентного изменения с течением времени. [c.249]

| Рис. 3.2. Логика содержания методики анализа финансово-хозяйственной деятельности |  |

Книга содержит описание логики, методов и процедур анализа финансово-хозяйственной деятельности предприятия в условиях рыночной экономики. Приведены методы анализа, выполняемые в повторяющемся режиме и в нетиповых ситуациях. Охарактеризованы содержание и аналитические возможности отчетности с учетом нового плана счетов, положений по бухгалтерскому учету и рекомендаций международных стандартов финансовой отчетности. [c.2]

С позиции бухгалтерского учета, описывающего хозяйственные операции, лишь подтвержденные оправдательными документами, первое определение является достаточным. В приложении к перспективному анализу и к процессу принятия управленческих решений в целом более оправданно второе определение. Логика рассуждений в этом случае такова. [c.29]

Логика построения концептуальных основ анализа финансово-хозяйственной деятельности [c.58]

Приведенными моделями, естественно, не исчерпывается их многообразие, в том числе и в системе анализа финансово-хозяйственной деятельности предприятия. В частности, в традиционном факторном анализе широко применяются жестко детерминированные и стохастические модели. Именно с этими моделями связан важнейший блок комплексного анализа эффективности работы предприятия — факторный анализ. Логика факторного анализа и соответствующих моделей будет изложена в следующем разделе книги. [c.68]

Значимость бухгалтерской отчетности осознается не только бизнесменами и практикующими бухгалтерами, но и, естественно, учеными. Прежде всего подчеркнем, что концепция составления и публикации отчетности является краеугольным камнем системы национальных стандартов бухгалтерского учета в большинстве экономически развитых стран. Безусловно, этот факт не случаен Чем же объясняется такое внимание к отчетности Логика здесь достаточно очевидна. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынках капитала. Привлечь потенциальных инвесторов и кредиторов возможно лишь путем объективного информирования их о своей финансово-хозяйственной деятельности, т.е. в основном с помощью собственной отчетности. Насколько привлекательны опубликованные финансовые результаты, текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования. Связь бухгалтерии и финансов, вне всякого сомнения, может быть охарактеризована в различных аспектах, в частности отметим, что, вероятно, не случайно бухгалтерскую отчетность в экономически развитых странах нередко называют финансовой. [c.158]

Как известно, наиболее распространенной задачей, стоящей перед аудиторами, является подтверждение данных, приведенных в отчетности. Данная операция может трактоваться достаточно широко в частности, согласно Временным правилам аудиторской деятельности в Российской Федерации основной ее целью является установление (а) достоверности бухгалтерской (финансовой) отчетности экономических субъектов и (б) соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в РФ [Энциклопедия. .., с. 361]. Что касается второй части приведенной целевой функции, то она хотя и достаточно трудоемка, но в процедурном плане в принципе понятна. Гораздо сложнее обстоит дело с вынесением суждения о достоверности отчетности. В этом случае существенную роль может играть фактор субъективности, что, впрочем, ничуть не отвергается логикой собственно бухгалтерского учета и аудита. [c.171]

Вторая группировка подразделяет счета на синтетические и аналитические. Синтетические счета приводятся в типовом Плане счетов, они кодифицированы и ведутся на любом предприятии. Аналитические счета предназначены для детализации данных, учтенных на синтетических счетах, т.е. к любому синтетическому счету может быть открыто несколько аналитических счетов. Отражение фактов хозяйственной жизни на синтетических счетах называется синтетическим учетом, а на аналитических счетах — аналитическим. Все синтетические счета связаны между собой через систему двойной записи, смысл которой состоит в том, что любая хозяйственная операция затрагивает дебет одного счета и кредит другого. Для понимания логики двойной бухгалтерии и проводок, отражаю- [c.199]

Влияние англо-американской школы в контексте общемировых тенденций в области бухгалтерского учета и финансов в последние годы становится все более значимым. Отчасти этим объясняются изменения в подходах к учету, анализу и управлению финансами в нашей стране. Подходы к структурированию и наполнению методик анализа хозяйственной деятельности все в большей степени начинают корреспондировать с вышеизложенными. Этот процесс еще не закончен краткая характеристика его логики и динамики рассмотрена в следующих разделах данной главы. [c.256]

Во-первых, прямое заимствование логики деления учета на две ветви и перенос ее в систему анализа финансово-хозяйственной деятельности [c.257]

Система показателей и аналитических коэффициентов. Очевидно, что информационно-аналитическую основу приведенной программы углубленного анализа финансово-хозяйственной деятельности предприятия составляет некоторая система показателей. В разделе 4.1.1 упоминалось о том, что при построении подобной системы следует объяснять ее логику путем задания ряда основополагающих принципов, некоего организующего начала системы. [c.292]

В предыдущей главе было введено понятие экономического потенциала хозяйствующего субъекта, приведена его структура и логика изменения во времени. Показано, что бухгалтерская отчетность и особенно баланс представляют собой наилучшую финансовую модель предприятия, позволяющую, в том числе, получить формализованное систематизированное описание его экономического потенциала. Основываясь на этом понятии, были обоснованы логика, принципы и содержание методики анализа финансово-хозяйственной деятельности предприятия, один из разделов которой как раз и подразумевает оценку экономического потенциала в динамике. Было выделено три элемента экономического потенциала имущественное положение, финансовое положение с позиции краткосрочной перспективы и финансовое положение с позиции долгосрочной перспективы. Рассмотрим соответствующие разделы методики анализа. [c.294]

Во-первых, важно уяснить, на приобретение каких ресурсов организация готова нести затраты. Если следовать логике, хозяйственная единица тратит денежные средства, принимает на себя обязательства оплатить ресурсы в будущем или обменивает ресурс на ресурс только в том случае, если приобретаемый ресурс обещает ей в ближайшее время или в последующих периодах экономические выгоды, т. е. экономические ресурсы. [c.205]

Следуя обычной логике, не вызывает сомнения положение, согласно которому показатели, описывающие факты хозяйственной жизни, увеличивающие значение начального показателя, должны находиться на той же стороне бухгалтерского счета, что и начальное сальдо, а показатели, отражающие уменьшение начальной величины, располагаются на противоположной стороне. [c.299]

В общих чертах логика российского учета в рыночных условиях достаточна рациональна. Если разобраться, то по действующим правилам в начале года разрабатывается учетная политика, которая представляет собой план на год, в котором описываются особенности хозяйствования предприятия путем раскрытия специфики видов его имущества и обязательств, а также отражения их по счетам актива и пассива. Завершается год составлением баланса, т. е. закрытием счетов по прошедшим хозяйственным операциям, и написанием пояснительной записки к нему. [c.144]

Классификация фактов хозяйственной жизни может быть проведена минимум по двенадцати основаниям. Выбор основания в счетоведении предопределен логикой научного исследования, в счетоводстве интересами лиц, имеющими отношение к хозяйственным процессам. [c.120]

Иконографические модели привнесли революцию в преподавание учета, ибо теперь студент легко запоминал проводки благодаря их внешнему виду. Использование в преподавании вместо бухгалтерских регистров моделей счетов коренным образом изменило задачи обучения, вместо тренировки учащихся в заполнении бланков, карточек и учетных книг приступили к изучению логики учетного и хозяйственного процессов, вместо каллиграфов в нашу профессию пришли люди, призванные мыслить. [c.133]

Мы рассмотрели логику аудита основных циклов хозяйственных операций. По завершении аудиторских процедур в отношении циклов хозяйственных операций аудитор должен проанализировать всю совокупность полученных доказательств и оценить масштаб охвата всех счетов бухгалтерского учета проведенными процедурами. Если, по мнению аудитора, проверке было подвергнуто недостаточное количество счетов бухгалтерского учета, следует провести тестирование отдельных счетов по существу. [c.269]

Нельзя не упомянуть о роли логики для теории и практики бухгалтерского учета. Каждый элемент его общей системы существует и включается в эту систему только в рамках выполнения жестких логических требований. Соответственно, каждая операция в учете, вплоть до отдельной проводки, жестко подчиняется общей логике системы и одновременно базируется на логике отражаемой хозяйственной операции. [c.34]

Исходя из этих аналитических данных может быть определена целесообразность создания и функционирования общества для учредителей, инвесторов и государства. С этой целью необходимо сгруппировать всю итоговую прогнозно-аналитическую информацию о деятельности акционерного общества, которая обосновывается в соответствующих разделах бизнес-плана, в сводную таблицу. Построение данной таблицы должно быть подчинено определенной логике. В первую строку заносятся сведения об ожидаемой величине балансовой прибыли предприятия по годам перспективного периода. Данные второй строки характеризуют состав и структуру финансовых средств, которые будут получены федеральным и местным бюджетом от предприятия и использованы на общенациональные и муниципальные нужды. По существу, итог строки 2.1 определяет федеральный (общегосударственный) доход от деятельности акционерного общества, а строки 2.2 — муниципальный. Естественно, что для вновь создаваемых акционерных обществ эти отчисления предопределяют увеличение (прирост) доходной части федерального и местного бюджетов. Если же рассматривается случай преобразования государственного предприятия в акционерное общество, то органы регистрации могут сопоставить сумму отчислений до преобразования с ожидаемыми результатами и оценить народно-хозяйственный и региональный экономический эффект от этого преобразования. [c.101]

Интересно, однако, что после того, как действительный срок полезного использования средства труда становится известен (в момент его выбытия из хозяйственного комплекса), корректировка ранее начисленной амортизации не производится, хотя теоретически такое решение напрашивается. Если срок полезного использования объекта предполагался в 10 лет, а в действительности составил 5 лет, все начисленные суммы амортизации должны быть по логике вещей увеличены в два раза. На практике это означало бы пересчет себестоимости по ранее закрытым заказам — несмотря на методологическую бесспорность подобной процедуры, современный учет явно не готов к такому повороту событий. [c.515]

Экономическая природа статей отчетности и общие принципы их формирования. Отчетность содержит десятки показателей, многие из которых являются комплексными. Алгоритмы формирования большинства показателей могут быть в той или иной степени формализованы, а распределение показателей по отчетным формам задается логикой составления отчетности. Эта логика достаточно очевидна, а в ее основе лежит подразделение счетов бухгалтерского учета на капитализируемые и некапитализируемые. Первые предназначены для отражения средств предприятия (т. е. монетарных и немонетарных активов и некоторых видов расходов) и их источников (капитал, фонды, резервы, обязательства) вторые — для учета финансово-хозяйственных процессов, определяющих финансовый результат за отчетный период (доходы и затраты). [c.223]

Как показано выше, анализ финансово-хозяйственной деятельности подразделяется на два вида финансовый и внутрифирменный. Логика разделения основана на том очевидном обстоятельстве, что любые аналитические действия могут состояться лишь в том случае, если у аналитика имеются некоторые исходные данные, которые и можно подвергнуть анализу. Поскольку в отношении предприятия потенциально подвергае- [c.30]

Как и в случаг с балансом, ключевое значение для представления данных в Отчете о прибылях и убытках имеет принятая Минфином России установка о допущении временной определенности фактов хозяйственной деятельности , согласно которой данные факты относятся к тому периоду времени, в котором они имели место, независимо от момента фактического поступления или выбытия связанных с ними денежных средств (ПБУ 1/98). Для понимания заложенной в основу данного подхода логики воспользуемся простейшим примером. [c.234]

Дело в том, что методология составления отчетности в нашей стране неоднократно менялась, а логика использовавшихся при этом базовых принципов представления отчетных данных была следующей. Система двойной записи, будучи весьма гибким инструментом отражения фактов хозяйственной жизни, дает возможность формировать очень детальную систему синтетических и аналитических счетов и тем самым получать необходимую аналитическую характеристику имущественного и финансового потенциалов предприятия. В принципе в балансе можно показать внеоборотные активы одной строкой, в расшифровке — по основным видам (нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения), с дальнейшей детализацией каждого вида активов. При этом, поскольку внеоборотные активы амортизуются, для их отражения в балансе можно использовать разные оценки первоначальная стоимость, остаточная стоимость, ликвидационная стоимость и т.п. [c.285]

Расчет рекомендуется выполнять по данным, усредненным за ряд смежных периодов. В этом случае логика расчета такова. Собственный капитал акционерной компании можег увеличиваться либо за счет дополнительного выпуска акций, либо за счет реинвестирования полученной прибыли. Таким образом, коэффициент kg показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности (точнее, реинвестирования прибыли), а не за счет привлгчения дополнительного акционерного капитала. [c.348]

Рассмотренная структура бухгалтерской процедуры выражает прежде всего четкую логику регистрации фактов хозяйственной жизни, по логика эта кажущаяся. Процедура существует не сама по себе, гак же как и учет организуют не для учета, а для описания хозяйственных процессов в целях управления ими. Процессы эти отличаются крайней сложностью, противоречивостью, неопределенностью и неясностью. За процессами стоят люди, их интересы слишком часто конфликтны (почти всегда) чтобы кто-то выиграл, кто-то должен проиграть. Поэтому за кажущейся логикой бухгалтерской процедуры мы сталкиваемся с глубокими парадоксами, лежащими в ней. Парадоксы, — писал Дж. Уисдон, — выполняют функцию пробоин в крепостной стене нашего разума. Они открывают новые горизонты, ставят новые проблемы [Цит. Реале. — Т. 4, с. 474]. [c.65]

А. М.Галаган дал две трактовки двойной записи. В первом случае он предполагал, что каждый факт хозяйственной жизни несет как бы два заряда положительный ( + ) и отрицательный (—), воспроизводя схему протон и нейтрон (Галаган, 1928г.). Во втором случае он исходил из требований диалектической логики, полагая, что двойная запись отражает основной закон гегелевской диалектики единства противоположностей дебет и кредит, ибо один без другого существовать не могут (Галаган, 1930г.). Действительно, несколько иначе, чем у Галагана, мы представим эту схему дебет и кредит — закон единства и борьбы противоположностей переход оборота в сальдо — закон перехода количественных изменений в коренные качественные смена сальдо оборотом и оборота сальдо — закон отрицания отрицания. [c.254]

Философская теория двух рядов счетов, открытая трудами Гюгли, Шера, Бахчисарайцева и Лунского, вызвала переворот в осмыслении двойной записи. В чистом виде она абстрагируется от всякого содержания. Для нее дебет и кредит — абсолютно условные понятия, подобные меридианам и параллелям на географических картах. Такой подход означает, что если мы учитываем нечто в двух группировках (актив и пассив), то для поддержания постоянного равенства между этими группировками мы должны непременно делать две записи каждого факта хозяйственной жизни. Таким образом, двойная запись — это формальный сугубо искусственный прием, изобретенный людьми примерно в XIII в. и получивший признание и почти всеобщее распространение. Но если это всего лишь логико-статистический прием, т.е. изобретенный прием, то возникает естественный вопрос возможно ли помимо двойной записи изобрести тройную, четверную и и-мерную запись [c.257]

Однажды возникнув, двойная запись, по ироническому замечанию В. Гете, величайшее изобретение человеческого разума , развивалась в дальнейшем под влиянием обстоятельств хозяйственной жизни и по законам внутренней логики. Это развитие легче всего понять по критериям Р. де Рувера, объясняющим эволюцию двойной записи 1) дебет и кредит располагаются на одной и той же странице один против другого 2) производится сверка равенства дебета кредиту, несовпадения поясняются 3) учет ведется в единой счетной монете 4) наличествуют счета как персональные, так и не персональные 5) производятся различные виды операций (с денежными суммами, товарами и ценностями) [Цит. Рутенбург, 1970, с. 5]. [c.271]