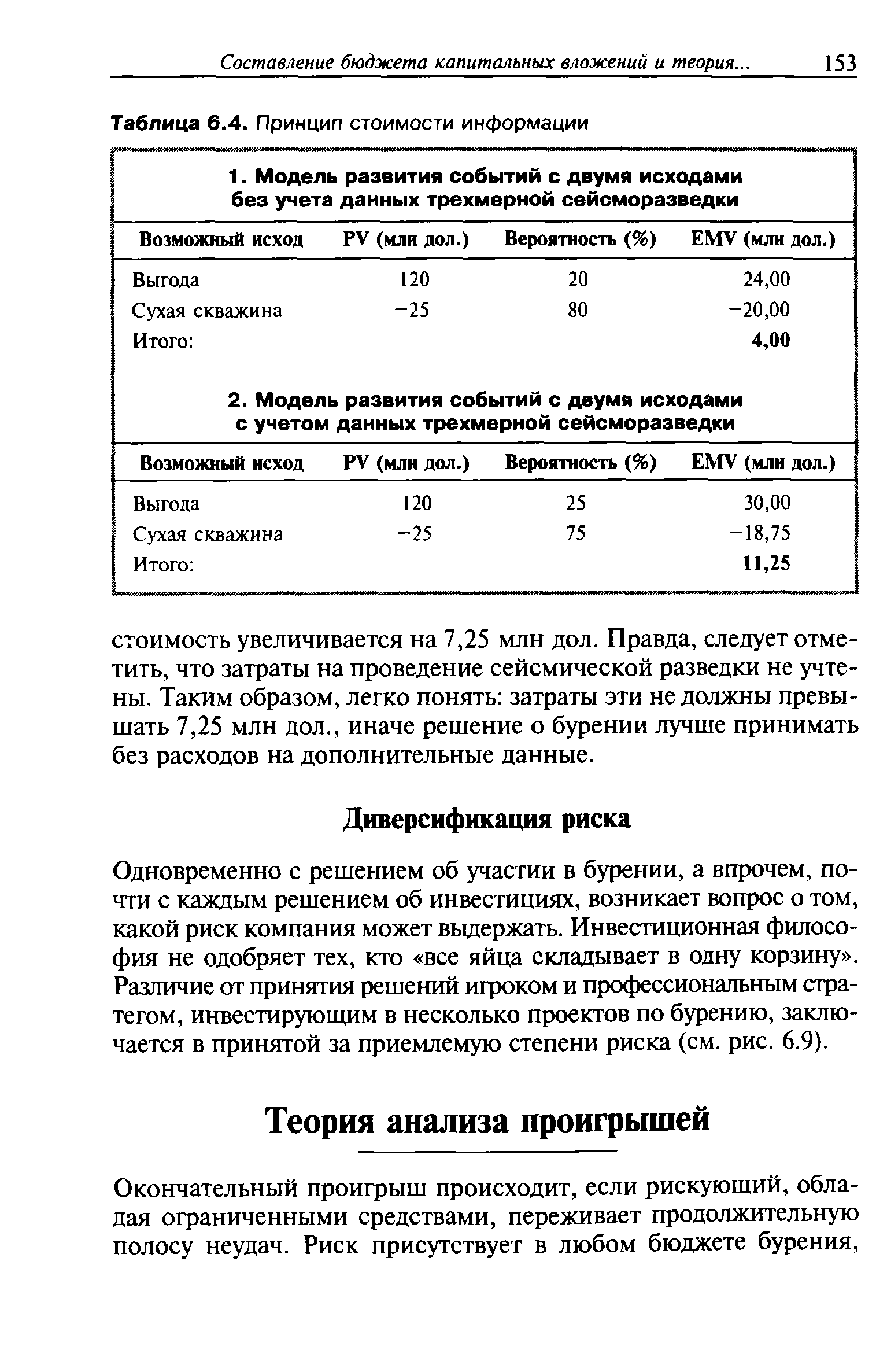

Одна из небольших и редко посещаемых ветвей дерева решений — принцип стоимости информации. В качестве примера рассмотрим дерево решений с двумя исходами. Ожидаемые результаты с учетом и без учета данных трехмерной сейсмической разведки сведены в таблицу 6.4. Условимся считать, что данные трехмерной сейсмической разведки повышают коэффициент успеха. [c.151]

| Таблица 6.4. Принцип стоимости информации |  |

Все нижеперечисленные источники институциональных изменений являются изменениями в соотношении цен это изменения в пропорциях между ценами факторов производства (например, между ценами земли и труда, труда и капитала, капитала и земли) изменения в стоимости информации и изменения в технологии (при этом очень важное значение имеют изменения в военной технологии). Некоторые из этих изменений в соотношении цен экзогенны по отношению к аналитическим принципам, представленным в предыдущей главе (таковы изменения в пропорции цен на землю и труд, которые стали результатом распространения чумы в Европе позднего средневековья). Но большинство изменений в соотношениях цен носят эндогенный характер и отражают результаты текущей максимизирующей деятельности индивидов (в экономике, политике и военном деле), которые изменяют соотношения цен и, вследствие этого, индуцируют институциональные изменения. Процесс, посредством которого индивид приобретает знания и навыки, ведет к изменению соотношений цен путем изменения воспринимаемых им издержек оценки и принуждения и путем изменения воспринимаемых им издержек и благ, которые будут сопровождать новые сделки и контракты. [c.109]

Придется, кроме того, не замыкаться на очевидных первоначальных функциях изделий и разрабатывать для них новые функции. Например, легковой автомобиль — это не только средство транспорта, но и в известной мере жилое помещение, и чем дальше, тем больше он становится также помещением, в котором мы принимаем информацию. По мере распространения электронных приборов автомобили будут оснащаться телефонами, бортовыми ЭВМ для расчета режима работы двигателей, навигационными приборами и т. д., вплоть до полного превращения его в информационные системы. В принципе можно представить машины, в которых будет установлено информационного оборудования на большую стоимость, чем цена самой машины. Правда, развитие информационных устройств идет настолько быстро, что их стоимость моментально падает. Хотя превращение автомобиля в информационное пространство начнется с дорогих моделей высокого класса, со временем оно распространится и на недорогие машины. [c.263]

В настоящее время все чаще труд рабочих оплачивается в рамках какой-либо среднечасовой системы, в которой постоянно проводится разграничение рабочего времени и ставки заработной платы как разных элементов стоимости. Управление и учет при такой системе в принципе не намного сложнее, чем при системе сдельной оплаты. Зато выгоды в плане регулирования заработной платы и получения контрольной информации с избытком компенсируют любые дополнительные усилия. Следствием системы среднечасовой оплаты является постоянство удельных затрат на производственную рабочую силу, а нормативная ставка заработной платы устанавливается так же, как в системе почасовой оплаты труда. [c.150]

Форма современного баланса построена по принципу балан-са-нетто, в котором основные средства, нематериальные активы, финансовые вложения отражаются по остаточной величине, без указания данных по основным статьям и их регулятивам. Подробная информация о первоначальной стоимости и амортизации представлена в пояснениях к балансу. [c.293]

Исследователи утверждают, что установление концепции реализации является следствием влияния консерватизма на все стороны бухгалтерского учета. Стерлинг [28, с.256] назвал принцип консерватизма самым влиятельным принципом оценки (измерения) в бухгалтерском учете. Однако в последние годы потребность в более своевременной и релевантной информации снизила его роль. Можно сказать, что консервативная финансовая отчетность обычно несправедлива к нынешним акционерам и смещена больше в пользу потенциальных акционеров вследствие того, что активы в ней обычно недооцениваются, а кредиторская задолженность переоценивается, что приводит к занижению стоимости существующих акций. [c.321]

Оценка выгод и затрат, однако, в значительной степени вопрос суждения. Более того, затраты совсем необязательно ложатся на тех пользователей, которые получают выгоды а выгодами могут воспользоваться не только те пользователи, для которых информация была приготовлена (см. п. 44 Принципов). (Например, представление дополнительной информации заимодавцам может снизить стоимость займа для компании.). [c.67]

Справедливая стоимость предоставляет наилучшую основу для сопоставимой информации об активах. Известно, что для анализа финансовой информации сопоставимость является крайне важным показателем ее качества. В случае, если в учете и отчетности используются фактические затраты, одни и те же активы, приобретенные в разное время, могут учитываться по различным ценам, что не соответствует их действительной стоимости. Если же используется справедливая стоимость, эти активы, независимо от времени и условий приобретения, будут учитываться на каждую отчетную дату по одинаковой стоимости, отражающей их реальную стоимость на данный момент времени. Учет по справедливой стоимости наилучшим образом сочетается с принципами активного менеджмента, который в процессе управления обычно ориентируется не на фактические затраты, а на справедливую стоимость активов на данный момент времени. [c.117]

Информационное сообщение — это те сведения, которые несет в себе документ. Однако тут мы прежде всего сталкиваемся с вопросом учитывает ли бухгалтер сами факты хозяйственной жизни или с помощью документов их информационное отражение В первом случае документы рассматриваются как полностью адекватные реальной действительности (натуралистическая концепция), во втором — как частично адекватные нельзя точно исчислить износ оборудования, точно определить естественную убыль товаров, правильно оценить продажную стоимость товаров и т д. Поэтому представители первого направления убеждены, что документы это метод бухгалтерского учета, представители второго — полагают, что сами документы составляют предмет счетоводства [2]. Автор и ряд западных коллег [3] придерживаются второго направления, так как совершенно очевидно документы не позволяют адекватно отразить хозяйственные процессы организации, но они порождают юридическую мантию, ибо именно они, а не реальные обстоятельства, создают правоотношения. Что же касается экономической мантии, то документ несет просто информацию, необходимую для принятия управленческих решений. И информация этой мантии поддается квантификации, согласно одноименному принципу. Необходимо понять, что каждое сообщение предполагает определенное количество информации, при этом понятие количество информации должно быть истолковано в трех аспектах [c.176]

Поэтому в практических расчетах чаще употребляется валовая добавленная стоимость, которая определяется как разность между стоимостью валового выпуска и стоимостью промежуточного потребления. Использование этого показателя дает хорошие результаты, однако при его использовании возникает проблема переоценки промежуточного потребления в единую валюту. В связи с этим в международных сопоставлениях производительности труда широко используются показатели валового выпуска и реализованной продукции. В принципе выбор стоимостного показателя продукции диктуется наличием необходимой статистической информации для сопоставления производительности. [c.377]

Принцип осмотрительности. При составлении отчетности необходимо принимать во внимание неопределенность, которая неизбежно присуща всем будущим событиям и условиям, например возвратность долгов, продолжительность полезного использования материальных активов, вероятность возникновения судебных исков и неучтенных обязательств и т.д. Следовательно, для целей составления финансовой отчетности требуется корректировка с учетом вероятности превращения активов в ликвидную форму и возникновения дополнительного оттока финансовых ресурсов - обязательств. Осмотрительность - это соблюдение достаточной меры предосторожности в процессе принятия решений для оценки, необходимой в условиях неопределенности. Применение этого принципа позволяет не преувеличивать активы или доходы и не занижать обязательства и расходы [1, с. 40]. Для практического применения этого принципа требуется, чтобы оценка активов, доходов, обязательств и расходов предполагала использование профессионального суждения бухгалтера (руководства). На практике реализация принципа осмотрительности сводится к системе переоценок балансовых статей или к созданию резервов, которые либо вычитаются из балансовой стоимости активов, либо отражаются в качестве дополнительных обязательств. Конкретные правила учета различаются в зависимости от объекта учета. Применение принципа осмотрительности требует также регулярного пересмотра начисленной переоценки, созданного резерва или обязательства. Пересмотр должен осуществляться на дату составления отчетности. Однако в целях предоставления надежной информации внутренним пользователям эти меры могут использоваться более регулярно. Обычно оценки наиболее важны в таких областях, как стоимость не котируемых ценных бумаг срок полезного использования материальных активов, их остаточной [c.32]

В области учета запасов наиболее важным является вопрос их оценки для адекватного отражения результатов деятельности предприятия в финансовой отчетности. Стандарт 2 основным принципом измерения товарно-материальных запасов называет их оценку по наименьшей из двух величин - себестоимости и чистой стоимости реализации. Это положение вытекает, прежде всего, из концепции осмотрительности и соответствует главной задаче финансовой отчетности - предоставления правдивой картины финансового состояния организации и его будущих возможностей. Группы различных пользователей финансовой информации, и в первую очередь, инвесторы, кредиторы заинтересованы в том, чтобы оценка активов предприятия не была искажена и тем более завышена. Применительно к оценке запасов эти требования превалируют над принципом необходимости отражения активов по исторической стоимости. Производственные и торговые организации в ходе нормальной деятельности обычно имеют достаточно большое количество запасов (за исключением предприятий, работающих по системе точно во время (с колес), и запасы могут составлять наибольшую долю в активах, в связи с чем особую значимость приобретает их справедливая оценка. Поэтому столь важным становится выбор наименьшей оценки для запасов, не позволяющий организациям абстрагироваться от реальных рыночных ценовых соотношений. Этот критерий также заставляет предприятия стараться сократить свои расходы по приобретению и производству запасов, чтобы фактическая себестоимость не поднималась выше [c.94]

Подготовка информации о прекращаемой деятельности для отражения ее в отчетности производится на принципах признания и оценки доходов, расходов, потоков денежных средств и изменений в активах и обязательствах, сформулированных в других стандартах (особое внимание следует уделить стандартам № 16 Основные средства , № 19 Вознаграждения работникам , № 36 Обесценение активов , № 37 Резервы, условные обязательства и условные активы ). Так, например, в соответствии с требованиями стандарта 36 для оценки обесценения активов, относящихся к прекращаемой деятельности, необходимо определить возмещаемую сумму каждого актива (наибольшая величина из чистой продажной цены актива и ценности его использования) и сравнить ее с имеющейся балансовой стоимостью. Если балансовая стоимость превосходит возмещаемую, необходимо признать убыток от обесценения (в дальнейшем, если произойдет увеличение возмещаемой стоимости, убыток от обесценения восстанавливается). [c.176]

Надеемся, вы уже убедились в том, что грамотные инвестиционные решения основаны на правиле чистой приведенной стоимости. В настоящей главе мы рассмотрим, как оно применяется для решения практических проблем инвестирования. Перед нами стоят три задачи. Первая — решить, что следует дисконтировать. В принципе ответ мы знаем дисконтировать нужно потоки денежных средств. Но хороший прогноз не преподносится на блюдечке с голубой каемочкой. Часто финансовый менеджер вынужден работать с "сырыми" данными, которые предоставляют ему специалисты в конструкторской, производственной, маркетинговой сферах и т. д. Он должен убедиться в достоверности полученной информации, ее полноте, логичности и точности и затем соединить все разрозненные данные воедино в пригодном для использования прогнозе. [c.101]

Методические принципы (анализ надежности проектной информации, анализ структуры и значимости издержек и проектируемого дохода для определения важнейших факторов, оказывающих решающее влияние на осуществимость инвестиций определение и оценка ежегодных кумулятивных финансовых чистых доходов, выраженных в категориях прибыльности, эффективности и объемов инвестиций учет фактора времени в ценах, стоимости капитала процесс принятия инвестиционных решений в условиях неопределенности (учет предпринимательского риска). [c.20]

Например, в практике японских фирм работы по обеспечению качества продукции и влиянию на него маркетинга основываются на принципах, которым неукоснительно следуют в своих взаимоотношениях поставщик и потребитель. Заказчик и поставщик несут полную ответственность за проведение контроля качества при взаимном доверии друг к другу заказчик и поставщик являются независимыми, и каждый с уважением относится к независимости другой стороны заказчик несет ответственность за предоставление достоверной информации и четко сформулированные требования к поставщику, которыми последний руководствуется при изготовлении необходимой заказчику продукции между заказчиком и поставщиком заключается контракт, определяющий качество продукции, ее количество, стоимость, сроки поставки и способ финансовых расчетов поставщик несет ответственность за обеспечение качества, отвечающего требованиям заказчика, а также предоставление по просьбе заказчика необходимой и достоверной информации заказчик и поставщик заранее устанавливают методы оценки качества различной продукции, отвечающие требованиям обеих сторон заказчик и поставщик совместно разрабатывают механизм и методы, обеспечивающие разрешение спорных вопросов и разногласий заказчик и поставщик обмениваются информацией, обеспечивающей наиболее эффективное проведение контроля качества изделий с учетом интересов каждой стороны заказчик и поставщик в целях поддержания дружеских и деловых отношений, отвечающих интересам обеих сторон, осуществляют контроль, включающий предоставление заказов, ведение делопроизводства заказчик и поставщик при заключении деловых [c.65]

Определению реальной стоимости актива принадлежит второе место в ряду трех основных аналитических "столпов", на которых опирается финансовая теория (другие два — это стоимость денег во времени и управление риском). Оценка активов — это основополагающий фактор при принятии многих финансовых решений. Для сферы бизнеса априори предполагается, что одной из основных задач менеджмента является максимизация стоимости капитала корпорации (что приведет к увеличению благосостояния акционеров). Так же и для домохозяйств многие финансовые вопросы могут быть решены на основании выбора такого альтернативного решения, которое приведет к увеличению стоимости их имущества. В этой главе описываются основные принципы оценки финансовых активов, а в последующих двух рассматриваются количественные методы, используемые для выполнения этих оценок. Основной фактор, лежащий в основе методики оценки активов, — это определение его стоимости с учетом информации по тем сопоставимым активам, рыночная цена которых известна. В соответствии с законом единой цены стоимость всех равноценных, эквивалентных активов должна быть одинаковой. В главе 8 будет показано, как на основании закона единой цены можно установить стоимость активов, зная денежные поступления от облигаций или других ценных бумаг с фиксированным доходом, рыночные цены которых нам известны. [c.124]

Принцип решения задачи состоит в том, что путем последовательного просмотра информации по всем деталям и сборочным единицам отбираются только те из них, которые согласно календарному плану-графику должны находиться в производстве в заданный момент времени. Затем по срокам начала сборочных работ они разделяются на детали, находящиеся в обработке на рабочих местах, и пролеживающие в данный период времени в ожидании сборки. После этого подсчитывается, сколько партий деталей (сборочных единиц) каждого наименования требуется в заданный момент времени для обеспечения бесперебойного хода производства в соответствии с графиком. Это количество деталей и определяет плановую величину циклового задела. Как правило, она соответствует целому числу партий. По деталям, находящимся в заделах, подсчитываются стоимость материалов, а также величина заработной платы, начисленной за их изготовление по операциям технологического процесса, причем заработная плата рассчитывается отдельно по заготовительным цехам и по выпускающему механосборочному цеху. В результате решения задачи определения состава и величины цикловых заделов на различные даты планового периода получаем выходную ведомость по цехам, составленную в разрезе производственных участков, в которой отражены по каждому наименованию и шифру деталей (сборочных единиц) плановая величина циклового задела и себестоимость данного количества предметов труда в незавершенном производстве. Задача решается с помощью ЭВМ. [c.127]

Чтобы оценить риск и доходность отдельных ценных бумаг, так же как и групп бумаг (например, ценных бумаг определенной отрасли), необходимо иметь соответствующие знания о финансовых рынках и принципах оценки стоимости. Значительную часть материала, необходимого для получения таких знаний, можно найти в этой книге. Однако на практике требуется гораздо больше информации и знаний. Например, нужно оценить будущие перспективы, определить взаимосвязи. Эта задача требует экономических знаний и понимания системы организации производства. Для обработки соответствующих статистических данных надо владеть методами количественной оценки, а также понимать тонкости бухучета. [c.800]

В период высокой инфляции одной из важнейших проблем является расчет изменения запасов материальных оборотных средств как составной части национального богатства. В соответствии с принципами СНС оно должно определяться как разность между поступлением товаров в запасы и изъятием из них, причем товары должны оцениваться в рыночных ценах, действующих соответственно в момент поступления или изъятия. Это изменение находит отражение в счете операций с капиталом. На практике статистические органы не располагают информацией о всех поступлениях и изъятиях продукции из запасов в течение отчетного периода. По данным бухгалтерских балансов известны лишь данные о запасах на начало и конец периода. При этом балансовая стоимость запасов на конец периода А, равна величине запасов на начало периода Лм плюс пополнение запасов в [c.171]

Информационно-поисковая система, ориентированная на поиск сведений определенного профиля, может быть построена также по принципу тематических сборников . В этом случае одной и той же информацией могут пользоваться группы лиц или организаций, в результате чего стоимость обслуживания уменьшается. Каждому пользователю разрешается разрабатывать и применять свой собственный метод поиска информации или использовать одну из нескольких стандартных процедур, предусмотренных в системе. При таком подходе к обслуживанию пользователей всегда имеется возможность установить, [c.133]

Основной принцип затраты на информацию о единице запаса не должны превышать стоимость самой единицы. [c.149]

ТЕЛЕКОММУНИКАЦИИ - системы обмена информацией между удаленными друг от друга пользователями. ДляТ. используются различные диапазоны электромагнитного излучения радиоволны, инфракрасное излучение, световое (оптоволоконные передатчики) и т.д. Большая скорость обмена (до нескольких мегабайт в секунду) предполагает надежность передачи, которая обеспечивается разработкой соответствующих протоколов передачи данных. Некоторые виды Т. удобны для использования только на небольших расстояниях (порядка сотен метров), так как происходит сильное накопление помех. Другие (например, лазерный сигнал) способны передавать сигнал без искажений на тысячи километров. Поэтому при выборе способа Т. необходим компромисс между стоимостью и эффективностью. На принципе Т. строятся локальные и глобальные сети ЭВМ. [c.301]

Осуществление принципов экономического стимулирования НИИ и КБ в зависимости от количества и качества продукции затруднено вследствие нематериального характера последней. В качестве продукции научно-технической деятельности выступают новые знания о предмете, научно-техническая информация в виде отчетов, технической и проектной документации, результатов испытаний опытных и экспериментальных образцов. Специфика научно-технической продукции проявляется прежде всего в практике установления цен на нее. Цена в условиях хозяйственного расчета является регулятором отношений между участниками процесса создания и освоения производства новой техники. Сметная стоимость работ, на основе которой осуществляются расчеты заказчиков и исполнителей НИР и ОКР, не может выполнять функций регулятора, не играет стимулирующей роли даже для снижения текущих затрат на проведение работ. [c.204]

Осуществление принципов экономического стимулирования НИИ и КБ в зависимости от количества и качества продукции затруднено вследствие нематериального характера последней. В качестве продукции научно-технической деятельности выступают новые знания о предмете, научно-техническая информация в виде отчетов, технической и проектной документации, результатов испытаний опытных и экспериментальных образцов. В роли цены на такую продукцию в НИИ и КБ выступает сметная стоимость работ. Разница между сметной стоимостью и фактическими затратами по теме, составляющая сверхплановые накопления НИИ и КБ, в силу ряда причин не может выполнять стимулирующих функций. В связи с этим развитие хозрасчетных методов управления в сфере науки связывается с поиском объективных оценок результатов научно-технической деятельности и формированием на этой основе фондов развития, материального и морального поощрения коллективов НИИ и КБ. [c.152]

При анализе какой-либо фирмы мы хотели бы, в первую очередь, узнать классы принадлежащих ей активов, их стоимость и степень неопределенности относительно данной стоимости. Бухгалтерские отчеты хорошо выполняют задачу классификации принадлежащих фирме активов, неплохо справляются с оценкой их стоимости, но плохо отражают неопределенность относительно ее величины. Данный раздел начнется с обзора принципов бухгалтерского учета, лежащих в основе классификации и измерения стоимости активов, а также с рассмотрения ограниченности финансовой отчетности, раскрывающей соответствующую информацию об активах. [c.38]

Теперь, когда потребители могут иметь дело непосредственно с поставщиками товаров и услуг, на простой передаче товаров или информации добавляется мало стоимости. В связи с этим многие наблюдатели предсказывают смерть посредникам . Безусловно, ценность простого передающего звена быстро снижается до нуля. Турагенты, которые просто занимаются покупкой авиабилетов, исчезнут. Такого рода массовые недорогие транзакции идеально подходят для Интернет-сайтов, работающих по принципу самообслуживания. В будущем турагенты должны будут не просто бронировать билеты — их задача будет полностью организовать увлекательное приключение. Например, турагенты, которые будут организовывать индивидуальные туры по винодельческим районам Италии или Калифорнии, будут по-прежнему пользоваться высоким спросом. [c.94]

В АВСМ указанные принципы относятся к управлению затратами (в том числе в целях их сокращения) независимо от того, как калькулируется себестоимость — функциональным способом или нет. Если выделены ключевые виды деятельности и соответствующие им носители затрат, то контроль/снижение распространения носителя затрат означает и контроль/снижение соответствующих затрат. Доказано, что идентификация, измерение и контроль носителей затрат (в рамках системы бюджетирования по видам деятельности) дают дополнительную ценную управленческую информацию, снижая тем самым риск придания чрезмерной значимости мерам финансового контроля (этот эффект мы далее обсудим). Выделяя ключевые виды деятельности организации, АВСМ должно помочь руководителям сконцентрироваться на наиболее важных или требующих особого внимания видах деятельности. С этой точки зрения достоинство системы АВСМ проявляется также в том, что она позволяет руководителям различать виды деятельности, создающие добавленную стоимость и не создающие таковой, т.е. повышающие "ценность" товара или услуги в глазах потребителей и не влияющие на потребительские оценки (например, затраты на хранение сырья, материалов и готовой продукции). Если можно выделить виды деятельности, не создающие добавленной стоимости, и соответствующие им носители затрат, применение функциональных методов в программах снижения затрат позволит улучшить управление затратами и повысить конкурентоспособность фирмы (к вопросам снижении затрат мы еще вернемся в этой главе). [c.643]

В случае, когда рынок земельных участков данного типа недостаточно развит или по каким-либо причинам отсутствует возможность получения информации о продажах, оценка с точки зрения рыночной стоимости неприменима. В этом случае стоимость земли определяется с точки зрения таких принципов оценки недвижимости, как принцип ННЭИ и принцип остаточной продуктивности земли. В главе 4 рассматривается несколько методов оценки, связанных с применением данных принципов. [c.267]

SSAP 23, как и его зарубежные аналоги, требует выделения сегментов по отраслевому и географическому признакам. Требования относительно подлежащей раскрытию информации сходны с австралийскими, с той разницей, что, кроме выручки, результата деятельности, балансовой стоимости активов сегмента и принципов межсегментного ценообразования, в Новой Зеландии вводится еще один пункт — сверхнормативные статьи. [c.395]

Реальная стоимость финансовых активов определяется суммой, которую организация намеревается получить при их продаже в ближайшем будущем. Реальная стоимость финансовых обязательств определяется таким же образом. Допускается, что организация отвечает принципу непрерывности деятельности, то есть она не имеет намерения самоликвидироваться или значительно сократить масштабы своей деятельности. Нет для этого и каких-либо значимых внешних причин. Наилучшим аналогом реальной стоимости является рыночная цена финансового инструмента, но стандарт не отождествляет реальную и рыночную стоимость, подчеркивая, что реальная стоимость финансового актива или финансового обязательства может определяться с помощью одного или нескольких общепринятых методов. При раскрытии информации о реальной стоимости должен раскрываться метод определения и существенные допущения, сделанные при его применении. Стандарт также допускает ситуацию, при которой достаточно надежное определение реальной стоимости невозможно. Об этом необходимо указать при раскрытии информации об основных характеристиках, влияющих на реальную стоимость финансового инструмента. [c.158]

NB Выручка (revenae — стандарт МСФО 18). Выручка должна измеряться по справедливой стоимости полученного или причитающегося к получению вознаграждения. Как правило, в денежной форме. В МСФО, 18 подчеркивается важность учета перехода значимых рисков, потери контроля над товаром, надежной оценки вероятности того, что в результате данной операции предприятие получит экономическую выгоду. Выручка от оказания услуг должна отражаться в соответствии со стадией завершенности работ по состоянию на отчетную дату. Предприятие обязано раскрывать информацию о принципах учетной политики, применяемых для отражения выручки, в т.ч. о методах определения стадии завершенности работ. Кроме того, предприятие должно раскрывать информацию о размере каждой существенной статьи выручки, признанной в течение данного периода, в т.ч. выручки, которая возникает от продажи товаров, предоставления услуг, получения процентов, лицензионных платежей и дивидендов. Данный стандарт также требует раскрывать информацию об объеме выручки, возникающей при об- [c.360]

Фундаментальным принципом анализа ценных бумаг, который имеет вполне надежное подтверждение на практике, является утверждение, что большая часть значительных несоответствий между ценой и стоимостью будет устранена самим рынком, причем к немалой выгоде инвестора, который сможет использовать публикуемую информацию и технику анализа ценных бумаг для нахождения этих разрывов между ценой и стоимостью5. Но здесь есть важные ограничения. И природа фондового рынка, и психология инвесторов благоприятствуют существованию тенденции скорее покупать недооцененные, чем продавать переоцененные акции. Стоимостной подход помогает выработке методичности, помогающей расставаться с переоцененными акциями. [c.538]

Неточность предсказаний внутренне заключена в сложности задачи. Тем не менее, предсказания имеют определенную пользу. Например, прогнозы погоды далеко не всегда верны, но это все же лучше, чем полное неведение, поскольку, когда человек знает, чего можно ожидать в ближайшее время он предпринимает соответствующие меры. Предсказания можно сравнивать с наблюдениями и корректировать их, чтобы в будущем получать более точные результаты. Этот процесс называется ассимиляцией данных в прогноз. Таким образом, важно учитывать величину ошибки и оценивать степень неопределенности, связанной с тем или иным прогнозом твердые значения в прогнозах обманчивы только распределение вероятности несет в себе значимую информацию. Наводнение в Гранд Форкс, вызванное разливом северной части Красной реки, является хорошей иллюстрацией. Весной 1997 года, когда уровень воды в реке поднимался до своего рекордно высокого уровня, горожане и власти полагались на прогнозы ученых относительно максимального уровня воды. Прогнозируемые 49 футов внушили городу ложное чувство безопасности, поскольку прогноз был необоснованно четким. На самом деле, диапазон вероятностей был значительно больше в конце концов, вода достигла уровня 54 фута, заставив 50,000 человек в спешке бросить свои дома. Если бы был рассмотрен полный спектр вероятностей и сценариев хода событий, возможно, были бы приняты контрмеры, и многим людям удалось бы сохранить свое имущество. В данном случае, важно то, что 49-ти футовый прогноз не был неправильным. Просто, к сожалению, отсутствовали возможные отклонения от наилучшего предположения. Вероятностный прогноз, допускающий хотя бы два исхода, был бы гораздо полезнее. Его можно было бы выразить как "существует 50% вероятности того, что уровень воды в реке не превысит 49-ти футового порога и 90% вероятности, что максимальный уровень составит 52 фута". Обратите внимание, что в первой части утверждения передается та же информация о наилучшем предположении (в общем смысле) относительно максимального уровня, тогда как вторая часть дает оценку степени неточности. В этом случае, в принципе, есть возможность взвесить стоимость мер, направленных на уменьшение риска, и отреагировать на любые приведенные отклонения от наилучшего предположения. Главное помнить о сосуществовании нескольких возможных сценариев (а не одного лучшего, или среднего) с определенной степенью вероятности. [c.315]

Исчисление полной себестоимости обслуживания базируется на следующем принципе все затраты, относящиеся к выполнению заказа потребителей данного периода, должны быть включены в его себестоимость. Для этого необходима информация службы логистики о методах контроля над вееми составляющими стоимости обслуживания о способах контроля над себестоимостью складского обслуживания с тем, чтобы своевременно предупредить о возможности затоваривания продукции о структуре конечной себестоимости с тем, чтобы розничные цены на рынке могли быть вовремя скорректированы и быть конкурентными об уровне себестоимости обслуживания текущего и перспективного планирования логистической деятельности предприятия. [c.31]

ОСНОВНЫЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА - исходные положения бухгалтерского учета 1) принцип денежного выражения — оценка процессов хозяйственной деятельности и экономического состояния предприятий может производиться с различным уровнем детализации и агрегирования данных. Общим является то, что все эти оценки, наряду с количественными и прочими формами представления информации, обязательно используют денежную форму 2) принцип автономности предприятия - бухгалтерский учет ведется в рамках каждой хозяйственной едиыицы(предприятия) независимо от других хозяйственных единиц и личных средств владельцев предприятия 3) принцип работающего предприятия - всегда предполагается, что предприятие будет работать бесконечно долго. Это обстоятельство позволяет манипулировать данными исходя из сложившейся стоимости имеющихся средств, не требует ежемесячной их переоценки и приведения к рыночной стоимости 4) принцип существенности (материальности) не следует терять время на тщательный учет незначительных фактов, если усилия по учету сравнимы со стоимостью учитываемых средств, то необходимо упростить учет 5) принцип осмотрительности (консерватизма) — отражение фактов хозяйственной деятельности в бухгалтерском учете не всегда является однозначным при наличии альтернативы бухгалтер выбирает такую сумму, которая менее оптимистична 6) принцип постоянства — из множества форм и методов ведения бухгалтерского учета исходя из особенностей и специфики предприятий каждое из них выбирает себе наиболее подходящую форму, обеспечивающую достаточно полный набор данных для управления нельзя в течение одного и того же учетного периода пользоваться несколькими нормами и методами бухучета -пропадает возможность сопоставления данных, их накопления и сравнимости 7) принцип стабильности национальной валюты -прибыль, полученная в начале года, складывается с прибылью, полученной в конце года, без индексации, хотя реальная стоимость рубля за это время значительно может измениться 8) принцип себестоимости — в бухгалтерском учете собственные средства оцениваются по себестоимости этих средств на момент их приобретения (материалы, сырье) или изготовления (готовая продукция), а не по текущей рыночной стоимости 9) принцип реализации - в международной практике бухгалтерского учета предприятия учитывают свои доходы тогда, когда продукция отгружается покупателю, а не тогда, когда на расчетный счет предприятия поступают денежные средства, т.е. момент реализации продукции совпадает с моментом ее отгрузки. Расходы также признаются по мере фактического использования оплачиваемых средств или услуг независимо от сроков платежа 10) принцип соответствия — для расчета прибыли предприятия следует из полученной в заданном учетном периоде выручки вычесть расходы, [c.119]