По циклу оборачиваемости денежных средств можно судить, как долго в среднем фирма должна финансировать исходящий денежный поток до начала поступления денежных средств. Рассматриваемый цикл должен учитываться в структуре приведенной стоимости. Казначей обязан следить за распределением входящих и исходящих денежных потоков по времени, поскольку они связаны с превращением сырья в денежные средства, полученные от продаж. Цикл оборачиваемости денежных средств можно укоротить сокращением времени оборачиваемости поступлений или удлинением периода отсрочки платежей. Снижение затрат на финансирование, если оно приведет к сокращению цикла конверсии денежных средств, может повысить прибыль фирмы. [c.225]

| Таблица 8.1. Цикл оборачиваемости денежных средств |  |

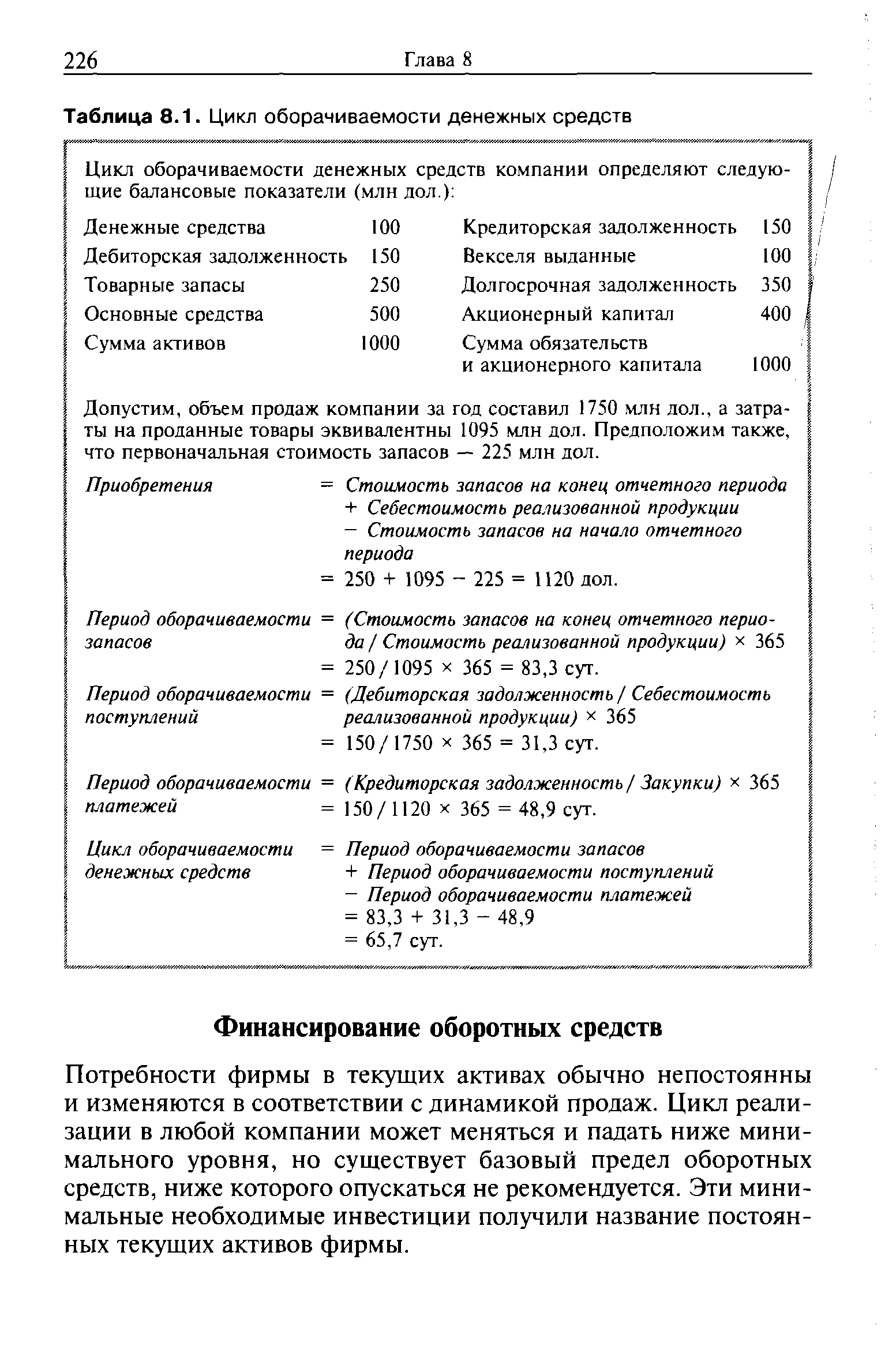

Цикл оборачиваемости денежных средств [c.226]

Формула 8.1. Затраты на цикл оборачиваемости денежных средств [c.227]

Согласно таблице 8.1, фирма должна финансировать реализацию J продукции в течение приблизительно 66 дней. Из предположения 12-процентных затрат на капитал издержки финансового цикла (оборачиваемости денежных средств) составят [c.227]

Длительность операционного цикла оборачиваемости денежных средств может быть рассчитана следующим образом [c.426]

Пути ускорения оборачиваемости оборотных средств тесно связаны не только с факторами, обусловливающими сокращение производственного цикла. Оборачиваемость оборотных средств зависит от всех сторон производственно-хозяйственной деятельности предприятий нефтяной и газовой промышленности. Факторы, влияющие на объем производства, производительность труда, себестоимость продукции, использование техники и т. д., в той или иной степени ускоряют или замедляют оборачиваемость оборотных средств. Улучшению показателей производственно-хозяйственной деятельности предприятий, как правило, соответствует ускорение оборачиваемости оборотных средств и наоборот. При определении путей лучшего использования оборотных средств необходимо вскрывать эти факторы и, ориентируясь на основные из них, соответствующим образом направлять производственно-хозяйственную деятельность предприятий. При этом не всегда следует ограничиваться вскрытием факторов, действующих только в сфере производства. Часто немаловажное значение имеют и те факторы, которые действуют в сфере обращения, т. е. факторы, способствующие упорядочению и ускорению документооборота, ликвидации дебиторской задолженности, упорядочению расчетов с поставщиками материальных ценностей, сокращению до минимума денежных средств в кассе и на особых счетах. [c.214]

В процессе анализа необходимо изучить динамику финансового цикла и его составляющих, установить, на каких стадиях кругооборота произошло замедление оборачиваемости денежных средств, и разработать мероприятия, направленные на более интенсивное их использование. [c.498]

В процессе анализа необходимо изучить динамику финансового цикла и его составляющих, установить, на каких стадиях кругооборота произошло замедление оборачиваемости денежных средств, и разработать мероприятия, направленные на более интенсивное их использование. Для оценки эффективности денежного потока предприятия рассчитывается и анализируется коэффициент эффективности денежного потока (Здп) как отношение чистой прибыли (ЧП) и амортизации (Ам) к отрицательному денежному потоку (ОДП) [c.422]

Оборачиваемость оборотных средств — показатель эффективности использования оборотных средств. Определяется временем, в течение которого денежные средства совершают полный оборот, начиная от приобретения производственных запасов и кончая поступлением денег на счета предприятия. Длительность одного оборота выражается в днях. Оборот оборотных средств — движение оборотных средств предприятия, последовательный переход из одной формы в другую. Чем быстрее оборачиваются оборотные средства на предприятии, тем больше продукции оно может выпустить с той же суммой оборотных средств. Ускорение оборачиваемости оборотных средств достигается строгим соблюдением нормативов производственных запасов, сокращением производственного цикла, быстрой реализацией готовой продукции. [c.499]

Финансово-сбытовая деятельность — это совокупность процессов и операций по обеспечению предприятия денежными ресурсами, передаче продукции, произведенной предприятием, другому предприятию или организации. Завершение процесса реализации создает основу для распределения доходов, повторения нового цикла кругооборота средств предприятия из денежной формы в производительную, из производительной в товарную, из товарной в денежную и т.д. Наличие собственных оборотных средств, оборачиваемость средств, платежеспособность, затраты, возникшие в процессе реализации, фактические результаты реализации (прибыль или убыток) и другие являются важнейшими показателями финансово-сбытовой деятельности предприятия. [c.192]

Оборотные средства (синонимы оборотный капитал, мобильные активы, текущие активы, оборотные активы) — это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла, если последний превышает год. Под оборачиваемостью вложений в данном случае подразумевается трансформация оборотных средств, происходящая на предприятии циклически, один цикл которой может быть представлен следующим образом (а) денежные средства вкладываются в производственные запасы (б) запасы поступают в производство (в) произведенная продукция поступает на склад (г) готовая продукция отгружается покупателю (д) денежные средства за проданную продукцию поступают на счет продавца (е) денежные средства вновь используются для приобретения сырья и материалов и т. д. [c.131]

Помимо анализа оборачиваемости текущих активов и обязательств следует также рассмотреть, какие изменения происходят в денежном выражении. Так как банкиры ссужают деньги, они должны знать, во что выливается кредит в денежном выражении. Кроме того, это понятие связано с производственно-коммерческим циклом фирмы — переработкой сырья или купленных товаров, установлением наценки на продаваемые товары и инкассацией наличности в результате продажи. [c.284]

Здесь AS — общий коэффициент оборачиваемости характеризует эффективность использования всех имеющихся ресурсов независимо от источников их формирования, он показывает, сколько раз за год совершается полный цикл производства и обращения или сколько денежных единиц реализованной продукции принесла каждая единица активов [c.192]

Управление кредиторской задолженностью — один из самых трудных видов работы финансовой службы предприятия. Политика в области кредиторской задолженности заключается в управлении длительностью финансового цикла. Финансовый цикл, или период обращения денежной наличности, представляет собой время, в течение которого денежные средства исключены из оборота. Финансовый цикл является частью операционного цикла — времени, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Если бы предприятие рассчитывалось с поставщиками материальных ресурсов и производственных услуг немедленно в момент поставки (расчеты спот), то финансовый цикл по продолжительности совпадал бы с операционным. Но, поскольку между поставками и расчетами с поставщиками также проходит определенный период, финансовый цикл меньше операционного на время обращения кредиторской задолженности. Отсюда следует, что финансовый цикл может быть сокращен как за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, так и за счет замедления оборачиваемости кредиторской задолженности. [c.272]

Изменение оборотных средств характеризуется с помощью показателей оборачиваемости. Финансовые показатели находятся в непосредственной зависимости от оборачиваемости средств, вложенных в активы. Чем выше показатели оборачиваемости, тем быстрее средства, вложенные в активы, превращаются в денежные средства, которыми предприятие расплачивается по своим обязательствам. С оборота мобильных активов приводится в движение вся цепочка хозяйственной активности предприятия. Цикл оборота оборотного капитала, напомним, в начале имеет превращение денежного оборотного капитала в производственные запасы, а в конце — возмещение (возобновление суммы оборотного капитал за счет выручки от реализации) [Д —> ОС —> ГП —> Д]. [c.381]

Таким образом, показатели оборачиваемости отражают интенсивность использования оборотных средств как в целом, так и по всем стадиям кругооборота денежной, производственной и товарной, а также по отдельным элементам и группам оборотных средств. В связи с этим для предприятия имеет большое значение управление отдельными циклами его деятельности. [c.106]

В отличие от 0777 и ПМО, систему точно-вовремя нельзя купить, установить и оставить, чтобы она сама работала. Ибо Т-В — это программа, требующая к себе постоянного внимания на всех уровнях организации. Она несет в себе значительные выгоды, и при успешной реализации, как показывает практика, ведет почти к двукратному снижению трудоемкости производственного цикла. Это вполне может означать снижение времени цикла с 10 недель до 3 дней. В равной степени она сказывается и на запасах, оборачиваемость которых за год возрастает минимум в три-четыре раза, а в отдельных случаях — в 30-50 раз. При этом освобождаются значительные площади и денежные средства. [c.208]

Коэффициент оборачиваемости активов — отношение выручки от реализации продукции ко всему итогу актива баланса — характеризует эффективность использования фирмой всех имеющихся ресурсов, независимо от источников их привлечения, т. е. показывает, сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Этот коэффициент варьируется в зависимости от отрасли, отражая особенности производственного процесса. [c.67]

Оборачиваемость оборотных средств характеризуется числом циклов полного кругооборота денежных средств в течение планового периода времени. Ускорение оборачиваемости оборотных средств свидетельствует об увеличении выпуска и реализации готовой продукции, приходящейся на каждый рубль оборотных средств строительной организации. Чем быстрее оборачиваются средства, тем меньше их сумма, необходимая для выполнения одного и того же объема строительно-монтажных работ и ввода объектов и производственных мощностей в эксплуатацию. Поэтому эффективность использования оборотных средств, вложенных в строительство, в большей мере определяется длительностью производственного цикла в строительстве. [c.330]

Рациональное и эффективное использование оборотных средств является важнейшей задачей хозяйственного руководства и обеспечивает значительную эконо мию материальных и денежных ресурсов предприятия. На эффективность использования оказывает влияние скорость их движения за производственный цикл, т. е. оборачиваемость оборотных средств за определенный период, которая характеризуется количеством оборотов за год, квартал и длительностью одного оборота. Чем быстрее совершается кругооборот оборотных средств, тем меньшая их сумма потребуется для выполнения производственной программы. [c.121]

ОБОРОТ ОБОРОТНЫХ СРЕДСТВ — движение оборотных средств предприятия, последовательный переход их из одной формы в другую (денежные средства на счете в банке или в кассе, производственные запасы, незавершенное производство, готовая продукция и вновь денежные средства, после чего оборот повторяется сначала). Чем быстрее оборачиваются оборотные средства на предприятии, тем больше продукции оно может выпустить с той же суммой оборотных средств, либо высвободить без ущерба для себя часть средств для новых или расширяющихся предприятий. Ускорение оборачиваемости оборотных средств достигается строгим соблюдением нормативов производственных запасов, сокращением производственного цикла, быстрейшей реализацией готовой продукции. [c.327]

Каждый отдельно взятый показатель не характеризует эффективности применяемых форм, но все показатели в целом дают объективную картину состояния расчетов предприятия. Сравнение времени, затраченного предприятием-поставщиком на получение платежа, с длительностью процесса производства не дает правильной оценки при применении одинаковой формы расчетов с одним и тем же поставщиком предприятиями с разной длительностью производственного цикла. Время получения платежа составляет только часть общего периода документооборота и поэтому не может охарактеризовать результативность всех расчетов. Время, затраченное на совершение платежей, не свидетельствует о соответствии денежных потоков материальным, о фактическом поступлении товара. Выполнение договора по поставкам не гарантирует своевременности платежа. Отношение времени движения товара к продолжительности отвлечения средств в расчеты, индекс оборачиваемости оборотных средств и трудоемкость расчетов более точно характеризуют эффективность. [c.124]

Обобщающим показателем рационального использования средств предприятия является оборачиваемость оборотных средств. Ускорение оборачиваемости приводит к высвобождению денежных ресурсов, вложенных в запасы материальных элементов производства, что ведет к укреплению платежеспособности предприятия. На ускорение оборачиваемости оказывают влияние улучшение материально-технического снабжения и сбыта, ускорение доставки грузов, их разгрузки и складирования, сокращение производственного цикла, ускорение отгрузки и реализации продукции, применение таких форм расчетов, которые приближают момент реализации продукции, сокращение запасов товарно-материальных ценностей, совершенствование норм расхода материалов. [c.163]

ИСПОЛЬЗОВАНИЕ ОБОРОТНЫХ СРЕДСТВ - процесс обеспечения бесперебойности воспроизводственного цикла, оборота авансируемых денежных средств. Для повышения эффективности использования оборотных средств рассчитываются соответствующие нормативы, что позволяет прогнозировать покрытие потребности. Применяется показатель оборачиваемость- оборотных средств, скорость оборота. [c.283]

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности. [c.347]

Этот показатель может быть также выражен в днях. Сумма дней, в течение которых оплачиваются счета и реализуются материально-производственные запасы, характеризует продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства. Ускорение оборачиваемости, достигаемое за счет сокращения времени производства и обращения, оказывает положительный эффект на результаты деятельности предприятия. [c.66]

Операционный цикл. Применение концепции операционного цикла на практике сталкивается с определенными трудностями. Обычно для операционного цикла продолжительностью менее одного года правило одного года неприемлемо в результате текущие (оборотные) активы не могут представлять частоту оборачиваемости активов. Но даже если критерий операционного цикла применяется последовательно, то остается главная проблема определения продолжительности операционного цикла в силу многообразия деятельности предприятия. Таким образом, частота обращения активов может быть релевантна в отношении прогнозирования движения денежных средств. Возможность установления связи этой информации с данными о прибыли невелика, если все текущие (оборотные) активы представлены как имеющие одинаковую скорость обращения [22]. [c.298]

Период времени, в течение которого совершается оборот денежных средств и активов, представляет собой длительность цикла. Для оценки его длительности используются показатели оборачиваемости (период в днях). [c.25]

Все остальные активы, называемые оборотными (текущими), будучи предназначенными для реализации или потребления, способны неоднократно менять свою форму (материально-вещественную на денежную, и наоборот) в течение одного операционного цикла предприятия (периода оборачиваемости всех оборотных средств). [c.18]

Сравнение с МСФО показывает, что новый баланс отличается от МСФО. Это прежде всего касается количества статей, отсутствия четкого деления активов на краткосрочные и долгосрочные и замена этой классификации на иную, с основным признаком оборачиваемости (хотя фактически необоротными определены долгосрочные активы, а оборотными - краткосрочные) и выделением доходов и расходов будущих периодов за пределы как долгосрочных, так и краткосрочных активов и обязательств, соответственно, иной группировкой представленной информации. Но в то же время практически не сохранен формальный подход к распределению активов, который имелся в действующем ранее балансе украинских предприятий, когда четкое деление на краткосрочные и долгосрочные обязательства осуществлялось только по признаку срока. Не соответствовало МСФО и разделение активов на краткосрочные и долгосрочные только исходя из срока их реализации или потребления, в то время как по МСФО такой подход применяется только к активам, не являющимся частью операционного цикла, поскольку активы, являющиеся частью операционного цикла, считаются краткосрочными независимо от срока их реализации (то есть и более года). Денежные средства были отнесены к оборотным активам, а по МСФО в такие активы [c.213]

Производственные запасы и дебиторская задолженность представляют ее бой именно те компоненты всего объема оборотных средств, в которые иммобилизованы денежные средства. Не случайно в учетно-аналигической практике применяется обобщающий показатель, дающий совокупную оценку эффективности поддержания сложившегося уровня данных активов. Логика построения такого показателя очевидна. Выше было показано, что одним из критериев эффективности каждого из упомянутых активов служит показа ель оборачиваемости в днях. Просуммировав два показателя оборачиваемости, как раз и найдем обобщающую характеристику, называемую продолжительностью операционного цикла [c.360]

Приведенный индикатор показывает, сколько в среднем дней омер-твлен 31 денежные средства в неденежных оборотных активах. Снижение показателя в динамике — благоприятная тенденция. Среднеотраслевые значения именно этого показателя, а также частных показателей оборачиваемости могут использоваться при оценке базовых параметров планируемого к внедрению нового проекта как ориентиры для расчета суммы оборотных средств, которую необходимо зарезервировать. В экономически развитых странах данные о продолжительности операционного цикла рассчитываются по отраслям информационно-аналитическими агентствами и включаются в справочные файлы. [c.360]

Исчисление и анализ показателей оборачиваемости оборотных средств. Важным показателем эффективности использования оборотных средств является скорость их обращения, характеризуемая временем, в течение которого авансированные средства, пройдя через все стадии кругооборота, возвращаются к своей исходной, денежной форме. Оборот считается завершенным в момент инкассации денег за реализованные готовые изделия. Чем быстрее совершается оборот средств, тем меньше их требуется предприятию для выполнения плана, тем эффективнее они используются. Предпосылками быстрого оборота рредств и ускорения реализации должны служить организационно-технические мероприятия по сокращению производственного цикла на базе совершенствования материально-технической базы, по повышению производительности труда, улучшению системы отгрузки продукции и рационализации расчетов. Для исчисления показателя оборачиваемости оборотных средств в днях оборота применяется такая формула [c.70]

При проведении анализа специалисты выявили следующую проблему. Основная машиностроительная продукция отличается длинным циклом производства (от нескольких месяцев до нескольких лет), что приводит к определенной неравномерности денежных поступлений. В свою очередь, цикл производства стальных труб составляет 1—2 дня продукция отличается большой ликвидностью (оборачиваемостью), выручка поступает ежедневно, что дает возможность сглаживать "разрывы" от поступлений за основную продукцию. Поэтому руководители стали склоняться не к продаже данного бизнеса, а к выделению его в дочернее предприятие, что позволило бы, во-первых, контролировать финансовые потоки во-вторых, повысить концентрацию управленческих ресурсов на основных видах деятельности. Однако прибыльность подобного бизнеса носит недолгосрочный характер, технологическое оборудование устарело. Значит, для достижения длительных конкурентных преимуществ в данном случае необходимы определенные инвестиции в оборудование и технологию, иначе через 5—10 лет производство полностью утратит конкурентоспособность. Акционеры вряд ли сочтут целесообразными значительные инвестиции в неосновной бизнес. Как показывает предварительный анализ, капиталовложения в машиностроение должны приносить большую отдачу (как со стратегической, так и с финансовой точек зрения). Возможно, будет принято решение начать поиск потенциального покупателя, для которого материальные составляющие бизнеса (здания и оборудование) не представляют интереса. В первую очередь он приобретает дополнительную долю на рынке, торговую марку, клиентов и пер- [c.115]

Материальные оборотные активы являются материальной основой производимой продукции. В зависимости от отраслевой принадлежности фирмы основной удельный вес в этих активах может принадлежать запасам сырья и материалов, незавершенному производству или товарам для перепродажи. С целью унификации расчетных алгоритмов все такие активы принято объединять в одну группу с условным названием Производственные запасы . Необходимость наличия запасов, т. е. вложения денежных средств в сырье, материалы, незавершенное производство и готовую продукцию, обусловлена логикой производственного процесса. Даже неэкономисту понятно, что запасы представляют собой омертвление (хотя и вынужденное) денежных средств однако без такого омертвления технологический процесс не может существовать. Поэтому напрашивается очевидный вывод — желательно максимально сократить продолжительность омертвления денежных средств в материальных запасах. Чем короче цикл трансформации средств, тем эффективнее производство. На этом правиле и построены алгоритмы анализа эффективности использования этого вида активов, а основными индикаторами являются показатели оборачиваемости. [c.282]