Различия природных условий определили различный уровень затрат на содержание и эксплуатацию оборудования в газодобыче. Так, удельный вес этих расходов в Туркмении и Узбекистане — 8,7 и 10,4%, а в Тюменской области — 21,4%. [c.227]

Затраты на содержание и эксплуатацию оборудования [c.225]

На природный газ и газовый конденсат затраты относятся либо по прямому признаку, либо распределяются между ними пропорционально величине показателя, принятого в качестве базы для этой цели. В газопромысловых управлениях в качестве таких базисных показателей используются 1) валовая добыча газа и конденсата, причем одна тонна конденсата условно приравнивается к одной тысяче куб. м сухого природного газа 2) основная заработная плата производственных рабочих (без выплат по прогрессивно-премиальным системам) и расходы на обслуживание производства (под которыми подразумеваются затраты на содержание и эксплуатацию промыслового оборудования, на искусственное воздействие на пласт и поддержание пластового давления, на подготовку и компримирование газа и на внутрипромысловый транспорт газа) 3) цеховая себестоимость газа и конденсата (без цеховых расходов). [c.186]

Затраты на содержание и эксплуатацию оборудования Общепроизводственные затраты Прочие производственные затраты, в том числе [c.344]

Затраты на содержание и эксплуатацию оборудования, в том числе [c.344]

Структура себестоимости нефти и газа по районам имеет большие различия, связанные с природно-географическими особенностями района, периодом разработки месторождения и пр. Так, неодинаков удельный вес затрат на искусственное воздействие на пласт. Если, например, в Азербайджане они составляют 5—6 %, то в Татарии 18—19 %. Характерно, что с ростом этих затрат снижается доля затрат на электроэнергию. По тем же районам энергетические затраты составляют 10 и 1,5 % соответственно. Различия природных условий определили различный уровень затрат на содержание и эксплуатацию оборудования в добыче газа. Так, удельный вес этих расходов в Туркмении и Узбекистане — 8,7% и 10,4% соответственно, а в Тюменской области — 21,4 %. [c.349]

При определении экономического эффекта на уровне управления предприятием в известную формулу (сумма прироста прибыли от реализации дополнительного количества товарной продукции и от снижения затрат на производство продукции) введем величину экономии или дополнительных затрат на содержание и эксплуатацию очистных сооружений, пыле- и газоулавливающих установок. При этом снижаемую сумму затрат на производство продукции за счет уменьшения размера платы за выброс, сброс вредных веществ в природную среду необходимо рассчитывать в зависимости от превышения или непревышения фактической массы выбросов, сбросов по данному ингредиенту сверх установленного лимита. [c.52]

Производственные накладные расходы — это все остальные затраты в производстве, кроме прямых затрат труда и материалов. Сюда входят затраты на содержание и эксплуатацию оборудования и производственных помещений, вспомогательные материалы, труд вспомогательных рабочих, административного и обслуживающего персонала, производство затрат на отопление, освещение, налоги на собственность и все другие затраты, связанные с функционированием производственного подразделения компании. [c.125]

По данным табл. 13.14, наибольший удельный вес в структуре цеховых расходов занимают затраты на содержание и эксплуатацию оборудования, зданий, сооружений, инвентаря и их ремонт. Доля этих статей в общепроизводственных расходах — более 80%. Наибольшее превышение сметы на 3196 тыс. руб. произошло за счет сверхплановых затрат на содержание основных средств общепроизводственного назначения. [c.477]

Состав и факторы изменения затрат на содержание и эксплуатацию машин и оборудования. Методика анализа цеховых и общезаводских расходов в целом и по отдельным статьям затрат. Оценка выполнения плана по коммерческим расходам. [c.490]

Основными источниками информации при анализе себестоимости продукции являются формы № 2 и 5 годового отчета, калькуляции отдельных -видов изделий, действующие нормы и нормативы расхода материальных, трудовых и денежных затрат, сметы расходов и фактическое их выполнение в разрезе отдельных статей управленческих и коммерческих расходов, затрат на содержание и эксплуатацию оборудования и другие материалы учета и отчетности. [c.223]

Затраты на содержание и эксплуатацию оборудования включают в затраты [c.433]

Научные организации, исходя из необходимости наиболее точного определения себестоимости научно-технической продукции по отдельным договорам (заказам), могут предусматривать выделение самостоятельной статьи прямых затрат Затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений [c.97]

Научные организации могут предусматривать выделение из состава накладных расходов самостоятельной статьи прямых расходов Затраты на содержание и эксплуатацию научно-исследовательского оборудования и установок , на которую относятся затраты на содержание, эксплуатацию и ремонт (включая амортизацию на полное восстановление) научно-исследовательского оборудования и установок, если имеется возможность распределить эти затраты между отдельными договорами (заказами), для выполнения которых используются это оборудован не и установки. [c.99]

Следует выявлять также величину повышения или снижения затрат на содержание и эксплуатацию машин и механизмов (по данным бухгалтерского учета из журнала-ордера 10-с). [c.302]

Метод расчета сметной ставки исходя из уровня затрат на содержание и эксплуатацию оборудования на 1 р. заработной платы производственных рабочих отдельно по механизированным и ручным работам. Этот метод применяется в цехах, где нет больших различий в затратах на 1 ч работы оборудования. Например, в автоматных, термических, сборочных Цехах, а также в цехах, специализированных на изготовлении несложных изделий народного потребления, и цехах предметной специализации предприятий массового и крупносерийного производства. В этих условиях заранее в плановом порядке устанавливают нормативную величину расходов на содержание и эксплуатацию оборудования на 1 р. заработной платы отдельно механизированных (станочных) и немеханизированных (ручных) работ. [c.196]

Смета цеховых затрат включает в себя затраты на содержание и эксплуатацию оборудования (табл. 2.4), а также затраты на содержание цехового персонала, содержание зданий, сооружений и инвентаря, текущий ремонт зданий и сооружений, амортизацию зданий, сооружений и инвентаря, затраты да испытания, опыты и исследования, на рационализацию и изобретательство, на охрану труда, на возмещение износа малоценного и быстроизнашивающегося инвентаря и пр. [c.102]

Все затраты, кроме затрат на содержание и эксплуатацию оборудования, распределяемых по сметным ставкам. [c.108]

Цеховые затраты (33% к сумме основной заработной платы и затрат на содержание и эксплуатацию оборудования). ....................... 177,5 [c.112]

Из табл. 3.41 видно, что как абсолютная, так и относительная величина расходов, связанных с проведением гарантийных ремонтов, по сравнению с предыдущим годом снизилась. Это свидетельствует о большой работе, проведенной коллективами цехов в направлении повышения качества выпускаемой продукции. От 25 до 35% затрат на изготовление продукции в сборочном производстве составляют цеховые расходы. Значительная величина цеховых расходов в сборочных цехах во многом определяется наличием в них большого количества зданий. Поэтому эффективным направлением анализа себестоимости продукции сборочных цехов является выявление резервов снижения затрат на содержание и эксплуатацию зданий и сооружений, их текущий ремонт и т. д. [c.231]

При определении затрат на изготовление объекта необходимо руководствоваться Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых данным постановлением Правительства РФ от 5 августа 1992 г. № 552. Основные статьи затрат сырье и материалы, покупные комплектующие изделия, оплата труда основных рабочих, отчисления на социальное страхование, в пенсионный фонд, на медицинское страхование, в фонд занятости, затраты на содержание и эксплуатацию машин и оборудования, общехозяйственные расходы, коммерческие расходы. [c.206]

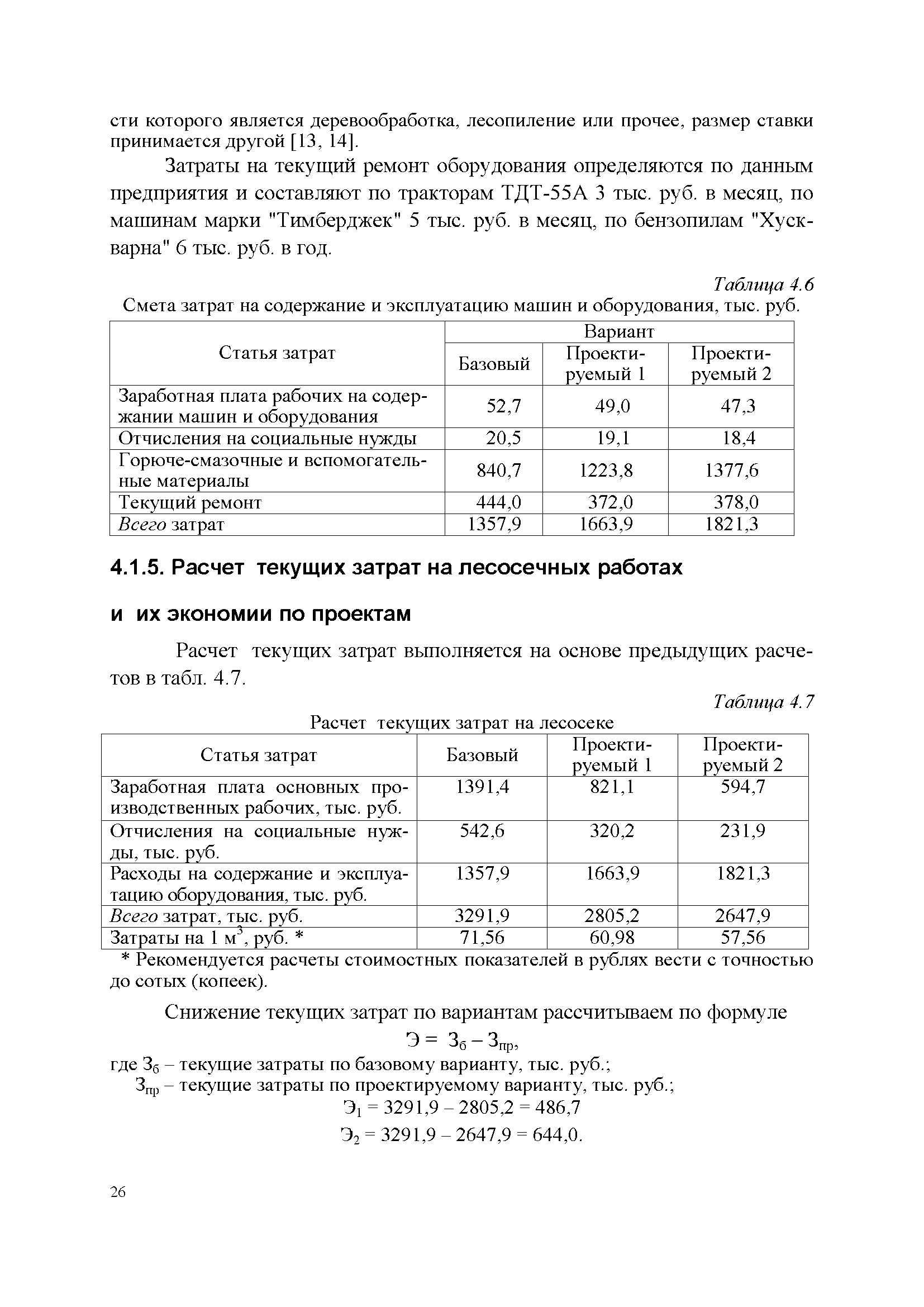

Расчет затрат на содержание и эксплуатацию [c.25]

Затраты на содержание и эксплуатацию машин и оборудования складываются из заработной платы рабочих на содержании оборудования, отчислений на социальные нужды, расходов на горюче-смазочные и вспомогательные материалы и расходов на текущий ремонт. [c.25]

| Таблица 4.6 Смета затрат на содержание и эксплуатацию машин и оборудования, тыс. руб. |  |

В данной форме определяется сумма затрат на содержание и эксплуатацию оборудования, которые рассчитываются по статьям расходов. При расчете затрат по статьям необходимо учитывать следующее [c.21]

В этой форме в графах 3-9 затраты на содержание и эксплуатацию оборудования записываются по элементам затрат. При заполнении элементов затрат следует учитывать следующие положения. [c.22]

Прямые Затраты, отношение которых к конкретному объекту калькуляции (виду продукции, подразделению) прослеживается непосредственно (прямые затраты не совпадают с переменными например, затраты на содержание и эксплуатацию оборудования цеха являются прямыми, но постоянными) Затраты на основные материалы, зарплату рабочим и цеховому персоналу, содержание производственного оборудования [c.27]

В затратах на содержание и эксплуатацию, техническое обслуживание и ремонт технологического оборудования по инвестиционному проекту и по аналогу на общий объем выпуска продукции и на объем выпуска ее конкретных видов" должны выделяться следующие статьи . ..... " — - —.... [c.42]

У с л о в н о-п остоянные затраты не изменяют или почти не изменяют абсолютного значения при увеличении или уменьшении объема производства продукции. Вместе с тем на единицу продукции эти затраты изменяются обратно пропорционально объему производства. К таким затратам относятся амортизационные отчисления, заработная плата повременщиков, большая часть цеховых, общепромысловых, накладных расходов (в бурении и геологоразведке) в нефтепереработке — это затраты на содержание и эксплуатацию оборудования, цеховые и общезаводские расходы и др. [c.168]

По статье Расходы по сбору и транспортировке нефти и газа планируют затраты на содержание и эксплуатацию сети нефтепроводов, конденсатопроводов, насосных станций, ловушечных устройств, сети газопроводов, сепараторных установок дожимных компрессорных станций, групповых газовых установок и другого оборудования по сбору и транспортировке нефти и газа. В эту статью включаются в пределах нормы стоимость потерь нефти и газа при перекачке и хранении. [c.304]

Провести четкое деление затрат на переменные и постоянные в учете практически невозможно, так как некоторые из них являются полупостоянными и полупеременными. Например, затраты на содержание и эксплуатацию оборудования и др. В таких случаях их называют условно-постоянными или условно-переменными. [c.131]

Себестоимость одного тонно-километра зависит от суммы затрат на содержание и эксплуатацию автомобиля (3) и от его среднегодовой выработки (ГВ). Исходная модель этой системы будет иметь вид Сткм = 3 / ГВ. Учитывая, что среднегодовая выработка машины в свою очередь зависит от количества отработанных дней одним автомобилем за год (Д), продолжительности смены (Я) и среднечасовой выработки (ЧВ), мы можем значительно удлинить эту модель и разложить прирост себестоимости на большее количество факторов [c.96]

Калькуляция затрат на содержание и эксплуатацию оборудования. Затраты на вспомогательные материалы, топливо и энергию для технологических целей, на возмещение износа инструментов и приспособлений целевого назначения и другие затраты, ча содержание и эксплуатацию оборудования определяются на деталь, машинокомплект, изделие в целях обоснованного отне- [c.105]

В этой связи рассмотрим технологию расчета расходов на содержание и эксплуатацию оборудования по конкретным видам изделий. При расчете затрат на содержание и эксплуатацию оборудования следует учитывать, что содержание оборудования состоит из затрат на амортизацию оборудования (Са.), ремонт оборудования (Ср.), затрат энергетических ресурсов (Сэ.), затрат смазочно-обти-рочных и прочих материалов (Св.) [c.411]