Ограничение материальных и топливно-энергетических ресурсов при увеличении объема работ выражает требования интенсификации производства и ресурсосбережения. Эти требования могут быть представлены в виде заданий по среднему снижению норм расхода материалов или в виде уменьшения выделяемых ресурсов, или (как в настоящей игре) прямым лимитированием, т. е. в виде установленного лимита. Такое положение усложняет работу отделов материально-технического снабжения и (по мнению некоторых работников снабжения) ставит их в безвыходное положение. Однако решение поставленной задачи возможно, как правило, силами самого предприятия. [c.116]

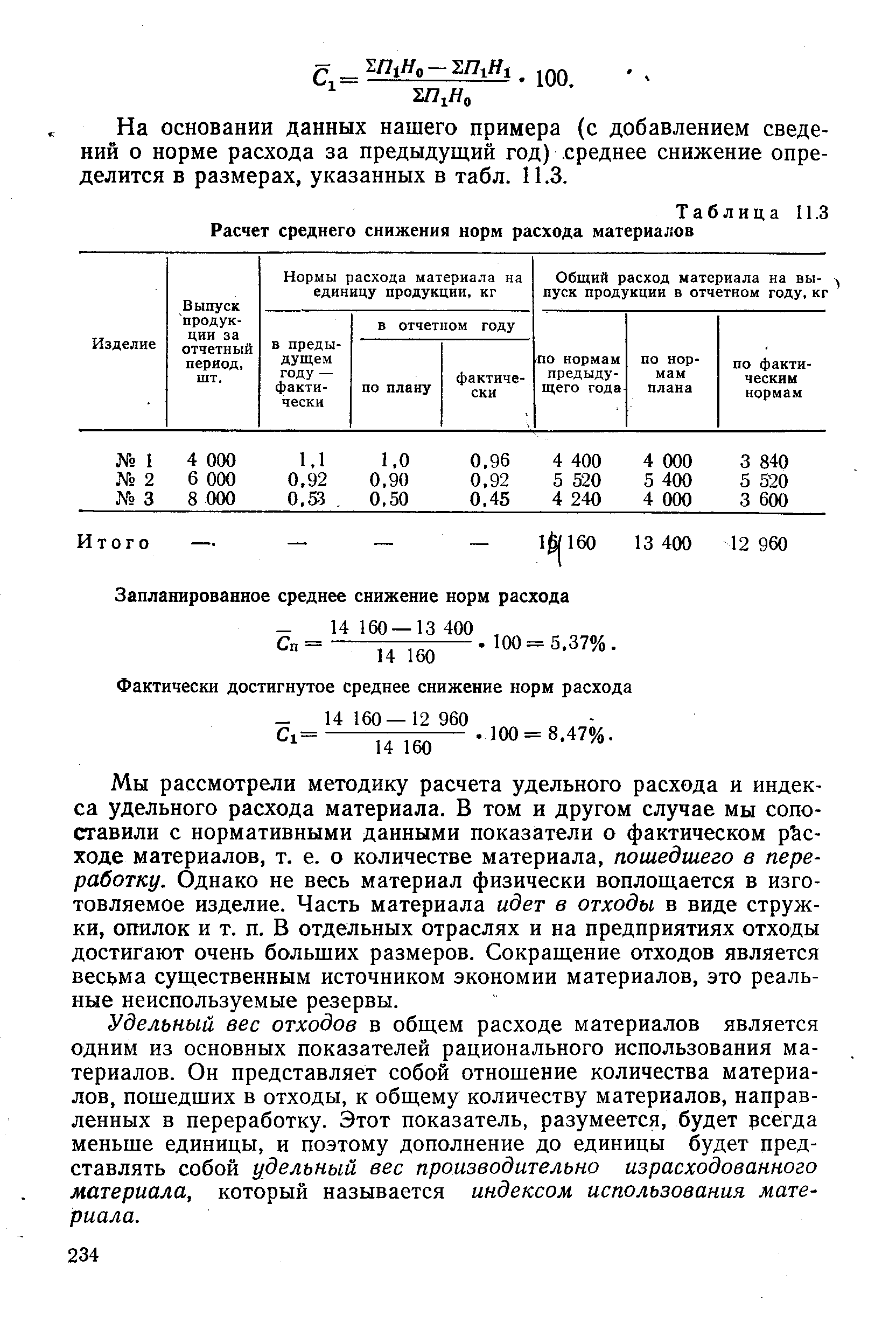

| Таблица Расчет среднего снижения норм расхода материалов |  |

Использование в производстве унифицированных и специальных приспособлений и оснастки — важнейший резерв экономии и рационального использования материальных ресурсов в различных технологических процессах. В сочетании с совершенствованием технологического оборудования использование приспособлений и оснастки, разработанных непосредственно на предприятиях, позволяет в некоторых случаях обеспечивать до 30% выполнения задания по среднему снижению норм расхода материалов на выпускаемую продукцию. [c.30]

Для анализа выполнения заданий по среднему снижению норм расхода материалов за год используются пла- [c.86]

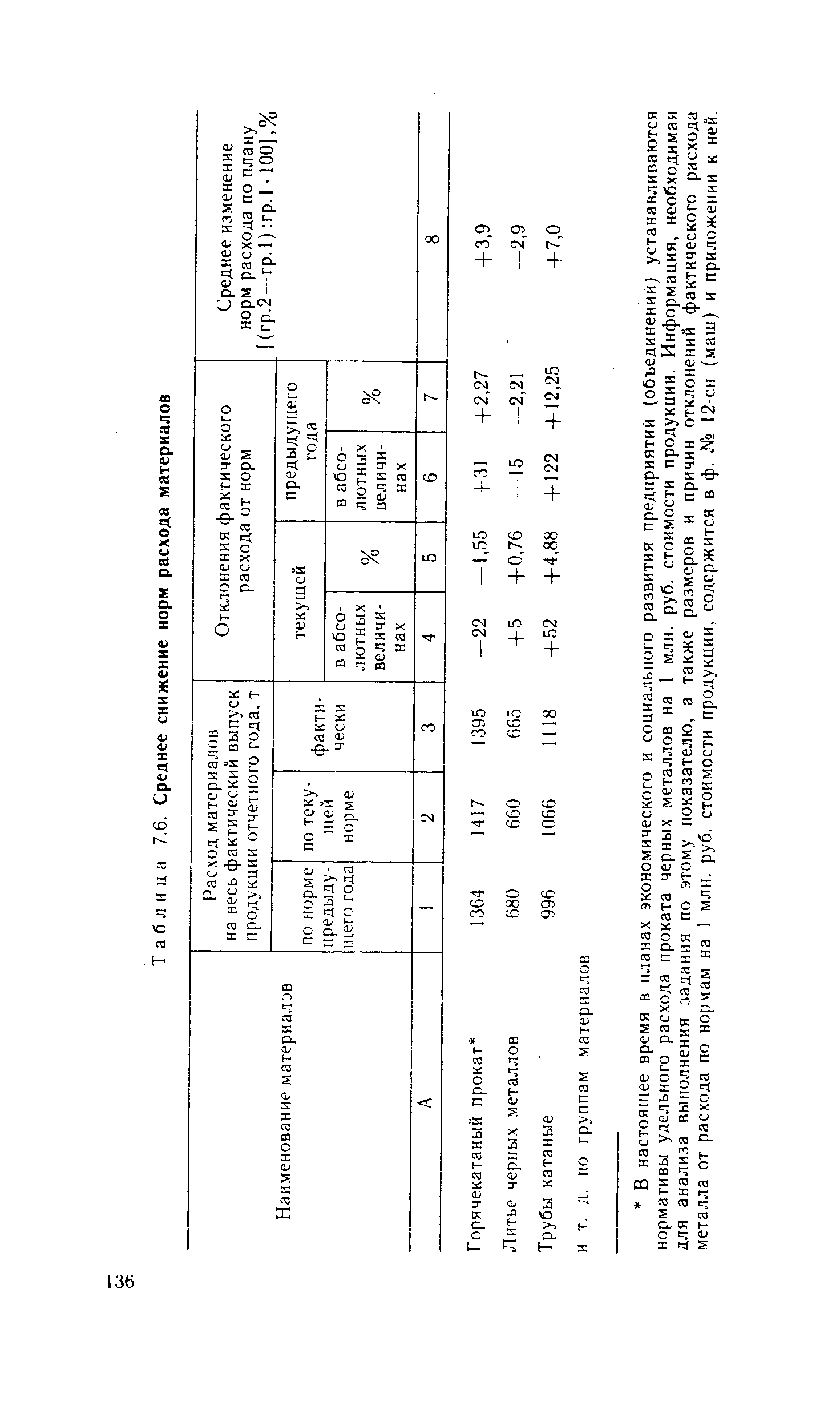

| Таблица 7.6. Среднее снижение норм расхода материалов |  |

При разработке пятилетнего плана (по годам пятилетки) министерства и ведомства СССР и союзные республики с привлечением отраслевых институтов, объединений и предприятий, исходя из контрольных цифр Госплана СССР по среднему снижению норм расхода материалов, топлива, тепловой и электрической энергии на пятилетку, планируемых объемов производства продукции (работ), уточняют планы организационно-технических мероприятий и определяют проекты заданий по среднему снижению норм расхода и нормы расхода по годам пятилетки и представляют их в Госплан СССР по установленной номенклатуре материальных ресурсов и продукции (видов работ). [c.116]

На основе групповых (средневзвешенных) и индивидуальных норм расхода в номенклатуре, установленной для централизованных расчетов потребности, и соответствующих объемов производства продукции проверяется соответствие достигнутого среднего снижения норм расхода материалов в процентах к базисному году, установленного в государственном плане на основе планов организационно-технических мероприятий по экономии материальных ресурсов. [c.129]

Для определения среднего снижения норм расхода материалов без учета изменения структуры производства продукции групповые (средневзвешенные) нормы расхода сырья и материалов базисного года должны быть для сопоставимости пересчитаны по структуре планируемого года. [c.129]

Раздел V характеризует материальные ресурсы. Приводятся данные суммарной величины потребляемых сырья, материалов, полуфабрикатов, топлива, тепловой и электрической энергии в стоимостном выражении задания по среднему снижению норм расхода и фактическое выполнение нормы расхода на единицу продукции и фактический расход величины отходов и потерь по видам материальных ресурсов и удельный вес используемых отходов, побочных и попутных продуктов стоимость сырья на рубль нормативной чистой или товарной продукции. [c.217]

В постановлениях ЦК КПСС и Совета Министров СССР Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы и Об усилении работы по экономии и рациональному использованию сырьевых, топливно-энергетических и других материальных ресурсов перед министерствами, ведомствами, трудовыми коллективами в качестве важнейшей поставлена задача рационального использования производственных фондов, материальных, трудовых и финансовых ресурсов, усиление режима экономии и устранение потерь в народном хозяйстве. В пятилетние планы министерств, объединений включен ряд показателей и нормативов, ориентирующих на усиление режима экономии. В их числе — лимит материальных затрат в денежном выражении на 1 руб. продукции, нормы расхода важнейших видов материалов в натуральном выражении на единицу продукции, задания по среднему снижению норм расхода. [c.53]

Госплан СССР установил систему норм расхода сырьевых, топливно-энергетических и других видов материальных ресурсов, а также порядок их совершенствования. Задания по среднему снижению норм расхода сырья, материалов, топлива, тепловой и электрической энергии в производстве определяют на планируемый период в государственных планах экономического и социального развития СССР нарастающим итогом в процентах к уровню норм базового года (последний год предшествующей пятилетки). Соответственно и выполнение заданий по среднему снижению норм расхода оценивают нарастающим итогом по отношению к базовому году. [c.54]

В порядке подготовки к планированию этого показателя для каждой подотрасли определен перечень важнейших видов материальных ресурсов, который согласован с ЦСУ СССР, для включения в статистическую отчетность предприятий по форме № 12-СН Отчет о выполнении норм и заданий по среднему снижению норм расхода сырья и материалов . Получение такой информации позволит улучшить анализ и усилить контроль за использованием важнейших видов сырья и материалов на предприятии, в подотрасли и отрасли в целом. Усиление режима экономии — комплексная проблема, [c.54]

При разработке норм расхода используются следующие исходные данные установленная номенклатура и объем производства продукции задания по среднему снижению норм расхода и экономии материальных ресурсов данные конструкторской и технологической документации на изготовление продукции утвержденные показатели удельного расхода материалов на единицу поверхности, массы, длины и т. п. удельный вес технологических потерь и отходов организационно-технические мероприятия по экономии материальных ресурсов (расширение применения и внедрения новых экономических видов сырья, материалов, топлива, совершенствование технологии и организации производства и повышение коэффициента использования материальных ресурсов) улучшение конструкций и качества продукции внедрение новых видов оборудования, обеспечивающих эффективное использование материальных ресурсов. [c.235]

В целях обеспечения наиболее рационального и эффективного использования в производстве сырья, материалов, топлива, тепловой и электрической энергии перед разработкой перспективных и годовых планов Госплан РСФСР, исходя из общих заданий в целом по РСФСР, разрабатывает и утверждает задания министерствам и ведомствам РСФСР по экономии материальных ресурсов в виде среднего снижения норм расхода на планируемый период (по годам пятилетнего плана, на планируемый год). [c.223]

По данным этих ведомостей и объему производства соответствующей продукции рассчитываются среднее снижение норм расхода, общая экономия сырья и материалов в перспективном периоде и составляется сводная ведомость показателей среднего снижения норм расхода сырья и материалов в сопоставлении с заданием по снижению норм. [c.225]

По индивидуальным и средневзвешенным групповым нормам расхода и объемам производства рассчитывают среднее снижение норм расхода и общую экономию по видам материальных ресурсов по годам пятилетнего плана. Принимаемые в расчетах потребности и экономия материальных ресурсов нормы расхода должны обеспечивать выполнение заданий по экономии материалов, топлива, энергии и др. [c.64]

Предприятия, совнархозы, Госпланы союзных республик, министерства и ведомства СССР ежегодно пересматривают и утверждают нормы расхода проката черных металлов, цветных металлов, лесных материалов, важнейших химикатов, топлива и электроэнергии, исходя из устанавливаемых Госпланом СССР заданий по среднему снижению норм расхода указанной продукции. Эти задания устанавливаются и сообщаются Советам Министров союзных республик, министерствам и ведомствам СССР на последующий за планируемым год в месячный срок после утверждения плана развития народного хозяйства. [c.86]

В современных условиях под нормой понимается директивный показатель расхода ресурсов на производство единицы продукции заданного качества. Этот показатель устанавливают однозначно с последующим снижением его уровня в соответствии с заданиями по среднему снижению норм расхода сырья, материалов, топлива, тепловой и электрической энергии, установленных в пятилетнем плане. В нем же даются нормы расхода важнейших видов материалов в натуральном выражении на единицу продукции или работ, что позволяет контролировать расход важнейших видов ресурсов, составлять обоснованные материальные балансы на пятилетку. [c.139]

Предприятиям утверждается задание по среднему снижению норм расхода материально-технических ресурсов. Задание устанавливается в процентах к уровню норм базисного года и характеризует экономию материальных ресурсов на производство единицы продукции (работы) по видам сырья и материалов за счет осуществления организационно-технических мероприятий. Задания утверждаются в директивном порядке на пятилетие (с разбивкой по годам), они обязательны для всех предприятий и доводятся до них не позднее чем за полтора месяца до начала планового периода. [c.393]

Задания по среднему снижению норм расхода важнейших видов сырья и материалов — это исходные показатели для разработки норм. [c.393]

Важной работой по созданию нормативной базы предприятия является разработка прогрессивных подетальных, подетально-специфицированных и индивидуальных норм расхода основных и вспомогательных материалов на изделие, средневзвешенных групповых норм расхода материалов, а также подго-. товка их к утверждению дирекцией предприятия или министерством с последующим доведением утвержденных норм до исполнителей. Большая работа на предприятии ведется по ежегодному составлению плана организационно-технических мероприятий по экономии материалов, расчету экономии я среднего снижения норм расхода в соответствии с установленной министерством номенклатурой материалов. [c.345]

Этим же постановлением предусмотрено введение с 1981 г. государственной отчетности о выполнении заданий по среднему снижению норм расхода важнейших видов сырья и материалов, а начиная с 1982 г.— о величине экономии материальных ресурсов, полученной против установленных лимитов, и о суммах выплаченных за это премий. [c.232]

До 1981 г. действовал годовой Отчет о выполнении норм и заданий по среднему снижению норм расхода сырья и материалов по форме № 12-сн. В соответствии с указанным выше постановлением эта отчетность переведена на квартальную периодичность. Отчет по форме № 12-сн составляется на каждый вид сырья и материала по номенклатуре, установленной министерством и согласованной с ЦСУ СССР (по общесоюзным и союзно-республиканским министерствам) и с ЦСУ союзных республик (по республиканским министерствам), по всей номенклатуре продукции, предусмотренной планом производства, и нормам расхода, утвержденным в установленном порядке. Однако, если предприятие расходует несколько видов сырья и материалов на производство незначительного количества видов продукции, то по каждому виду сырья и материала заполняется не отдельный бланк формы, а в графе Л раздела I отчета записываются наименования сырья, материалов [c.232]

По сырью и материалам фактическое среднее снижение норм расхода определяется путем перемножения индекса. среднего снижения фактических удельных расходов за первый год пятилетки в сравнении с нормами базисного года и индексов ежегодного сред--него снижения фактических удельных расходов за остальные годы отчетного периода по сравнению с фактическими удельными расходами предыдущего года. [c.243]

Анализ выполнения задания по снижению норм расхода нарастающим итогом с начала пятилетки. Среднее снижение норм расхода сырья и материалов за период с начала пятилетки оценивается нарастающим итогом путем сопоставления фактического снижения норм с плановым заданием Плановое задание определяется цепным методом перемножением индексов снижения норм расхода за каждый год пятилетки. Фактическое среднее снижение норм расхода определяется путем перемножения индекса среднего снижения фактических удельных расходов за первый год пятилетки в сравнении с нормами базового года и индексов ежегодного среднего снижения фактических удельных расходов за последующие годы пятилетки по сравнению с фактическими удель- [c.144]

VI. План материально-технического обеспечения определяется потребностью в сырье и материалах, в топливе и энергии, в оборудовании и машинах, необходимых для выполнения годового плана. При этом учитывается задание вышестоящей организации по среднему снижению норм расхода важнейших видов материальных ресурсов. [c.93]

В соответствии с Постановлением ЦК КПСС п Совета Министров СССР от 12 июля 1979 г. в пятилетних и годовых планах экономического и социального развития промышленным министерствам, объединениям и предприятиям устанавливаются задания по среднему снижению норм расхода важнейших видов материальных ресурсов. С учетом этих заданий предприятиями и объединениями разрабатываются нормы расхода сырья, материалов и топлива, электроэнергии. Эти нормы должны быть прогрессивными, технически и экономически обоснованными, соответствовать уровню передовой технологии и организации производства н обеспечивать снижение расхода материальных ресурсов и повышение экономической эффективности производства. [c.190]

В результате проведенной работы по среднему снижению норм расхода выявлена экономия материалов и сырья в 1973 г. против 1972 г. на сумму 48 млн. руб. [c.73]

Для контроля за этими показателями составляется ряд форм. Одна из них ф. № 12-СН-годовая Отчет о выполнении норм и заданий по среднему снижению норм расхода сырья и материалов . В нем предусмотрено по конкретным их видам выпуск изделий расход на единицу изделия по норме, фактически то же на весь выпуск продукции по нормам предыдущего года по нормам и фактически за отчетный год экономия (перерасход) снижение или повышение расхода по сравнению с нормами предыдущего года среднее снижение (повышение) расхода против предыдущего года по плану и фактически. [c.148]

В ходе анализа используются данные, содержащиеся в ф. № 1-е Себестоимость промышленной продукции , № 1-е (годовая) Отчет о себестоимости промышленной продукции , № 6 Рентабельность отдельных видов промышленной продукции , № 14 Отчет о расходах на содержание аппарата управления и служебные легковые автомобили предприятий (объединений) и организаций, состоящих на хозяйственном расчете , № 2-т (годовая) Отчет производственного объединения (комбината), промышленного предприятия о выполнении плана по труду , № 12-сн Отчет о выполнении норм и заданий по среднему снижению норм расхода сырья и материалов . Для проведения анализа необходимо использовать калькуляции важнейших видов продукции, сметы и отчеты о накладных расходах, сведения о соблюдении норм расхода важнейших видов сырья и материалов., топлива и энергии, о выполнении норм выработки и расценок, а также другие данные оперативного и бухгалтерского учета, расчеты предприятия. В условиях применения нормативного метода учета затрат на производство весьма важно анализировать фактические расходы в сопоставлении не только с плановыми, но и с затра- [c.22]

В связи с тем, что при таком варианте расчета используются нормы расхода материалов при запуске базового изделия в производство, а коэффициент корректировки учитывает среднее снижение норм расхода (динамика же изменения норм отдельных типосорторазмеров различна), то этот метод, несмотря на эффективность с точки зрения минимальных затрат времени расчета, не обладает достаточной точностью. [c.96]

Согласно постановлению ЦК КПСС и Совета Министров СССР от 30 июня 1981 г. норма является директивным показателем расхода материальных ресурсов. Это означает, что по важнейшим видам материалов норма расхода на единицу продукции или работ устанавливается в пятилетних и годовых планах в натуральном выражении. На наиболее материалоемкие изделия централизованно вводятся индив -дуальные нормы расхода. Существенно расширена номенклатура материальных ресурсов, по которым устанавливаются централизованные задания по среднему снижению норм расхода. При этом задания по среднему снижению норм расхода сырья, топлива, тепловой и электрической энергии в производстве определяются на планируемый период в годудар<5твенных планах экономического и социального развития нарастающим итогом в процентах к базисному году. Это позволит разрабатывать и внедрять мероприятия по экономному расходованию сырьевых и топливно-энергетических ресурсов равномерно в течение пятилетнего периода, а не переносить реализацию режима экономии на последний год пятилетки. [c.180]

В разделе Нормы и нормативы показывается по годам пятилетки среднее снижение норм расхода сырья, материалов, энергии, затрат жизого труда. [c.220]

Установление заданий по среднему снижению норм расхода стимулирует экономию важнейших видов сырья, материалов, топлива и электроэнергии, освоение новых, прогрессивных видов материалов, замену дефицитных материальных ресурсов, более полное использование отходов прпоизводства и вторичных топливно-энергетических ресурсов. [c.393]

Задания по среднему снижению норм расхода устанавливаются в процентах к уровню норм базисного года, доводятся до министерств, ведомств и союзных республик и служат основанием для разработки на предприятиях и в объединениях развернутых планов организационно-технических мероприятий и определения иорм расхода материальных ресурсов на производство продукции и работ по годам перспективного периода и на очередной планируемый год. Ма основе устанавливаемых заданий по экономии мате-риилышл ресурсов на предприятиях производится пересмотр норм расхода материалов. [c.324]

Для рационального производственного потребления ресурсов особое значение имеет нормирование расхода и запасов сырья и материалов. XXVI съезд КПСС подчеркнул необходимость внедрять прогрессивные нормы расхода на единицу выпускаемой продукции. В соответствии с названным выше постановлением ЦК КПСС и Совета Министров СССР расширяется номенклатура материальных ресурсов, по которым устанавливаются централизованные задания по среднему снижению норм расхода. В 1981 г. была организована разработка номенклатуры важнейших материалоемких видов продукции (преимущественно серийного, крупносерийного и массового производства) и работ, по которым начиная с 1982 г. централизованно утверждаются индивидуальные нормы расхода основных видов материальных ресурсов. В улучшении нормирования материальных ресурсов возрастает роль и производственных коллективов. Речь идет о значительном улучшении всего нормативного хозяйства, своевременном уточнении действующих и установлении новых прогрессивных норм расхода сырья, материалов, топливно-энергетических ресурсов исходя из плановых заданий, с учетом внедрения достижений науки и техники, опыта передовиков производства. О значении борьбы производственных коллективов за экономное использование материальных ресурсов говорят такие цифры. Если все коллективы промышленности, на долю которой приходится 70% вовлеченных в производство материальных ресурсов, будут всего лишь один час в неделю работать на сэкономленных материалах (т. е. так, как это делают передовые коллективы Москвы и Ленинграда), то страна за пятилетку может получить дополнительной продукции на 60—70 млрд. руб. [c.206]