Мы сидели в одной комнате с директором-распорядителем сервисной компании, когда он получил звонок из головного офиса. Ему сообщили, что, в связи с некоторыми неотложными обстоятельствами, необходимо принять срочные меры. Он прервал нашу встречу, срочно вызвал служащего в свой кабинет и дал ему устные указания по сбору требующейся информации. Согласно этим инструкциям, служащий должен был собрать текущую информацию о работе агентов, статистику по сбыту в обозначенных регионах, затем быстро подготовить аналитическую сводку и маркировать условными цветами географическую карту этих регионов и всей с траны. Одним словом, поручение было сложным. Принимая эти указания, служащий стоял в дверях кабинета. Во время разговора он кивал головой, улыбался и поддакивал, когда требовалось его согласие. Получив указания, он развернулся и собрался было уйти. Он уже вышел за дверь, когда директор вдогонку спросил, понял ли тот, что, от него требуется. Служащий обернулся и ответил Нет . [c.282]

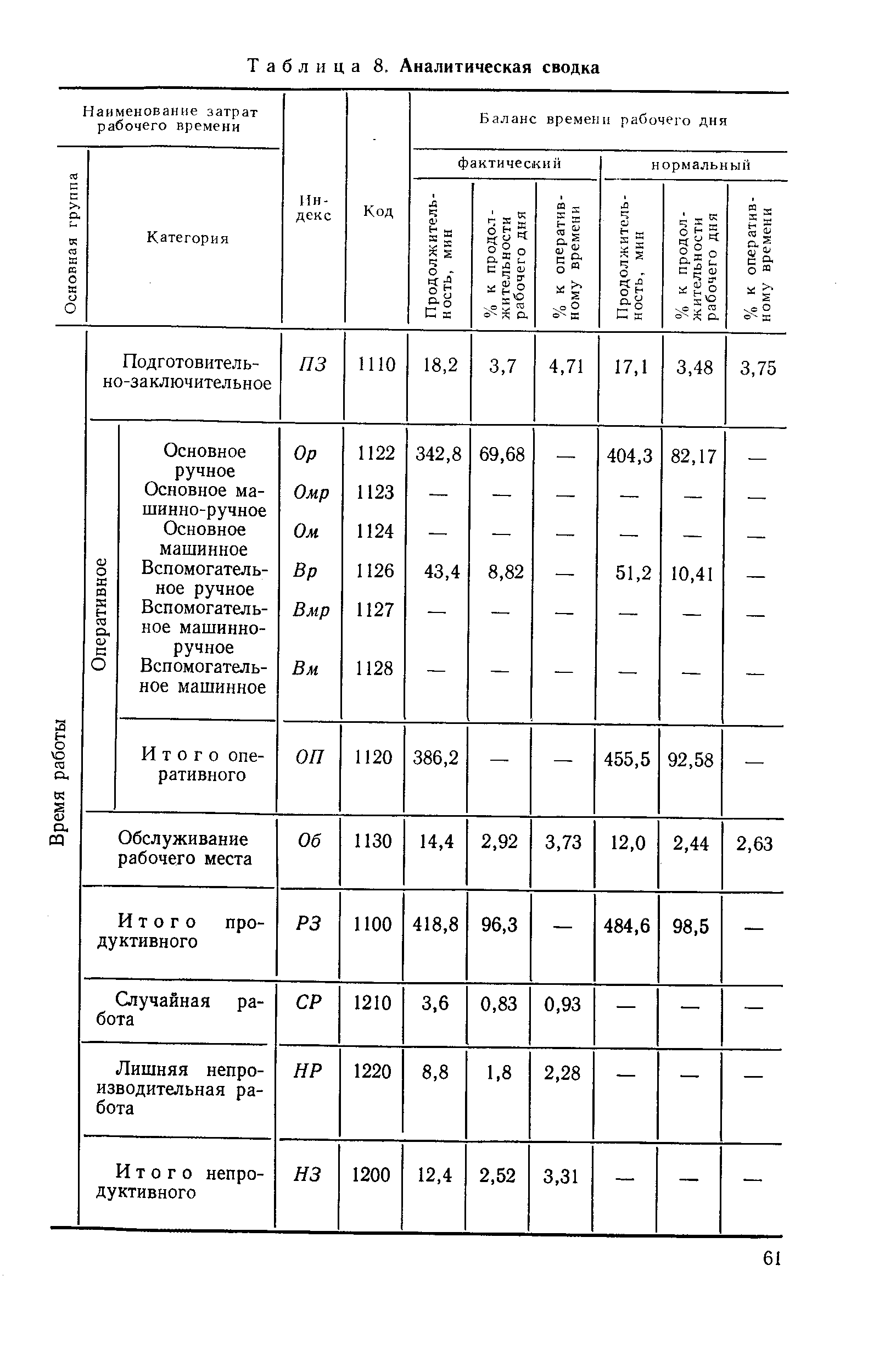

Следующий этап обработки индивидуальной фотографии рабочего времени — составление Аналитической сводки , которая содержит фактический и уплотненный (нормальный) балансы времени рабочего дня, полученные при обобщении результатов наблюдений (табл. 8). [c.55]

| Таблица 8. Аналитическая сводка |  |

Завершается работа по обработке данных наблюдений составлением аналитической сводки, в которой показываются фактический и нормальный (рациональный) балансы времени рабочего дня. По каждому балансу приводятся абсолютные величины и проценты времени каждой категории затрат (к продолжительности всего времени рабочего дня). На основании предлагаемых мероприятий по устранению потерь рабочего времени в фактическом балансе и рассчитанного времени их сокращения разрабатывают нормальный (рациональный) баланс времени рабочего дня, в котором за счет устранения потерь увеличивается оперативное время. [c.258]

Система синтетических и аналитических счетов бухгалтерского учета должна дать возможность контролировать кругооборот средств в процессе расширенного социалистического воспроизводства не только в пределах отдельного предприятия, но и в пределах объединения, отрасли и всего народного хозяйства. Сводка (обобщение) учетных данных в народнохозяйственном масштабе является отличительной чертой советского бухгалтерского учета, вытекающей из преимуществ плановой экономики развитого социалистического общества. Но для такого обобщения учетных показателей необходимо вести учет во всех предприятиях и хозяйственных организациях по единой заранее установленной системе счетов, по единому плану счетов бухгалтерского учета. [c.44]

Аналитический учет расчетов с рабочими и служащими ведется в разрезе лицевых (персональных) счетов работников предприятия. Роль регистров такого учета выполняют обычно расчетные (расчетно-платежные) ведомости. Для обеспечения необходимых контрольных показателей по расчетам с рабочими и служащими и по использованию фонда заработной платы данные отдельных расчетных (расчетно-платежных) ведомостей должны быть обобщены по группам и категориям персонала, по видам и составу заработной платы как в целом по предприятию, так и по его структурным подразделениям (цехам, отделам). В табл. V.6 приведена примерная форма (в сокращенном виде) сводки начисленной заработной платы по ее составу и категориям работников. [c.159]

В настоящее время на практике встречается частичная децентрализация бухгалтерского учета. Она заключается в том, что в подразделениях организации наряду с документами и сводными производственными отчетами (ведомости) составляют бухгалтерские проводки, т.е. ведется аналитический учет, производится сводка и группировка учетных данных, но их обобщение ограничивается составлением производственных отчетов. Частичная децентрализация учета, в частности, применяется в организациях, где подразделения работают на принципах хозяйственного (коммерческого) расчета и используют современные формы организации производства, труда и его оплаты. [c.202]

Первый этап является определяющим для последующего статистического исследования. Без решения указанных выше задач невозможно перейти ко второму этапу статистического исследования — статистическому наблюдению, состоящему в сборе необходимых сведений об изучаемом объекте. Сводка и группировка собранных данных — это третий этап статистического исследования. От качества работы, проведенной на первых этапах, зависит качество статистического анализа, социально-экономических выводов. Собранная и соответствующим образом подготовленная информация подвергается анализу и аналитическому обобщению. [c.17]

Подготовьте/получите сводку по наличию денежных средств в банке 2. Подтвердите, что соответствующие учётные принципы полностью соблюдены в бухгалтерском учете. 3. Проверьте вычисления и суммы, отраженные в бухгалтерских регистрах. 4. Проведите аналитическую проверку, включая. А) Проверьте размер кассовой наличности и сальдо банковского счёта в течение года и сравните с балансом на конец года. [c.235]

Результаты проверки обобщаются в рабочем документе аудитора формы РД-4(ОТ), который составляется отдельно по каждому из проверенных счетов. Расхождения, выявленные в процессе проверки, обобщаются в отчетном документе аудитора формы ОД-4(ОТ) "Сводка данных о расхождениях, выявленных в результате проверки тождественности показателей синтетического и аналитического учета" при отсутствии расхождений, вместо отчетного документа составляется и прилагается к рабочему документу аудитора справка формы СПР-4(ОТ). [c.246]

Сводка данных о расхождениях, выявленных в результате проверки тождественности показателей синтетического и аналитического учета [c.255]

Сбор, обработка и сводка информации представляют собой составную часть общего информационно-аналитического процесса маркетинга. Получение информации подчинено задачам управления и имеет целью обеспечить оценку и анализ рыночных процессов для принятия правильных маркетинговых решений. Процесс управления неосуществим без осмысления ретроспективы развития фирмы, оценки ее настоящего и прогноза будущего. Регулирование некоторых рыночных процессов также требует информации о самом этом процессе и факторах, влияющих на него. Информация - средство уменьшения неопределенности, свойственной стохастическим процессам рынка. По словам отца кибернетики Н. Винера, управление фирмой есть процесс преобразования информации в действия. Информация -инструмент маркетинг-менеджмента. [c.38]

Путем сводки информационные материалы объединяются в аналитические таблицы, позволяющие делать необходимые сопоставления и выводы. Аналитические группировки позволяют в процессе анализа выявить взаимосвязь между различными экономическими явлениями и показателями, определить влияние наиболее существенных определяющих факторов и обнаружить закономерность и тенденции в развитии экономических процессов. [c.17]

К итоговому контролю относят аналитическую работу по обобщению исполнительской дисциплины и результатов работы сотрудников подразделения или организации в целом. Итоговый контроль проводится сотрудниками (службой), отвечающими за контроль исполнения, или секретарем фирмы с заданной периодичностью (еженедельно, ежемесячно, ежеквартально). Фактически он представляет собой аналитическое обобщение документооборота, исполнительской дисциплины в организации (фирме) и её структурных подразделениях, дает представление о работе организации в целом. Результаты последующего контроля находят отражение в итоговых количественных и списочных сводках состояния исполнения заданий, т. е. контролируемых документов. Итоговый контроль в обязательном сочетании с предупредительным контролем является средством обеспечения решения производственных и коммерческих задач и в то же время стимулирующим фактором повышения дисциплины служащих. [c.264]

Документы (аналитические обзоры, доклады, справки, сводки, докладные записки) об основной деятельности, представляемые в органы исполнительной власти, органы местного самоуправления, вышестоящие организации Пост. По оперативно-хозяйственным вопросам — 5л. ЭПК [c.136]

Анализ — это сбор, обработка, систематизация и изучение информации, выявление отклонения от заданных программ и определение их причин, уяснение возможностей и путей ликвидации этих отклонений, сводка аналитических материалов по маркетингу, представление их руководителям и специалистам, изучение и установление путей повышения качества и эффективности маркетинговой деятельности в сложившихся условиях. [c.309]

При помощи счетно-аналитических машин механизация учета выработки и заработной платы осуществляется полностью или частично. При полной механизации учетных работ по заработной плате разрабатываются и составляются сводки начисления заработной платы, расчетные и платежные ведомости и ведутся лицевые счета рабочих и служащих при частичной механизации— только сводки начисления заработной платы. [c.81]

При механизированной обработке первичных документов по учету материальных ценностей составляются законченные отчетные сводки, которые не нуждаются в дальнейшей ручной доработке. По учету движения материальных ценностей при помощи счетных машин составляются все основные сводки синтетического и аналитического учета материалов, как-то ведомости прихода и расхода материальных ценностей по материально-ответственным лицам и номенклатурным номерам, группировочные ведомости и сводные группировочные ведомости материальных ценностей по корреспондирующим счетам, ведомости остатков материальных ценностей на 1-е число отчетного месяца, оборотные ведомости и сводные оборотные ведомости материальных ценностей по материально-ответственным лицам и балансовым счетам и др. [c.123]

Графический учет осуществляется сменными диспетчерами железнодорожного цеха. Аналитический учет ведется дежурным по станции, анализатором службы эксплуатации ЖЦ и ответственными по транспорту производственных цехов. В каждом цехе ведется книга учета выполнения контактных графиков. Дежурные по станции железнодорожного цеха ведут в течение смены акт-сводку выполнения контактных графиков в форме таблиц. [c.175]

При децентрализации учета учетный аппарат рассредоточен по отдельным производственным подразделениям организации, где осуществляется синтетический и аналитический учет и составляются балансы и отчетность заводов, цехов или отделов. Главная бухгалтерия в этом случае производит сводку цеховых балансов и отчетов, составляет сводный баланс и отчеты по организации, а также осуществляет контроль за постановкой учета на отдельных частях организаций. [c.42]

Контроль собранных данных (входной контроль) в значительной мере в настоящее время может осуществляться ЭВМ. Перфорационные машины и ЭВМ освобождают человека от выполнения операций по сводке и группировке данных, а ЭВМ — также от выполнения расчетов аналитических показателей. Что же касается другой части анализа — осмысления полученных данных, подготовки на их основе аналитических докладов и записок, содержащих характеристику состояния и развития управляемых объектов, имеющихся резервов дальнейшего развития, то такая подготовка пока почти целиком остается за человеком — квалифицированным специалистом. [c.18]

Любая единица наблюдения обладает множеством признаков. При разработке программы наблюдения следует выбрать существенные для решения задач признаки, ради которых проводится наблюдение. Для этой цели нужно знать сущность и свойства объекта наблюдения и потребности органов управления в данных о нем и исходя из них определить, какие аналитические и сводные показатели необходимы, а в соответствии с последними — какие признаки необходимо подвергнуть наблюдению и включить в программу. Следовательно, для определения программы наблюдения следует в обратном порядке мысленно совершить все этапы статистической работы определить цели и методы анализа, выявить необходимые для анализа сводки и группировки, указать потребные для них признаки объекта, подлежащего наблюдению, наконец, сформулировать вопросы о них в форме отчетности (переписном листе, анкете). Такая последовательность работ по формированию программы является условием включения в нее только всех вопросов, без ответа на которые цели статистической работы не могут быть достигнуты, и невключения в нее тех вопросов, в которых нет необходимости для решения поставленной познавательной или управленческой задачи. Если не включить в программу вопросы, без ответа на которые цель статистической работы не будет достигнута, то статистическое наблюдение окажется ненужным, а средства на его проведение будут истрачены впустую. Если же включить в программу вопросы без четкого представления о том, для чего понадобятся полученные данные, то средства на их сбор и обработку также будут затрачены неэффективно. [c.21]

Справочный файл-классификатор синтетических счетов используется пользователем для уточнения группировок в выходных сводках, выдаваемых в автоматическом режиме, для выборки данных по запросам. Файл отражает полную структуру кодовых обозначений счетов 01, 02, 03, 85, 86 и других по усмотрению пользователя. Состав и иерархия уровней объектов (счетов) аналитического учета по каждому счету устанавливаются на каждом предприятии (объединении). [c.178]

На основании сводок (проводок) по расчетному счету периодически производится разноска данных в накопительно-группировочные регистры формы № 91 по счетам 26, 29, 31, 43, 85, 87, 96, 99, 80 и другим для расшифровки сумм по субсчетам и статьям аналитического учета, корреспондирующим со счетом № 51 Расчетный счет . По окончании разработки журнал по кредиту расчетного счета и ведомость по дебету вместе со сводками (проводками) и другими документами сдаются бухгалтеру. [c.295]

На основании итоговых данных сводки расходов за отчетный месяц производят записи по счетам в разрезе аналитического учета, корреспондирующим со счетом № 71 Расчеты с подотчетными лицами . [c.313]

Один мой приятель - он заведует в банке отделом биржевой торговли - иногда прибегает к услугам группы бывших сотрудников ЦРУ. Они просматривают прессу по системе, которая позволяет выявить едва наметившиеся в обществе тенденции, а затем посылают ему эти сводки. Из них мой приятель и черпает некоторые из своих биржевых идей. Десятки тысяч, которые его отдел платит каждый год за эти услуги, для его фирмы - мелочь по сравнению с ее биржевыми миллионами. Большинству частных трейдеров такие услуги не по карману. Учреждениям более доступна самая ценная аналитическая информация. [c.68]

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы, что дает возможность сделать необходимые сопоставления и выводы. Аналитические группировки позволяют в процессе анализа выявить взаимосвязь различных экономических явлений и показателей, определить влияние наиболее существенных факторов и обнаружить те или иные закономерности и тенденции в развитии финансовых процессов. [c.9]

Формальные моменты равенства итогов, внутренняя согласованность отчетных данных, взаимосвязь с текущим учетом устанавливаются с помощью общего обзора отчета и его арифметической проверки. Однако полнота отчета, отражение в нем всех операций за отчетный период, соблюдение принципов оценки статей, правильность разграничения затрат и определения результатов могут быть выявлены на основе использования счетно-аналитических приемов и ревизий. Ознакомление с состоянием учета и отчетности, применяемыми методами первичной регистрации и сводки операций позволит определить качество аналитической базы. Значительные отклонения фактических данных от плана должны насторожить, так как они нередко являются следствием необоснованного планирования показателей, недостаточного учета возможностей предприятия. В процессе анализа необходимо убедиться в правильности проведения инвентаризаций и отражения их результатов в отчетности. При возникновении сомнения в реальности данных производятся выборочные проверки. Проверяется также правильность оценки основных фондов, сырья, материалов и других ценностей. [c.40]

В составляемых на предприятиях объяснительных записках к отчетам балансовым показателям отводится мало места. Бухгалтерский аппарат еще недостаточно участвует в аналитическом процессе работники учета ограничиваются в основном общим чтением балансов. Задача заключается в том, чтобы анализ баланса стал естественным продолжением учетного процесса. Он должен осуществляться с применением современных методов, позволяющих определить взаимосвязь производственных и финансовых показателей, их взаимную обусловленность. Механизация учета, применение электронной техники, организация централизованных бухгалтерий, в которых учетный процесс заметно ускоряется и существенно улучшается, создают необходимые предпосылки для расширения возможностей анализа данных учета, комплексного использования их в целях всестороннего анализа. На ряде предприятий составляют сводные таблицы основных показателей, комплексно характеризующих хозяйственную деятельность промышленного предприятия. В данной сводке приводятся показатели выпуска и реализации продукции (по ассортименту и качеству), производительности труда и фонда заработной платы, материального стимулирования работников, себестоимости, фондоотдачи, оборачиваемости [c.101]

Обработка данных наблюдения начинается с определения величины каждого элемента затрат времени и его характеристики по аналитической схеме с использованием индексов. Продолжительность элемента наблюдения (затрат времени) определяется как разность между показателями текущего времени по данному и предыдущему элементам. Первый этап анализа предусматривает составление сводки одноименных затрат времени (табл. 4), которая позволяет определить повторяемость элементов, их суммарную продолжительность и среднюю продолжительность одного элемента. [c.84]

Обобщение результатов комплексного изучения всех видов потерь рабочего времени (явные целосменные, явные внутрисменные, скрытые) должно иметь не статистический, а аналитический характер. Составленные сводки потерь следует рассматривать не как конечный результат, а как материал, являющийся основой для аналитической оценки уровня использования рабочего времени и разработки предложений по повышению этого уровня, совершенствованию организации производства и труда и укреплению технологической, производственной и трудовой дисциплины. [c.69]

ОДиКД отслеживает исполнение организационно-распорядительных документов и извещает руководителя, на которого возложен контроль исполнения документа, о приближении и наступлении сроков исполнения. Периодичность извещения за три дня до наступления сроков исполнения, за один день и при наступлении срока исполнения - ОДиКД еженедельно готовит аналитическую сводку о приближении сроков исполнения, доводит ее до сведения заинтересованных структурных подразделений. [c.66]

Письма 171 авторы 171 содержание 171 Делопроизводство 168 Предложения 166 Регистр ационно-контроль-ная карточка (РКК) 172 Примерная форма аналитической сводки 175 Указания по заполнению РКК 174 [c.268]

В команде при помощи кода (шифра) указываются элементарная операция (сложение, вычитание, запись и т. п.), которую должна выполнить машина адреса ячеек с числами, над которыми нужно выполнить эту элементарную операцию, и адрес той ячейки, в которую должен быть помещен результат этой операции. Последовательность команд образует программу работы машины. Программа вводится в машину вместе с исходными данными. После этого все вычисления и запись результатов производятся машиной автоматически. Табуляграммы электронно-вычислительных машин так же как и счетно-перфораиионных, могут служить учетными регистрами, отчетными сводками, аналитическими ведомостями и т. п. [c.53]

Аналитический учет расчетов по плановым платежам ведут по лицевым счетам, которые открывают на карточках для каждого потребителя. По дебету лицевого счета записывают общую сумму каждого счета за отпущенные нефтепродукты, тару и услуги (согласно ежедневным сводкам о реализации), а по кредиту — сумму каждого покупателя на основании выписок учреждений Госбанка СССР о зачислении средств на расчетные или субрасчетные счета нефтебаз. [c.202]

Поскольку мы рассказываем об использовании Интернет, то тследует заметить, что инвестору нет нужды самому рассчитывать все показатели. Их значения указываются либо в отчетах самой фирмы, либо в сводках выпускаемых аналитическими агентствами, доступных и распространяемых по Интернет, о чем было сказано выше. Тем не менее, следует рассмотреть несколько часто встречающихся показателей для понимания их экономического смысла и возможностей использования для выбора объекта для инвестиций. [c.54]

В этом параграфе приводится сводка основных результатов из (Lan aster, 1964). Рассматриваются собственные значения квадратных матриц А порядка п, элементы которых являются функциями одного параметра , и предполагается, что (i) элементы А( ) — аналитические функции в некоторой окрестности интересующей нас точки Со, (ii) матрица AQ = 4 (Со) — простой структуры (т. е. у всех собственных значений Л0 есть только линейные элементарные делители), и (ш) если А(С) — собственное значение Л(С), то А(С) —> А(Со) ПРИ [c.219]

Аналитическая работа проводится по следующим этапам, обычно принятым во всяком статистическом исследований а) подготовка к анализу составление плана работы, подбор и выкопировка необходимых материалов и контроль их б) группировка и сводка материалов в) вычисление сводных показателей — относительных и средних величин г) характеристика закономерностей в развитии явлений и причинных связей между ними. [c.248]

Корпорация "Стэндард энд пур з" (S P) издает примерно 25 различных финансовых отчетов и обзоров. Ее главное издание — "Корпорейшн рекорде" (обзоры корпораций) — содержит подробные описания выпусков ценных бумаг, находящихся в открытой торговле. Другой важный материал этого агентства — "Сток рипортс" (сводки динамики акций) — содержит сводки самой свежей информации о фирмах. Каждая такая сводка — это краткие сведения о финансовом состоянии фирмы в прошлом, ее текущем финансовом положении, а также о перспективах (только для небольшого круга компаний). Образец такой сводки компании "Исгмэн кодак" от 16 ноября 1988 г. приведен на рис. 3.3. Информация "Стэндард энд пур з" по отраслям и фирмам дает общие сведения, оценку прошлого, настоящего и будущего положения в ряде отраслей. Дополнительные издания S P — "Руководство по акциям" и "Руководство по облигациям". Это ежемесячные издания, содержащие информацию о важнейших акциях и облигациях, а также описательные данные и результаты анализа надежности ценных бумаг или их рейтинг по степени привлекательности для инвесторов. На рИс. 3.4 показаны на развороте две страницы из "Руководства по акциям" от марта 1989 г. Акциям "Истмэн кодак" присвоен рейтинг А — свидетельство о принадлежности к группе инструментов с самым высоким рейтингом. Среди других заслуживающих упоминания публикаций S P— еженедельный журнал "Аутлук", в котором размещаются аналитические статьи, содержащие советы инвесторам по поводу состояния рынка, а также по поводу отдельных отраслей или ценных бумаг. [c.109]

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы. Это дает возможность сделать необходимые сопоставле- [c.412]

Сводка-машинограмма о количестве конструкторских изменений за определенный период, являясь аналитическим документом, позволяет судить о работе отделов и качестве выпускаемой продукции. В дальнейшем, при накоплении достаточного количества данных, отражающих динамику проведения конструкторских изменений в разные периоды изготовления конечной продукции (запуск, освоение, серийный выпуск), появляется возможность прогнозирования изменений в условиях общего роста научно-технического прогресса. [c.156]