По каждому подразделению, переведенному на хозрасчет, параллельно с фактической себестоимостью продукции следует определять также хозрасчетную себестоимость. От первой она отличается тем, что все затраты исчисляются по фактическим удельным расходам и по плановым ценам. Разница между фактической и хозрасчетной себестоимостью показывает отклонения от планового показателя по причинам, зависящим от работы цеха (установки). [c.279]

Полная (хозрасчетная) себестоимость изделия сх. (руб./шт.) представляет собой сумму затрат предприятия на его производство и реализацию [c.43]

На ряде предприятий в этих ведомостях, кроме натуральных, отражают и стоимостные показатели, характеризующие плановую себестоимость полуфабрикатов. Это необходимо для составления отчетных калькуляций, отчетов о хозрасчетной себестоимости конкретных продуктов, в которых отклонения фактической себестоимости от нормативной, не зависящие от конкретного коллектива, элиминируют. [c.114]

Ненужной избыточной информацией о затратах считают ту, которая неоправданно дублируется в оперативном и бухгалтерском учете. К ней относятся, например, данные о движении полуфабрикатов (полупродуктов и промежуточных продуктов) за месяц в разрезе подразделений предприятия, а также показатели отчетов о хозрасчетной себестоимости продукции цехов и участков, которые в условиях нормативных методов полностью заменяются бухгалтерскими сведениями об изменениях норм и отклонениях от них в натуральном и стоимостном выражении и т. п. Ненужная избыточная информация часто возникает при изменении способов стоимостной оценки учтенных в натуральных и трудовых измерителях затрат и запасов. Так, при нормативных методах в задачах оперативного управления в ряде случаев становится излишней информация о плановой себестоимости фактического количества ежедневно потребляемых полуфабрикатов (полупродуктов и промежуточных продуктов) собственного производства, поскольку этот показатель заменяется новым — их нормативной себестоимостью. Устранение избыточной информации о затратах проводят до начала внедрения нормативных методов в управление предприятием. [c.131]

Для обеспечения действенности внутрипроизводственного хозрасчета бухгалтерский учет на предприятиях организуется таким образом, чтобы по возможности в системном порядке определялись хозрасчетная себестоимость каждого цеха и выполнение сметы расходов на содержание и эксплуатацию оборудования и цеховых расходов. Аналогично ведется учет расходования фонда зарплаты с подразделением по цехам и хозрасчетным участкам. Поскольку участкам себестоимость продукции по всей совокупности статей не планируется, в бухгалтерии организуется учет материальных и трудовых затрат на выпущенную участком продукцию, [c.16]

В системе управления себестоимостью продукции на предприятиях применяется несколько видов калькуляций себестоимости продукции. В планировании, учете и анализе себестоимости продукции определяющими являются плановая, нормативная, фактическая (отчетная) и хозрасчетная себестоимость. [c.241]

Содержание нормативной и хозрасчетной себестоимости будет рассмотрено в последующих параграфах настоящей главы. [c.242]

Особенности хозрасчетной себестоимости продукции. Хозрасчетной называется такая себестоимость продукции, которая планируется подразделениям объединения и предприятия по зависящим от них статьям затрат. Хозрасчетная себестоимость продукции в основе своей соответствует плановой и отчетной себестоимости продукции. Но при ее формировании принимается в расчет ряд специфических принципов [c.274]

Элиминировать влияние этих потерь на хозрасчетную себестоимость продукции подразделений можно двумя путями. Один из них заключается в том, что возникшие по вине другого подразделения потери могут быть перечислены в системе счетов бухгалтерского учета на подразделение-виновник. Например, на величину потерь от брака в механическом цехе по вине литейного составляется бухгалтерская запись [c.275]

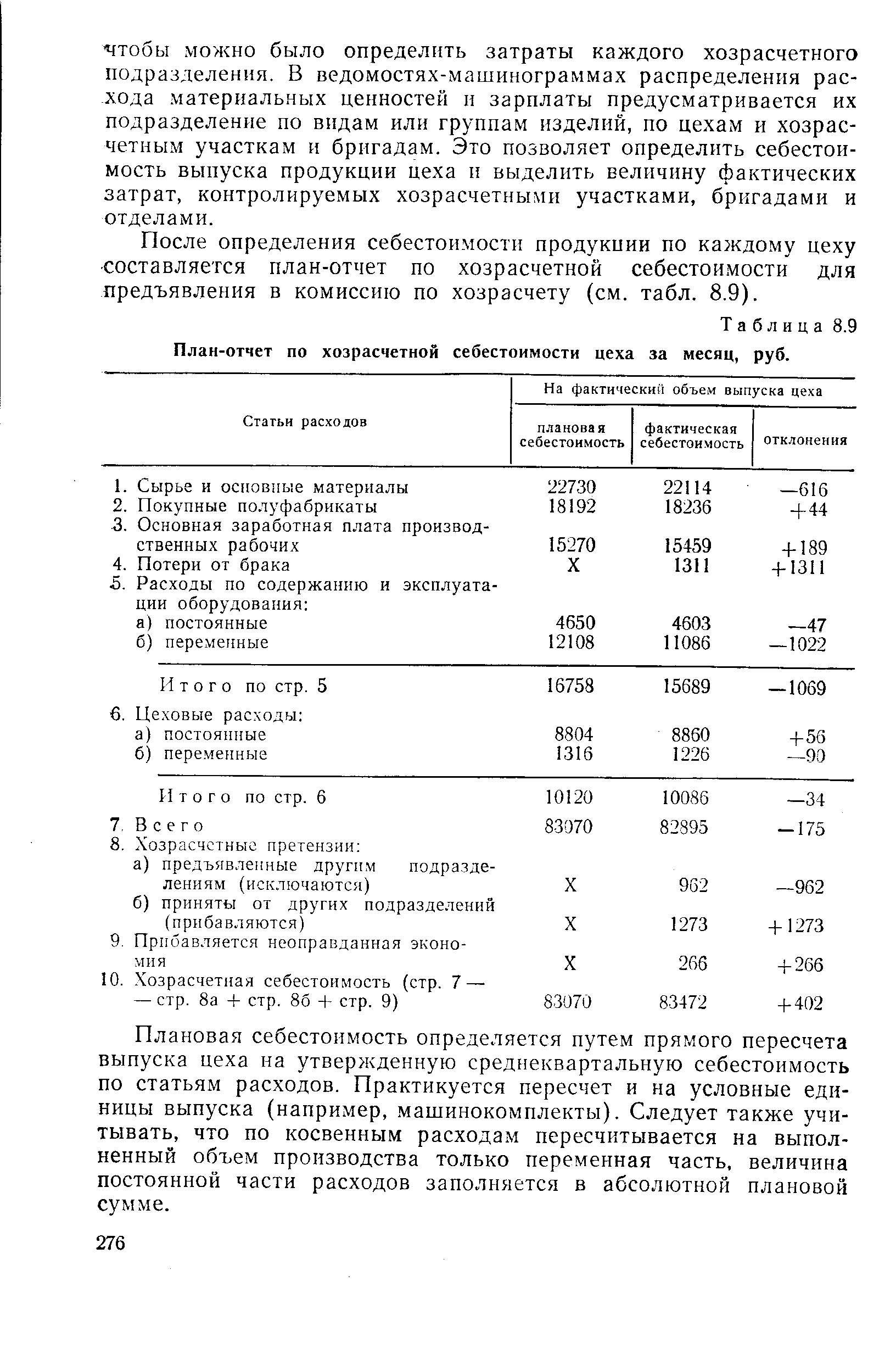

После определения себестоимости продукции по каждому цеху составляется план-отчет по хозрасчетной себестоимости для предъявления в комиссию по хозрасчету (см. табл. 8.9). [c.276]

| Таблица 8.9 План-отчет по хозрасчетной себестоимости цеха за месяц, руб. |  |

Хозяйственный расчет 15—16 Хозрасчетная себестоимость 274—275 Хозрасчетные санкции и претензии [c.453]

Общезаводские расходы рассматривают как независящие от цехов и не включают в плановую хозрасчетную себестоимость. - [c.266]

Данные о затратах на производство, как правило, не группируются по бригадам, в системном порядке учет затрат ведется только на уровне цеха. Действующие формы бухгалтерского учета предусматривают ведение аналитического учета затрат только в разрезе цехов. Между тем от того, насколько рационально бригады используют предоставленные в их распоряжение материальные и трудовые ресурсы, во многом зависит уровень себестоимости продукции предприятия. Следовательно, необходимо расширить номенклатуру аналитических позиций, включив в нее бригады в качестве самостоятельного объекта учета затрат. Для этого надо разработать систему кодирования объектов аналитического учета. Тогда при помощи кодов, проставляемых в первичных документах, прямые затраты будут непосредственно группироваться по хозрасчетным бригадам. Расход материальных ресурсов, потребляемых бригадой, должен списываться на ее хозрасчетную себестоимость в фактической величине, но по планово-расчетным ценам, а расход заработной платы — по плановым расценкам. Тем самым исключается влияние на уровень затрат таких факторов, как изменение цен на материалы и расценок на заработную плату, которые не зависят от деятельности бригады. [c.230]

Полная (хозрасчетная) себестоимость изделия сх представляет сумму затрат предприятия на производство и реализацию продукции. Она может быть выражена формулой [c.121]

Фактическая хозрасчетная себестоимость, кроме статей цеховой калькуляции, включает также сальдо хозрасчетных претензий (полученных и уплаченных). Эти претензии имеют целью возместить фактические потери, расходы и убытки, связанные с нарушением установленного порядка организации хозяйственной деятельности, и тем самым обеспечить известную саморегуляцию взаимоотношений между хозрасчетными подразделениями. [c.111]

Производственные подразделения относят суммы предъявленных и принятых претензий на хозрасчетную себестоимость (фонд заработной платы). При этом хозрасчетная себестоимость (фонд заработной платы) подразделения, понесшего ущерб, уменьшается, а подразделения-виновника — увеличивается на сумму претензии. [c.117]

Для учета затрат по отдельным цехам при журнально-ордер-ной форме используется ведомость № 12-Э Затраты по цехам основного производства . Она имеет форму таблицы, в подлежащем которой перечисляются статьи калькуляции, а по расходам, связанным с содержанием и эксплуатацией оборудования, и цеховым расходам даются аналитические статьи, в сказуемом перечисляются корреспондирующие счета, с которых списываются расходы на производство. Собирание затрат по месту их возникновения повышает достоверность калькулирования отдельных видов энергии и способствует укреплению внутрипроизводственного хозрасчета, так как в этом случае цеховая хозрасчетная себестоимость определяется в системе бухгалтерского учета. [c.84]

Калькуляции на деталь, узел и машинокомплект используются при планировании цеховой хозрасчетной себестоимости, установлении потребности в материальных и трудовых ресурсах, при оценке остатков незавершенного производства, выявленных излишков и недостачи деталей и полуфабрикатов, окончательного брака. На их основе составляются нормативные калькуляции на изделия. [c.145]

Сводный учет затрат может вестись по полуфабрикатному или бесполуфабрикатному варианту. В условиях бесполуфабрикатного варианта отсутствует системный учет за межцеховой передачей полуфабрикатов, а цеховая хозрасчетная себестоимость исчисляется внесистемно. При полуфабрикатном варианте в системном порядке на счетах бухгалтерского учета определяется себестоимость не только товарной продукции, но и продукции отдельных цехов, ведется количественно-стоимостной учет движения деталей в производстве. Все это усиливает контроль за издержками производства и сохранностью материальных ценностей, улучшает управление себестоимостью продукции. [c.155]

Классификатор претензий и штрафов содержит ряд позиций по нерациональному использованию материалов. Например, в одном из ПО службы снабжения предъявляют другим подразделениям предприятия санкции в размере 10% стоимости неиспользуемых материалов, 8%—за невыполнение плана по реализации имущества, 20% —за несвоевременный возврат тары, сверхлимитный необоснованный отпуск материальных ценностей. За нарушение оперативного учета движения деталей предусмотрен штраф в размере 200 руб., за нарушение сметы — 8% стоимости нарушения и т. д. На хозрасчетную себестоимость производственных подразделений и служб относятся также уплаченные объединением по их вине штрафы, пени, неустойки. [c.77]

Обычно для учета затрат на производство по цехам используют ведомость, М> 12 Затраты по цехам жур-нально-ордерной формы учета. Некоторые авторы предлагают использовать эту ведомость и для учета хозрасчетных издержек цехов, дополнив ее соответствующе ) графой для отражения плановой хозрасчетной себестоимости цеха. Такие рекомендации недостаточно последовательны, поскольку они не исключают влияния стоимостных и других факторов, не зависящих от коллектива данного хозрасчетного подразделения. Учет материальных затрат в ведомости ЛУ 12 ведется по плановым ценам и фактической заготовительной себестоимости, для чего вводится дополнительная графа. Кроме того, в ведомости следует отражать суммы полученных и удовлетворенных хоздоговорных претензий. [c.91]

Для достижения минимальной хозрасчетной себестоимости электроэнергии расчеты ведутся по ценам на топливо и ядерное горючее. [c.357]

Для достижения минимальной хозрасчетной себестоимости электроэнергии необходимо использовать отношение цен на топливо, выраженных в рублях на тонну условного топлива. [c.156]

Выявление итогов деятельности цехов производится путем сравнения полученных результатов с плановыми показателями, причем хозрасчетная себестоимость исчисляется посредством внесения соответствующих коррективов в отчетную калькуляцию по факторам, не зависящим от работы цеха. Для этого руководствуются следующими осн. положениями а) получаемые со стороны сырье, основные материалы, полуфабрикаты, вспомогательные материалы, топливо, сменное оборудо- [c.356]

Поэтому ответственность за рациональное использование материальных ресурсов несут не только цехи, участки, бригады, но и такие службы, как отдел материально-технического обеспечения, финансовый отдел, отдел главного технолога, планово-экономический отдел и др. Хозрасчет на уровне отделов и служб предполагает утверждение им показателей и экономических нормативов, определяющих суммы премирования и установление ответственности внутрипроизводственных подразделений и служб. Поэтому необходимы система хозрасчетных претензий (санкций), установление порядка их предъявления, создание арбитражных комиссий для решения споров. На ряде машиностроительных предприятий применяются Правила оформления взаимных претензий и Классификатор хозрасчетных претензий , установлены размеры санкций, относящихся на хозрасчетную себестоимость цехов, участков, бригад или на уменьшение фонда премирования отделов, служб. [c.66]

Например, на ПО Москвич службы обеспечения мо> v г предъявить другим подразделениям санкции в размере 8% — за невыполнение плана по реализации имущества, 20% — за несвоевременный возврат тары, сверхлимитный необоснованный отпуск материальных ценностей. На хозрасчетную себестоимость продукции цехов, участков, бригад или на счет отделов относятся и уплаченные по их вине предприятием (объединением) штрафы, пени, неустойки. [c.66]

Общий хозрасчетный эффект (прирост прибыли, снижение себестоимости) от выпуска и использования новой техники исчисляется как [c.137]

Задачами разработки данного раздела плана являются правильное установление общей величины текущих затрат и себестоимости отдельных видов продукции наиболее полное выявление резервов снижения себестоимости за счет разных факторов и разработка мероприятий по их использованию создание основы для хозрасчетных взаимоотношений между различными подразделениями, обеспечение возможности контроля за уровнем фактических затрат (на основе сравнения их с плановыми) и регулирования показателей создание базы для разработки оптовых цен, определение размеров плановой прибыли и рентабельности. [c.233]

Принцип контроля рублем означает требование максимального использования стоимостных показателей окупаемости в планировании и учете деятельности хозрасчетного звена. При этом в числе основных оценочных показателей результатов производственно-хозяйственной деятельности каждого хозрасчетного подразделения должны быть прибыль, рентабельность, себестоимость продукции. [c.344]

Общий результат по хозрасчетной себестоимости рассчитывается сопостзвлением фактических затрат с плановыми, пересчитанными на фактический выпуск. Для контроля за величиной фактических затрат необходимо анализировать отклонения по каждой статье. Это дает возможность выявить места, причины и виновников превышения плановой себестоимости и принять соответствующие меры. [c.246]

Минимально необходимыми нормативами для обоснованных расчетов хозрасчетной себестоимости продукции в производств, подразделениях машиностроительных з-дов являются подетальные нормы расходов основных материалов и полуфабрикатов по цехам-изготовителям систематизировэнные нормы времени и расценки по технологич. операциям, а также нормативы трудоемкости и производств, зарплаты на изделия по цехам-изготовителям нормы расхода вспомогательных материалов для технологич. целей, на содержание оборудования и т. д. нормы расхода электроэнергии, пара, сжатого воздуха, газа, топлива нормы амортизации основных фондов и износа инструментов и оснастки. При невозможности установления нормативов по нек-рым видам затрат пользуются укрупненными плановыми лимитами, основанными на анализе отчетных данных. [c.354]

Хозрасчетная себестоимость продукции во всех цехах определяется ежемесячно и при выполнении производств, плана служит основанием для премирования ИТР данного цеха. X. р. участков, к к-рым на металлургия, предприятии относятся отделения с однородными и относительно самостоятельными технологи1 , процессами, а также отдельные агрегаты (доменные и сталеплавильные печи, прокатные станы и т. д.), может быть системным и несистемным. Системный X. р., так же как и X. р. цеха, основывается на первичной учетной документации, причем выявление результатов про-изводственно-хоз. деятельности производится по кругу показателей, установленных планом для данного участка. При этом непроизводительные расходы и суммы по межцеховым претензиям, возникшие по вине данного участка, отражаются в его фактич. затратах. Премирование персонала участка производится в соответствии с общим положением о премировании по итогам работы за месяц. Несистемный X. р. применяется на участках, где нет необходимых измерительных приборов для учета затрат. Фактич. затраты здесь учитываются по данным оперативного учета, в ряде случаев ведущегося на основе использования условных показателей. При этой форме X. р. премирование персонала из фонда зарплаты за результаты работы участка не производится данные учета используются для морального поощрения и премирования работников, отличившихся в социалистич. соревновании. [c.357]

Один из резервов снижения хозрасчетной себестоимости — сокращение непроизводственных расходов. В учете выделяются следующие виды непроизводительных издержек потери материалов в пределах и сверх норм естественной убыли затраты на образование неликвидов, в том числе от некомплектности и от перезаказов затраты на их реализацию или уничтожение затраты, связанные с нарушениями договорных обязательств, сроков поставок материалов и отпуском хозрасчетным подразделениям. [c.66]