В соответствии с изменениями, внесенными в ст. 16 Бюджетного кодекса РФ Федеральным законом от 20.08.2004 № 120-ФЗ О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений , федеральный бюджет определяется как форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств Российской Федерации. [c.281]

В соответствии с изменениями, внесенными в ст. 15 Бюджетного кодекса РФ Федеральным законом от 20.08.2004 № 120-ФЗ О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений , определение бюджета субъекта РФ уточняется следующим образом бюджет субъекта РФ (региональный бюджет) - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта Российской Федерации. [c.284]

Право органов местного самоуправления на образование муниципальных внебюджетных фондов впервые было сформулировано в Законе РСФСР от 06.07.1991 № 1550-1 О местном самоуправлении в РСФСР . Активное формирование органами местного самоуправления муниципальных внебюджетных фондов было продиктовано стремлением обеспечить концентрацию финансовых средств на приоритетных для муниципального образования задачах или особо значимых программах использовать целевую направленность отдельных видов доходов (например, платежей за пользование природными ресурсами) гарантировать исполнение определенных расходных обязательств независимо от результатов исполнения местных бюджетов повысить оперативность управления финансовыми ресурсами. Между тем внебюджетные фонды не позволили органам местного самоуправления добиться эффективного и рационального использования средств, что было обусловлено рядом факторов [c.296]

Содержание принципа единства современной бюджетной системы РФ радикально отличается от принципа единства бюджетной системы в условиях административно-командной системы управления экономикой, означавшего консолидацию всех бюджетов в едином бюджете и утверждение его в форме закона. В отличие от такой модели современная бюджетная система РФ может быть представлена в виде разобранной матрешки , все составные части которой находятся в распоряжении разных органов государственной власти и органов местного самоуправления и утверждаются отдельными законами (решениями) о соответствующем бюджете. Поэтому принцип единства означает лишь создание единых правовых и организационных основ функционирования бюджетной системы и предполагает единство бюджетного законодательства, форм бюджетной документации и отчетности, бюджетной классификации бюджетной системы РФ, санкций за нарушение бюджетного законодательства РФ, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, ведения бюджетного учета и отчетности бюджетов бюджетной системы РФ и бюджетных учреждений. [c.320]

Реализация принципа самостоятельности тесно связана с применением принципа разграничения доходов и расходов между уровнями бюджетной системы РФ. Он означает закрепление в соответствии с законодательством Российской Федерации доходов и расходов за бюджетами бюджетной системы РФ, а также определение полномочий органов государственной власти и органов местного самоуправления по формированию доходов, установлению и исполнению расходных обязательств. Закрепление полномочий по осуществлению расходов производится на основе Конституции РФ, Бюджетного кодекса РФ и других законодательных актов. Разграничение доходов между бюджетами основывается на делении налогов по уровням управления, квотировании налоговых ставок и объемов налоговых поступлений. Вместе с тем самостоятельность бюджетов в РФ может быть достигнута [c.322]

В соответствии с Федеральным законом от 20.08.2004 № 120-ФЗ О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений состав принципов бюджетной системы РФ дополнен принципом равенства бюджетных прав субъектов Российской Федерации и муниципальных образований. Он означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Бюджетным кодексом РФ. При этом договоры и соглашения между федеральными органами государственной власти и органами государственной власти субъектов РФ, органами государственной власти и органами местного самоуправления, не соответствующие Бюджетному кодексу РФ, являются недействительными. [c.323]

С 1 января 2005 г. в соответствии со ст. 84-86 Бюджетного кодекса РФ (в ред. Федерального закона от 20.08.2004 № 120-ФЗ) будут разграничены не расходы, финансируемые за счет средств бюджетов разных уровней бюджетной системы РФ, а расходные обязательства Российской Федерации, субъектов РФ и муниципальных образований, которые представляют собой обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности Российской Федерации, субъектов РФ и муниципальных образований предоставить физическим или юридическим лицам, органам государственной власти, органам местного самоуправления, иностранным государствам, международным организациям и иным субъектам международного права средства соответствующего бюджета. Органы государственной власти и органы местного самоуправления обязаны вести реестры расходных обязательств, под которыми понимаются свод (перечень) нормативных правовых актов и заключенных органами государственной власти (органами местного самоуправления) договоров и соглашений (отдельных статей, пунктов, подпунктов, абзацев нормативных правовых актов, договоров и соглашений), предусматривающих возникновение расходных обязательств, подлежащих исполнению за счет средств соответствующих бюджетов. Реестры расходных обязательств муниципальных образований представляются в исполнительный орган субъекта РФ, а реестр расходных обязательств субъекта РФ и свод реестров расходных обязательств муниципальных образований, входящих в состав этого субъекта РФ, представляются в Министерство финансов РФ. [c.333]

Фонд компенсаций. Предназначен для исполнения расходных обязательств субъектов РФ и/или муниципальных образований, финансовое обеспечение которых в соответствии с Федеральным законом от 06.10.1999 № 184-ФЗ Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации и Федеральным законом от 06.10.2003 № 131-ФЗ Об общих принципах организации местного самоуправления в Российской Федерации осуществляется за счет субвенций из федерального бюджета. Распределение средств Фонда между субъектами РФ проводится в виде субвенций пропорционально численности соответствующих категорий получателей бюджетных средств и нормативных расходов на реализацию обязательств [c.341]

Принцип достаточности. Доходы бюджета должны обеспечивать необходимые общественные потребности, возложенные на органы государственной власти и органы местного самоуправления. На практике он реализуется путем законодательного закрепления за каждым органом соответствующих видов доходов. Основным показателем, характеризующим степень выполнения этого условия, является величина бюджетного дефицита. Принцип достаточности в конечном итоге достигается двумя методами сокращением расходных обязательств того или иного органа власти либо путем увеличения объема его доходов (собственных и регулирующих) в соответствии с текущими или прогнозируемыми потребностями. [c.344]

Расходные обязательства — обязательства, по которым органы государственной власти и местного самоуправления обязаны предоставить бюджетные средства субъектам хозяйствования, гражданам, другим органам государственной власти и местного самоуправления, а субъекты хозяйствования, граждане и другие органы государственной власти и местного самоуправления имеют право требовать исполнения этих обязательств. [c.357]

Исполнение расходных обязательств, нормативно-правовое регулирование которых проводятся вышестоящим органом государственной власти либо местного самоуправления, предусматривает необходимость возмещения дополнительных расходов. В частности, финансовое обеспечение прав граждан на получение бесплатного общего образования по основным образовательным программам в муниципальных образовательных учреждениях осуществляется органами местного самоуправления за счет средств местных бюджетов с правом возмещения части расходов (на оплату труда, приобретение учебных пособий и технических средств обучения и др.) в виде субвенций из бюджетов субъектов РФ2. [c.359]

Бюджет муниципального образования (местный бюджет) - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования. [c.469]

Реестры расходных обязательств — свод (перечень) нормативных правовых актов и заключенных органами государственной власти (органами местного самоуправления) договоров и соглашений (отдельных статей, пунктов, подпунктов, абзацев нормативных правовых актов, договоров и соглашений), предусматривающих возникновение расходных обязательств, подлежащих исполнению за счет соответствующих бюджетов. [c.483]

Федеральный бюджет — форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств Российской Федерации. [c.488]

Реестры расходных обязательств 333 [c.495]

Статья 16. Федеральный бюджет. Федеральный бюджет — форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств Российской Федерации. Использование федеральными органами государственной власти иных форм образования и расходования денежных средств, предназначенных для исполнения расходных обязательств Российской Федерации, не допускается, за исключением случаев, установленных настоящим Кодексом и иными федеральными законами. Федеральный бюджет и свод бюджетов других уровней бюджетной системы Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами и за исключением бюджетов государственных внебюджетных фондов и территориальных государственных внебюджетных фондов) образуют консолидированный бюджет Российской Федерации. [c.210]

Статья 65. Формирование расходов бюджетов. Формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году за счет средств соответствующих бюджетов. [c.212]

Когда принимается решение о расширении производства или о контракте на изготовление партии определенных товаров, то результатом этого решения являются обязательства. Необходимы обязательства по расходам и другие обязательства по покупке товаров и/или услуг поставщиками. После вычитания необходимых расходных обязательств из доходных обязательств, полученных в результате именно этого решения и ни по каким другим причинам, мы получаем надбавку (прибыль), образовавшуюся в результате этого решения. Значительная часть анализа решений, который мы рассматриваем в этой книге, зависит от концепции сопоставления обязательств. Сопоставление обязательств позволяет рассчитать чистую выгоду, вытекающую из соответствующих решений. [c.59]

Первичный характер расходов государственных бюджетов и вытекающая из него институциональная асимметрия бюджетных доходов и расходов особенно отчетливо проявляется в многолетней перспективе, т.к. именно на протяженных интервалах выявляется стремление государства к относительной стабильности налогового законодательства (в том числе величины налоговых ставок и, вследствие этого, налогового бремени) по сравнению с расходными обязательствами, фиксируемыми в законах о бюджете. [c.20]

С другой стороны, исполнительная власть также проявляет осторожность с внедрением многолетнего бюджетирования. Ее опасения связаны с тем, что многолетний бюджет закрепит расходные обязательства Правительства при неустойчивом характере получения соответствующих доходов для их покрытия. [c.39]

Вместе с планируемым объемом пополнения государственных запасов потребности бюджета на погашение государственного долга составляют 143,2 млрд руб. Расходные обязательства бюджета составляют 575 млрд руб., планируемые доходы - 474 млрд руб. Таким образом, необходимый объем заимствований и продажи активов - 245 млрд руб. [c.83]

Основным отличием республиканского бюджета от бюджетов других уровней является то, что доходные источники и расходные обязательства устанавливаются в соответствии с законодательством, единым для всей страны. [c.13]

Во-первых, проблема распределения налоговых источников между уровнями бюджетной системы с целью соответствия доходов объему расходных обязательств. При этом, наряду с вертикальной (между уровнями бюджетной системы) сбалансированностью расходных обязательств и доходных источников при закреплении доходов за бюджетами разных уровней необходимо добиваться и горизонтальной (между бюджетами территорий) сбалансированности, что позволит сократить различия в бюджетной обеспеченности субъектов Российской Федерации и соответственно снизить потребность в предоставлении дотаций на её выравнивание. Следствием низкого уровня собственных доходов (то есть закрепленных полностью или частично за соответствующим бюджетом) является очень большая сфера межбюджетных отношений. [c.16]

Бюджетным кодексом Российской Федерации к числу основных принципов организации бюджетной системы отнесены принцип разграничения доходов и расходов и принцип самостоятельности бюджетов, входящих в бюджетную систему Российской Федерации. Указанные принципы требуют четкого разграничения полномочий и ответственности федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления за формирование и исполнение соответствующих бюджетов в рамках законодательно установленных для каждого уровня бюджетной системы доходных источников и расходных обязательств. Однако действующее законодательство не обеспечивает реализацию данных принципов, что негативно сказывается на выполнении органами государственной власти и местного самоуправления возложенных на них функций, ведет к потенциальной несбалансированности бюджетной системы, снижает эффективность использования бюджетных средств. [c.94]

РАСХОДНЫХ ОБЯЗАТЕЛЬСТВ БЮДЖЕТОВ [c.181]

Минфином России на основе предварительных отчетных данных за 2002 год и прогноза исполнения консолидированного бюджета на 2003 год проведена предварительная оценка изменений в расходных обязательствах бюджетов разных уровней бюджетной системы Российской Федерации и подготовлены основные положения законопроектов по внесению соответствующих изменений и дополнений в Бюджетный и Налоговый кодексы, которые рассмотрены на заседании Коллегии Министерства 30 января 2003 г. [c.182]

Предварительная оценка сводного изменения расходных обязательств бюджетов разных уровней бюджетной системы в условиях 2003 г. представлена в табл.8. [c.182]

В то же время, часть расходных обязательств по уже принятым решениям (увеличение объемов финансирования оборонного заказа, повышение заработной платы в бюджетной сфере в расчете на год и т.д.) не могла быть включенной в бюджетные проектировки на 2003 год, так как рассчитывалась в бюджетах соответствующих уров-Таблица 8. Сводная оценка изменения расходных обязательств бюджетов разных уровней, млрд.руб. [c.183]

Вариант . Финансируемые расходные обязательства [c.183]

В третьем, условном, варианте в расчеты также включены все поддающиеся количественной оценке необеспеченные мандаты , включая нормативные правовые акты, приостановленные Федеральным законом О федеральном бюджете на 2003 год . Общий уровень расходных обязательств консолидированного бюджета Российской Федерации при таком подходе к их оценке достигает 49,6% ВВП. Данный вариант оценивает общую несбалансированность бюджетной системы Российской Федерации и масштабы принятия решений (на каждом ее уровне) по сокращению и, в перспективе, полной отмене необеспеченных мандатов . [c.184]

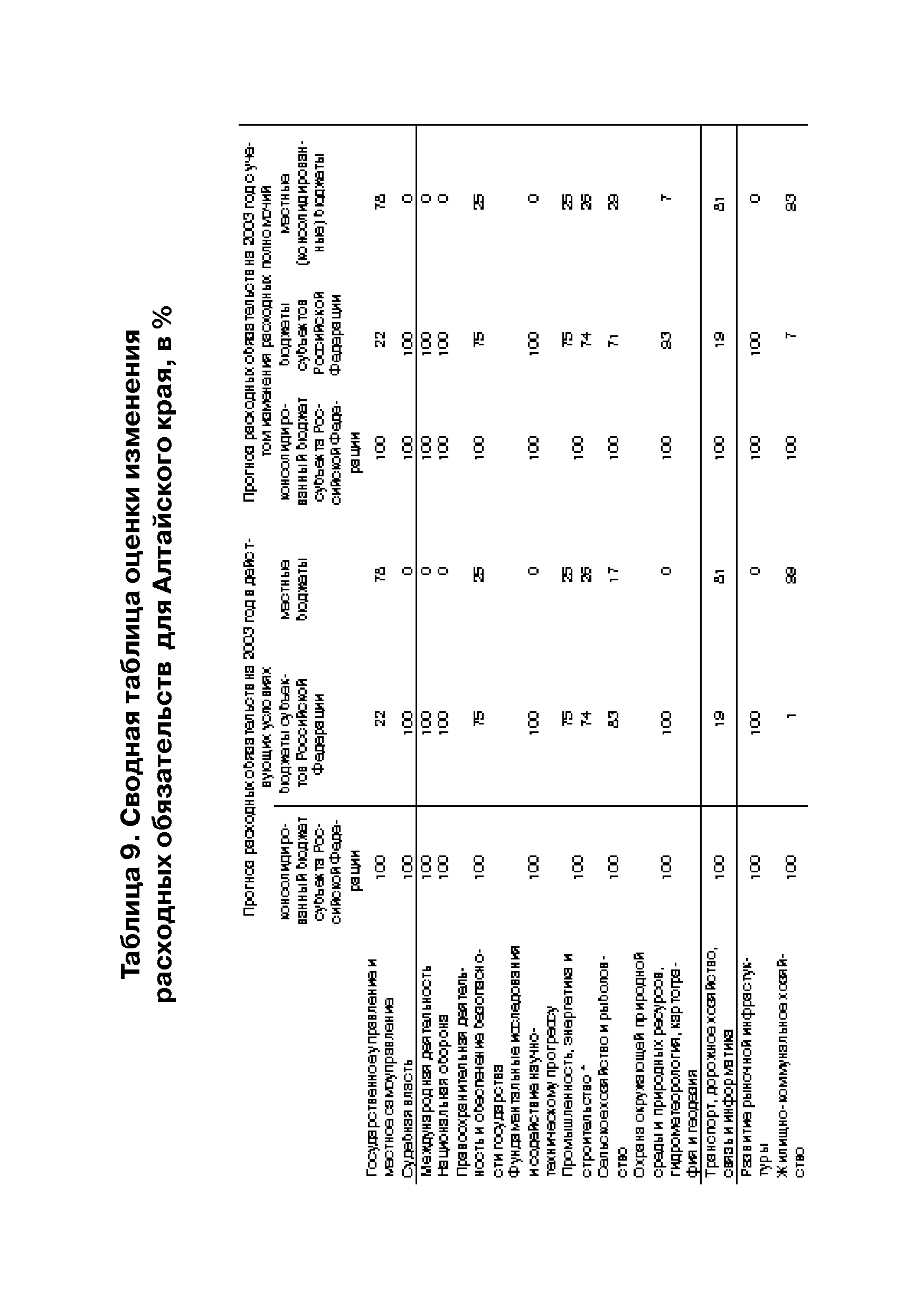

| Таблица 9. Сводная таблица оценки изменения расходных обязательств для Алтайского края, в % |  |

В соответствии с Бюджетным кодексом РФ (ст. 83 БК РФ) в законе (решении) о бюджете может утверждаться перечень законодательных и иных нормативных актов, действие которых приостанавливается на очередной финансовый год в связи с отсутствием средств на их реализацию2. В перспективе исполнение расходных обязательств связывается с их разделением на действующие и вновь принимаемые, что необходимо для выделения ассигнований на новые расходные обязательства в пределах [c.357]

Расходные обязательства Российской Федерации, субъектов РФ и муниципальных образований — обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности Российской Федерации, субъектов РФ и муниципальных образований предоставить физическим или юридическим лицам, органам государственной власти, органам местного саомуправления, иностранным государствам, международным организациям и иным субъектам международного права средства соответствующего бюджета. [c.482]

Сокращение объемов рыночных заимствований1, скачкообразное увеличение процентных ставок и возобновившийся рост кредиторской задолженности вынудили регионы в начале лета прекратить осуществление реформ и вернуться к практике финансирования бюджетного дефицита за счет выпуска квазиденежных инструментов. Падение доходов субфедеральных бюджетов в июне, резкое снижение объема выделяемых трансфертов из федерального бюджета в июле и "схлопывание" первичного рынка субфедеральных заимствований оставили регионы, рассчитывавшие произвести рефинансирование долга или профинансировать его обслуживание за счет средств федерального бюджета, без резервов, необходимых для своевременного осуществления обслуживания долга. Этому в немалой степени способствовала выработанная годами привычка в одностороннем порядке откладывать осуществление расходных обязательств бюджета в форме кредиторской задолженности на неопределенное время. [c.102]

Результатом неудачного осуществления реформы управления долгом на фоне сохранения объема расходных обязательств бюджета при одновременном ограничении масштабов использования квазиденежных инструментов в 1 кв. 1998 г. стало резкое увеличение суммы кредиторской задолженности бюджетной системы. В еще большей степени увеличил кредиторскую задолженность острый кризис ликвидности бюджетов в июле-октябре прошедшего года (см. табл. 4). Выход из кризиса ликвидности был найден в реконструкции рынка квазиденежных инструментов и расширении объемов их использования, что привело к резкому сокращению денежной составляющей в собираемых собственных доходах бюджетов субъектов РФ6. [c.106]