Оценка ликвидности бюджета имеет важнейшее значение при определении политики заимствований. Это обусловлено тем, что практически все привлекаемые для погашения дефицита ресурсы [c.375]

| Таблица 20 Ликвидность бюджета некоторых субъектов РФ в 1997 г. |  |

Примерно тогда же Венесуэла вынуждена была понизить на 28,7% обменный курс своей национальной денежной единицы для. некоторых видов валютных операций. Даже такая страна, как Ливия, первоначально имевшая возможности частично компенсировать нарушенные пропорции между внешними поступлениями и платежами, расходуя свои достаточно крупные ликвидные активы за рубежом, также не смогла нейтрализовать дисбаланс на прежнем уровне затрат. Сокращению подверглись в первую очередь текущие, а затем и капитальные ассигнования по ряду статей государственных расходов. Общие суммы средств, выделенных по ливийским бюджетам развития, были уменьшены за 1982 и 1983 гг. на 5 и 9% соответственно по отношению к инвестиционным программам предыдущих лет [231, с. 23, 25]. [c.143]

В рамках сложившейся системы взаимодействия реального и банковского секторов коммерческие банки практически не работают на увеличение финансовых ресурсов производственного сектора в целом, так как сбережения населения и значительная часть средств внешних инвесторов расходуются кредитными учреждениями на финансирование дефицита государственного бюджета (и вывоз капитала). Основной функцией банковского сектора становится перераспределение дефицитных ликвидных ресурсов между производственным и посредническим секторами, а также реструктуризация средств в рамках промышленной сферы от обрабатывающих к первичным сырьевым отраслям, от производств, ориентированных на внутренний, к производствам, работающим на внешний рынок. [c.104]

Руководителям компании следует договориться с банком о возможности овердрафта либо попытаться улучшить структуру денежных потоков, либо сократить расходование денежных средств. Рассматривая этот вопрос более внимательно, можно убедиться в том, что дефицит денежных средств обусловлен крупными капиталовложениями, которые планируется осуществить в III и IV кварталах. Можно ли их отложить Или необходимые активы можно приобрести способом, который не требует столь крупных разовых денежных выплат (например, путем лизинга) Дополнительное финансирование за счет выпуска акций или облигаций в данном случае вряд ли возможно, поскольку эмиссия требует продолжительной подготовки, а дефицит денежных средств ожидается в ближайшем будущем. Информация о ликвидности жизненно важна для организаций, и это как раз те сведения, которые содержатся в бюджетах денежных средств. [c.583]

Следует отметить и тот факт, что независимо от метода калькулирования бюджетная прибыль остается положительной, в отличие от величины денежных средств на конец года. (При составлении бюджета денежных средств в рассмотренном примере ожидается овердрафт 313 ф.ст.). Прибыль и денежные средства — не одно и то же Если руководители организации не понимают различий, это приводит к ошибочным решениям. Например, если считать, что бюджетная прибыль компании DPA Ltd. означает наличие именно такого количества свободных денежных средств, попытка израсходовать эту сумму только усугубит кризис ликвидности двух последних кварталов следующего года. [c.587]

В процессе бюджетирования рассчитывается бюджет компании по всей совокупности операционных и финансовых бюджетов (кроме бюджета капиталовложений) и оценивается прогнозное финансовое состояние компании. Если результирующие финансовые показатели, рассчитанные на основе системы бюджетов компании (такие, как ликвидность, прибыль, рентабельность и др.), неудовлетворительны, необходимо реализовать сценарий что — если для оценки влияния основных параметров бюджетов и заложенных при планировании нормативов при их изменении. [c.101]

Обобщенную смету, баланс и консолидированную кассовую смету бухгалтер представляет на рассмотрение планово-финансовой комиссии. Наряду с этими основополагающими документами прилагают расчеты коэффициентов окупаемости капитальных вложений, ликвидности, коэффициентов, характеризующих использование средств. Если комиссия сочтет все расчеты обоснованными, то основной бюджет предприятия будет принят и станет служить фундаментом для оценки деятельности руководителей подразделений. Процесс бюджетирования этом не заканчивается, так как он является постоянным динамичным процессом и реализуется посредством составления гибких смет. [c.257]

Глава 41. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ БАНКРОТСТВА Несостоятельность, или банкротство - неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей в бюджеты всех уровней и во внебюджетные фонды Финансовая несостоятельность возникает из-за превышения обязательств над ликвидными активами, т.е. из-за неудовлетворительной структуры баланса предприятия. Она выражается в появлении просроченной задолженности перед бюджетом, банками, поставщиками и другими контрагентами. Несостоятельность, или банкротство, предприятии является результатом неудовлетворительной работы по финансированию и кредитованию. Банкротство - неотъемлемый элемент конкурентной рыночной среды. Без банкротства нет конкуренции Возможность банкротства заставляет предприятия принимать меры по обеспечению финансовой устойчивости, повышать эффективность и производительность труда. [c.270]

Несостоятельность (банкротство) — неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей в бюджеты всех уровней и во внебюджетные фонды. Возникает из-за превышения обязательств над ликвидными активами, т.е. неудовлетворительной структуры баланса предприятия. [c.284]

Рынок ГКО — ОФЗ обладал весьма высокой ликвидностью, не уступавшей ликвидности валютных счетов. Доходы по государственным ценным бумагам находились на очень высоком уровне по сравнению с другими финансовыми инструментами, что противоречило как теории, так и мировой практике, свидетельствующей о том, что вложение в финансовые инструменты с меньшей степенью риска по определению приносит и меньшую доходность. Объяснение данного феномена кроется в политике государственных властей, пытавшихся покрыть дефицит государственного бюджета за счет создания пирамиды долгов. [c.75]

Дайте определение следующим ключевым понятиям планово-аналитическая функция, информация, информационная база, бухгалтерская (финансовая) отчетность, публичность отчетности, система регулирования учета и отчетности, экспресс-анализ отчетности, учетная политика предприятия, имущественное положение, финансовое положение, чистые активы, валюта баланса, ликвидность, платежеспособность, собственные оборотные средства, коэффициенты ликвидности, коэффициенты капитализации, коэффициенты покрытия, финансовый леверидж, оборачиваемость, операционный цикл, рентабельность, рыночная активность, бюджет. [c.361]

Выбор стратегии. Для выбора стратегии по каждой альтернативе на основе составленных бюджетов необходимо провести анализ, позволяющий оценить основные показатели роста, уровень рентабельности, платежеспособности и ликвидности активов предприятия. [c.189]

Общий объем финансирования равен величине дефицита или профицита с противоположным знаком. Финансирование дефицита государственного бюджета включает изменение объема обязательств органов государственного управления (заимствование минус погашение) и изменение остатков ликвидных финансовых средств органов государственного управления. [c.226]

Внутреннее финансирование отражает все операции по финансированию государственного бюджета со стороны учреждений государственного управления и резидентов данной страны (предприятий, учреждений управления, частных лиц и т.д.). К внутреннему финансированию относятся изменение резервов национальной валюты депозитов, хранящихся в финансовых учреждениях — резидентах данной страны выпуск ценных бумаг резидентами данной страны (используемых учреждениями управления с целью управления ликвидностью). [c.228]

Кроме того, в международной статистике государственных финансов операции финансирования государственного бюджета классифицируются по типу долгового обязательства, что позволяет получить информацию о способах финансирования дефицита государственного бюджета либо распределения образовавшихся финансовых ресурсов при превышении доходов над расходами. В этом случае во внутреннем и внешнем финансировании, составляющих общее финансирование, выделены следующие позиции долгосрочные облигации (свыше года) краткосрочные облигации и векселя (до года) долгосрочные ссуды, не отнесенные к другим категориям краткосрочные ссуды и авансы, не отнесенные к другим категориям прочие обязательства изменения в объемах наличных денежных средств, депозитов и ценных бумаг, предназначенных для управления ликвидностью. [c.229]

Для России это в основном государственные ценные бумаги государственные краткосрочные облигации (ГКО), государственные долгосрочные обязательства, государственные казначейские векселя и обязательства и прочие ценные бумаги, которые можно предъявить к выкупу, продать за наличные деньги на открытом рынке и использовать в качестве оплаты за товары и услуги или залога. Кроме того, они могут обмениваться на налоговые освобождения в целях зачета по неплатежам в государственный бюджет. Эти ликвидные активы имеют многие черты денег. Хотя некоторые из них непосредственно не могут использоваться для оплаты товаров и услуг, но возможность их превращения в наличные деньги означает, что они в такой же степени затрагивают текущие расходы, как и банковские депозиты. [c.458]

При оценке финансового состояния на краткосрочную перспективу могут приводиться показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности). При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на счетах в банках, в кассе организации, убытки, просроченные дебиторскую и кредиторскую задолженность, не погашенные в срок кредиты и займы, полноту перечисления соответствующих налогов в бюджет, уплаченные (подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом. Также следует обратить внимание на оценку положения организации на рынке ценных бумаг и причины имевших место негативных явлений. [c.381]

Плановый бюджет по балансовому листу покажет, к чему приведут все управленческие действия. Чтобы иметь полное представление о последствиях принимаемых планов, баланс активов и пассивов следует подвергнуть анализу, т. е. оценить будущую ликвидность, платежеспособность предприятия и его рыночную активность, рентабельность. [c.347]

Наряду с анализом бюджетов важным элементом внутрифирменного контроля является финансовый анализ бухгалтерской отчетности предприятия, в том числе горизонтальный и вертикальный анализ баланса, трендовый анализ и анализ финансовых коэффициентов (ликвидности, платежеспособности и рентабельности). [c.351]

Бюджет денежных средств разрабатывается на основе планирования будущих наличных поступлений и выплат фирмы на различные промежутки времени. Он показывает момент и объем ожидаемых поступлений и выплат денежных средств за отчетный период. Имея эту информацию, финансовый директор может лучше определить будущие потребности фирмы в денежных средствах, спланировать эти потребности для финансирования и осуществлять контроль за наличными средствами и ликвидностью фирмы. [c.188]

Дефицит государственного бюджета представляет собой ту часть расходов и кредитования, которая превышает поступления от доходов, официальных трансфертов и сумм, поступивших от других секторов в счет погашения кредита. Эта нехватка финансовых ресурсов покрывается за счет принятия органами государственного управления финансовых обязательств и/или за счет уменьшения ликвидных финансовых средств. [c.415]

Спрашивается сколь долго предприятие в состоянии выдерживать подобные отклонения До тех пор, пока оно может их финансировать. Если уровень ликвидности оказывается уже недостаточным, то несмотря ни на социальные, ни на экономические соображения эти отклонения должны стать сигналом к отправке рабочих в вынужденные отпуска, сокращению рабочего дня и увольнениям. Однако при составлении бюджета недопустимо, ссыпаясь на подобные временные обстоятельства, принимать всю оплату труда основных производственных рабочих постоянной. Правда, слово постоянная однозначно понимается здесь как нерегулируемая . Именно поэтому понятие постоянные затраты рекомендуется заменить понятием структурные затраты (см. рис. За). [c.221]

Финансовая несостоятельность возникает из-за превышения обязательств над ликвидными активами, т.е. из-за неудовлетворительной структуры баланса предприятия. Она выражается в появлении просроченной задолженности перед бюджетом, банками, поставщиками и другими контрагентами. Несостоятельность, или банкротство, предприятий является результатом неудовлетворительной работы финансового менеджера по финансированию и кредитованию. Банкротство — неотъемлемый элемент конкурентной рыночной среды. Без банкротства нет конкуренции. Возможность банкротства заставляет предприятия принимать меры по обеспечению финансовой устойчивости, повышать эффективность и производительность труда. [c.232]

Финансовый бюджет — подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом, во первых, денежных поступлений и расходов, во-вторых, движения всех ликвидных ресурсов (оборотных средств) и текущих обязательств предприятия на бюджетный период. В литературе встречаются также определения денежный бюджет , бюджет движения денежных средств . [c.19]

Таким образом, с другой стороны, финансовый дефицит — это падение показателей текущей платежеспособности (ликвидности) компании ниже нормативных или, что еще хуже, минимально допустимых значений. Для расчета плановых показателей ликвидности составляется проект отчета об изменении финансового состояния, который непосредственно строится на основе планового проекта баланса и является второй выходной формой финансового бюджета (см. табл. 23). Напомним, что первой выходной формой является проект отчета о движении денежных средств. [c.80]

Из вышесказанного следует, что предприятие само определяет оптимальные (нормативные) значения коэффициентов ликвидности с учетом собственных индивидуальных и отраслевых особенностей. Уровень финансового дефицита (в широком смысле слова) определяется путем сопоставления расчетных (нг базе первичного проекта сводного бюджета) коэффициентов ликвидности с нормативными значениями. [c.84]

В бюджет движения денежных средств предприятия отчетного периода был заложен финансовый профицит (превышение денежных поступлений над денежными расходами) в размере 10 млн.руб. Основной статьей денежных поступлений по плану являются поступления за реализованную продукцию — 96,9% от совокупных плановых поступлений денежных средств. Из структуры отчета о движении денежных средств становится ясно, что в отчетном периоде предприятие предполагало проводить курс на финансовую санацию (оздоровление), в частности, путем увеличения абсолютной ликвидности (отношения денежных средств и краткосрочных финансовых вложений к величине текущих обязательств) и чистого оборотного капитала. Это следует, во-первых, из положительной величины сальдо финансовых потоков, заложенной в план (финансового профицита), и, во-вторых, из превышения погашения заемных источников финансирования над их привлечением в балансе кредитов. Так, предполагалось взятие кредитов на сумму 3,6 млн. руб. при погашении основного долга по имеющимся кредитам в размере 4 млн.руб. и выплате процентов по кредитам в размере 1 млн. руб., то есть вся сумма планируемого привлечения заемных источников финансирования направляется на реструктуризацию (или пролонгацию) имеющихся кредитных обязательств и на выплату процентов по ним без образования новой задолженности. [c.303]

Анализ второй выходной формы финансового бюджета — отчета об изменении финансового состояния — позволяет установить отклонения фактических величин на конец отчетного бюджетного периода от плановых по отдельным статьям текущих (оборотных) активов и текущих пассивов (краткосрочных обязательств) и, в результате, определить, за счет каких статей оборотных активов и текущих пассивов наблюдалось отклонение показателей текущей платежеспособности (ликвидности) компании по сравнению с целевым ( заложенным в бюджет) уровнем (табл. 49). Отчет об изменении финансового состояния составляется на основе сравнительного (динамического) баланса на начало и конец отчетного бюджетного периода (начало периода (факт) — конец периода (план) — конец периода (факт)). [c.304]

В результате плановые коэффициенты текущей платежеспособности (ликвидности) предприятия к концу бюджетного периода должны были быть сбалансированными (близкими к оптимальному значению). В соответствии с финансовым бюджетом на 01.04.01 [c.308]

Заранее отметим, что рассчитываемый на основе второй стадии анализа операционного бюджета совокупный эффект на конечные финансовые результаты отклонений отдельных факторов является предварительным. На данном этапе анализа мы говорим сугубо об операционном бюджете, где целевым показателем является чистая прибыль. На самом деле, факторы операционного бюджета находятся не только в функциональной взаимозависимости друг с другом, но и с факторами других бюджетов — инвестиционного и финансового. Таким образом, совокупный эффект отдельного фактора операционного бюджета должен включать и его влияние на другие бюджеты. Так, увеличение объемов выпуска может вести, помимо всего прочего, и к потребностям в дополнительных оборотных средствах и соответственно к привлечению большей величины краткосрочных обязательств (источников финансирования возросшего объема операций). Как следствие, могут снизиться показатели ликвидности. Это иллюстрация влияния фактора одного бюджета на фактор другого. Установление количественных функциональных зависимостей между различными бюджетами первого уровня, составляющими сводный бюджет, производится на третьем, заключительном этапе комплексного план-факт анализа исполнения сводного бюджета — этапе синтеза. [c.414]

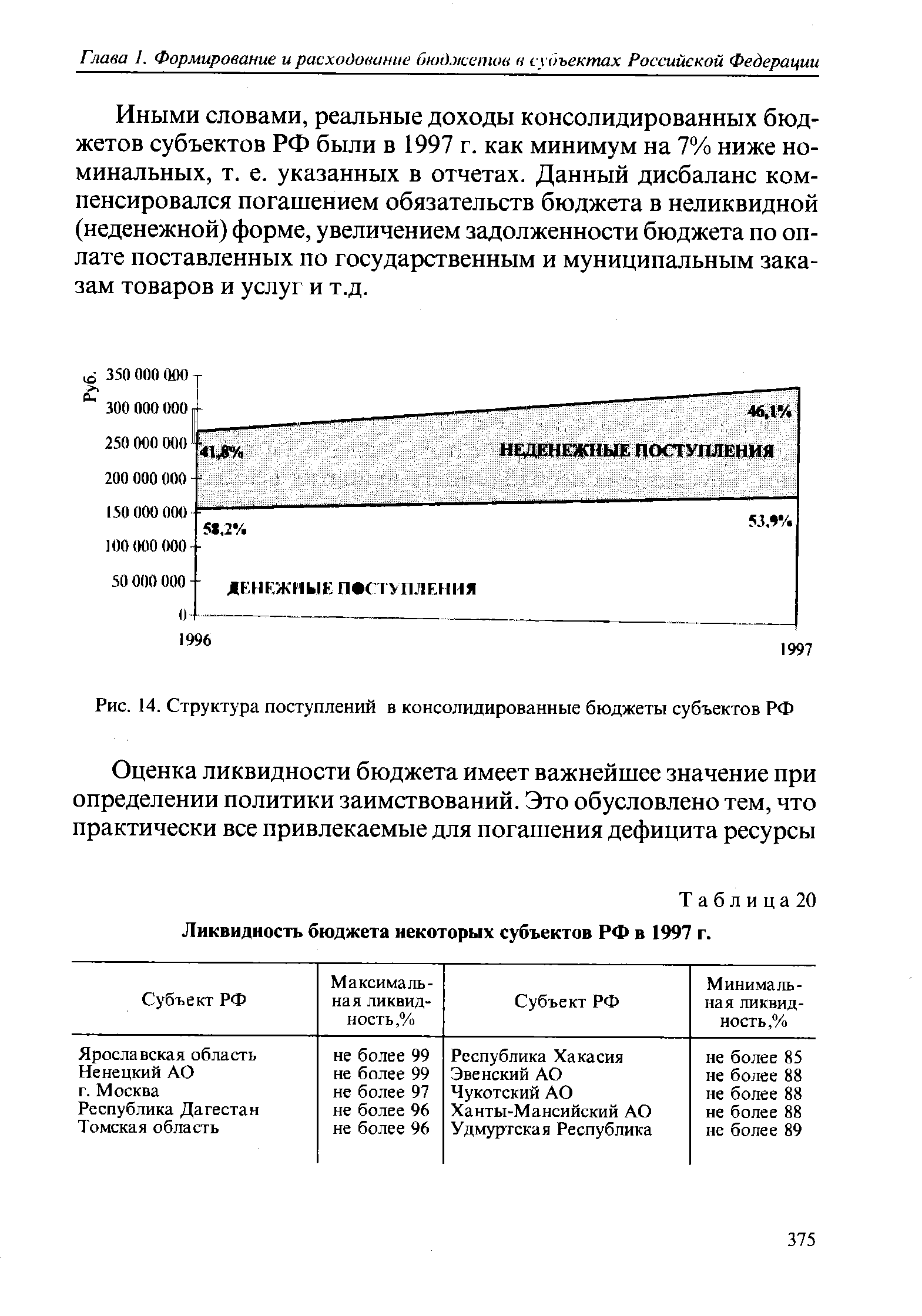

Результатом неудачного осуществления реформы управления долгом на фоне сохранения объема расходных обязательств бюджета при одновременном ограничении масштабов использования квазиденежных инструментов в 1 кв. 1998 г. стало резкое увеличение суммы кредиторской задолженности бюджетной системы. В еще большей степени увеличил кредиторскую задолженность острый кризис ликвидности бюджетов в июле-октябре прошедшего года (см. табл. 4). Выход из кризиса ликвидности был найден в реконструкции рынка квазиденежных инструментов и расширении объемов их использования, что привело к резкому сокращению денежной составляющей в собираемых собственных доходах бюджетов субъектов РФ6. [c.106]

В соответствии с Федеральным законом РФ О несостоятельности (банкротстве) от 8 января 1998 г. под финансовой несостоятельностью, или банкротством, предприятия понимается признание арбитражным судом или объявленная самим предпри-ятием-долЯсником неспособность последнего в полном объеме удовлетворить требования частных кредиторов и (или) государства по денежным обязательствам (возврат взятых кредитов и уплата процентов по ним) и (или) исполнить обязанность перед государством по уплате налогов и сборов, а также других обязательных платежей в бюджеты всех уровней и во внебюджетные фонды. Финансовая несостоятельность возникает из-за превышения обязательств над ликвидными активами, т.е. из-за неудовлетворительной структуры баланса. Она выражается в появлении просроченной задолженности перед бюджетом, банками, поставщиками и другими контрагентами. Финансовая несостоятельность или банкротство предприятия является результатом неудовлетворительной работы по финансированию и кредитованию. Банкротство — неотъемлемая часть конкурентной рыночной среды, без банкротства нет конкуренции. Возможность банкротства заставляет предприятие принимать меры по обеспечению финансовой устойчивости, повышать эффективность и производительность труда. [c.318]

В долгосрочном ключе критерии эффективности и финансовой стабильности являются сопряженными — полученная прибыль увеличивает собственные средства предприятия и, тем самым, улучшает его платежеспособность. Иное дело — оперативное планирование, а сейчас рассматриваются вопросы именно составления краткосрочного (оперативного) сводного бюджета, как правило на один квартал. Здесь возможна ситуация овер-трейдинга, когда в погоне за перспективными возможностями увеличения объемов производства через повышение текущих затрат либо инвестиционных вложений компания сокращает ниже разумного предела свои финансовые (ликвидные) резервы и оказывается в ситуации банкротства вследствие потери текущей платежеспособности (ликвидности). [c.79]

Так, из таблицы 23 следует вывод, что первичный проею сводного бюджета предприятия предполагает недостаточный уровень материальных оборотных средств и расчетов — расчетные коэффициенты текущей и срочной ликвидности на 1.07.2001 г. гораздо ниже нормативных значений. Необходима корректировка сводного бюджета путем сокращения финансового дефицита (урезания расходов денежных средств либо увеличения денежных поступлений для инвестирования высвободившихся финансовых ресурсов в прирост материальных оборотных активов и расчетов). [c.84]

С точки зрения формального (количественного) подхода это означает, что при разработке проектов отчетных форм финансового бюджета целевыми ориентирами должны служить коэффициенты ликвидности на конец бюджетного периода, близкие к оптимальным (нормативным) значениям. При неоптимальном значении показателей ликвидности на начало бюджетного периода приоритетной целью финансовой политики яачя-ется их выведение за бюджетный период к значениям, близким к оптимальным. [c.308]