Об основных критериях (системе показателей) деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке Постановление Правительства РФ 1355 от 07.12.94 г. (в ред. Постановления Правительства 408 от 25.04.95 г.). [c.16]

Тема 3. Контроль состояния бухгалтерского учета, отчетности и внутрихозяйственного расчета. [c.112]

Дисциплина Теория бухгалтерского учета дает знания принципов бухгалтерского учета. К началу изучению данной дисциплины студенты должны иметь знания по экономической теории, экономике предприятий, финансах предприятия, гражданского права, то есть студенты должны иметь ясную картину хозяйственных процессов, знания гражданского права для того чтобы понять суть и назначение бухгалтерского учета. Данная дисциплина является первой в ряду дисциплин по бухгалтерскому учету и аудиту. После того как студенты освоят данную дисциплину изучаются дисциплины Бухгалтерский (финансовый) учет , Бухгалтерский (управленческий) учет , Бухгалтерская (финансовая) отчетность , Учет, анализ и аудит ВЭД и другие специальные дисциплины. [c.412]

Тема 6. Бухгалтерская (финансовая) отчетность. Цели и задачи составления бухгалтерской отчетности. Требования, предъявляемые к бухгалтерской отчетности. Состав бухгалтерской отчетности. [c.415]

Данные всех видов учета — бухгалтерского, статистического и оперативно-технического, обобщаются в отчетности. Отчетность — это система обобщенных показателей, характеризующих результаты и условия работы предприятия за истекшее время. Она является основным источником информации о деятельности предприятий и их подразделений. [c.293]

Другой (второй) путь решения поставленной задачи состоит в возврате к внутрипроизводственному хозяйственному расчету в условиях акционерного общества и рыночных отношений. Все подразделения и фирмы должны работать по договорам с АО, им предоставляются хозяйственная самостоятельность, материальная ответственность, устанавливаются планируемые показатели по видам работ и услуг, расчетные цены, нормативы затрат, выработки и отчислений. Устанавливается порядок образования и использования хозрасчетного дохода, предоставляются формы применяемой документации и учитываются сроки ее представления в АО, новый порядок бухгалтерского учета, отчетности, индивидуальные лицевые счета в холдинговом банке АО, экономические санкции. [c.12]

Учет по первоначальной стоимости (себестоимости). Согласно одному из основных принципов бухгалтерского учета отчетные оценки базируются, как правило, на себестоимости. Внеоборотные активы, такие, как здания и оборудование, отражаются в балансе по затратам на их приобретение за вычетом накопленной амортизации. Главное преимущество оценок по себестоимости со- [c.732]

Так, в Законе РФ О бухгалтерском учете определено лишь понятие бухгалтерской финансовой отчетности. [c.11]

Бухгалтерская финансовая отчетность — это единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам [1]. [c.11]

Данные бухгалтерского учета и составляемой на их основе бухгалтерской (финансовой) отчетности призваны охарактеризовать результаты деятельности хозяйствующий) субъекта как самостоятельного юридического лица, без учета вклада в эти результаты отдельных структурных подразделений (сегментов бизнеса). Однако подобной информации для целей управления предпринимательской деятельностью не достаточно. [c.11]

Сформулируйте определение сегментарной отчетности. В чем ее отличие от бухгалтерской финансовой отчетности [c.442]

Дисциплина Основы управленческого учета служит инструментом преемственности и гармонизации изучения учетных дисциплин. Она позволяет расширить кругозор в отношении цикла учетных дисциплин Финансовый учет , Бухгалтерская (финансовая) отчетность , Финансовый анализ , Аудит . [c.12]

Иод экономическими Субъектами в соответствии с постановлением Правительства Российской Федерации от 7 декабря 1994 г. № 1355 Об основных критериях (системе показателей) деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке понимаются независимо от организационно-правовых форм и видов собственности предприятия, их объединения (союзы, ассоциации, концерны, отраслевые, межотраслевые, региональные и другие объединения), организации и учреждения, банки и другие кредитные учреждения, а также их союзы и ассоциации, страховые организации, товарные и фондовые биржи, инвестиционные и пенсионные общественные и другие фонды, граждане, осуществляющие самостоятельную предпринимательскую деятельность, а также аудиторские фирмы и аудиторы, работающие самостоятельно.- Примеч. ред. [c.14]

Как и другие хозяйствующие субъекты, некоммерческая организация ведет бухгалтерскую (финансовую) отчетность, производит налоговые платежи и другие отчисления, предусмотренные законодательством. По окончании финансового года исполнительная дирекция отчитывается перед общим собранием учредителей, участников, членов о проделанной за год работе и исполнение бюджета доходов и расходов. [c.181]

Более детальное структурирование выполняемых финансовым менеджером функций несложно сделать, имея в виду следующие два обстоятельства во-первых, любое предприятие не является изолированным — оно вынуждено взаимодействовать с окружающей его экономической средой во-вторых, все основные объекты внимания финансового менеджера в обобщенном представлении систематизированы в бухгалтерской (финансовой) отчетности, в особенности — в балансе, являющемся наилучшей финансовой моделью предприятия. [c.325]

Дайте определение следующим ключевым понятиям планово-аналитическая функция, информация, информационная база, бухгалтерская (финансовая) отчетность, публичность отчетности, система регулирования учета и отчетности, экспресс-анализ отчетности, учетная политика предприятия, имущественное положение, финансовое положение, чистые активы, валюта баланса, ликвидность, платежеспособность, собственные оборотные средства, коэффициенты ликвидности, коэффициенты капитализации, коэффициенты покрытия, финансовый леверидж, оборачиваемость, операционный цикл, рентабельность, рыночная активность, бюджет. [c.361]

Почему бухгалтерская (финансовая) отчетность рассматривается как основной элемент информационной базы анализа Насколько достоверны и точны отчетные данные [c.361]

Блок дисциплин, объединяемых термином Финансы , весьма тесно связан с бухгалтерским учетом. Во-первых, бухгалтерский учет имеет наиболее обширную и достоверную информационную базу для финансового анализа. Во-вторых, любые бизнес-контакты начинаются с взаимного представления публичной бухгалтерской (финансовой) отчетности. В-третьих, для участия в листинге на любой бирже необходимо предоставить финансовую отчетность, составленную с учетом определенных требований. [c.624]

Как отмечалось ранее, предметом экономического анализа являются хозяйственные процессы, в совокупности составляющие хозяйственную деятельность организации. Количественное содержание и значение хозяйственных процессов выражается экономическими показателями, а количественная сторона финансовых процессов хозяйствующих субъектов — финансовыми показателями. Большинство финансовых показателей представлено в бухгалтерской (финансовой) отчетности, каждая строка которой есть финансовый показатель. Назовем наиболее значимые показатели бухгалтерской (финансовой) отчетности. [c.101]

Даже беглый взгляд на информационные данные бухгалтерской (финансовой) отчетности показывает ее значительные ана- [c.102]

Имея на руках бухгалтерскую (финансовую) отчетность за истекший год или за ряд предыдущих лет, акционеры должны оценить эффективность использования вложенных капиталов, рентабельность активов организации, финансовую устойчивость и перспективы развития на будущее. К сожалению, это сделать не всегда просто. Для более точной оценки деятельности организации необходимо использовать методы экономического ана- [c.124]

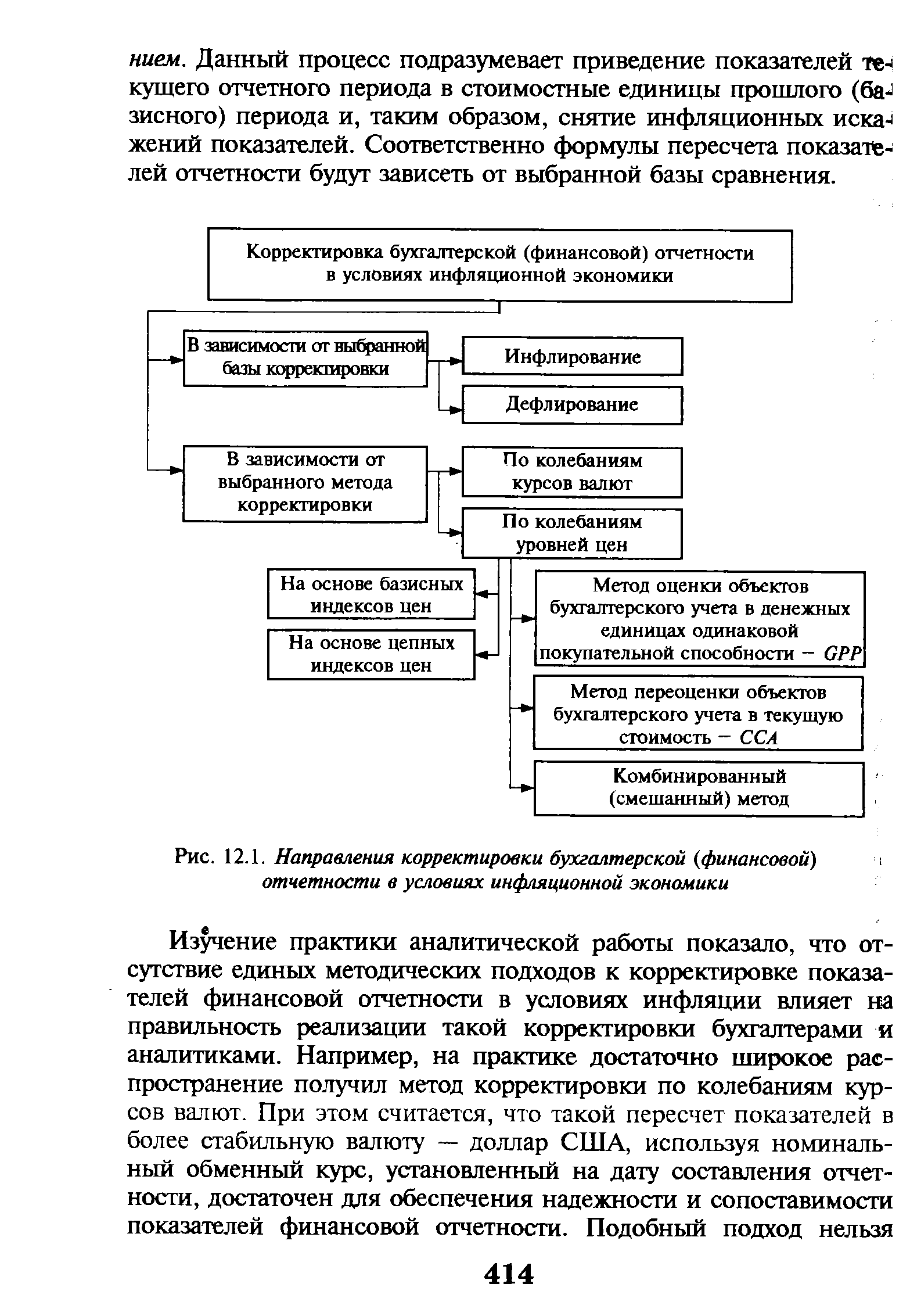

Корректировка бухгалтерской (финансовой) отчетности в условиях инфляционной экономики [c.414]

| Рис. 12.1. Направления корректировки бухгалтерской (финансовой) отчетности в условиях инфляционной экономики |  |

Дайте определение следующим ключевым понятиям планово-аналитическая функция, информация, информационная база, бухгалтерская (финансовая) отчетность, публичность отчетно- [c.122]

Одним из факторов ведения бизнеса является качество сопутствующего информационного обеспечения. Бухгалтерская (финансовая) отчетность в этом обеспечении играет едва ли не ведущую роль, особенно если речь идет об информировании лиц, являющихся внешними по отношению к данному предприятию. Несмотря на то, что во всех странах применяется двойная бухгалтерия, а базовые принципы прохождения данных в системе учета — от первичных документов до бухгалтерской отчетности — по сути, инвариантны, в каждой стране имеются национальные особенности ведения учета, предопределяющие некоторое недоверие или, по крайней мере, непонимание публичной отчетности, предъявляемой зарубежным контрагентом. [c.251]

В-третьих, любые бизнес-контакты начинаются с взаимного представления публичной бухгалтерской (финансовой) отчетности. Годовой отчет компании является как бы ее визитной карточкой. Ни одно решение, и прежде всего финансового характера, в отношении потенциального контрагента не может быть принято без ознакомления с его последним отчетом. [c.284]

Аудит — предпринимательская деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг (бухгалтерский учет, оценка, налоговое планирование, управление корпоративными финансами и др.). Основное предназначение аудиторских проверок — подтверждение достоверности проверяемой бухгалтерской отчетности предприятия и соответствия совершенных им финансовых и хозяйственных операций действующим нормативным актам. [c.296]

Амортизационные отчисления по основным фондам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде. [c.190]

Донцова Л.В., Никифорова НА. Бухгалтерская (финансовая) отчетность. — М. ДИС, 1998. [c.40]

Донцова Л.В., Никифорова Н.А. Бухгалтерская (финансовая) отчетность. — М. Издательство Дело и Сервис , 1998. (Справочник бухгалтера от А до Я). [c.255]

В книге подробно освещены вопросы, относящиеся к деятельности некоммерческих организаций (общественных и самодеятельных объединений, ассоциаций, клубов, религиозных организаций, потребительских кооперативов, ЖСК, ГСК и др.) порядок их создания и ликвидации, непредпринимательская и предпринимательская деятельность, налогообложение, особенности бухгалтерского учета, отчетность. В приложении даны все официальные документы, регламентирующие деятельность некоммерческих организаций, приведены примерный устав некоммерческой организации и основные бухгалтерские проводки. [c.511]

Денежные измерители применяются для обобщения и отражения информации о стоимостной оценке имущества, обязательств и хозяйственных операциях организации. Они являются универсальными измерителями и выражаются в рублях и копейках. С помощью денежных измерителей организуется обобщенный учет имущества и обязательств, исчисляются затраты на производство продукции (работ, услуг), определяются результаты хозяйственно-финансовой деятельности (прибыль, убыток), обобщается информация об имуществе и обязательствах организации в балансе, составляется и анализируется бухгалтерская (финансовая) отчетность и т.д. [c.12]

Финансовый учет охватывает информацию, которая используется не только для внутреннего управления, но и сообщается сторонним пользователям, т.е. контрагентам данной организации. Финансовый учет аккумулирует информацию об имуществе и обязательствах организации, ее собственном капитале, финансовых результатах и т.д. По данным финансового учета составляется бухгалтерская (финансовая) отчетность, показатели которой используются для анализа и оценки финансового состояния и платежеспособности организации, ликвидности ее активов и для других характеристик. [c.18]

В международной практике бухгалтерский учет часто называют языком бизнеса. Это связано с международной интеграцией экономических процессов и, следовательно, гармонизацией и стандартизацией бухгалтерского учета на международном уровне. В экономических отношениях между участниками бизнеса широко используются данные бухгалтерской (финансовой) отчетности. На языке бухгалтерского учета, т.е. на языке бизнеса для общения деловых людей (участников рынка), соответствующая информация доводится до его пользователей. Все пользователи бухгалтерской информации имеют возможность использовать единые приемы и способы чтения и анализа бухгалтерской (финансовой) отчетности, так как в Российской Федерации бухгалтерский (финансовый) учет во всех организациях (независимо от формы собственности и отраслевой принадлежности) ведется строго в соответствии с общепринятыми принципами. [c.20]

Сторонние пользователи бухгалтерской информации с прямым финансовым интересом — это имеющиеся или потенциальные инвесторы, заимодавцы, поставщики, подрядчики и другие кредиторы. Они в основном пользуются информацией бухгалтерской (финансовой) отчетности. По ее данным делают выводы о том, каковы финансовые перспективы организации в будущем, стоит ли вкладывать в нее средства, имеет ли организация ликвидные средства, чтобы выплачивать проценты и своевременно погашать долг. [c.22]

Барышников Н.П., Бухгалтерский учет, отчетность и налогообложение, М. Филинъ, 1998. [c.465]

Верхний уровень осуществляет технико-экономическое планирование, оперативное управление, бухгалтерский учет, отчетность, организацию труда, совершенствование техники и др. Он руководит работой в целом, контролирует и осуществляет заблаговременную подготовку всех элементов производства. Выполнение этих функций возлагается на специальные подразделения (функциональные отделы, секторы, группы), создаваемые при руководителях отдельных уровней управления. Отделы аппаратоуправления занимаются строго определенными задачами, они подготавливают решения для руководителя звена и не имеют право распоряжаться, а их взаимоотношения с производственными подразделениями завода ограничиваются оказанием методической помощи. Таким образом, структура управления предприятием носит линейно-штабной характер, который полностью соответствует принципу демократического централизма. [c.56]

Верхняя ступень осуществляет технико-экономическое планирование, оперативное управление, бухгалтерский учет, отчетность, организацию труда, совершенствование техники и др. Здесь осуществляется руководство работой в целом, контроль и подготовка всех элементов производства. Выполнение этих функций возлагается на специальные подразделения (функциональные отделы, секторы, группы). Отделы аппаратоуправления занимаются строго определенными задачами, они подготавливают решения для руководителя звена и не имеют право распоряжаться, а их взаимоотношения с производственными подразделениями [c.48]