СПРЕД ДЕФОЛТА ПО ОБЛИГАЦИЯМ [c.230]

Спреды дефолта по облигациям обычно возрастают при экономических спадах и снижаются в фазе экономического подъема. [c.1206]

Как отмечалось в главе 4, риск измеряется в единицах риска дефолта по облигациям. Он определяется как спред дефолта, который фирмы должны оплачивать сверх безрисковой ставки. Данная глава завершается обсуждением оптимальных методов оценки спреда дефолта и факторов, способных приводить к изменению этого спреда в зависимости от времени. [c.201]

Измерение премий за суверенный риск. Если суверенный риск имеет значение и приводит к более высоким премиям для стран с большим риском, то возникает очевидный вопрос каким образом измерять эту дополнительную премию. В данном разделе мы обсудим два подхода. Первый из них отталкивается от оценки спреда дефолта по государственным облигациям, выпускаемым данной страной, а во втором подходе в качестве основы используется изменчивость фондового рынка. [c.217]

Рыночный спред измеряет разницу между ставкой по выраженным в долларах облигациям, выпущенным данной страной, и ставкой по казначейским облигациям США. Хотя это — рыночная ставка, отражающая текущие ожидания, спред по суверенным облигациям весьма изменчив и может ежедневно значительно меняться. Для учета этой изменчивости, типичный спред оценивался путем усреднения спреда дефолта по всем странам мира с [c.217]

Выбор между подходами. Три подхода к оценке премии за суверенный риск, как правило, будут приводить к различным оценкам. При этом подход на основе спреда дефолта для облигации и относительного стандартного отклонения цен акций приносят более низкую премию за суверенный риск, чем смешанный поход, когда используются как спред суверенного дефолта по облигации, так и стандартное отклонение по акциям. Мы полагаем, что более значительные премии за суверенный риск, возникающие в последнем подходе, наиболее реалистичны для немедленно наступающего будущего, но данные премии за суверенный риск со временем будут понижаться. Подобно тому, как компании могут стать зрелыми и менее рискованными, страны так же могут стать зрелыми и менее рискованными. [c.222]

В одном из способов коррекции премий за суверенный риск во времени мы исходим из премии, возникающей из смешанного подхода, и корректируем эту премию в сторону понижения, в соответствии или со спредом суверенного дефолта по облигации, или суверенной премией, оцененной с помощью стандартного отклонения по акциям. Другим способом изложения данного аргумента является учет того, что разница между стандартным отклонением цен акций и облигаций сужается на протяжении более длительных периодов, и получившаяся относительная изменчивость, как правило, будет меньше. Таким образом, премия за риск инвестирования в акции будет сходиться со спредом суверенной облигации, когда мы анализируем более долгосрочные ожидаемые доходы. Например, в следующем году премия за суверенный риск для Бразилии будет равна 9,69%, но она понизится со временем до 4,83% (спред суверенного дефолта) или 4,13% (относительное стандартное отклонение). [c.222]

Ставка процента по долгу = (80 долл. / 24,06 долл.)1-"° - 1 = 12,77%. Таким образом, спред дефолта по этой облигации должен составлять 2,77%. [c.1094]

Аналитики, использующие спред дефолта в качестве меры суверенного риска, обычно добавляют данную величину к стоимости собственного капитала, а также к стоимости долга любой компании, ведущей операции в этой стране. Например, стоимость собственного капитала бразильской компании, оцененной в долларах США, будет на 4,83% выше, чем стоимость собственного капитала аналогичной американской компании. Если мы предположим, что премия за риск в США и на других зрелых фондовых рынках составляет 5,51%, то стоимость собственного капитала для бразильской компании с коэффициентом бета 1,2 можно оценить следующим образом (при ставке по американским казначейским облигациям в 5%) [c.218]

Почему премии за риск инвестирования в акции должны иметь какое бы то ни было отношение к спреду суверенной облигации Простое объяснение заключается в том, что инвестор, который может заработать 11%, инвестируя в выраженную в долларах бразильскую государственную облигацию, не согласился бы на ожидаемый доход в 10,5% (в долларовом выражении), от вложения в бразильскую акцию. Тем не менее, играя роль адвоката дьявола , критик мог бы доказывать, что процентная ставка по государственной облигации, из которой извлекается спред дефолта, не является, на самом деле, ожидаемым доходом, поскольку основывается на обещанных денежных потоках (купоны и основная сумма), возникающих в результате владения облигацией, а не на ожидаемых денежных потоках. В действительности, если мы хотим выяснить премию за риск облигации, нам нужно оценить ожидаемый доход на основе ожидаемых денежных потоков с учетом риска дефолта. Это привело бы к значительно более низкому спреду дефолта и премии за риск инвестирования в акции. [c.221]

Самый простой способ оценки спреда дефолта для каждого рейтингового класса — это нахождение выборки облигаций в пределах данного рейтингового класса и выяснение текущей рыночной процентной ставки по этим облигациям. Почему необходимо использовать выборку, а не просто одну облигацию Облигация может быть ошибочно оценена или отнесена к ошибочной рейтинговой группе. Использование выборки уменьшает или даже полностью устраняет данную проблему. При составлении данной выборки [c.230]

Выяснив процентную ставку, соответствующую выборке облигаций, следует принять два решения. Первое относится к взвешиванию. Можно вычислить простую среднюю величину из процентных ставок по облигациям, входящим в выборку, или же — взвешенную среднюю величину, связывая, при этом, веса с объемом торговли более ликвидные облигации получают большие веса, чем менее ликвидные облигации. Второе решение относится к индексу казначейской ставки, поскольку средняя процентная ставка для определенного рейтингового класса сравнивается с этой ставкой для выяснения спреда дефолта. Как правило, срок истечения действия казначейской ценной бумаги должен соответствовать среднему сроку истечения корпоративной ценной бумаги, выбранной для оценки средней процентной ставки. Таким образом, для получения спреда по облигациям с рейтингом ВВВ средняя процентная ставка для пятилетних корпоративных облигаций с рейтингом ВВВ должна сравниваться со средней процентной ставкой для пятилетних казначейских бумаг. [c.231]

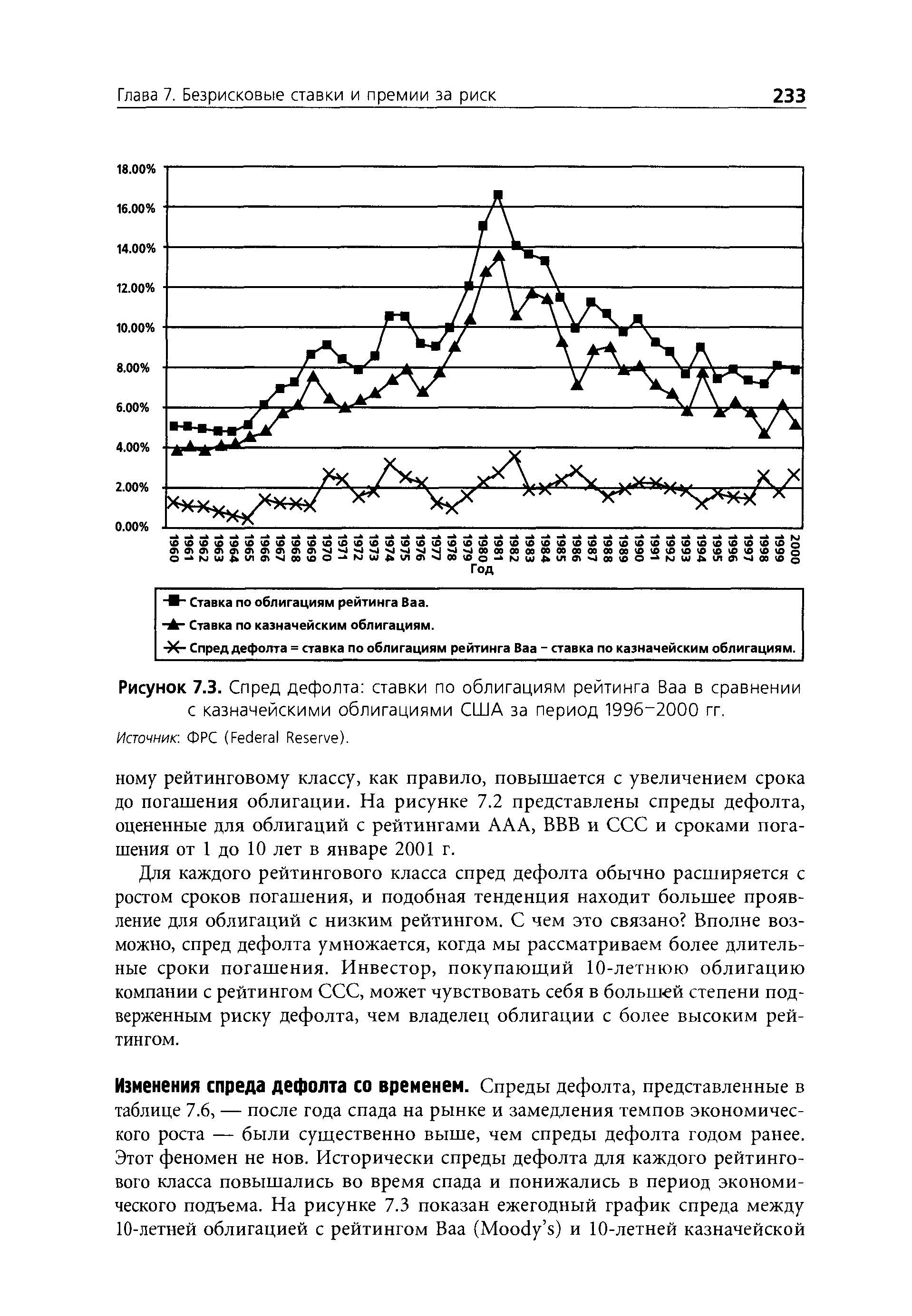

Х- Спред дефолта = ставка по облигациям рейтинга Ваа - ставка по казначейским облигациям. [c.233]

| Рисунок 7.3. Спред дефолта ставки по облигациям рейтинга Ваа в сравнении |  |

Стоимость долга. Стоимость долга — это ставка, по которой фирма может занимать деньги. Чтобы оценить ее в отношении публичных фирм, мы обычно используем либо доходность облигаций, выпущенных этими фирмами, либо рейтинги этих бумаг — с целью определения спреда дефолта. Частные фирмы обычно не имеют ни выпущенных облигаций, ни их рыночной цены. Следовательно, мы должны прибегнуть к одному из следующих альтернативных подходов. [c.893]

Согласно развитой здесь системе взглядов, ставка по корпоративным облигациям определяется путем прибавления спреда дефолта к ставке по правительственным облигациям. Этот подход работоспособен, если государство рассматривается как не имеющее риска дефолта. Когда государства имеют риски дефолта, как это часто бывает в случае формирующихся рынков, этот процесс осложняется. Для того чтобы оценить подходящую процентную ставку по корпоративным облигациям на формирующемся рынке, следует начать с оценки безрисковой ставки. Наилучшим способом такой оценки является выведение ее из уравнения Фишера, для чего следует прибавить ожидаемые темпы инфляции к реальной доходности на данном рынке. Последняя величина может быть приравнена к ожидаемым реальным темпам экономического роста, но первая составляющая может демонстрировать изменчивость на рынках с высоким уровнем инфляции. Альтернативный подход заключается в том, чтобы начать со ставки по государственным облигациям и вычесть оценочный суверенный спред дефолта, который можно получить, используя суверенный рейтинг. [c.1208]

Оценить ставку по корпоративным облигациям на формирующемся рынке можно в различных валютах — в долларах США, евро или национальной валюте. В этом случае безрисковая ставка будет определяться в этой же валюте, т. е. ставка по казначейским облигациям — в долларах США, а ставка по облигациям германского правительства — в евро. Тогда спред дефолта для компании может быть накинут на безрисковую ставку, для того, чтобы оценить ставку по корпоративным облигациям. [c.1208]

В общем случае величина кредитного спреда и ее изменение во време отражает прогнозы участников рынка облигаций относительно вероятное дефолта эмитента. Обычно рыночные цены облигаций изменяются с опер жением по сравнению с кредитным рейтингом, поэтому разрыв в доходное рассматривают как опережающий индикатор кредитного риска. [c.360]

Можно откорректировать местную ставку государственного заимствования при помощи оценки спреда дефолта по облигации для получения местной безрисковой ставки. Спред дефолта для правительственных облигаций можно определить, используя рейтинги местной валюты4, существующие для многих стран. Предположим, что ставка по индийским государственным облигациям составляет 12%, а рейтинг индийского правительства равен А. Если спред дефолта для облигаций с рейтингом А равен 2%, то безрисковая ставка для индийской рупии получится на уровне 10%. [c.207]

Связь между рейтингами облигаций и процентными ставками в феврале 1999 г. была получена путем анализа типичных спредов дефолта для облигаций из различных рейтинговых классов . В нижеследующей таблице представлено сопоставление процентных ставок и рейтингов. В ней указаны спреды дефолта для этих акций в сопоставлении с казначейскими облигациями и соответствующие процентные ставки (на базе 5%-ной ставки по казначейским облигациям). [c.546]

Рейтинги Облигаций И процентные ставки. Процентная ставка по корпора тивным облигациям есть функция риска дефолта, определяемого рейтингом. Если рейтинг — хорошая мера риска дефолта, то цены облигаций с более высоким рейтингом должны установиться на уровне, обеспечивающем более низкую процентную ставку по сравнению с облигациями более низкого рейтинга. На практике, разница между процентной ставкой по облигации, обладающей риском дефолта, и процентной ставкой безрисковой государственной облигации называется спредом дефолта . Спред дефолта зависит от степени зрелости (времени до погашения) облигации и может меняться от периода к периоду, находясь под влиянием разных экономических обстоятельств. В главе 7 обсуждается вопрос, связанный с оптимальными способами оценки спред дефолта, а также исследуется изменение его величины со временем. [c.110]

Хотя рейтинги обеспечивают удобную меру суверенного риска, наблюдаются издержки, связанные с использованием их в качестве единственной меры. Во-первых, рейтинговые агентства часто отстают от рынков, когда речь идет о реакции на изменения в базовом риске дефолта. Во-вторых, сосредоточенность рейтинговых агентств на риске дефолта может преуменьшить роль других рисков, оказывающих влияние на фондовые рынки. Каковы же альтернативы Существуют численные показатели суверенного риска, разработанные некоторыми организациями, а также более полные меры риска. Например, журнал E onomist составляет показатель, находящийся в интервале от 0 до 100 (где 0 — риск отсутствует, а 100 — наибольший риск), который используется для ранжирования формирующихся рынков. Кроме того, суверенный риск можно оценить на основе фундаментальных экономических показателей каждой страны. Естественно, это потребует обработки значительно большего объема информации по сравнению с другими подходами. Наконец, спред дефолта измеряет риск инвестирования в облигации, выпускаемые странами, а не риск инвестирования — в местные акции. Поскольку акции на любых рынках, по всей вероятности, более рискованны, чем облигации, можно доказать, что спред дефолта занижает премию за риск акций. [c.219]

При оценке суверенного риска возрастает вероятность того, что один и тот же риск может быть учтен более одного раза. Например, некоторые аналитики используют выраженные в долларах суверенные облигации (например, бразильские -bond), рассматривая их в качестве безрисковой ставки при оценке стоимости собственного капитала для бразильских компаний. Процентная ставка по этим облигациям уже включает спред дефолта, обсужденный в предыдущем разделе. Если премия за риск еще и корректируется в сторону увеличения с целью учета суверенного риска, то имеет место двойной учет риска. Данный эффект усугубляется, когда коэффициенты бета корректируются в сторону увеличения, а денежные потоки — в сторону понижения (процесс, называется стрижкой ) из-за наличия суверенного риска. [c.220]

Процентная ставка по облигациям определяется риском дефолта, который, с точки зрения инвесторов, имеет эмитент облигаций. Риск дефолта часто измеряется при помощи рейтинга облигаций, а процентная ставка, соответствует рейтингу и оценивается посредством добавления спреда дефолта к безрисковой ставке. В главе 4 мы изучили процедуру, используемую рейтинговыми агентствами для оценки риска фирм. В данной главе будет обсуждена оценка спреда дефолта для данного класса рейтингов, а также причины изменения этих спредов со временем. [c.230]

Многие фирмы имеют в обращении облигации, которые не продаются на регулярной основе. Поскольку обычно эти фирмы являются объектом рейтинговой оценки, мы можем оценить для них стоимость долга, используя указанные рейтинги и связанные с ними спреды дефолта. Таким образом, можно ожидать, что компания Boeing с рейтингом АА имеет стоимость долга приблизительно на 1,00% выше, чем ставка по казначейским облигациям США, поскольку этот спред обычно выплачивают фирмы с рейтингом АА. [c.275]

Для оценки стоимости долга фирмы Embraer мы сначала оценили ее синтетический рейтинг. Основываясь на операционном доходе в размере 810 млн. долл. и расходах на выплату процентов, равных 28 млн. долл. в 2000 г., мы получили коэффициент процентного покрытия в 28,73 млн. долл. и рейтинг ААА. Хотя спред дефолта в тот момент для облигаций с рейтингом ААА был равен только 0,75%, к этому добавляется то соображение, что Embraer является бразильской фирмой. Поскольку выраженная в долларах бразильская правительственная облигация в момент проведения анализа обладает спредом дефолта в 5,37%, можно предположить каждая бразильская компания должна выплачивать эту премию в дополнение к ее собственному спреду дефолта. С учетом этого, стоимость долга фирмы Embraer до уплаты налогов в долл. США (если предположить, что ставка по казначейским облигациям США равна 5%) может быть рассчитана следующим образом [c.280]

Спред дефолта для рыночных облигаций рейтинга А+ во время нашего исследования составлял 0,80%, а ставка по казначейским облигациям = 6%. Поскольку InfoSoft [c.896]

Спреды дефолта при любом уровне риска дефолта обычно выше по долгосрочным облигациям, чем по краткосрочным. Однако могут возникнуть специфические обстоятельства, приводящие к обратному. Джонсон (Johnson) определяет сценарий кризиса к моменту погашения обычно в середине рецессии или депрессии, когда фирма воспринимается как имеющая недостаточные средства для удовлетворения своих непосредственных нужд в обслуживании долга, хотя ожидается, что в долгосрочной перспективе она вернется в здоровое состояние. В этом сценарии премии за дефолт будут ниже по долгосрочным облигациям, чем по краткосрочным. Джонсон нашел данные, указывающие на противоположный характер срочной структуры премий за дефолт, наблюдавшихся в 1934 г., в. середине Великой депрессии. [c.1206]

Наконец, есть еще один момент, требующий сопоставления с корпоративными облигациями на формирующихся рынках, и он связан с тем, следует ли вам включать спред на суверенный риск дефолта в ставку по корпоративным облигациям. Например, должна ли процентная ставка по облигациям, выпущенным Embraer, бразильской аэрокосмической фирмой, включать в себя спред на суверенный риск Бразилии Для более мелких фирм ответ, как правило, должен быть утвердительным. Для более крупных фирм со значительными операциями за рубежом мы должны допускать несколько более широкую свободу действий. Эти фирмы могут иметь способность занимать по ставкам, которые ниже, чем ставки, вменяемые государственным бумагам. [c.1208]

Ввиду этих факторов оценка странового кредитного риска обычно признается более субъективной по сравнению с оценкой риска корпоративных обязательств, а кредитный рейтинг страны представляет собой менее надежный показатель по сравнению с корпоративным рейтингом. В то же время для оценки риска дефолта государства можно использовать рыночный подход, основанный на анализе спредов доходности по государственным облигациям данной страны и развитых стран (подробнее см. п. 5.20.2). [c.350]

Оценка вероятности дефолта на основе кредитного спреда осуществи только при наличии развитого рынка корпоративных облигаций, котор] фактически имеется только в США и в меньшей степени в странах Евр пы. Если компания не размещала на рынке свои долговые обязательст или если по выпущенным облигациям не ведется активной торговли, дг ный подход также оказывается малоприменимым. Ввиду этих ограничен следует обратиться к моделям оценки вероятности дефолта на основе р ночных цен акций, которые отражают гораздо более широкий круг комг ний-эмитентов. [c.360]

Расхождение в стоимости кредитной защиты по сравнению с первым под-адом может быть обусловлено, в частности, рыночной премией за риск, а акже иными (отличными от риска дефолта) факторами, которые оказывают таяние на величину спреда, например ликвидностью данных облигаций. [c.429]