В ходе аудиторской проверки расчетов аккредитивами необходимо выяснить [c.12]

К расчетным операциям по специальным счетам в банке относятся расчеты аккредитивами и [c.136]

Расчеты аккредитивами относятся к расчетным операциям по специальным счетам в банке. [c.150]

Бухгалтерский учет расчетов аккредитивами осуществляется на счете 55 Специальные счета в банках . [c.150]

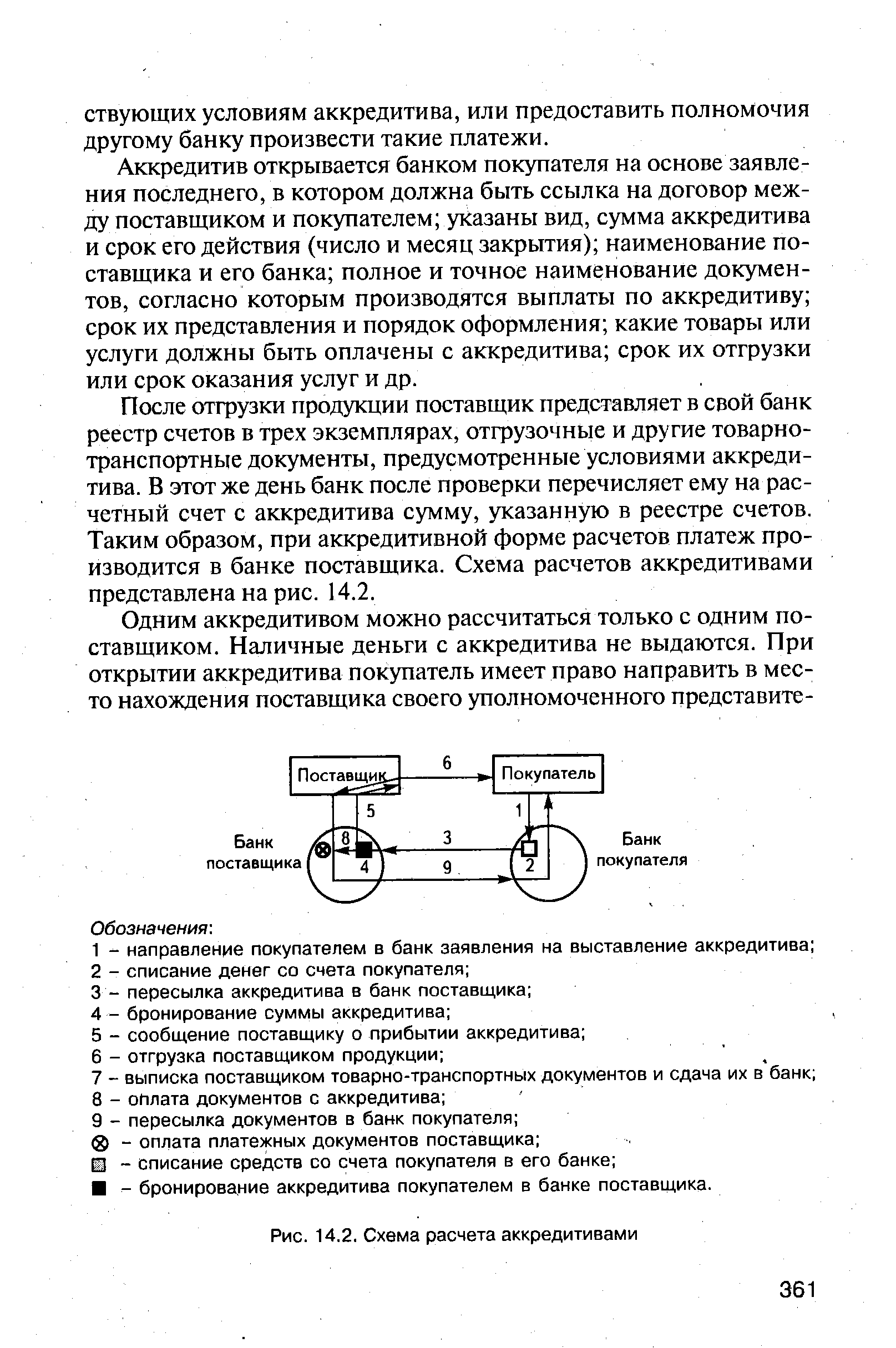

После отгрузки продукции поставщик представляет в свой банк реестр счетов в трех экземплярах, отгрузочные и другие товарно-транспортные документы, предусмотренные условиями аккредитива. В этот же день банк после проверки перечисляет ему на расчетный счет с аккредитива сумму, указанную в реестре счетов. Таким образом, при аккредитивной форме расчетов платеж производится в банке поставщика. Схема расчетов аккредитивами представлена на рис. 14.2. [c.361]

| Рис. 14.2. Схема расчета аккредитивами |  |

В случае когда поставщик и покупатель не уверены в надежности и платежеспособности друг друга, применяется аккредитивная форма расчетов. При расчетах аккредитивами покупатель поручает обслуживающему его банку произвести оплату продукции за счет средств, предварительно депонированных на счете для этой цели, либо под гарантию банка. Аккредитив предназначается для расчетов только с одним поставщиком. В случае когда банк плательщика (банк-эмитент) по поручению покупателя переводит средства в банк поставщика для осуществления данного платежа, в банке поставщика открывается отдельный банковский счет Аккредитивы . [c.68]

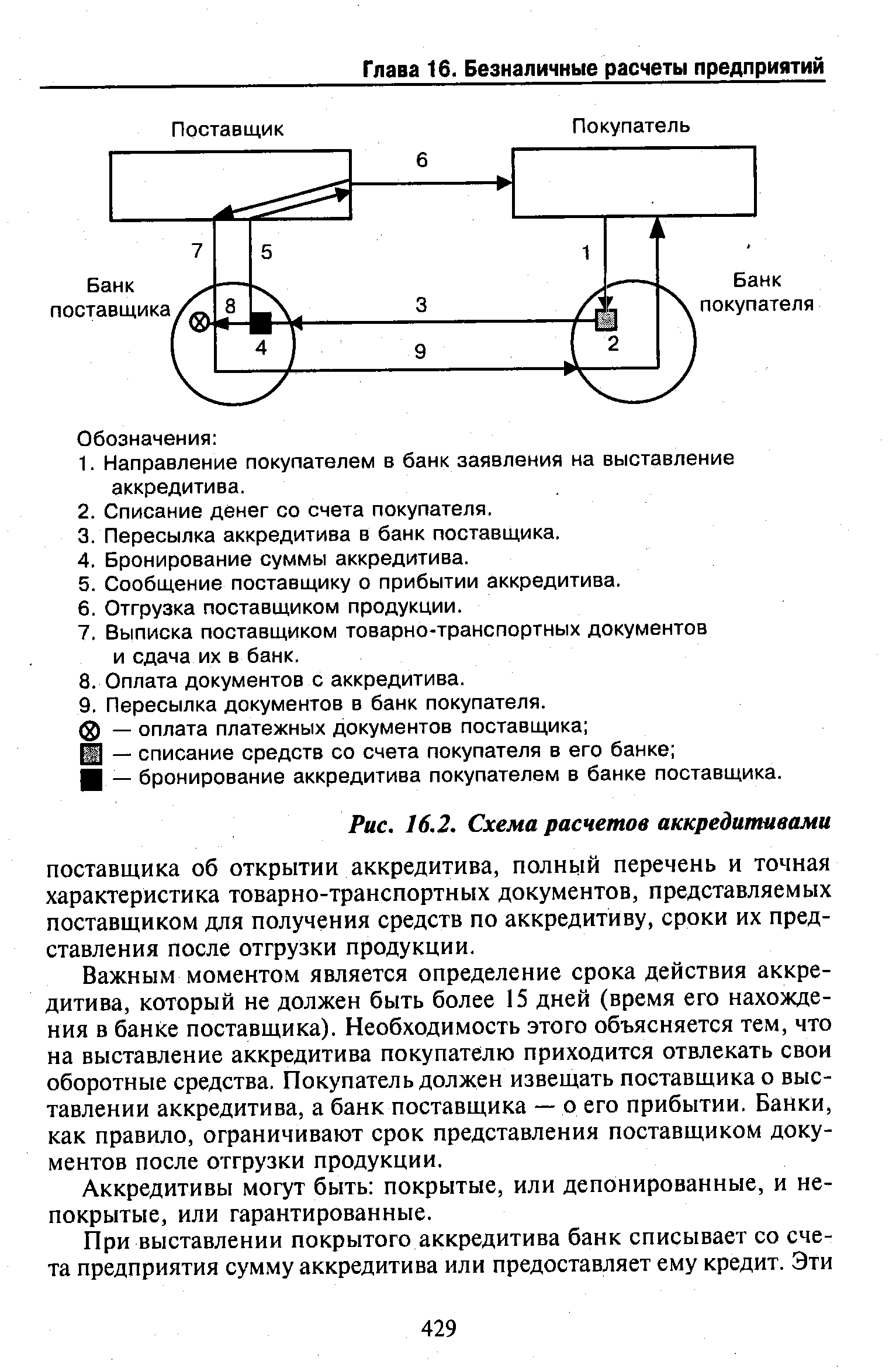

| Рис. 16.2. Схема расчетов аккредитивами |  |

В ходе эволюции расчетов аккредитивами были выработаны разнообразные их типы, 90% которых составляет документарный аккредитив (в многообразных формах и разновидностях). [c.317]

Опишите документооборот при расчетах аккредитивами. [c.372]

Формы расчетов между экспортерами и импортерами определяются при заключении контракта. Существуют такие виды расчетов аккредитивы, инкассо, переводы. Порядок оформления между уполномоченными и иностранными банками предусмотрен Унифицированными правилами по инкассо и Правилами и обычаями для документарного аккредитива , применяемые в мировой практике. При инкассовой форме расчетов банки обязуются на основании представленных в банк документов получить причитающиеся клиенту денежные средства или акции. В этой связи различают инкассо чистое и документарное. [c.117]

Аккредитив. При расчетах аккредитивами плательщик поручает обслуживающему его банку произвести за счет своих средств или ссуды, депонированных в банке плательщика, оплату товарно-материальных ценностей и оказанных услуг по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на выставление аккредитива (8, п. 75). [c.198]

Основными субъектами в расчетах аккредитивами являются [c.48]

Типичная схема возникающих между основными субъектами обязательств при расчете аккредитивами дается на приведенной ниже схеме 1. [c.49]

Схема 1 Обязательства, возникающие между основными субъектами при расчете аккредитивом [c.49]

В практике расчетов аккредитивами используются различные их виды. В зависимости от условий возможностей расчетов между субъектами и участвующими сторонами аккредитивных, операций можно выделить следующие их виды [c.52]

Осуществление банковского К. не приводит к ликвидации непосредственных расчетов между экспортерами и импортерами. Продавцы и покупатели рассчитываются между собой в соответствии с принятыми в международной практике формами расчетов (аккредитивы, переводы, инкассо, чеки и др.). Лишь завершение этих расчетов поручается банкам, ведущим клиринговые счета. Платеж фирмам за экспортируемые ими товары производит банк той страны, откуда эти товары вывозятся, с отнесением уплаченных сумм на клиринговый счет страны-импортера. За импортируемые товары фирмы вносят причитающиеся [c.529]

Оплата поставок и услуг в строительстве осуществляется с применением акцептной формы расчетов, аккредитивов, особых счетов, платежных поручений, чеков из лимитированных и нелимитированных чековых книжек, с помощью зачета взаимных требований и в незначительной степени в порядке плановых платежей. [c.278]

Расчеты за оборудование, подлежащее оплате за счет средств, выделенных на финансирование капитальных вложений, производятся платежными требованиями в порядке акцепта, поручениями и аккредитивами. Расчеты аккредитивами осуществляются в случаях, если эта форма расчетов предусмотрена договором между поставщиком и покупателем, решениями правительства, особыми условиями поставки или когда поставщик за систематическую задержку платежей переводит покупателя на срок до трех месяцев на эту форму расчетов. Открытие аккредитива производится соответственно только с ссудных счетов или со счетов финансирования. [c.253]

Таким образом, при расчетах аккредитивами товарно-материальные ценности и оказанные услуги оплачиваются по месту нахождения получателя средств. В зависимости от условий плательщика оплата расчетных документов может производиться без акцепта или с акцептом уполномоченного покупателя. В первом случае покупатель в течение трех рабочих дней после получения им оплаченных с аккредитива документов имеет право отказаться от их оплаты. Во втором случае уполномоченный покупателя на реестрах счетов или на товарно-транспортных документах оформляет акцепт путем соответствующей надписи. Чтобы реализовать свое право на акцепт, уполномоченный покупателя предъявляет банку командировочное удостоверение, паспорт и образец своей подписи. [c.279]

Этим объясняется, что расчеты аккредитивами занимают небольшой удельный вес в безналичном платежном обороте. В 1985 г. доля их вместе с особыми счетами по грузообороту в безналичном платежном обороте составила 0,4%, а в расчетах за товары и услуги—0,6%. [c.279]

На организацию учета расчетов с иностранными поставщиками оказывают влияние применяемые формы расчетов и базисные условия поставок. Обычно за рубежом применяются расчеты аккредитивами, расчеты по коммерческому кредиту, расчеты с помощью переводных векселей (тратт), инкассовая форма расчетов и по открытому счету. Остановимся на особенностях перечисленных форм расчетов. [c.441]

В развитии форм безналичных расчетов прослеживаются следующие проблемы необходимость ускорения расчетов платежными требованиями и ожидаемый рост удельного веса расчетов аккредитивами (в условиях дефицита материальных ресурсов). В последнее время произошло замедление расчетов платежными требованиями в результате распространения кредитования по совокупности материальных ценностей и производственных затрат, когда товары отгруженные принимаются в обеспечение кредита на сроки до 30 дней после отгрузки. [c.122]

Товары отгруженные, сданные работы по расчетным документам, не оплаченным в срок покупателями и заказчиками, также являются объектом контроля. Рост этой задолженности вызывается либо отсутствием средств у покупателей для оплаты, либо несвоевременным оформлением финансирования за счет специальных источников. Надо контролировать сроки этой задолженности по группам до 1 месяца, от 1 до 3 месяцев, от 3 до 6 месяцев, от 6 месяцев до года, свыше года. Снижение задолженности можно достичь прекращением отгрузки продукции неаккуратным плательщикам, переводом покупателей на расчеты аккредитивами, своевременным оформлением дел в арбитраж. [c.161]

РАСЧЕТЫ АККРЕДИТИВАМИ - см.АККРЕДИТИВНАЯ ФОРМА РАСЧЕТОВ. [c.608]

Расчеты аккредитивами. Аккредитив — это обязательство банка, возникающее по поручению клиента произвести поставщику платеж на основании предоставленных документов, подтвер- [c.426]

Банки обеспечивают получение комиссии за счет оказания услуг по эмиссии (банк покупателя), переводу (банк продавца) и исполнению (банк-поставщика) расчетов аккредитивами и разрешение соб-ственного кредитного риска. [c.61]

Формами расчетов по экспортно-импортным операциям являются банковский перевод, расчеты по инкассо, расчеты аккредитивами, расчеты по открытому счету, расчеты чеками1. [c.283]

Смотреть страницы где упоминается термин Расчеты аккредитивами

: [c.430] [c.211] [c.369] [c.11] [c.351] [c.417] [c.428] [c.48] [c.70] [c.160] [c.268] [c.22] [c.255] [c.228]Смотреть главы в:

Финансы -> Расчеты аккредитивами

Финансы предприятий -> Расчеты аккредитивами

Бухгалтерский учет и аудит в коммерческих банках -> Расчеты аккредитивами