Совокупность краткосрочных планов предприятия (до одного года включительно), представленных в основном в стоимостной оценке, обычно обозначается термином бюджет (заметим, что в отличие от бюджета план может включать не обязательно одни лишь стоимостные показатели, кроме того он гораздо менее детализирован). Бюджет - детализированный план деятельности предприятия на ближайший период, который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли предприятия. В большинстве отраслей деятельность носит более или менее сезонный характер. Этот фактор необходимо принимать во внимание при составлении бюджетов с учетом сезонности суммы доходов и расходов и производственные показатели за каждый месяц не будут равны 1/12 годовых объемов. [c.413]

Исходя из порядка формирования прибыли предприятия ведется ее факторный анализ, цель которого — оценка динамики показателей балансовой и чистой прибыли, выявление степени влияния на финансовые результаты предприятия ряда факторов, в том числе роста (снижения) себестоимости продукции роста (снижения) объема ее реализации повышения ее качества и расширения ассортимента анализ показателей рентабельности выявление резервов увеличения прибыли и др. [c.432]

Следовательно, амортизационные отчисления, с одной стороны, являются элементом текущих эксплуатационных затрат и участвуют в формировании прибыли предприятия, а с другой — выступают налоговыми вычетами, позволяющими исключить из налогооблагаемой базы определенную часть доходов предприятия (см. гл. 4). [c.224]

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. [c.82]

Формирование прибыли предприятия на основе установления условий безубыточности [c.360]

Средневзвешенная стоимость капитала служит мерой оценки достаточности формирования прибыли предприятия. Так как сред- [c.411]

Бюджет - детализированный план деятельности предприятия на ближайший период (обычно бюджет формируется сроком на один год), который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли предприятия. В той или иной форме бюджеты встречаются не только на производстве, но и в обычной жизни студент, готовящийся к экзаменам, имеет бюджет учебного времени и количества страниц, которые ему предстоит изучить или повторить за этот срок. Поэтому бюджет можно считать не просто способом учета, а важной частью общего процесса управления деятельностью экономического субъекта. [c.153]

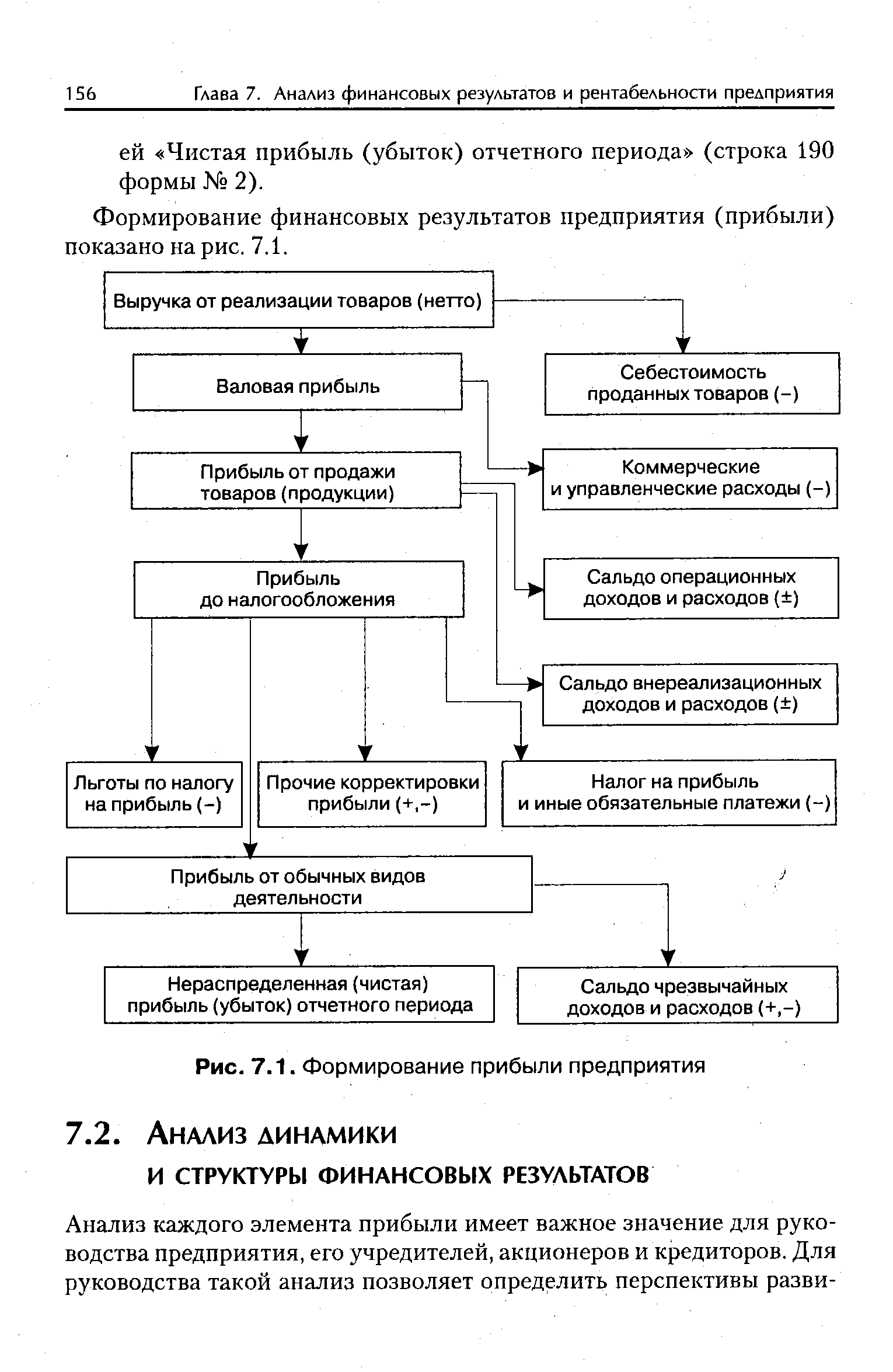

| Рис. 7.1. Формирование прибыли предприятия |  |

Качество прибыли - это обобщающая характеристика структуры источников формирования прибыли предприятия. Высокое качество операционной прибыли характеризуется ростом объема выпуска продукции, снижением уровня операционных затрат, а низкое качество - ростом цен на продукцию без увеличения объема ее выпуска и реализации в натуральных показателях. [c.73]

Вероятность нарушения установленного графика поставок (непредсказуемое снижение интенсивности входного материального потока). В этом случае запас необходим для того, чтобы не остановился торговый процесс, что особенно важно для товаров, играющих значимую роль в формировании прибыли предприятия торговли. [c.283]

Операции контроля качества являются неотъемлемой составной частью технологического процесса производства изделий, а также их последующей упаковки, транспортировки, хранения и отгрузки потребителям. Без проведения работниками контрольной службы предприятия (цеха, участка) необходимых проверочных операций в процессе производства изделий или по завершении отдельных этапов их обработки последние не могут считаться полностью изготовленными и потому не подлежат отгрузке покупателям. Именно это обстоятельство определяет особую роль служб технического контроля в процессах реализации изготовленной продукции и формировании прибыли предприятий. [c.471]

Разумеется, при этом должна быть обеспечена возможность формирования прибыли предприятий по установленным нормативам. [c.199]

Подрядный коллектив подразделения участвует в формировании прибыли предприятия, однако если он имеет внешние связи (изготовление продукции или оказание услуг за пределами своего предприятия), т.е. имеет внешних заказчиков, то в этом случае он может формировать свою прибыль (если это оговорено в договоре подряда). [c.26]

Очевидно, на те области их деятельности, по которым они могут влиять на формирование прибыли. Как известно, производственные подразделения предприятия могут влиять на формирование прибыли предприятия через выполнение плана по объему производства, номенклатуре, качеству работы и продукции, снижению себестоимости, росту производительности труда. [c.96]

В книге рассматривается основной круг теоретических и методических вопросов управления формированием прибыли предприятия в процессе его операционной,инвестиционной и финансовой деятельности. Значительное внимание уделено также механизму управления распределением прибыли предприятия и планированию целевой ее суммы, обеспечивающим эффективную реализацию целей стратегического развития предприятия. [c.487]

Торговые скидки предназначены для возмещения издержек обращения и формирования прибыли предприятиям розницы (в [c.343]

Исходя из порядка формирования прибыли предприятия ведется ее факторный анализ, целью которого является оценка динамики показателей балансовой и чистой прибыли, выявление степени влияния на финансовые результаты предприятия ряда факторов, в том числе роста (снижения) себестоимости продукции роста (снижения) объема ее реализации повышения ее каче- [c.408]

На возмещение издержек обращения, налогов, отчислений во внебюджетные фонды и формирование прибыли предприятия оптовой торговли производят надбавку на покупную стоимость товаров, закупаемых у поставщиков. [c.468]

Возможны различные принципы формирования прибыли предприятий. Самый простой принцип плановая прибыль распределяется пропорционально вложенным предприятиями ресурсами. При этом принципе распределения прибыль предприятий составит [c.407]

Возможен и несколько иной принцип формирования прибыли предприятий. [c.408]

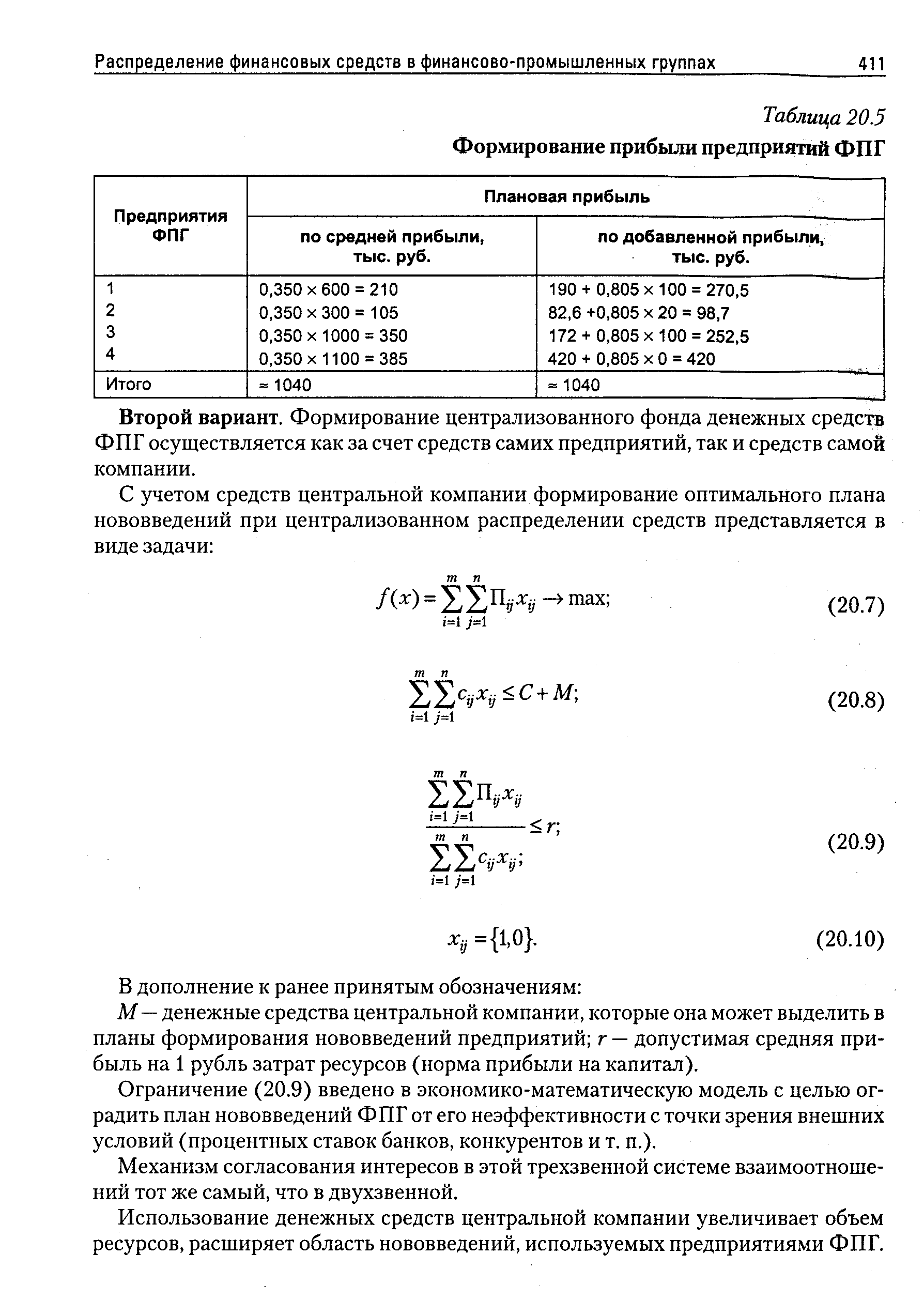

| Таблица 20.5 Формирование прибыли предприятий ФПГ |  |

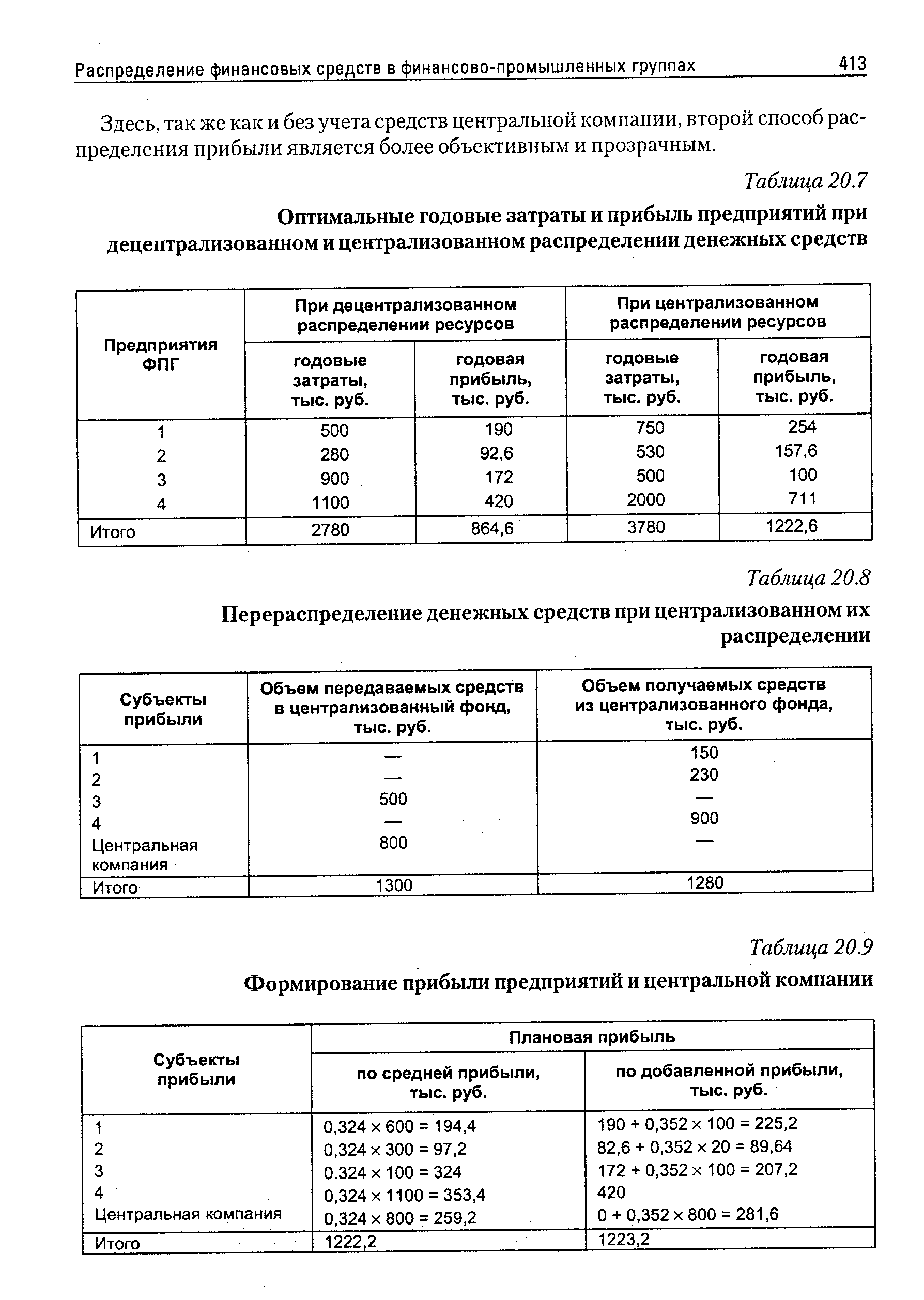

| Таблица 20.9 Формирование прибыли предприятий и центральной компании |  |

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ — сфера экономической деятельности государства и предприятий, занимающихся внешней торговлей, кредитами и инвестициями иностранных государств, проведением различных экономических проектов с другими странами. Результаты внешнеэкономической деятельности непосредственно влияют на формирование прибыли предприятия и фондов валютных отчислений. Норматив отчислений в эти фонды ставится в прямую зависимость от прогрессивности структуры экспорта, глубины переработки продукции. Внешнеэкономическая деятельность предприятий, как правило, осуществляется на основе валютной самоокупаемости и самофинансирования и связана с международным производством и научно-технической кооперацией, выходом предприятия на внешний рынок. Валютная выручка предприятий является одним из источников государственных валютных резервов. [c.108]

Вывод пленка термоусадочная не является убыточной. Реализация одной тонны этого изделия приносит предприятию 6,1 тыс. руб. маржинального дохода. В той же мере вноси ч я вклад в формирование прибыли предприятия. [c.201]

В целях повышения эффективности использования оборотных средств, улучшения расчетов предприятий и усиления банковского контроля рублем за выполнение планов реализации продукции и прибыли предприятий несезонных отраслей тяжелой промышленности в ходе осуществления хозяйственной реформы повысилась доля банковского кредита в формировании оборотных средств этих предприятий за счет,широкого внедрения кредитования по обороту материальных ценностей и затрат на заработную плату. В результате этого банковские средства закрепляются в хозяйстве и выступают в качестве постоянного источника формирования оборотных средств. Краткосрочный кредит, таким образом, участвует в непрерывном кругообороте оборотных средств предприятия, за счет чего достигается значительный экономический эффект. [c.190]

Задача состояла в том, чтобы изъятие рентных платежей в бюджет не отражалось на уровне расчетной прибыли предприятий. Это тем более важно, что расчетная прибыль является источником формирования фондов материального стимулирования. [c.117]

Наиболее полно формирование прибыли, ее зависимость от объема выпускаемой продукции, ее качества и ассортимента, оптовых цен предприятия и т. д. можно проследить на примере нефтеперерабатывающего предприятия. [c.168]

В материальном стимулировании работников предприятий помимо установления соответствующих систем оплаты труда большое значение имеет образование поощрительных фондов. До последнего времени основным поощрительным фондом считался фонд предприятия для совершенствования производства и улучшения культурно-бытовых условий работников. Этот фонд складывался из отчислений от прибыли, размеры которых были крайне малы и не находились в прямой зависимости от увеличения общей суммы прибыли. Материальная заинтересованность работников предприятий в улучшении показателей работы была крайне недостаточной, поскольку основная часть премий выплачивалась не из поощрительных фондов, а из фондов заработной платы. Существовавший порядок формирования фонда предприятия не стимулировал принятие напряженных планов. [c.333]

Коммунальные предприятия не заинтересованы в снижении издержек главным образом из-за того, что существующая система ценообразования основана на затратных принципах формирования тарифа и существенным образом ограничивает рентабельность предприятий. Следовательно, коммунальные предприятия не стимулируются к повышению эффективности деятельности, т.к. рост тарифной ставки позволяет компенсировать и рост издержек. Следующий отрицательный момент заключается в том, что снижение издержек ведёт к снижению абсолютной величины прибыли. Предприятие, оказывающее ЖКУ, получает мощный стимул к росту, а не снижению издержек. [c.76]

Схема эта представляет общие принципы формирования прибыли предприятия, но не иллюстрирует особенностей российского законодательства, которое предусматривает, что для определения финансового результата деятельности предприятия разные виды его расходов учитываются по-разному, не все они являются затратами и включаются в себестоимость. Основным законодательным актом, касающимся формирования финансовых результатов деятельности российского предприятия, является Положение о составе затрат2. Согласно этому документу себестоимость продукции - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Из этого определения следует, что согласно российскому бухгалтерскому законодательству часть расходов, понесенных предприятием, являются затратами и вклю- [c.326]

Объектно-ориентированная система интегрального анализа формирования прибыли предприятия. Концепция интегрированного обьектно-ориентированного анализа прибыли, разработанная фирмой Модернсофт" (США), базируется на использовании компьютерной технологии и специального пакета прикладных программ. Основой этой концепции является представление модели формирования прибыли предприятия в виде совокупности взаимодействующих первичных финансовых блоков, моделирующих классы" элементов, непосредственно формирующих сумму прибыли. Пользователь сам определяет систему таких блоков и классов исходя из специфики хозяйственной деятельности предприятия, чтобы в соответствии с желаемой степенью детализации представить в модели все ключевые элементы формирования прибыли. После построения модели пользователь наполняет все блоки количественными характеристиками в соответствии с отчетной информацией по предприятию. Систему блоков и классов можно расширять и углублять по мере изменения направлений деятельности предприятия и появления более подробной информации о процессе формирования прибыли. [c.42]

Среди этих видов главная роль принадлежит операционной прибыли, на долю которой приходится в настоящее время 90-95% общей суммы балансовой прибыли. На многих предприятиях она является единственным источником формирования балансовойприбыли. Поэтому управление формированием прибыли предприятия рассматривается обычно как процесс формирования операционной прибыли (прибыли от реализации продукции). [c.255]

Одну из важнейших ролей в формировании показа-Либерализа- теля прибыли предприятия играют цены на реали-ция цен и зуемую им продукцию и услуги. [c.258]

Согласно установленному порядку из прибыли за вычетом указанных платежей планируют отчисления на формирование фондов предприятия. Соответственно расчетам, приведенным в гл. XVII, отчисления в фонд материального поощрения равны 481,6 тыс. руб., в фонд социально-культурных мероприятий и жилищного строительства 224,6 тыс. руб. и в фонд развития производства 361,6 тыс. руб., что отражено в балансе доходов и расходов. [c.275]

С целью эффективного воздействия прибыли на ускорение ввода в действие производственных мощностей и объектов с 1981 г. осуществляются расчеты между подрядными организациями и заказчиками только за полностью законченный объект, пусковой комплекс, очередь или предприятие по сметной стоимости товарной строительной продукции. Опыт работы многих строительных организаций показывает, что такой порядок реализации строительной продукции и формирование прибыли себя полностью оправдали. Об этом свидетельствует опыт работы в условиях эксперимента Минтяжпромстроя, Минмонтажспецстроя Белорусской ССР и ряда строительных министерств других союзных республик. Это значительно усилило заинтересованность подрядных организаций в сокращении сроков строительства и сдачи заказчикам объектов. [c.345]