Глава 13. Анализ формирования прибыли [c.354]

Какие приемы и способы применяются при анализе формирования прибыли [c.383]

В условиях рыночных отношений цель предпринимательской деятельности состоит в получении прибыли. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия, на основе налога на прибыль обеспечивается формирование бюджетных доходов. Поэтому прибыль является конечным результатом деятельности предприятия. Можно произвести большой объем продукции, однако если она не будет реализована или реализована по цене, не обеспечившей получение прибыли, то предприятие окажется в тяжелом финансовом положении. Следовательно, одна из важнейших составных частей финансового анализа — анализ формирования прибыли. [c.431]

АНАЛИЗ ФОРМИРОВАНИЯ ПРИБЫЛИ [c.102]

Анализ формирования прибыли от обычной деятельности и чистой прибыли [c.119]

В условиях интенсификации производства важное значение приобретает анализ формирования прибыли в увязке с мероприятиями, обеспечивающими рост технического уровня производства и качественные сдвиги в составе производимой продукции, улучшения ее потребительских свойств (характеристик). По данным ф. № 10-нт статистического отчета за год составляется аналитическая табл. 8.13, которая воспроизводит структуру прироста прибыли по сравнению с предыдущим годом за счет новой техники. [c.260]

Несмотря на то что прибыль формируется в зависимости от результатов реализации продукции, действительным ее источником выступает прибавочная стоимость, создаваемая живым трудом в процессе производства. Поэтому при анализе формирования прибыли как основного источника укрепления финансового состояния надо обращать внимание на экономию живого и овеществленного труда, т. е. на снижение издержек производства. [c.165]

Для предварительного анализа формирования прибыли и установления возможных схем вывода прибыли необходимо тщательное [c.128]

Помимо горизонтального анализа формирования прибыли необходимо выяснить долевое участие каждого из слагаемых в ее величине. С э той целью рекомендуется проводить вертикальный анализ прибыли до налогообложения с использованием относительных величин структуры, оформляя его согласно табл. 1.10. Положительно оценивается ситуация, при которой 75—80% прибыли до налогообложения составляет прибыль от продаж, а операционные и внереализационные результаты характеризуются положительными величинами, т.е. прибылью, а не убытками. [c.61]

Уровень рентабельности в основном обеспечивается ростом прибыли, поэтому между прибылью и рентабельностью существует непосредственная связь. В соответствии с этим анализ рентабельности надо начинать с изучения изменения и формирования прибыли. Сущность анализа заключается в рассмотрении всех составных элементов, действующих на величину прибыли и уровень рентабельности. [c.417]

С.И. Кованое. Анализ формирования и использования прибыли в совхозах (1976) [c.306]

При анализе финансовых результатов рассматривается прибыль как показатель эффективности хозяйственной деятельности организации, исследуются факторы, определяющие величину прибыли, порядок формирования прибыли, взаимосвязь прибыли и движения денежных средств. [c.198]

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс, приложение к балансу по ф. №5, отчет о финансовых результатах, формирование информации в которых осуществляется методом начисления, а не кассовым методом. Это означает, что полученные доходы, или понесенные затраты могут не соответствовать реальному притоку или оттоку денежных средств в организации. [c.300]

Ключевой вопрос анализа — формирование показателя общей балансовой прибыли. С целью выявления эффективности воздействия на хозяйственную деятельность условий рыночной экономики следует изучить динамику балансовой прибыли по сравнению с данными за период, предшествующий переходу на эти условия. Следует оценить влияние прогрессивных факторов формирования прибыли — снижения себестоимости продукции, роста объема реализации продукции. Необходимо также выявить факторы, не зависящие от предприятия завышение цен, тарифов нарушения установленных стандартов и ассортимента госзаказа штрафные санкции за недопоставку продукции и др. [c.200]

Себестоимость продукции относится к числу важнейших показателей эффективности производства. Анализ динамики себестоимости продукции дает представление об эффективности механизма хозяйствования как предприятия, так и производственного подразделения. Анализ представляет собой инструмент управления формированием прибыли, исходя из принципа издержки — объем производства —> прибыль. [c.344]

На втором этапе финансового анализа оценивается качество информации, качество доходов, т.е. влияние способов и методов учета на формирование прибыли и других финансовых результатов. Так, чистая прибыль — сердцевина всех финансовых показателей. Насколько она показательна На качество чистой прибыли могут воздействовать методы учета и расчетов прибыли от реализации продукции, работ и услуг, характер результатов прочей реализации и внереализационных результатов, налоговые условия и льготы по налогам и т.д. Размер прибыли от реализации продукции зависит от методов списания безнадежных долгов, от принятой оценки товарно-материальных ценностей, методов начисления износа как основных фондов, так и нематериальных активов. [c.280]

С одной стороны, анализ коммерческой деятельности выступает как средство реализации функций маркетинга, с другой — как функция управления маркетинговой деятельностью в целом. В первом случае применяется методический аппарат для анализа внутренней и внешней среды, в которой функционирует предприятие, анализа рынков, производителей сырья и потребителей, конкурентоспособности продукции, предоставляемых услуг, спроса и сбыта, формирования ценовой политики и т. д. Во втором — сопоставляются затраты на содержание маркетинговой службы и влияние результатов ее функционирования на формирование прибыли. Результаты данного анализа представляют собой часть аналитических разработок, осуществляемых в рамках анализа всей хозяйственной деятельности предприятия. [c.399]

Анализ состава управленческих расходов и оценка их целесообразности Анализ формирования балансовой прибыли и прибыли, остающейся в распоряжении предприятия для выплаты дивидендов Анализ убытков, непроизводительных расходов и потерь Структурный анализ расходования прибыли на накопление и потребление Оценка эффективности проводимой дивидендной политики [c.95]

Далее на основе достоверных данных ф. № 2 следует оценить состав и динамику элементов формирования прибыли от продаж и чистой (нераспределенной) прибыли, т.е. конечные финансовые результаты деятельности коммерческой организации, которая стала объектом экономического анализа (табл. 9.1). [c.287]

Проведение анализа нацелено на выявление внутрихозяйственных резервов увеличения результатов деятельности. Реализуя комплексный подход в анализе формирования производственной прибыли, следует обратить внимание на практически важные вопросы, но полностью еще не раскрытые вопросы. К процедурам анализа прибыли следует отнести выявление отклонений фактически полученной прибыли от ожидаемой (запланированной) оценку влияния факторов на изменение прибыли и рентабельности производства продукции по сравнению с их плановым уровнем в целом по предприятию, а также по его производственным подразделениям (табл. 13.23). [c.491]

Исходя из порядка формирования прибыли на предприятии ведется ее факторный анализ, цель которого — оценка динамики показателей балансовой и чистой прибыли выявление степени влияния на финансовые результаты предприятия ряда факторов, в том числе роста (снижения) себестоимости продукции, роста (снижения) объема ее реализации, повышения ее качества и расширения ассортимента анализ показателей рентабельности выявление резервов увеличения прибыли и др. [c.307]

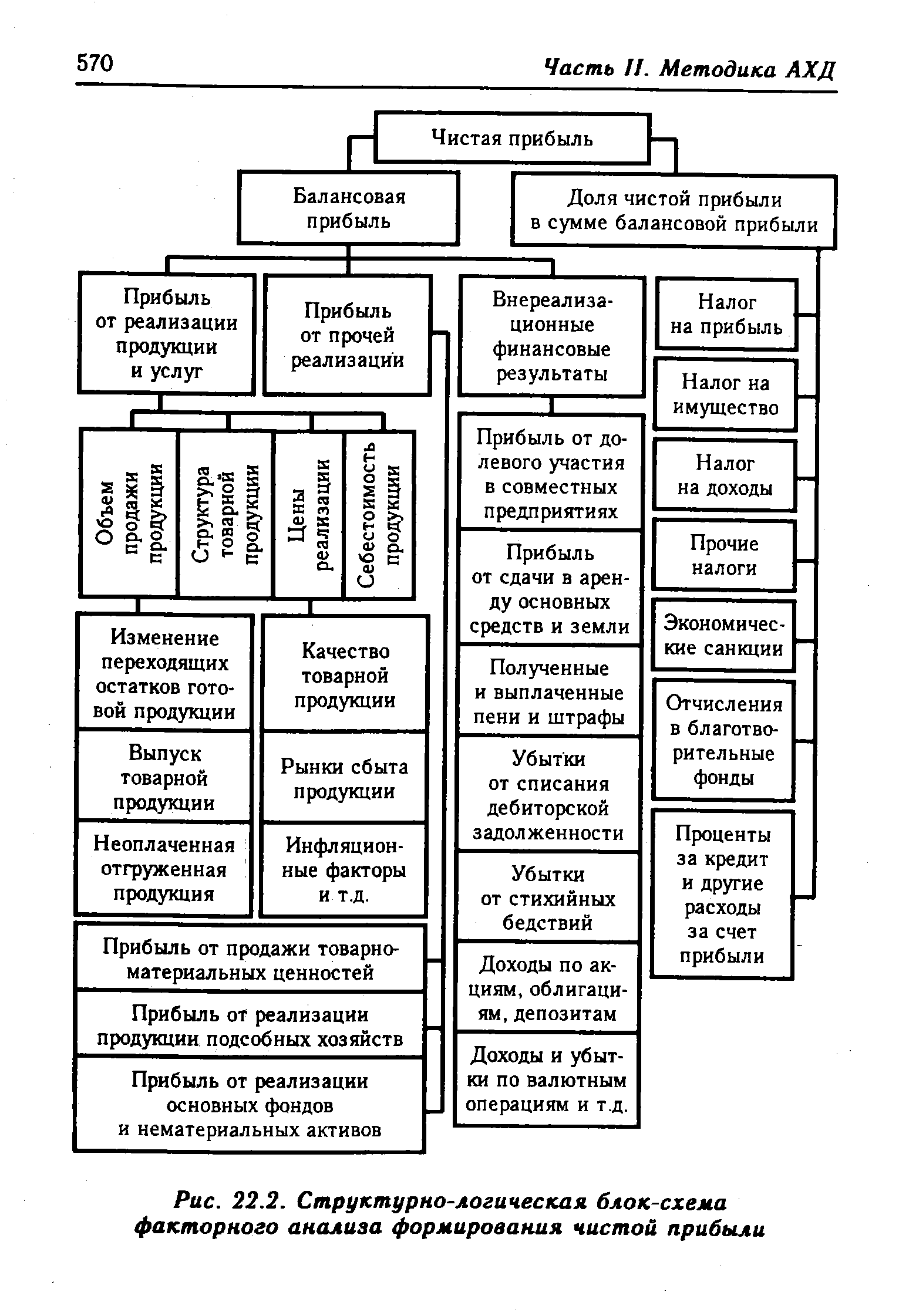

Анализ формирования чистой прибыли [c.568]

| Рис. 22.2. Структурно-логическая блок-схема факторного анализа формирования чистой прибыли |  |

Анализ формирования и использования прибыли проводится в несколько этапов [c.355]

Анализ формирования чистой прибыли Анализ распределения и использования чистой прибыли Анализ влияния использования прибыли на финансовое положение предприятия [c.384]

Факторный анализ формирования чистой прибыли позволяет определить выгоды от увеличения прибыли от финансово-хозяйственной деятельности, снижения налога на прибыль, расширения перечня и увеличения размера льгот. [c.402]

Покажите комплексный подход к оценке деятельности на примере анализа формирования и использования прибыли. [c.403]

Следует различать понятия финансовый анализ и анализ финансового положения . Финансовый анализ - более широкое понятие, так как он включает наряду с анализом финансового положения еще и анализ формирования и распределения прибыли, себестоимости продукции, реализации и другие вопросы. Анализ финансового положения - это часть финансового анализа. Финансовое положение предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи свидетельствует о его хорошем финансовом положении. [c.5]

Конечным положительным финансовым результатом хозяйственной деятельности предприятия (фирмы) является прибыль. Она представляет собой реализованную часть чистого дохода, созданного прибавочным трудом. Значение прибыли обусловлено тем, что, с одной стороны, она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как прибыль - основной источник производственного и социального развития предприятия, а с другой - она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы как предприятие, так и государство. Прирост прибыли может быть достигнут не только благодаря увеличению трудового вклада коллектива предприятия, но и за счет других факторов. Поэтому на каждом предприятии необходимо проводить систематический анализ формирования, распределения и использования прибыли. Этот анализ имеет важное значение и для внешних субъектов (государственных органов, банков и др.). [c.102]

Показатель балансовая прибыль изучается при анализе финансового результата от всех видов деятельности предприятия, а показатели 3-6 -при анализе формирования налогов и распределения прибыли. [c.103]

АНАЛИЗ ФОРМИРОВАНИЯ ЧИСТОЙ ПРИБЫЛИ [c.172]

Одним из основных факторов формирования прибыли является себестоимость реализованной продукции. Если она за отчетный период повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшится за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Это видно из формулы исчисления размера прибыли (П), где себестоимость (С) вычитается из выручки от реализации (РП) П = РП - С. Себестоимость является одной из составных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления. Анализ, выполняя одну из основных управленческих функций, входит в управляющую подсистему, и недостаточное его функционирование в этом звене приводит к снижению эффективности системы управления себестоимостью в целом. [c.205]

Объектно-ориентированная система интегрального анализа формирования прибыли предприятия. Концепция интегрированного обьектно-ориентированного анализа прибыли, разработанная фирмой Модернсофт" (США), базируется на использовании компьютерной технологии и специального пакета прикладных программ. Основой этой концепции является представление модели формирования прибыли предприятия в виде совокупности взаимодействующих первичных финансовых блоков, моделирующих классы" элементов, непосредственно формирующих сумму прибыли. Пользователь сам определяет систему таких блоков и классов исходя из специфики хозяйственной деятельности предприятия, чтобы в соответствии с желаемой степенью детализации представить в модели все ключевые элементы формирования прибыли. После построения модели пользователь наполняет все блоки количественными характеристиками в соответствии с отчетной информацией по предприятию. Систему блоков и классов можно расширять и углублять по мере изменения направлений деятельности предприятия и появления более подробной информации о процессе формирования прибыли. [c.42]

В настоящее время изучение содержания прибыли не завершено и ведется на двух уровнях — микроэкономическом, предполагающем анализ формирования трибылив рамках предприятия, и макроэкономическом, который расширяет масштабы исследования до экономики в целом и подразумевает выявление роли прибыли в доходе страны. Таким образом, прибыль, с одной стороны, суть экономическая категория, научная абстракция, выражающая определенные производственные экономические отношения, а с другой — часть стоимости совокупного/национального продукта (ВВП), стоимости и прибавочной стоимости (прибавочного продукта). В реальной же экономической жизни прибыль может принимать форму денежны < средств, материальных ценностей, фондов, ресурсов и выгод. Конкретные формы проявления прибыли тесно связаны с национальным регулированием экономики. В современной западной экономической литературе различается несколько вид эв прибыли экономическая (чистая), бухгалтерская, валовая, предпринимательская, нормальная, маржинальная, налогооблагаемая и т. д. Рассмотрим основные из них. [c.82]

Косвенный метод используется в основном при внешнем анализе, так как здесь нельзя использовать данные текущего бухгалтерского учета. Сущность метода заключается в использовании показателя чистой прибыли, который соответствующим образом корректируется. Теоретически (в идеальном варианте) сумма чистой прибыли должна быть идентична соответствующей сумме денежных средств. Однако в процессе осуществления хозяйственной и других видов деятельности имеют место операции, влияющие на формирование прибыли, но никак не затрагивающие потоки денежных средств, например списание недоамортизированной части основных фондов. Эта сумма уменьшит прибыль, но не отразится на движении денежных средств. [c.68]

С целью контроля за формированием прибыли осуществляется оперативный анализ. Источником информации может быть Журнал оперативного контроля за ходом выполнения плана реализации , а в условиях использования ЭВМ - соответствующая машинограмма. Здесь ежедневно нарастающим итогом с начала месяца и года отражается сумма реализа- [c.114]

Смотреть страницы где упоминается термин Анализ формирования прибыли

: [c.175]Смотреть главы в:

Анализ финансово-экономической деятельности предприятия -> Анализ формирования прибыли

Анализ хозяйственной деятельности в промышленности -> Анализ формирования прибыли