В практике планирования и анализа коэффициент экстенсивного использования оборудования вычисляется как отношение фактического отработанного времени Т фр к эффективному (плановому) фонду времени Тэф (см. табл. 11), т. е. [c.148]

Приводимые выше расчеты не выявляют основных причин изменения производительности труда, однако они позволяют установить влияние двух факторов и определить основные направления анализа. В частности, влияние объема производства продукции и резервы в этой области можно выявить лишь после тщательного анализа коэффициентов использования технологических установок, показателей, характеризующих номенклатуру продукции, качество нефти, выход целевой продукции и др. [c.250]

Анализ коэффициентов эластичности показывает, что по относительному приросту на производительность труда наибольшее влияние оказывают факторы Х3 и Хь. Так, увеличение дебита скважин на 1 % ведет к росту производительности труда на 84,45%, в то время как повышение газового фактора по старым месторождениям на 1 % снижает приток нефти, увеличивает трудоемкость обслуживания скважин и, тем самым, снижает уровень производительности труда на 60,12%. [c.56]

Из анализа ( -коэффициентов следует, что наибольшие резервы роста производительности труда заложены также в факторах J 3 (р = 0,862) и Хь (р =- 1,109).. [c.56]

Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков, коэффициент текущей ликвидности -для инвесторов. [c.310]

Анализ коэффициента автономии проводят путем оценки [c.352]

Анализ коэффициента автономии дополняется расчетом коэффициента финансовой устойчивости [c.352]

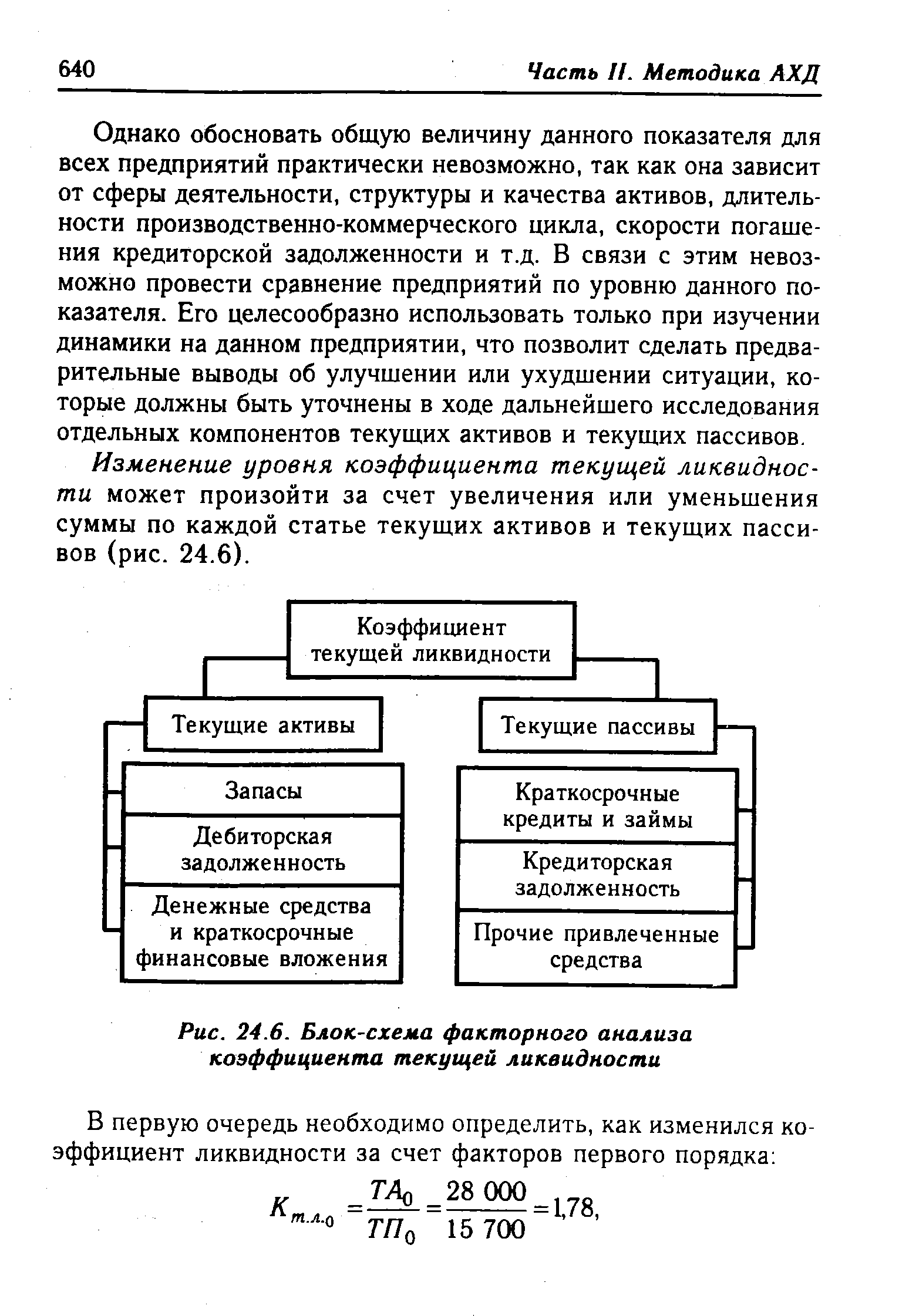

Анализ коэффициентов ликвидности [c.360]

Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности организации в течение 6 месяцев. Значение коэффициента меньше 1 показывает отсутствие возможности восстановить платежеспособность в течение 6 месяцев. Коэффициент утраты платежеспособности, имеющий значение меньше 1, свидетельствует о наличии тенденций утраты платежеспособности организации в течение 3 месяцев, а больше 1 — об отсутствии подобных тенденций. Прогноз изменения платежеспособности кроме расчета и оценки указанных выше коэффициентов включает также анализ коэффициентов ликвидности и оценку тенденций их динамики. [c.367]

Изменение этого показателя отражает тенденции в сфере прибыльности и кредитоспособности заемщика. Однако точную оценку кредитоспособности можно дать лишь на основе количественного анализа коэффициентов. [c.402]

Количественный анализ коэффициентов кредитоспособности осуществляется в несколько этапов. [c.402]

Самая общая и типичная статистическая задача в экономическом анализе — изучение наличия, направления и интенсивности связей между показателями. Это первый этап познания закономерностей формирования результатов хозяйственной деятельности. Предположение о наличии и тесноте связи делается в случае выявления общих закономерностей в вариации значений изучаемых показателей. Источник возникновения этих общих закономерностей может быть разным — причинно-следственная связь между показателями, зависимость от общего фактора, случайное совпадение элементов вариации. Задача экономического анализа — раскрыть качественную основу взаимосвязи между количественными характеристиками экономических процессов. Стохастическое исследование связи происходит с помощью методов корреляционного анализа — коэффициентов и отношений корреляции. При этом в зависимости от характера исходной информации применяются разные приемы корреляционного анализа оценка парной корреляции между показателями с цифровой шкалой измерения ранговая корреляция и коэффициенты, рассчитанные по так называемым матрицам сопряженности для анализа связей между качественными показателями каноническая корреляция для анализа связи между группами показателей частная корреляция, которая позволяет исследовать связь между двумя [c.111]

| Рис. 24.6. Блок-схема факторного анализа коэффициента текущей ликвидности |  |

Для проведения факторного анализа коэффициента эффективности использования активов банка с помощью метода цепных подстановок необходимо определить скорректированный коэффициент эффективности использования активов К [c.374]

Провести факторный анализ коэффициента общей рентабельности можно, используя приведенную выше зависимость. Однако недостаток этой факторной модели в том, что фигурирующие в ней факторы (прибыль и доходы) взаимосвязаны между собой. Чтобы этого избежать, преобразуем факторную модель следующим образом [c.451]

Используя данные приложения 4 и результаты решения примера 10 (с. 443), определим значения коэффициентов общей и частной рентабельности по состоянию на 01.04.98 г. и 01.05.98 г. и проведем факторный анализ коэффициента общей рентабельности. [c.451]

Анализ коэффициентов общей и частной рентабельности банка [c.451]

Проведите факторный анализ коэффициента общей рентабельности. [c.454]

Для проведения факторного анализа коэффициента рентабельности капитала банка можно построить следующую факторную модель [c.454]

Разработанная таблица для факторного анализа коэффициента рентабельности капитала [c.455]

Факторный анализ коэффициента рентабельности капитала банка [c.456]

Проведите факторный анализ коэффициента рентабельности капитала. [c.457]

Анализ коэффициентов. Коэффициенты — это наиболее известный и широко применяемый инструмент анализа финансовой отчетности, но инструмент, который более всего переоценивается и которым чаще всего злоупотребляют. Коэффициенты позволяют изучить зависимости между различными составными частями финансовых отчетов, например активами и обязательствами или затратами и поступлениями, а также их динамику. Коэффициенты рассчитать легко, но их -правильное истолкование может оказаться проблематичным. Специальные коэффициенты, используемые в конкретных случаях, могут меняться. Некоторые группы коэффициентов отражают следующие главные аспекты деятельности предприятия и должны рассматриваться в обязательном порядке [c.153]

Расчет и анализ коэффициентов перекрестной эластичности позволяют установить принадлежность продукции к определенному типу взаимозаменяемой или взаимодополняющей. Это не всегда просто, особенно если схема Pj-Q( касается цены и спроса на товар и на услугу, т. е. [c.66]

При использовании в анализе коэффициентов ликвидности необходимо принимать во внимание отраслевую специфику производственного потенциала коммерческой организации. Так, в торговле основную часть оборотных активов составляют товарные запасы. Поэтому наиболее полно ликвидность торгового предприятия характеризуется коэффициентом текущей ликвидности. Кроме того, поскольку в торговле оборачиваемость средств в среднем выше по сравнению, например, с машиностроительным объединением, торговое предприятие может позволить себе более рисковую политику в отношении величины и структуры оборотных активов, что с неизбежностью повлияет на значения коэффициентов ликвидности, присущих предприятию в среднем. [c.301]

Основные и достаточно подробные выводы о финансовом состоянии коммерческой организации могут быть получены в результате анализа коэффициентов. Число коэффициентов, которые могут быть вычислены по данным бухгалтерской отчетности, велико. Каждый пользователь выбирает те из них, которые представляют для него особый интерес. В силу своей универсальности некоторые коэффициенты полезны для всех пользователей, вместе с тем в каждом отдельном случае совокупность показателей индивидуальна, поскольку многие коэффициенты можно определять по различным алгоритмам, для удобства пользователей нередко расчетные формулы приводят в годовом отчете в специальной таблице. [c.398]

В отечественной аналитической практике чаще всего используется показатель NPM, кроме того, достаточно широко известен в анализе коэффициент рентабельности хозяйственной (основной) деятельности, рассчитываемый отношением прибыли от реализации к затратам на производств реализованной продукции, которые слагаются из себестоимости реализации товаров, продукции, работ и услуг, коммерческих и управленческих расходов. [c.386]

Методика сравнительного анализа коэффициента прироста аналогична методикам анализа коэффициентов обновления и выбытия основных фондов. [c.303]

При проведении анализа коэффициенты обновления, выбытия и прироста основных фондов следует рассматривать взаимосвязанно. Привлекая дополнительные данные, целесообразно выяснить, осуществляется ли обновление основных фондов за счет нового строительства или модернизации, замены старого оборудования на новое, более высокопроизводительное, и сделать соответствующий вывод об эффективности применения основных фондов. [c.303]

Таким образом, при данных условиях прогнозный объем продаж составляет 3.4 млн. долл. Для исследования вероятной точности такого прогноза можно провести более углубленный анализ. Но и само полученное уравнение рефессии уже несет в себе определенную ценную информацию. Так, анализ коэффициентов трех переменных указывает в определенной степени на относительную важность каждой переменной уравнения. Как это видится при анализе имею- [c.127]

Как мы уже говорили в гл. 6, посвященной финансовым коэффициентам, для анализа коэффициентов покрытия должны быть предприняты сравнения двух видов. Во-первых, они должны быть сопоставлены с прошлыми и ожидаемыми значениями коэффициентов покрытия для аналогичных компаний. Подобный анализ позволяет выявить тенденции улучшения или ухудшения способностей покрытия с течением времени. Сравнения второго рода охватывают схожие компании, занятые деятельностью одного и того же вида. Идея состоит в том, чтобы попытаться изолировать влияние коммерческого риска посредством сравнения аналогичных компаний. Источники информации и возможные виды анализа описаны в гл. 6, поэтому мы не будем останавливаться здесь на этом вопросе. [c.460]

В дополнение к результатам анализа коэффициентов финансовой оценки полезно представить данные бухгалтерского баланса, отчета о финансовых результатах и отчета о движении денежных средств в виде удельных долей ко всем активам или выручке от продаж. Кроме того, часто финансовая отчетность пред- [c.143]

Цифры, используемые при расчете коэффициентов, берут из отчета о доходах, баланса и отчета о движении наличности. Следовательно, анализ коэффициентов — это, по сути, развитие аналитических приемов, рассмотренных в предшествующих главах. [c.268]

Качество данных, используемых при расчете коэффициента, также влияет на его значимость. Содержательный анализ коэффициентов зависит не только от точности выкладок при составлении финансового отчета, но и от совместимости данных с точки зрения методов учета в сравниваемых компаниях. Так, при сравнении коэффициентов, относящихся к активам, необходимо иметь в виду различные методы оценки, которые могли быть применены, а именно [c.270]

Анализ коэффициентов более всего полезен, когда [c.271]

Подходы с использованием текущих и ретроспективных данных. Капитализация прибыли. Определение базы прибыли. Измерение базы прибыли. Коэффициент цена/прибыль. Соотношение между коэффициентом цена/прибыль, коэффициентом капитализации и ставкой дисконта. Мультипликатор валовых доходов. Метод избыточной прибыли. Подходы, основанные на оценке стоимости активов. Отношение стоимости акций к стоимости акций. Методы бездолговой оценки. Этапы бездолгового анализа. Коэффициент цена/выручка на бездолговой основе. Премии и скидки. Комбинированные подходы. Анализ и сопоставление оценочных факторов. [c.314]

Из анализа коэффициентов регрессии в -уравнении вытекает, что положительное влияние на уровень производительности тру-.да в НГДУ ИН оказывает только фактор Х9 — среднесуточный дебит. В значительной степени это связано с наличием большого количества старых и эксплуатацией новых месторождений со значительной степенью обводненности. [c.56]

Что касается анализа коэффициентов рентабельности, то наиболее широкое распространение получила упоминавшаяся выше модифицированная факторная модель фирмы DuPont . Назначение модели — идентифицировать факторы, определяющие эффективность функционирования предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Поскольку существует множество показ1телей эффективности, выбран один, по мнению аналитиков, наиболее значимый — рентабельность собственного капитала (ROE). Достаточно эффективным способом оценки является использование жестко детерминированных факторных моделей один из вариантов подобного ана- [c.388]

Смотреть страницы где упоминается термин Анализ коэффициентов

: [c.326] [c.432] [c.658] [c.397] [c.319] [c.73] [c.40] [c.155]Смотреть главы в:

Анализ финансовых отчетов (на основе GAAP) -> Анализ коэффициентов

Анализ ценных бумаг Грэма и Додда Изд.5 -> Анализ коэффициентов

Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) -- [ c.487 ]