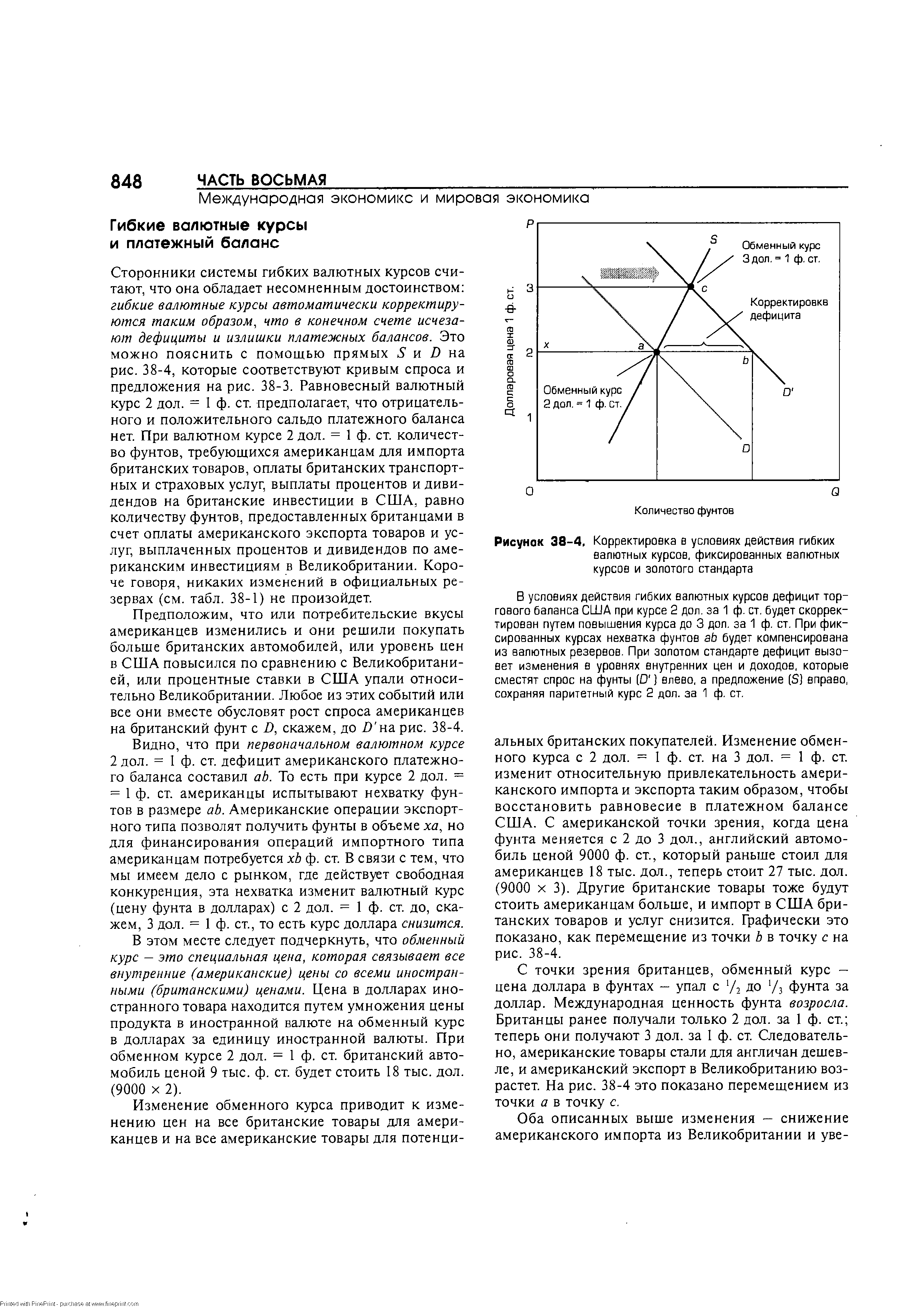

Сторонники системы гибких валютных курсов считают, что она обладает несомненным достоинством гибкие валютные курсы автоматически корректируются таким образом, что в конечном счете исчезают дефициты и излишки платежных балансов. Это можно пояснить с помощью прямых S и D на рис. 38-4, которые соответствуют кривым спроса и предложения на рис. 38-3. Равновесный валютный курс 2 дол. = 1 ф. ст. предполагает, что отрицательного и положительного сальдо платежного баланса нет. При валютном курсе 2 дол. = 1 ф. ст. количество фунтов, требующихся американцам для импорта британских товаров, оплаты британских транспортных и страховых услуг, выплаты процентов и дивидендов на британские инвестиции в США, равно количеству фунтов, предоставленных британцами в счет оплаты американского экспорта товаров и услуг, выплаченных процентов и дивидендов по американским инвестициям в Великобритании. Короче говоря, никаких изменений в официальных резервах (см. табл. 38-1) не произойдет. [c.848]

| Рисунок 38-4, Корректировка в условиях действия гибких валютных курсов, фиксированных валютных курсов и золотого стандарта |  |

Хотя система гибких валютных курсов имеет тенденцию автоматически устранять несбалансированность платежей, она может вызвать некоторые серьезные проблемы. [c.849]

С точки зрения государственного регулирования гибкие валютные курсы могут затруднить исполь- зование налоговой и денежной политики для достижения полной занятости и стабильности цен. Это особенно касается тех стран, чей экспорт и импорт достигают значительной части ВВП (см. табл. 6-1). [c.849]

Управляемость потрясений. Сторонники доказывают, что управляемое плавание пережило суровые экономические потрясения, которые, по мнению одного авторитетного лица, сломали бы режим фиксированных курсов не один раз. В частности, такие драматичные события, как мировое падение сельскохозяйственного производства в 1971— 1974 гг., беспрецедентный рост цен на нефть в 1973-1974 и 1979—1980 гг., охватившая весь мир стагфляция в 1974-1976 и 1981-1983 гг., породили серьезную несбалансированность международной торговли и финансов. Признано, что гибкие валютные [c.856]

Отказ от золотого стандарта привел к созданию режима гибких валютных курсов, которые со временем стали управляемыми. Если валюта не обратима в золото, то есть курс обмена между двумя суммами денег не может быть фиксированным, как при золотом стандарте (при котором колебания курсов обмена являются минимальными, потому что они не могут превышать золотые пункты), он свободно колеблется без ограничений под влиянием спроса и предложения валют. В условиях гибкого валютного курса неуравновешенность платежного баланса может быть исправлена изменением курса обмена, пока уровень цен, дохода и занятости в других странах не изменился. [c.215]

Таким образом, при золотом стандарте равновесие платежного баланса достигалось посредством изменения уровня цен, дохода и занятости, в то время как курс обмена оставался фиксированным. А при режиме гибких валютных курсов, наоборот, равновесие платежного баланса достигалось посредством изменения курсов обмена, в то время как внутренние цены и доход не изменялись. Вместе с тем режим гибких валютных курсов также имеет свои отрицательные последствия для национальной экономики. С одной стороны, девальвация валюты приводит к росту конкурентоспособности экспорта страны, делая импортные товары для нее более дорогостоящими, с другой — страна, чья экономика сильно зависит от импорта, не может существенно его уменьшить, без того чтобы не создать безработицу. [c.215]

Среди недостатков системы гибких валютных курсов — неопределенность, которую она создает при определении эквивалента между количеством иностранной валюты и той или иной суммой национальной валюты. Чтобы уменьшить неопределенность, государство обычно вмешивается в рынок, приобретая и продавая валюту, для смягчения колебаний курсов обмена, то есть осуществляет валютную интервенцию. В поисках оптимального варианта решения проблемы неопределенности разработана система управляемых валютных курсов, определяющихся не спросом и предложением валюты, которые свободно формируются на рынке, а управляемых правительствами посредством мер валютной стратегии. [c.216]

В сложившейся ситуации гибких валютных курсов и глубокого дисбаланса платежей страны Европейского экономического сообщества (ЕЭС) попробовали ограничить колебания обменов валюты, создав в 1979 г. европейскую денежно-кредитную систему, установившую порядок колебания валют в определенных пределах. Центральным элементом системы стала европейская коллективная валюта (ЭКЮ). Ее стоимость определяется по методу корзины валют, в которую входят национальные валюты ЕЭС. С 1999 г. начался процесс перехода к единой валюте Европейского союза (ЕС) — евро, которая со временем должна полностью заменить национальные валюты стран-участниц, сняв таким образом проблему сопоставления национальных валют ЕС. [c.218]

Крупнейшие события в международных валютно-финансо-вых отношениях и особенно обострение проблемы внешней задолженности развивающихся стран в 80-х гг. послужили толчком для выдвижения многочисленных проектов переустройства ямайской системы валютного стандарта и создания нового мирового валютного порядка. Согласно ряду программных документов, подготовленных развивающимися странами, будущая мировая валютная система должна, базироваться на следующих основополагающих принципах наличие совместно управляемой международной валюты, которая в большей степени, чем СПЗ, отвечала бы нуждам развития всех стран автоматическое распределение этого резервного актива в пользу стран, имеющих дефициты платежных балансов стабильные и одновременно гибкие валютные курсы и создание международной финансовой организации, осуществляющей выпуск резервных средств и эффективное регулирование валютной системы. [c.375]

ГИБКИЙ ВАЛЮТНЫЙ КУРС -валютный курс, определяемый рыночными факторами, действующими на валютном рынке. Гибкий курс часто называют плавающим. [c.132]

Главным плюсом гибких валютных курсов является то, что их плавные колебания способны автоматически ВЫРАВНИВАТЬ пассивы и активы платежных балансов стран-партнеров. Проиллюстрируем этот механизм на примере России и Франции следующей цепочкой событий. Пусть Россия имеет пассивный платежный баланс в торговле с Францией. - Тогда курс рубля к франку падает. Французам становится выгодно покупать больше товаров в России (они для них дешевеют). Российский экспорт во Францию растет. Пассивы и активы платежного баланса России выравниваются. [c.220]

Не менее существенны и аргументы в пользу режима гибких обменных курсов. Важнейший из них заключается в том, что гибкие обменные курсы автоматически корректируют платежный баланс, устраняя как избытки, так и дефициты и предоставляя финансовым властям относительную свободу в выборе способов достижения внутренних экономических целей, таких, как экономический рост, высокая занятость и стабильность цен. Характерно, что многие противники Европейской валютной системы-ЕВС указывали на это свойство режима гибких валютных курсов как на гарантию сохранения национального экономического суверенитета [6]. В предыдущем разделе было показано, что денежная политика является эффективным антиинфляционным средством только в режиме гибких обменных курсов. [c.430]

Основное достоинство системы гибких валютных курсов заключается в том, что они выступают автоматическими стабилизаторами , способствующими урегулированию платежных балансов без видимых потерь официальных валютных резервов, и не требуют вмешательства Центрального банка в рыночный механизм. В этом случае, кредитно-денежная политика, свободная от решения задач урегулирования платежного баланса, может использоваться для решения внутренних экономических проблем (достижения полной занятости, ускорения экономического роста и др.). В то же время значительные колебания валютных курсов отрицательно сказываются на международной торговле и финансах, порождая риск и неопределенность в международных экономических отношениях. [c.737]

Гибкий валютный курс и факторы его динамики. [c.665]

Система гибких валютных курсов — это система, при которой курсы обмена национальных валют определяются беспрепятственной динамикой спроса и предложения. В рассмотренном ранее случае точка пересечения кривых спроса и предложения английских фунтов определила их цену Р0 в российских рублях (см. рис. 34.1). Далее был приведен пример, в котором рыночная цена одного фунта составляла 10 руб. [c.669]

Система гибких валютных курсов привлекает экономистов и политиков тем, что является "встроенным регулятором", устраняющим дефицит платежного баланса. Равновесный валютный курс, например, предполагает, что при условии, когда 1 фунт = 10 руб., платежный баланс России сведен без положительного и отрицательного сальдо (рис. 34.3). Другими словами, Россия за свой экспорт получит ровно столько фунтов, сколько ей необходимо для оплаты импорта из Великобритании. [c.672]

Гибкие валютные курсы не лишены существенных недостатков. Они могут стать фактором макроэкономической нестабильности внутри страны. Если, например, курс рубля по отношению к фунту упал, то увеличившийся российский экспорт в условиях полной занятости даст со временем инфляционный эффект. Возросший спрос британских потребителей на российские товары увеличит удельный вес экспорта в общей структуре совокупных расходов государства, что приведет к сокращению товарности внутреннего рынка и инспирированию инфляции, как со стороны совокупного спроса, так и со стороны совокупного предложения. Кроме того, повышательное воздействие на общий уровень цен окажут возросшие цены на импортные товары из Великобритании. Если же, напротив, курс рубля по отношению к фунту вырастет, то сократится российский экспорт при одновременном увеличении импорта из Великобритании. Но это может сократить занятость и привести к вынужденной безработице в России. [c.673]

Недостатком гибких валютных курсов является также то, что они порождают неопределенность и риск, приводящие к сокращению торговли либо ухудшению ее условий. Напри- [c.673]

Нетрудно обнаружить, что плавающие и фиксированные курсы валют имеют как положительные, так и отрицательные стороны. Система гибких валютных курсов не спасает экономических субъектов от риска, а хозяйственные национальные системы от нестабильности, однако она обеспечивает наиболее рациональное использование мировых запасов ограниченных ресурсов. Система фиксированных валютных курсов, напротив, спасает экономических субъектов разных стран от неопределенности и риска, но применение протекционистских и других непопулярных мер валютного регулирования может привести к существенному ограничению объемов международной торговли и даже "торговой войне". Интернациональная хозяйственная практика денежно-валютных отношений имеет опыт использования как системы фиксированных, так и системы гибких валютных курсов. Причем ни одна из названных систем не применялась на практике в "чистом" виде. Практически речь может идти, скорее, о сочетании отдельных их элементов. [c.678]

Основная задача системы регулируемых связанных валютных курсов состояла в том, чтобы сохранить преимущества системы золотого стандарта, нейтрализуя ее негативные эффекты. Одновременно предполагалось найти форму использования преимуществ системы гибких валютных курсов. Решить поставленную задачу, организовав регулирование валютных отношений между странами, призван был созданный в 1944 г. Международный валютный фонд (МВФ). [c.682]

Равновесие на внешнем рынке при фиксированном и гибком валютном курсе. [c.687]

Таким образом, с помощью абсолютно гибкого валютного курса платежный баланс регулируется автоматически, уравнивая спрос на иностранную валюту со стороны расходов на импорт с возросшим предложением иностранной валюты от экспортных доходов. [c.715]

Если страна теряет свои резервы, она рано или поздно осуществляет девальвацию. Девальвация поднимает цену иностранной валюты, делая иностранные товары относительно более дорогими, а отечественные товары относительно более дешевыми. (Аналогичным образом ревальвация снижает цену иностранной валюты.) Чтобы понять механизм действия девальвации, вспомните, каким образом абсолютно гибкий валютный курс приводит валютный рынок в состояние равновесия. Этот процесс проиллюстрирован на рис. 38-3. Как и в случае гибкого курса, девальвация устраняет дефицит платежного баланса двояким образом. Во-первых, возросшая цена иностранной валюты делает иностранные товары более дорогими и сокращает расходы на импорт. Во-вторых, снижение цены отечественных товаров на внешних рынках увеличивает спрос на них за границей и, следовательно, приводит к росту доходов от экспорта [c.721]

Когда валютные спекуляции начинают оказывать решающее влияние на международные переливы капитала, они легко могут вызвать разрушение валютного рынка. Однако гораздо чаше проблемой являются вовсе не отдельные спекулянты. Как правило, биржевой игрой занимаются центральные банки, пытающиеся поддерживать нереалистичные валютные курсы. Более наглядным это станет при анализе гибких валютных курсов, к которому мы теперь обратимся. [c.724]

Сначала рассмотрим изменена равновесного реального валютного курса. Великобритания открыла крупные месторождения нефти в Северном море. Это открытие уменьшило зависимость Великобритании от импорта и сделало ее даже экспортером нефти. Как такое развитие событий должно повлиять на валютный курс Для каждого значения валютного курса экспорт вырастет, а импорт уменьшится, что даст возможность свести торговый баланс с положительным сальдо, а это в свою очередь ведет к удорожанию валюты. Если цены в США и Великобритании не меняются, открытие месторождения нефти приведет к удорожанию фунта стерлингов. Цены британских товаров в долларах вырастут. Следовательно, при гибком валютном курсе колебания (новый экспорт, замещение импорта, открытие нефтяных месторождений), вызывающие положительное сальдо в торговле, ведут к удорожанию валюты и к росту относительных цен товаров этой страны. [c.726]

Неопределенность и сокращение юришли. Риск и неопределенность, связанные с использованием гибких валютных курсов, могут внести нарушения в торговые потоки. Приведем пример. Предположим, американский дилер заключает контракт на покупку 10 британских автомобилей на сумму 90 тыс. ф. ст. По текущему валютному курсу, скажем 2 дол. за 1 ф. ст., американский импортер рассчитывает заплатить за эти автомобили 180 тыс. дол. Но если в течение трехмесячного срока поставки валютный курс изменится до 3 дол. за 1 ф. ст., то оговоренные контрактом платежи в размере 90 тыс. ф. ст. составят 270 тыс. дол. [c.849]

Гибкий валютный курс (flexible ex hange rate) — курс валюты, который определяется спросом и предложением иностранных денег и который может свободно повышаться или понижаться. [c.936]

Чтобы понять, что произошло, нам необходимо вернуться назад, в историю валютного обмена В 1975 году, секретарь Казначейства США заявил на ежегодном заседании Международного Валютного Фонда, что "Мы твердо уверены в том, что страны должны иметь возможность самостоятельно выбирать систему валютных курсов". Оба эти события были успешным завершением "кампании", начатой экономистом Милтоном Фридманом (Milton Friedman) четверть века назад. Борьба Фридмана за гибкие валютные курсы из разряда ереси перекочевала в большинство научных рекомендаций, а затем (минуя двух Секретарей Казначейства) превратилось в краеугольный камень международного "валютного устройства" после 1973 года [261]. Поскольку плавающие валютные курсы были легализованы, несколько ведущих стран начали экспериментировать с монетарными целями, полагая, что [c.251]

Компьютеры революционизировали работу агентства Рейтер и его продукты. Когда в 1971 году основные промышленные государства Запада договорились о более гибком валютном регулировании, отойдя от Бретонвудского соглашения, агентство Рейтер разработало информационную сеть для обслуживания денежных рынков — Монитор Рейтер (Reuter Monitor). Эта система позволила подписчикам получать на видеотерминалы котировки банковских валютных торгов с интервалом в несколько секунд. Позднее появились и дополнительные возможности получения новостей и котировок с других финансовых рынков. [c.157]

Вследствие широко развернувшегося спекулятивного движения капитала, а также различий в темпах инфляции, в начале 70-х годов был осуществлен переход к системе гибких валютных курсов, что привело к разрушению Бреттон-Вудсской системы, а США официально объявили о прекращении с августа 1971 г. продажи золотых слитков на золото. Впоследствии было достигнуто соглашение на Ямайке (1976), в результате чего золото утратило роль [c.217]

Для регулирования гибких валютных курсов, а также для поддержания фиксированных курсов или курсов с установленными "валютными коридорами", используют четыре основных способа (рис. 8.18). 1. Валютные интервенции означают вмешательство государства (интервенция от лат interventio -вмешательство) в денежные торги на валютном рынке. Чтобы изменить валютный спрос и предложение в необходимом направлении, государство продает или покупает требуемое количество соответствующей валюты. Если, к примеру, итальянскому правительству нужно сдержать падение курса лиры к бельгийскому франку, оно выбрасывает на рынок дополнительные франки, расширяя их предложение и сби- [c.220]

Либерализация финансовая (finan ial liberalization) — снятие административных ограничений на деятельность финнасо-вого сектора экономики. Внутренняя финансовая либерализация заключается в ослаблении внутристрановых административных барьеров — устранении директивных ограничений по кредитам, потолков процентных ставок, препятствий для вхождения на рынок иностранных банков. Часто внутренняя финансовая либерализация включает уменьшение резервных требований для коммерческих банков и сокращение сектора государственных банков. Внешняя финансовая либерализация, следующая за внутренней, включает в себя снятие ограничений на трансграничное движение капитала, а также унификацию валютных курсов. Финансовая либерализация призвана снизить риски, ослабить срочный и валютный диспаритеты между активами и обязательствами, а также наладить долгосрочное финансирование реального сектора экономики. Только после повышения эффективности и укрепления финансового сектора возможен безболезненный переход на более гибкий валютный курс. При слабых финансовых рынках новация обернулась бы валютным кризисом и возвратом к жесткому регулированию. [c.180]

В начале 1960-х гг. в ряде статей Р. Манделл поставил вопрос о том, какое влияние оказывают денежно-кредитная и бюджетная политика на интеграцию международных рынков капитала, в том числе казавшийся в то время абсурдным вопрос о том, следует ли стране иметь только свою собственную валюту или же теоретически и практически возможна ситуация, когда для целого региона выгодно отказаться от своего валютного суверенитета в пользу общей валюты. Р. Манделл показал несомненные выгоды, которые даст наличие общей валюты обширному экономическому региону. К ним относились экономия трансакционных издержек, возникающих в торговле товарами и услугами, а также меньшая неопределенность в относительных ценах. Р. Манделл дал определение оптимальной валютной зоны, охарактеризовав ее как совокупность регионов, между которыми достаточно высока склонность к миграции, чтобы обеспечить полную занятость в случае, если один из регионов переживает экономический кризис. Он проанализировал краткосрочный эффект денежно-кредитной и фискальной политики в открытой экономике. Несмотря на внешнюю простоту, его анализ содержал ряд важных и ясно сформулированных практических выводов. Взяв за основу известную диаграмму 1SLM (сбережения для инвестиций — денежный рынок) для закрытой экономики, разработанную Дж. Хиксом, Р. Манделл ввел в нее внешнюю торговлю и мобильность капитала. Это позволило ему показать прямую зависимость результатов стабилизационной политики от степени мобильности капитала на мировых рынках, а также от режима валютных курсов. Модель показывала неэффективность денежно-кредитной политики в условиях фиксированных курсов валют и бюджетной политики при гибких валютных курсах. [c.345]

Золотой стандарт и абсолютно гибкие валютные курсы являются двумя крайними случаями валютных систем. В относительно недавнем прошлом мы наблюдали две смешанные системы систему регулируемых фиксированных курсов 50-х и 60-х годов и систему управляемого флоатинга 70-х и 80-х годов. (Более подробная информация представлена в окне 38-1.) [c.718]