Цель кредитно-денежной экспансии [c.318]

Главной целью кредитно-денежной экспансии является борьба за рынки, приносящие максимальную выгоду, источники сырья, сферы приложения капитала. [c.318]

Внешняя кредитно-денежная экспансия осуществляется при помощи инвестиций государственного и частного капитала за рубежом, финансовой помощи развивающимся странам, предоставления экспортных кредитов, вывозных премий, товарного или валютного демпинга, а также страхования экспортных операций частных институциональных единиц от странового, валютного, процентного, кредитного и портфельного рисков. [c.318]

Внутренняя кредитно-денежная экспансия направлена на регулирование экономики, ускорение темпов экономического роста. Она включает снижение официальных ставок центрального банка и расширение лимитов по его учетным и ломбардным операциям, изменение норм обязательных резервов кредитных учреждений или их отмену, покупку ценных бумаг на открытом рынке, расширение покупок у коммерческих банков иностранной валюты и снижение процентной ставки по ним, отмену количественных ограничений на кредиты для стимулирования экономической активности. [c.318]

Кредитно-денежная экспансия (политика дешевых денег ) не всегда приводит к желаемым результатам при неблагоприятной [c.318]

Кредитно-денежная экспансия 318 [c.791]

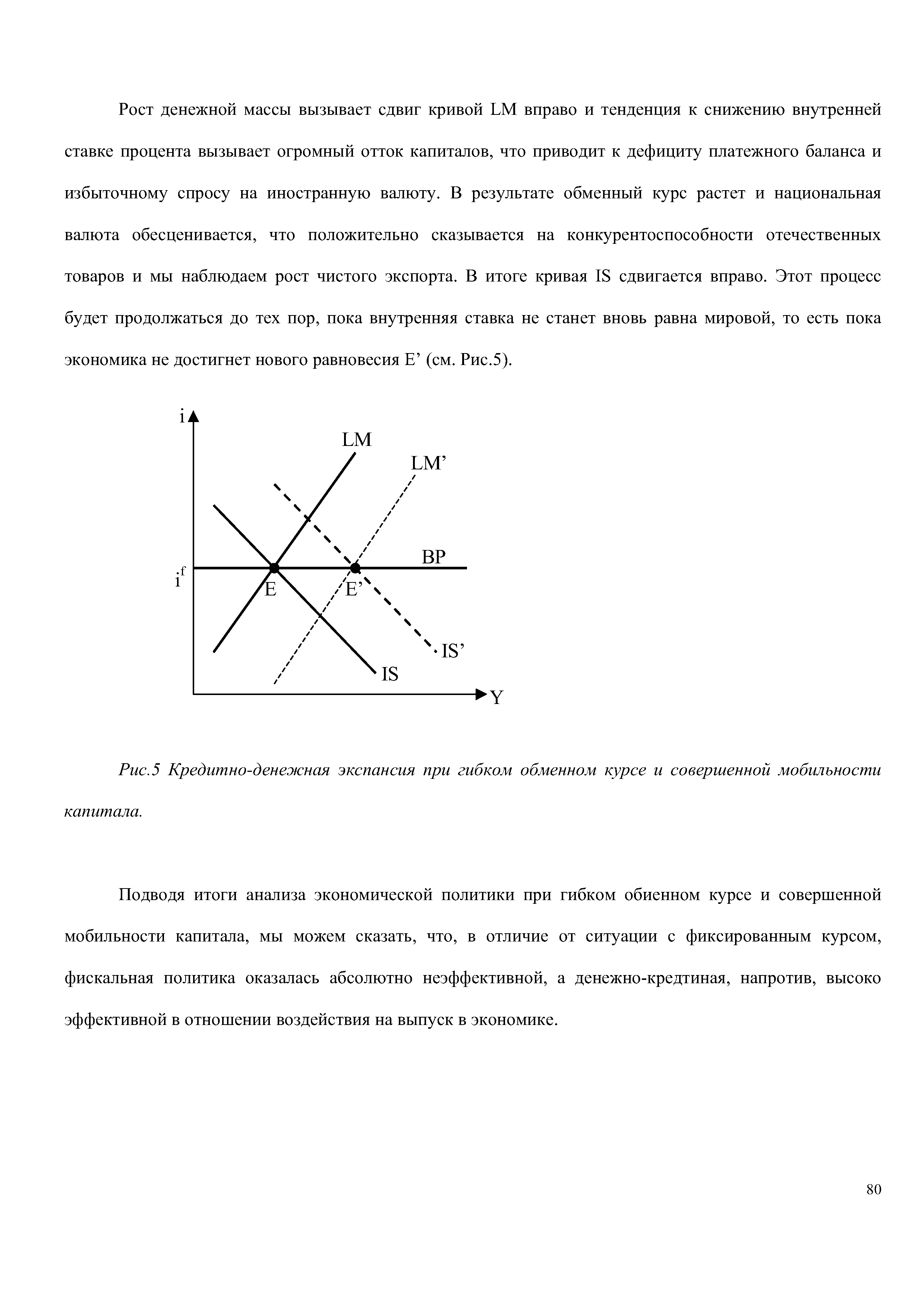

Рассмотрим кредитно-денежную экспансию. Рост денежной массы сдвигает кривую LM вправо, что вызывает тенденцию к снижению внутренней процентной ставки. Поскольку мы имеем дело с маленькой экономикой, то изменение ставки процента внутри страны не оказывает влияния на мировую ставку процента. Возникший разрыв между внутренней процентной ставкой и мировой влечет огромный отток капитала и сальдо платежного баланса становится отрицательным. Дефицит платежного баланса порождает избыточный спрос на иностранную валюту. Чтобы не допустить обесценение внутренней валюты Центральный Банк вынужден осуществить интервенцию, продав иностранную валюту. В результате, с одной стороны, сокращаются золотовалютные резервы ЦБ, с другой стороны, уменьшается предложение денег, и кривая LM возвращается обратно, как это показано на рисунке 1. [c.74]

| Рис.5 Кредитно-денежная экспансия при гибком обменном курсе и совершенной мобильности капитала. |  |

Фискальна я экспансия Кредитно-денежная Экспансия Девальвация Фискальная экспансия Кредитно-денежная экспансия [c.88]

Таким образом, находим, что кредитно-денежная экспансия ведет к росту выпуска и падению ставки процента [c.91]

Как же в результате кредитно-денежной экспансии изменится обменный курс Из равновесия платежного баланса получаем [c.91]

NX RdR + NX YdY + F di = 0, откуда следует, что кредитно-денежная экспансия ведет к обесценению национальной [c.91]

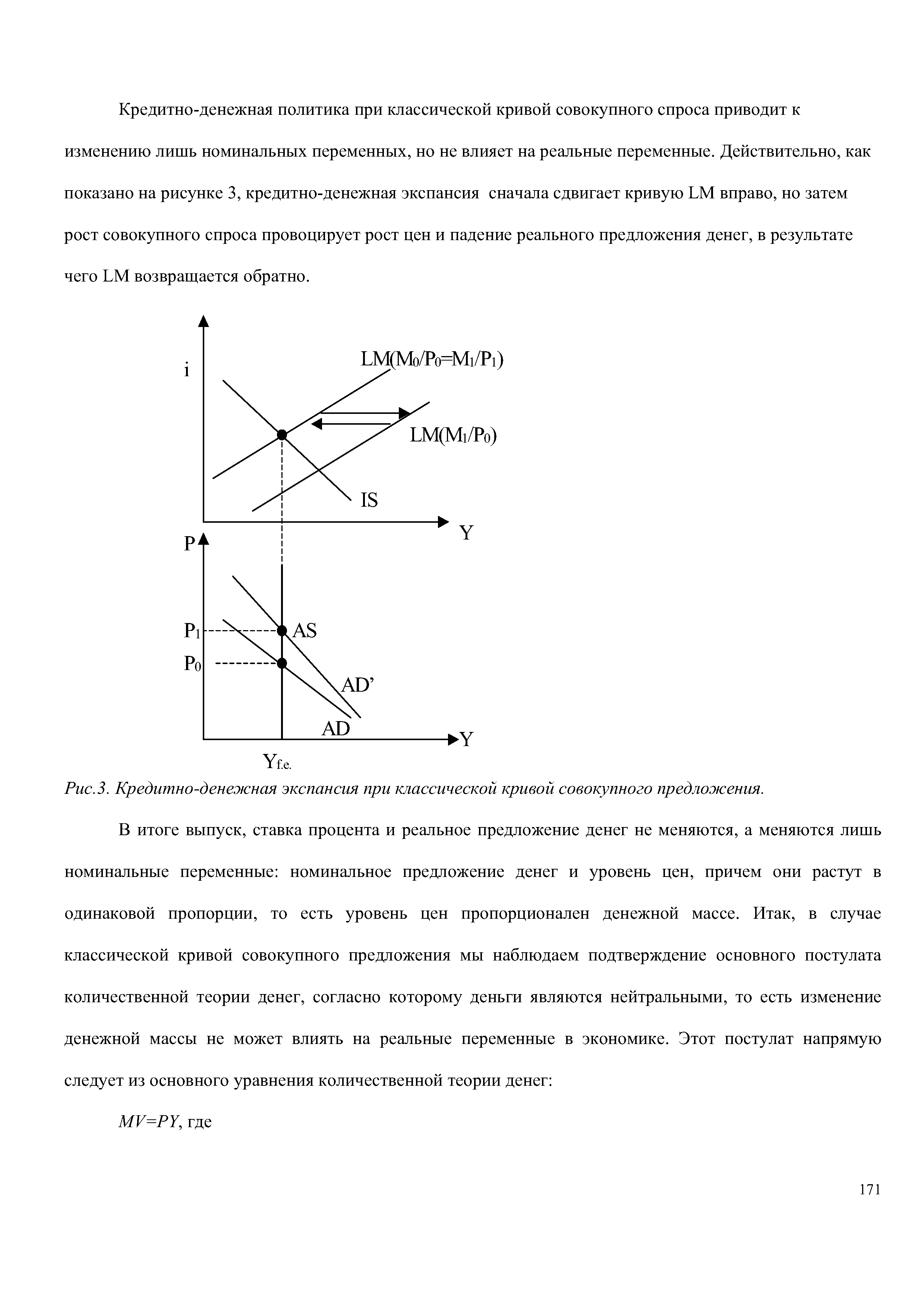

Кредитно-денежная политика при классической кривой совокупного спроса приводит к изменению лишь номинальных переменных, но не влияет на реальные переменные. Действительно, как показано на рисунке 3, кредитно-денежная экспансия сначала сдвигает кривую LM вправо, но затем рост совокупного спроса провоцирует рост цен и падение реального предложения денег, в результате чего LM возвращается обратно. [c.171]

| Рис.3. Кредитно-денежная экспансия при классической кривой совокупного предложения. |  |

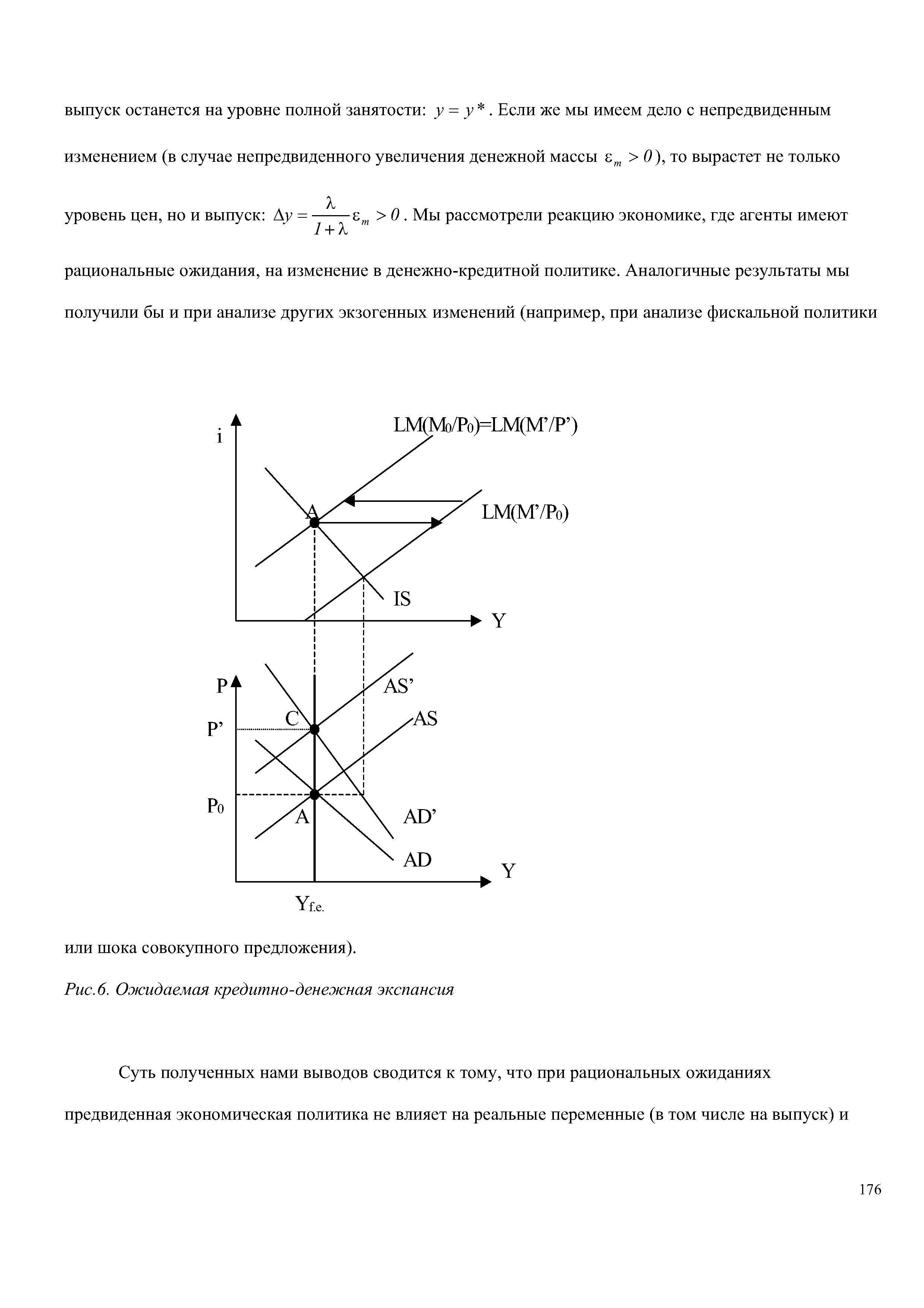

| Рис. 6. Ожидаемая кредитно-денежная экспансия |  |

Pu . 7. Непредвиденная кредитно-денежная экспансия [c.178]

Кредитно-денежная политика в этот период преследует те же цели, что и налогово-бюджетная политика, и предполагает проведение кредитной экспансии. Ее цель — оживление экономической жизни в стране при помощи дополнительных кредитов. В это время проводится политика дешевых денег . На практике это означает, что снижаются процентные ставки за выданные ссуды, увеличиваются кредитные ресурсы банков, что ведет к увеличению капиталовложений, усилению деловой активности, снижению безработицы. Однако это может иметь и отрицательные последствия, так как в длительной перспективе ведет к усилению инфляционных тенденций. (Подробнее о кредите см. гл. 17). [c.263]

Резервная В.— национальные кредитно-денежные средства ведущих стран — участниц мировой торговли, используемые для обслуживания международных расчетов по внешнеторговым операциям, иностранным инвестициям, при определении цен. В этой национальной В. центральные банки других государств накапливают и хранят резервы средств для международных расчетов. Положение резервной В. предполагает конвертируемость национальной В., достаточную устойчивость ее курса. Страна, В. которой выполняет роль резервной, имеет определенные выгоды при получении внешних займов, импорте товаров, содействуя вывозу капиталов, располагает предпочтительными условиями для внешнеэкономической экспансии. В то же время выполнение национальной В. роли резервной требует от страны обеспечения необходимых экономических позиций, в том числе мер [c.44]

Банк В создает дополнительно 729 тыс. р. кредитных денег. Процесс создания денег будет продолжаться до тех пор, пока практически вся сумма первоначального депозита не будет использована в качестве обязательных резервов. Как видно из примера, возможности создания денег банками определяются нормой обязательных резервов чем она больше, тем меньше денег создадут коммерческие банки. Теоретически при норме резервов 10 % каждая вложенная в банк денежная единица приведет к десятикратному увеличению количества денег. И наоборот, каждая изъятая из банка денежная единица обусловит десятикратное сокращение денежной массы, т.е. имеет место мультипликационный эффект. Денежный мультипликатор т (его называют также банковским мультипликатором, мультипликатором денежной экспансии) определяется по формуле [c.155]

Вопросы выбора макроэкономической политики решаются обычно на основе политических предпочтений. Однако важно отметить, что, используя комбинацию фискальной и кредитно-денежной политик можно сочетать экспансию с заданным воздействием на ставку процента, например можно добиться роста выпуска при неизменной процентной ставке, как это показано на рисунке 9. [c.62]

Как мы видим, единственным следствием денежно-кредитной экспансии стала потеря части золотовалютных резервов Центрального Банка. Итак, в условиях фиксированного обменного курса и абсолютной мобильности капитала страна не может проводить независимую кредитно-денежную политику. Это связано с тем, что Центральный Банк, зафиксировав курс, взял на себя обязательства по обеспечению необходимого количества иностранной валюты и вынужден вмешиваться всякий раз, когда имеет место дисбаланс на рынке иностранной валюты. В результате автоматически изменяется и предложение денег. Таким образом, Центральный Банк может контролировать только один параметр либо денежную массу, либо обменный курс. [c.75]

Кредитно-денежная политика в этот период преследует те же цели, что и налогово-бюджетная, и предполагает проведение кредитной экспансии. На практике это означает, что снижаются процентные ставки за выданные ссуды, увеличиваются кредитные ресурсы банков, что ведет к увеличению капиталовложений, усилению деловой активности, снижению безработицы. Однако это может иметь и отрицательные последствия, так как в длительной перспективе ведет к усилению инфляционных тенденций. [c.11]

При спаде антициклическая политика имеет характер экспансии, основными инструментами является снижение налоговых ставок, рост государственных расходов, налоговые льготы на новые инвестиции, понижение ставки рефинансирования и уровня резервных требований. Приоритетами в политике при этом являются неоконсерватизм, ориентация на предложение, предпочтение кредитно-денежным регуляторам перед фискальными. При подъеме антициклическая политика имеет характер сдерживания, основными инструментами является повышение налогов, снижение государственных расходов, повышение ставок рефинансирования и уровня резервных требований, продажа ценных бумаг, покупка ценных бумаг. Приоритетами в политике при этом являются неокейнсианство, ориентация на спрос, предпочтение фискальных регуляторов кредитно-денежным. [c.64]

Наиболее критичны последствия проведения политики денежного зажима в экономике, в которой преобладает количество убыточных, неконкурентоспособных предприятий. В мировой практике нередки случаи, когда после достижения финансовой стабилизации экономика снова сталкивается с высокой инфляцией либо с валютно-финансовыми кризисами. Кроме того, проведение во многих странах жесткой денежно-кредитной политики, которая не подкреплялась активными институциональными реформами, вызвало серьезные ухудшения в работе неэффективных, убыточных предприятий реального сектора экономики, которые не смогли самостоятельно выжить в новых условиях, что обусловило последующую их поддержку посредством денежной экспансии и дальнейший рост инфляции. [c.113]

Во-первых, межстрановое перемещение евровалют и капиталов, которое зависит от фазы цикла, колебания процентных ставок, направления экономической политики страны, влияет на национальную экономику и часто противоречит денежно-кредитной политике страны. Спекулятивные потоки евровалют и капиталов могут вызвать нестабильность национальной экономики, затрудняют ее выход из кризиса. Во-вторых, обмен евровалют на национальные валюты способствует расширению кредитной экспансии внутри страны. В-третьих, мировой кредитный и финансовый рынки оказывают влияние на платежный баланс. Например, отлив долларов из США на еврорынок увеличивает объем иностранных требований к американским банкам. В-четвертых, межстрановое перемещение огромных масс краткосрочных капиталов оказывает давление на динамику валютных курсов и процентных ставок. В-пятых, международные кредитные и финансовые операции, особенно евровалютные, служат своеобразным передаточным механизмом влияния изменений денежно-кредитной и валютной политики одной страны на другую. [c.389]

Факторы и формы проявления инфляции. Современная инфляция не только характеризуется падением покупательной способности денег в связи с ростом цен, но и обусловлена противоречиями процесса производства, порожденными различными факторами (причинами) как в сфере производства и реализации, так и в денежном обращении, кредите и финансах. Первопричина инфляции — диспропорции между различными сферами народного хозяйства накоплением и потреблением, спросом и предложением, доходами и расходами государства, денежной массой и потребностями хозяйства в деньгах, кредитной экспансией и др. [c.48]

Среди внутренних факторов можно выделить неденежные и денежные (монетарные). Неденежные — это диспропорции хозяйства, циклическое развитие экономики, монополизация производства, государственно-монополистическое ценообразование, кредитная экспансия и др. денежные — кризис государственных финансов дефицит бюджета, рост государственного долга, эмиссия денег, а также увеличение кредитных орудий обращения, скорости обращения денег и др. [c.48]

На стороне пассивов отражается влияние, оказываемое нефинансовыми организациям и на объем денежной массы путем замены денег на денежный капитал, и наоборот. Сторона активов, напротив, содержит статьи, отражающие характер и причины возможного инфляционного развития, вызываемого чрезмерным спросом государственного сектора. Важнейшими факторами, влияющими на экспансию денежной массы, являются ссуды, предоставляемые всей банковской системой, а также приобретение заграничных требований. Контрактивное (ограничивающее) воздействие имеет следствием образование денежного капитала отечественных кредитных институтов из отечественных источников и прочих влияющих факторов. [c.472]

Паника распространилась на финансовые рынки соседних стран - я сравнил ее со все сокрушающим шаром другие сравнивали ситуацию с распространением заразы — современным вариантом бубонной чумы. В некоторых пораженных кризисом странах дисбалансы проявились в менее острой форме, но это их не спасло. Малазийская экономика была перегрета, но кредитно-денежная экспансия носила в основном внутренний характер, а торговый дефицит был довольно умеренным. Основы индонезийской экономики казались довольно прочными главная проблема заключалась в больших заимствованиях Индонезии у корейских и японских банков, у которых были свои проблемы, так что они были не в состоянии возобновить кредиты. Когда гонконгский доллар стал испытывать сильный нажим, система валютного управления привела к повышению процентных ставок, а это в свою очередь обусловило снижение стоимости недвижимости и акций. Международные банки, имевшие дело с гонконгскими банками, столкнулись с кредитным риском, о котором они даже не подозревали. Когда они заключали компенсационные сделки на процентные свопы26, они исходили из того, что суммы одинаковы для обеих сторон теперь же они осознали, что при изменении процентной ставки гонконгский партнер вдруг должен будет им уплатить большую сумму, чем та, которую они должны уплатить гон- [c.95]

КРЕДИТНО-ДЕНЕЖНАЯ ЭКСПАНСИЯ (от англ, redit expansion) — интенсивное распространение кредитных сделок и банковских операций, чтобы извлечь прибыль. [c.318]

Таким образом, сторонники монетаристской концепции подразумевают существование тесной прямой зависимости между количеством денег и инфляцией, которой и объясняется динамика индексов цен, как одной из форм проявления инфляции. Попытка объяснить современную динамику цен действием одних только денежных факторов имеет много слабых мест. Конечно, никто не отрицает тот факт, что деньги играют важную роль в повышении товарных цен. Без широкой кредитно-денежной экспансии, без постоянного поступления в оборот дополнительной массы платежных средств процесс инфляции не может кумулятивно развиваться и принимать широкие масштабы. В этом смысле эмиссия денег — обязательное условие повышения товарных цен. Зависимость инфляционных процессов от изменения количества денег в обращении подтверждается тысячелетней историей экономического развития различных государств мира. Именно избыточная чеканка монет или эмиссия бумажных денег с целью покрытия бюджетных дефицитов в прошлом нередко становилась первопричиной галопирующего роста цен. Так, например, в своих работах Ф.Кейген, исследуя особенности ценовой динамики в ряде стран, переживших катастрофическую инфляцию после Первой и Второй мировых войн (Германия, Австро-Венгрия и др.), показал, что в условиях [c.111]

Bank of the United States (Банк Соединенных Штатов Америки) Первый и Второй банки Соединенных Штатов Америки осуществляли некоторые функции центрального банка США в 1791-1811 и 1816-1836 гг. соответственно. Первый банк был частной корпорацией, получившей лицензию на 20 лет, с первоначальным капиталом в 10 млн.долл., из которых 20% было предоставлено федеральным правительством. В момент основания он был крупнейшей частной корпорацией США. Главная контора банка находилась в Филадельфии и еще восемь филиалов располагались в главных городах страны. Он выполнял функцию депозитного учреждения для федерального правительства, но также осуществлял и частные банковские услуги. Банк был настолько крупным, что его кредитные операции оказывали очень сильное влияние на резервы и, следовательно, на возможности денежной экспансии со стороны банков штатов. Банк не получил повторной лицен- [c.45]